TL;DR

- Meta 上半年在云和托管签下超 5GW 容量,不含同步推进的自建数据中心。

- 新增算力可流向 MSL 训练、广告推荐、Claude 私有实例和短期高价外部交易。

- CoreWeave、Nebius 的 RPO 可能受益,但 MSL 追赶和合约灵活性仍是风险。

Meta 引发的 Neocloud 抛售,可能押错了方向。SemiAnalysis 7 月 2 日发布报告称,Meta 在 2026 年上半年已在云服务和托管领域签下超过 5GW IT 容量,而且这个数字还不包括同步加速的自建数据中心。

这与过去几天市场的担忧相反。据彭博 7 月 1 日报道,Meta 正开发出售过剩 AI 算力的云业务,相关计划仍在发展中,策略可能变化。消息发出后,CoreWeave、Nebius 等 Neocloud 公司股价遭遇抛售,投资者担心 Meta 从大客户变成潜在竞争对手,AI 数据中心供应很快过剩。

SemiAnalysis 给出的主线是另一种解释:Meta 不是减少外采,而是在用第三方 Neocloud 更快拿到容量。自 2024 年初以来,Meta 累计签署近 10GW 合同,目前大部分新增容量仍通过第三方实现。对 CoreWeave、Nebius 这类供应商来说,Meta 订单反而可能继续推高剩余履约义务,也就是 RPO。

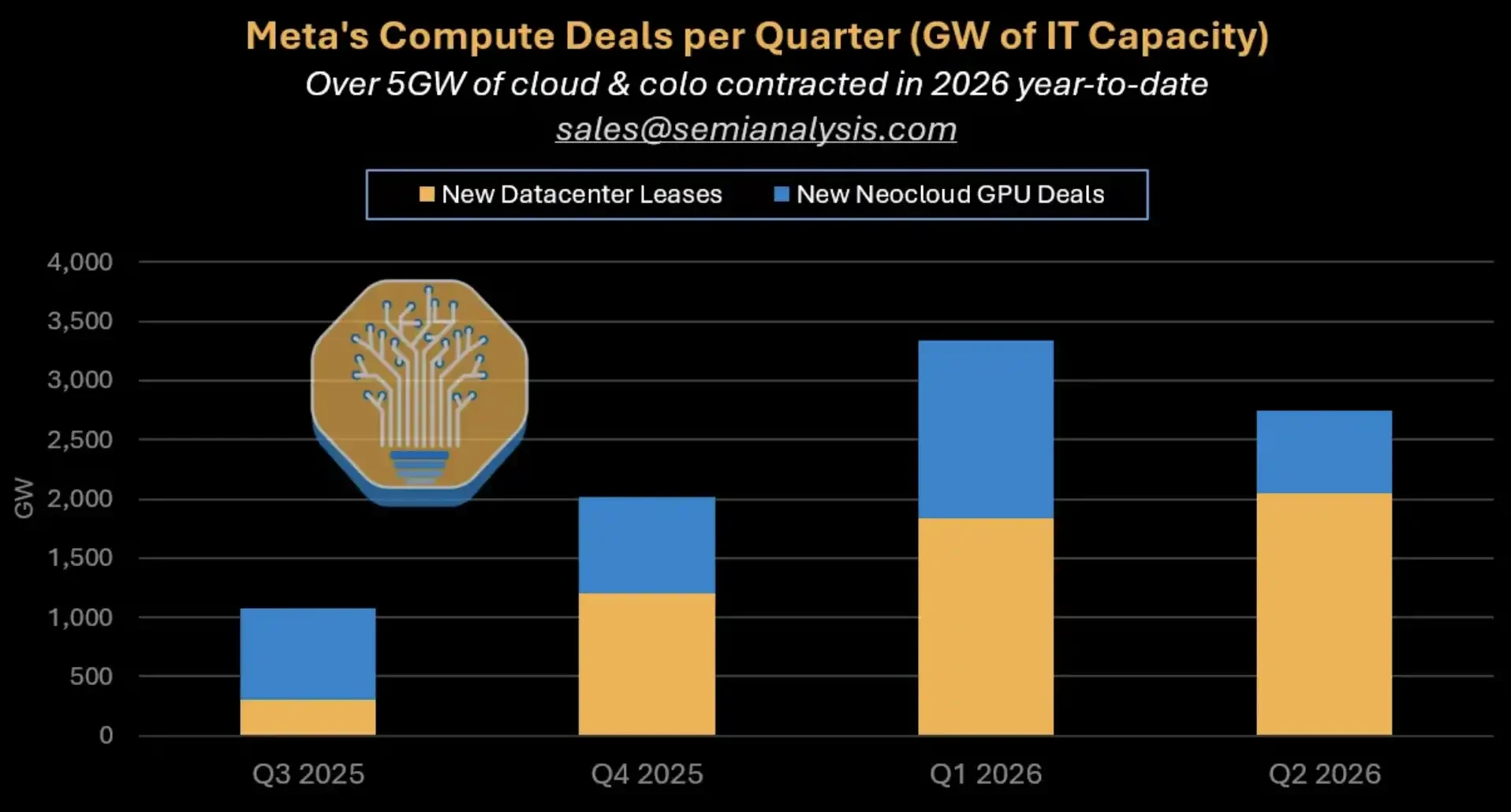

Meta 季度算力交易拆分:2026 年上半年云和托管签约累计超 5GW,区分新数据中心租赁与 Neocloud GPU 交易。

市场担心 Meta 变卖方,报告看到的是更大买方

这场争议的焦点,不是 Meta 会不会接触云算力转售业务,而是新增的海量算力到底由谁建设、谁消化、谁承担收入风险。

如果 Meta 只是把 GPU 转租出去,变成一家毛利率约 30% 的裸金属 IaaS 供应商,市场对 Neocloud 估值的担忧就有道理。大客户下场做供给,原有供应商的议价能力会被削弱,行业也可能进入低价竞争。

但在 SemiAnalysis 的框架里,Meta 新增容量更像一套「可选算力池」。它可以在内部前沿模型、广告推荐、企业级模型服务和短期高价外部交易之间调配,而不是只能低价转租 GPU。

这也是报告反驳「美国仅 5GW 数据中心在建」说法的关键。仅 Meta 两大最大在建园区,合计就对应约 2.5GW 在建容量。再叠加第三方云和托管合同,实际建设强度高于部分悲观口径。

换成更直接的问题,市场现在要判断的不是 Meta 买不买算力,而是这么多容量能不能被高价值场景吸收。

四条路消化新增算力,MSL 不是唯一出口

Meta 新增算力的第一优先级仍是 Meta Superintelligence Labs,简称 MSL,用于前沿模型训练。这是资本开支最直接的叙事:Meta 要追赶 OpenAI 和 Anthropic,需要足够大的训练集群、人才和试错空间。

但即使 MSL 进展不完全符合预期,Meta 也并非只能把 GPU 低价出租。

第二条路是广告推荐系统。Meta 官方财报显示,2026 年一季度广告展示量同比增长 19%,平均单价同比增长 12%。Meta Engineering 此前介绍,GEM 相关训练栈有效训练 FLOPs 提升 23 倍,MFU 提升约 1.43 倍,GPU 规模扩大 16 倍;GEM 训练 GPU 翻倍后,Instagram 和 Facebook Feed 广告转化率分别提升 5% 和 3%。

这条路对投资者更容易理解:如果更多算力能提高广告转化率,它就不是单纯「烧钱买 GPU」,而是广告收入和定价能力的一部分。至于报告中提到的部分排序指标提升幅度,公开独立口径有限,更适合作为 SemiAnalysis 模型假设,而不是已经被 Meta 官方完整确认的事实。

第三条路是模型服务平台,类似 AWS Bedrock 或 Google Vertex。SemiAnalysis 称,Meta 正与 Anthropic 进行 Claude 私有实例相关谈判,并试图打造「代币即服务」平台。这类容量既可用于内部,也可面向 SaaS 销售和外部分发,但相关交易仍需用「可能落地」来看,不能当作已兑现收入。

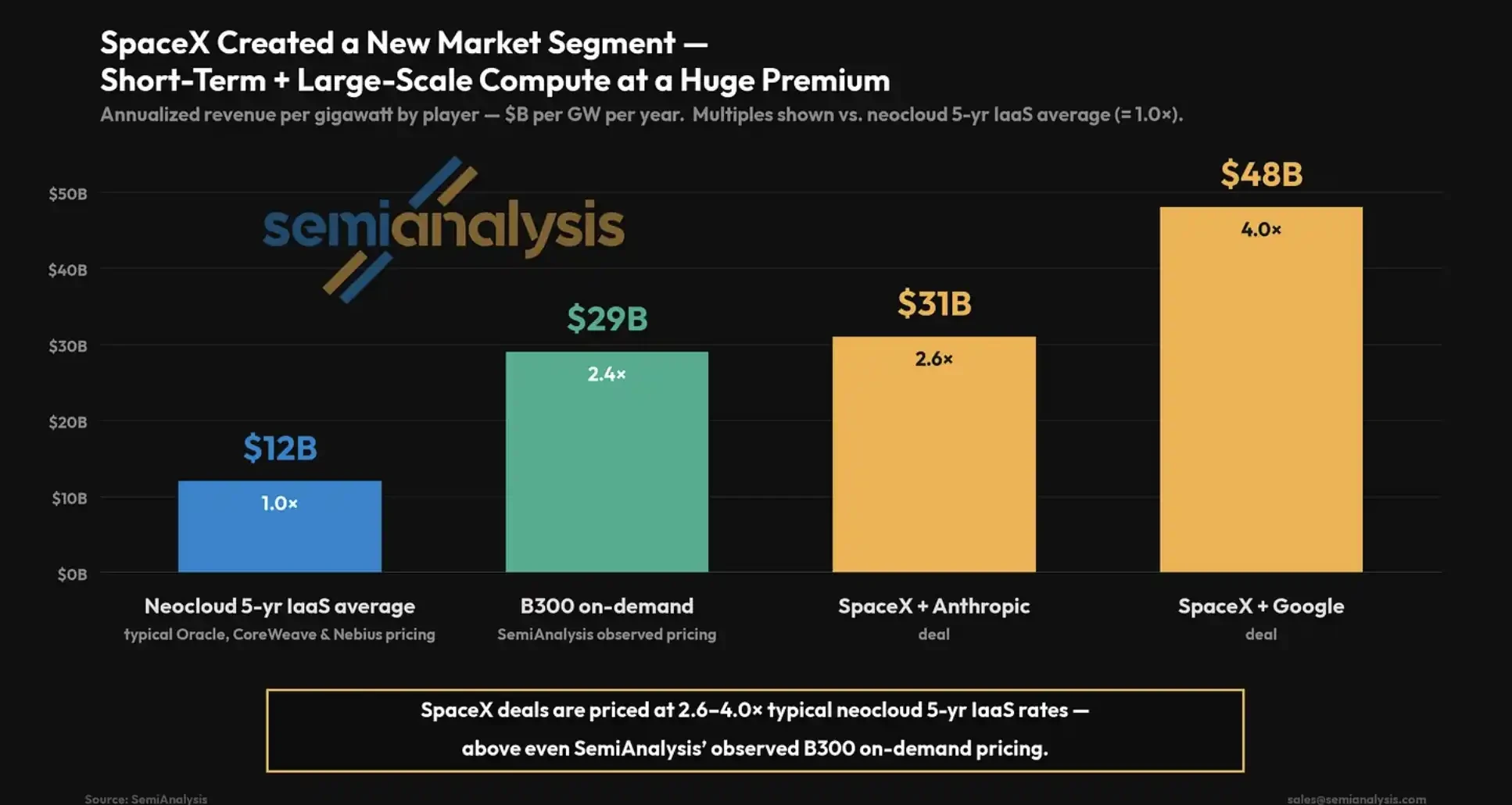

第四条路是类似 SpaceX 的大规模、短期、高溢价按需算力交易。这也是报告里最有冲击力的一组数字。

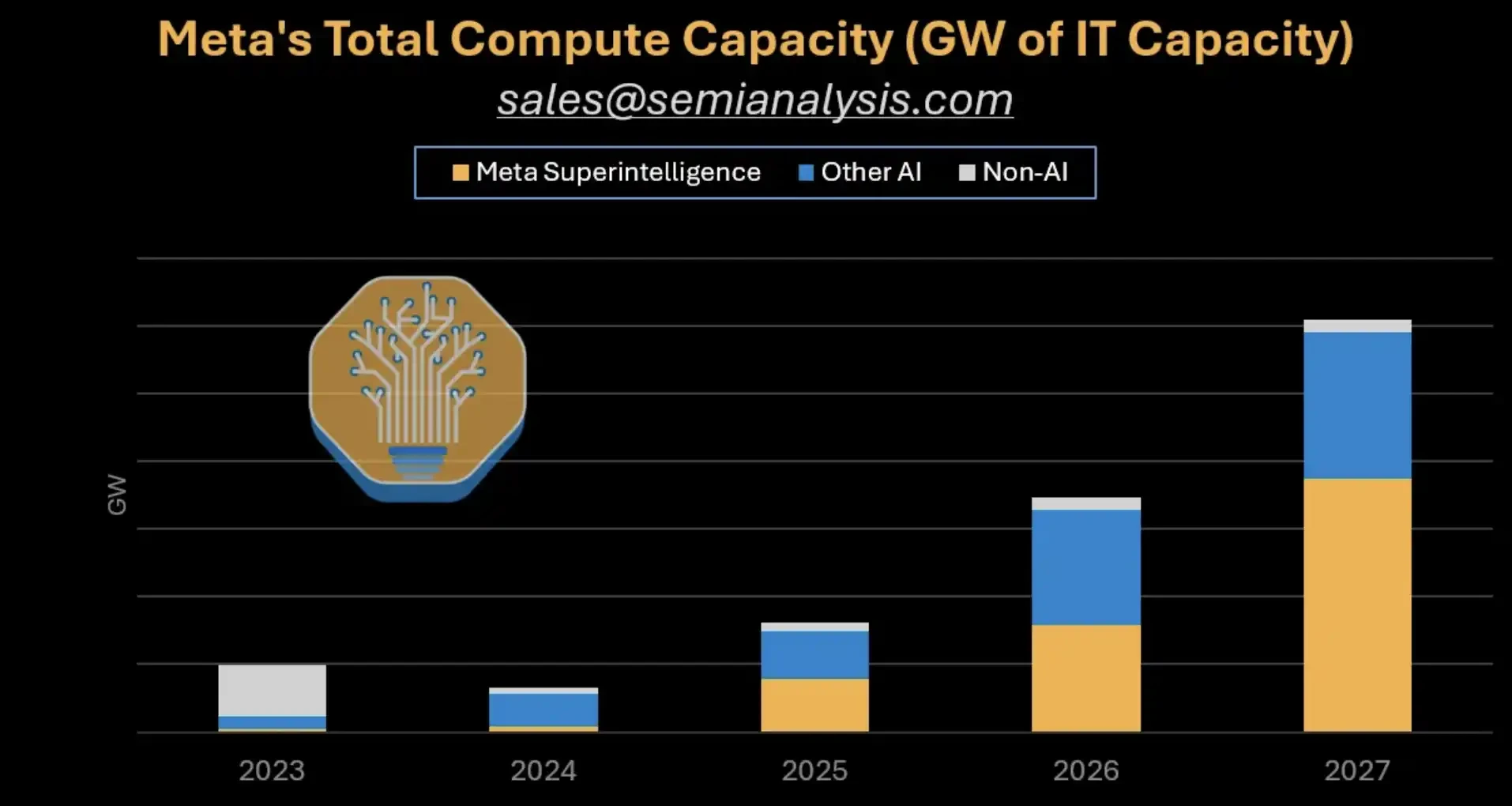

Meta 总算力容量预测:2023 至 2027 年堆叠柱状图区分 MSL、Other AI 和 Non-AI,2026 至 2027 年容量显著扩张。

高价短单改变了「卖算力」的收入想象

SpaceX 式交易的关键,不只是「租 GPU」,而是价格和合约结构不同。

SemiAnalysis 测算,SpaceX 与 Anthropic 交易的年化每 GW 营收约 31 亿美元,是典型 Neocloud 五年期 IaaS 均价的 2.6 倍;与 Google 交易更高,约 48 亿美元/GW/年,相当于 4 倍。独立公开来源对这些合同细节确认有限,这组数字更适合作为报告情景,用来说明短期紧缺算力可能存在高溢价。

如果 Meta 只拿出 200MW 做类似外部交易,按报告公开页的推算,年化收入可能超过 100 亿美元。这个规模足以改变市场对「Meta 外部卖算力」的直觉:它未必一定是低毛利转租,也可能是用快速上线的数据中心容量,向急需算力的头部客户出售时间窗口。

报告还提到,Meta 的快速上线数据中心设计适配这类交易。它的价值不在于最低成本长期出租,而在于当模型公司、AI 应用或大型客户临时需要成片算力时,可以更快交付。

但这仍是可选路径,不是稳定兑现的收入。Meta 有条件复制一部分高溢价交易结构,不等于已经变成 SpaceX 式算力卖方。

SpaceX 定价溢价对比:典型 Neocloud 五年 IaaS 约 12 亿美元/GW/年,SpaceX 与 Anthropic 约 31 亿美元,SpaceX 与 Google 约 48 亿美元。

CoreWeave、Nebius 的压力不一定来自需求消失

对 CoreWeave、Nebius 等 Neocloud 公司来说,市场此前的担忧是:如果 Meta 自建或转卖算力,原本的外部采购会减少,行业订单可能被抽走。

但从现有合同看,Meta 仍在加速使用第三方 Neocloud。公开资料显示,CoreWeave 与 Meta 有 210 亿美元合同,Nebius 与 Meta 的合同最高可达 270 亿美元。Nebius 在 2026 年一季度股东信中称,其签下第二个 Meta 大单,合同容量超过 3.5GW,并提到 Microsoft、Meta 客户承诺。

Meta 愿意为速度支付溢价,也是第三方供应商仍有价值的原因。只要 Meta 认为算力可以被 MSL、广告系统、模型服务或短期高价交易吸收,就有理由让 Neocloud 先建集群,而不是等待自建项目慢慢交付。

「产能过剩」也不能只看总 GW 数。AI 数据中心真正紧缺的部分,往往不是纸面电力,而是可用 GPU、网络、机房交付速度、客户迁移成本和合约灵活性。Meta 如果需要快速拿到成片容量,第三方 Neocloud 仍然有用。

这不等于 Neocloud 公司没有风险。它们的估值仍取决于大客户集中度、融资成本、GPU 折旧、长期合约质量,以及客户是否真的把未来容量吃下去。Meta 带来的 RPO 增长,如果对应的是高资本开支和高客户集中度,市场仍会打折。

MSL 追不上,5GW 就会变成资本开支压力

这份报告最需要克制的地方,是不能把 Meta 的每条可选路径都写成已经成功。

MSL 能否追上 OpenAI 和 Anthropic 仍有很大不确定性。前沿模型竞争不是单靠 GPU 数量就能解决,数据策略、研究团队、训练稳定性、产品分发和推理成本都会影响结果。

合约条款也会影响风险大小。SemiAnalysis 称,类似 SpaceX 的交易通常包含 90 天双向取消条款。这种安排给了买卖双方灵活性:如果某个团队进展不佳,算力可以快速回收;如果需求变化,也不至于被长期锁死。相关条款细节缺少公开独立确认,更适合作为报告假设处理。

对 Meta 来说,灵活性本身有价值。它可以先给 MSL 留下足够电力和 GPU 做前沿尝试,同时把一部分容量转向广告推荐、Claude 私有实例或高价短单。

反过来,如果 Meta 最终签下大量缺少灵活退出安排的长期算力交易,风险就会上升。一旦前沿模型追赶不顺,广告和模型服务又无法消化新增容量,超过 5GW 的新外采算力会更直接变成资本开支压力。