2026 年 Q1,六大基金大佬调仓的结果,出来了。

众所周知,每年 5 月中旬,都是全球美股市场最值得关注的时间窗口之一,在这个时间点,各大机构必须向美国证监会(SEC)提交 13F 文件,披露他们上一个季度末的持仓情况,虽然 13F 本身有滞后性,通常在季度结束后 45 天内提交,不适合拿来「实时抄作业」,但却非常适合观察机构资金在上一季度如何重新理解市场主线。

而 2026 年一季度的 13F,最重要的变化不是某只股票被谁买了,也不是某个大佬又清仓了什么,而是 华尔街顶级资金之间的共识,开始碎了。

因为过去几年,美股市场有一个非常清晰的共同叙事:买七姐妹,买 AI,买平台龙头,买高质量科技。资金方向虽然有先后,但大体上是同向的,但这次不一样——同样是谷歌,有人疯狂加仓,有人几乎清仓;同样是亚马逊,有人彻底卖掉,有人继续重仓;同样是微软,有人新建核心仓位,有人直接清掉;传统 SaaS 被桥水大幅清算,但 AI 硬件和算力基础设施又被另一批资金集中买入。

这说明他们对「AI 的钱最终流向哪一层」「哪家公司护城河会被 AI 重估」「哪个估值已经透支未来」的判断,开始明显分裂。

所以,这次 13F 不是一份简单的持仓清单,它更像是一张华尔街对手盘地图。

一、最核心变化:共识从「买什么」变成「谁在接谁的盘」

这次 13F 最值得关注的一个明显趋势,是 机构已经开始在 AI 标的内部互相做对手盘。

过去的美股机构交易,更像一条大河,大家方向相近,只是仓位大小和节奏不同。现在则更像一个分叉路口,因为所有人都知道 AI 是主线,但没人再愿意为同一个故事付同一个估值:

- 有人买谷歌,是因为它便宜、现金流强、YouTube 和搜索仍然有护城河;有人卖谷歌,是因为 AI 搜索可能直接打穿它最核心的商业模式;

- 有人买微软,是因为 Azure 和企业 AI 入口确定性更高;有人清微软,是因为市场已经给了它过高的 AI 溢价;

- 有人买亚马逊,是因为 AWS 仍然是 AI 云资本开支的核心平台;有人卖亚马逊,是因为组合里不再需要承担这类高估值平台风险;

- 有人逃离 Salesforce 和 ServiceNow,是因为传统 SaaS 的中间商价值正在被 AI 压缩;有人买 NVIDIA、台积电、美光、SanDisk,是因为不管哪家 AI 应用胜出,底层硬件都要先被买走;

所以,这次 13F 的核心不是「买 AI」。

而是 AI 作为一个统一概念正在瓦解,机构开始把它拆成平台层、应用层、硬件层、工业资本开支层和金融收费站层,重新定价。

我们先来一家家详细拆解看看。

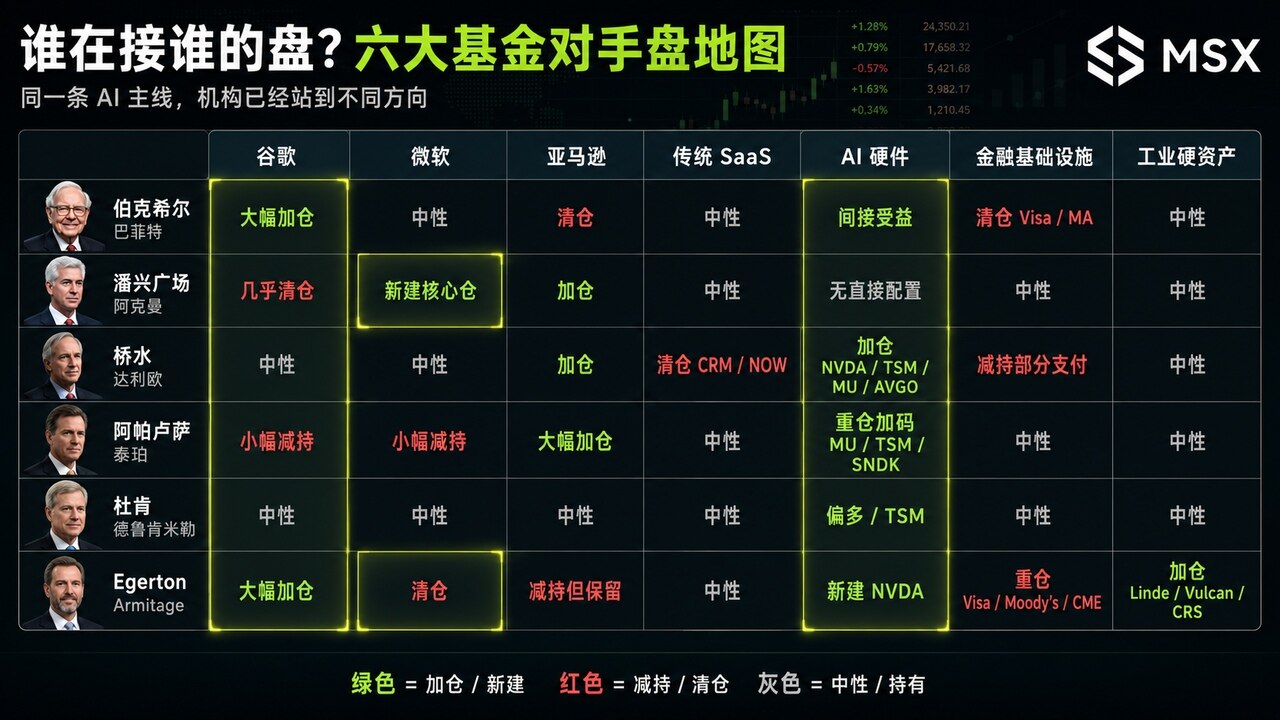

1.伯克希尔:在后巴菲特时代重新划线

客观地说,2026 年 Q1 是伯克希尔进入后巴菲特时代后的第一个完整观察窗口。

而这份 13F 最有意思的地方,是它同时做了两件看似矛盾的事: 一边大幅精简组合,一边大幅加仓谷歌。

根据公开报道,伯克希尔一季度大幅提高 Alphabet 持仓,同时新建达美航空、梅西百货等仓位,并清掉 Amazon、Visa、Mastercard、UnitedHealth 等多只持仓:

- 清仓 Amazon、Visa、Mastercard,说明它并不想继续保留所有过去看起来很优质的商业模式;

- 加仓谷歌,代表它并没有远离科技,而是在科技里寻找更接近伯克希尔传统审美的资产,即现金流强、估值不贵、争议足够大、但底层业务还没有被完全证伪;

这也是为什么谷歌成为这次 13F 的最大分歧点,伯克希尔买的不是「AI 故事」,而是一个被市场重新怀疑的现金流巨头,它站在了「谷歌护城河仍然有价值」这一边。

2.潘兴广场:阿克曼站到了巴菲特的对面

如果说伯克希尔是这次谷歌最大买方之一,那阿克曼就是最典型的对手盘。

潘兴广场 Q1 最震撼的动作,是几乎清仓 Alphabet,并新建微软仓位,而阿克曼在公开解释中强调,微软经历股价回调后估值更有吸引力,且 Azure、Microsoft 365 和企业 AI 的长期增长潜力仍然强,换句话说,他把科技敞口从谷歌切到了微软。

这和伯克希尔形成了非常鲜明的对照,说到底,伯克希尔看到的是谷歌搜索、YouTube、云和广告现金流的韧性,而阿克曼看到的是生成式 AI 对搜索入口的颠覆风险。

一个认为谷歌被低估了,一个认为谷歌的护城河被重新定价了,或者直白点, 阿克曼没有放弃 AI,他只是认为谷歌不是这场 AI 交易里胜率最高的牌。

3.桥水基金:达利欧在卖软件,买硬件

桥水基金的 13F 一向复杂,因为它不是单纯做单一公司判断,而是宏观配置。

但这次桥水的方向非常清楚,即 卖传统软件,买 AI 硬件。

公开 13F 跟踪显示,桥水一季度退出 Salesforce,并明显转向 NVIDIA、台积电、亚马逊等 AI 硬件和基础设施方向;部分市场报道也提到,台积电成为桥水本季重要新建仓之一,Salesforce 则成为主要退出方向,这条线非常重要。

它说明桥水不是简单看多科技,而是在科技内部做了一次产业链切换。过去十年,传统 SaaS 是最舒服的商业模式之一:订阅收入、客户粘性、高毛利、现金流漂亮,但 AI 出现后,传统 SaaS 的估值逻辑开始被重估。

如果大模型可以自动生成代码、自动完成流程、自动替代一部分企业软件功能,那么传统 SaaS 的中间层价值就会被压缩,所以桥水这次不是从科技股撤退,而更像是从「软件中间商」撤到「AI 硬通货」。

NVIDIA、台积电、美光、博通、甲骨文、亚马逊这些资产,代表的是算力、晶圆代工、内存、网络、云和基础设施,它们的共同点是不管 AI 应用最后谁赢,底层资本开支大概率都要先经过这些环节。

一句话总结的话,就是 桥水不是买 AI 概念,而是买 AI 必须花的钱。

4.阿帕卢萨:泰珀押注的是「谁都绕不开的硬件」

大卫·泰珀的阿帕卢萨在 Q1 同样给出了非常强烈的方向。

公开报道显示,阿帕卢萨一季度大幅加仓 Amazon 和 Uber,退出航空股,并新增 SanDisk,同时继续提高 Micron、台积电等半导体和 AI 硬件链条资产的敞口。

泰珀的逻辑和桥水其实类似,也非常直接, AI 最后谁赢不重要,先买所有赢家都必须采购的东西:

- 美光代表 HBM 和内存;

- 台积电代表先进制程和代工产能;

- SanDisk 代表存储链;

- 亚马逊代表 AWS 云基础设施;

这些都不是纯粹的 AI 应用故事,而是 AI 军备竞赛里的硬件、云和基础设施,当然,仔细看的话,虽然这和桥水的思路有重叠,但泰珀更集中、更进攻。

或者说桥水是宏观配置式的「增硬件、减软件」,泰珀更像是直接押注 AI 算力周期还没有结束,真正能拿到订单和现金流的,是硬件和基础设施链条。

一句话总结的话, 泰珀买的是卖铲子的人,而且是最靠近算力瓶颈的那批卖铲子的人。

5.杜肯家族办公室:德鲁肯米勒的信号是「不追最热的地方」

德鲁肯米勒的杜肯家族办公室,和前面几家不太一样。

它不是这次最典型的 AI 硬件大买方,但它的意义在于代表了另一种机构思路,即不在最拥挤的地方停留太久。

其实德鲁肯米勒过去已经对 NVIDIA、Palantir 等热门 AI 概念进行过减持或退出,同时持续关注台积电等产业链更上游资产,公开报道也显示,Duquesne 这类宏观交易型资金的特点,是快速调整,而不是长期抱死单一故事。

这和这次 13F 的主线高度一致, 当市场把 AI 应用端炒成共识时,真正敏感的宏观资金已经开始往更上游、更底层、更便宜的环节移动。

一句话总结的话,就是他不站在人最多的地方,而是提前去市场还没完全定价的地方。

6.Egerton Capital:清微软,加谷歌、英伟达和工业硬资产

Egerton Capital 不仅买了 AI,也买了金融基础设施和工业硬资产,更重要的是,它清仓微软,站到了阿克曼的反面。

公开 13F 跟踪显示,Egerton Capital 一季度 13F 组合约 90 亿美元,前五大持仓包括 Visa、Alphabet、Moody’s、Linde 和 Carpenter Technology;同时新建或加仓 NVIDIA、Linde、Devon Energy、Canadian Natural Resources 等。

这组持仓很有意思,不是简单买七姐妹,而是把组合分成了几条线:

- 第一条线,是金融基础设施:Visa、Moody’s、CME、Interactive Brokers、Mastercard;

- 第二条线,是 AI 平台和算力:Alphabet、NVIDIA;

- 第三条线,是工业硬资产和资本开支:Linde、Vulcan Materials、Carpenter Technology、Amphenol;

- 第四条线,是能源和资源:Devon Energy、Canadian Natural Resources;

这说明 Egerton 不是在买一个 AI 故事,而是在买 AI 周期、工业资本开支和金融收费站的交叉地带。

最关键的是,它清仓微软,这和阿克曼形成了非常清晰的对手盘。

阿克曼认为微软在 AI 企业入口和 Azure 上胜率更高,所以新建微软;Egerton 则选择清掉微软,把科技敞口更多放到谷歌和 NVIDIA。

同样是 AI,同样是质量成长,不同机构给出的答案完全相反。

二、横向对比,到底谁在和谁做对手盘?

1.谷歌:本轮 13F 最大分歧样本

可以说, 谷歌是这次 13F 里最值得单独写的资产:伯克希尔大幅加仓、Egerton 也加仓 Alphabet、但阿克曼几乎清仓。

这说明谷歌已经从过去的共识科技龙头,变成了一个分歧资产。看多的一边认为谷歌搜索、YouTube、云、广告现金流仍然强;估值相对没那么贵;AI 冲击被市场过度放大。看空的一边认为:生成式 AI 可能改变搜索入口;广告商业模式面临重估;Google Cloud 和 Gemini 需要证明商业化效率;资本开支可能压低利润率。

所以谷歌不是简单的「机构都在买」或「机构都在卖」,它更像一个护城河压力测试。

谁买谷歌,买的是现金流和低估值修复;谁卖谷歌,卖的是 AI 搜索对旧入口的颠覆风险。

2.微软:有人当企业 AI 入口,有人认为已经定价太满

微软也是这次分歧很大的标的。

阿克曼新建微软,是因为他看到 Azure、Microsoft 365 和企业 AI 的长期确定性;但 Egerton 清仓微软,说明另一类机构并不愿意继续为微软支付过高的 AI 平台溢价。

这个分歧很关键。微软没有被市场抛弃,但它已经不再是一个没有争议的共识资产。

它的问题是好公司是否已经被好价格提前透支?这也是高位科技股最容易遇到的问题,业务可以继续好,但股价已经提前把未来几年都定价进去。

3.亚马逊:伯克希尔卖,阿克曼和泰珀买

亚马逊也不是一致共识。

伯克希尔清仓 Amazon,但阿克曼、泰珀仍然看重 Amazon,桥水也把它放在重要位置,Egerton 即使减持也保留了仓位。

这背后的分歧是亚马逊到底是高估值平台风险,还是 AI 云资本开支周期里的核心基础设施?

看多的人看到 AWS、电商基本盘、广告业务和 AI 云需求;看淡的人看到组合精简、估值纪律和平台资产的再平衡。

所以亚马逊不像谷歌那样是「护城河争议」,更像是「组合位置争议,机构会疑惑在现在这个价格和组合结构下,到底还需不需要这么大的亚马逊敞口。

4.传统 SaaS:从安全资产变成被审计资产

桥水清仓 Salesforce 和 ServiceNow,是这次 13F 里最有结构意义的动作之一。

它不是简单卖掉两只股票,它代表市场开始重新审视传统 SaaS 的商业模式,因为过去 SaaS 是高质量资产,靠订阅、粘性、数据和流程挣钱,但 AI 大模型泛化之后,企业软件的中间层价值开始被挑战。

如果很多流程可以被 AI 自动完成,很多代码可以被 AI 生成,很多软件功能可以被大模型直接调用,那么传统 SaaS 的高估值就需要重新解释。

这也是为什么这次 13F 里,传统软件和 AI 硬件形成了非常明显的对手盘,卖的是软件中间层,买的是算力、内存、代工、云和硬件基础设施。

5.金融基础设施:伯克希尔卖,Egerton 买

Visa 和 Mastercard 也出现了有意思的分歧。

伯克希尔清仓 Visa 和 Mastercard,但 Egerton 第一大持仓就是 Visa,同时还持有 Moody’s、CME、Interactive Brokers 等金融基础设施资产,这说明金融收费站并没有失去价值。

只是不同机构对它在组合里的位置产生了分歧。伯克希尔可能是在做组合清理和旧仓瘦身,Egerton 则把 Visa、Moody’s 这类资产视为长期现金流底座。

所以,这不是简单的「支付股不行了」,而是 金融基础设施不再是无脑共识,但仍然是部分机构眼里的高质量底仓。

三、到底该如何理解这本次 13F?

很多人会说:这次 13F 看起来还是在买 AI,怎么能说共识没了?

关键在于, AI 方向共识还在,但 AI 的 beta 共识没了。

众所周知,过去买 AI,买七姐妹,买科技龙头,买半导体 ETF,大概率都能跟上主线,但现在不一样。

AI 被拆开了,譬如平台层、应用层、硬件层、云层、工业资本开支层、金融收费站层,开始各自定价,这意味着未来不会再是「只要沾 AI 就涨」,市场会问得越来越细。

简言之,这次 13F 的真正信号,是 AI 交易从泛化,进入分层。

与此同时,关于谷歌的分歧也是一个很典型的新信号,那就是谁也没有永恒的护城河。

要知道搜索曾经是谷歌最强护城河之一,但在生成式 AI 出现后,它也必须重新接受市场审计。这并不代表谷歌一定不行,恰恰相反,伯克希尔和 Egerton 加仓谷歌,说明有机构认为市场对谷歌过度悲观;但阿克曼清仓谷歌,说明另一类机构认为搜索商业模式的变化不能忽视。

这才是真正成熟的市场,不是所有人都相信同一个护城河,而是每个人都在用新的信息,重新验证旧的信仰。

除此之外, 微软、谷歌、亚马逊、NVIDIA、台积电、美光,都可以是好公司,但好公司不等于好价格。

这次机构动作里,估值纪律非常明显:伯克希尔在高位兑现部分资产;阿克曼在微软回调后买入;Egerton 清仓微软但加仓谷歌和 NVIDIA;泰珀对硬件下注,但也会修剪部分高位科技敞口。

这说明大资金不是单纯迷信公司质量,它们真正关心的是 这个质量结合当前价格,有没有给出足够赔率。

最后,有一个共性是这次很多机构都在精简组合,像伯克希尔、阿帕卢萨都在减少持仓,潘兴广场本来就极度集中,Egerton 近百亿美元组合也只有二十多只美股持仓。

这说明在高位市场里,真正的大资金不一定会更分散,反而会更集中,因为越到分歧期,越不能靠「什么都买一点」来解决问题。

你必须知道自己买的是哪一层,承受的是什么风险,对手盘是谁,以及市场为什么会重新给它定价。

四、对我们来说,有什么启示?

我认为,这次 13F 最大价值, 谁在买,谁在卖,谁在接谁的盘。

如果一个资产被所有机构一起买,那是共识;如果一个资产被一部分顶级资金大买,另一部分顶级资金大卖,那就是分歧。

分歧资产比共识资产更值得研究,因为真正的超额收益,往往出现在市场还没达成统一答案的时候。

谷歌就是典型例子。

伯克希尔和 Egerton 站在买方,阿克曼站在卖方。

这不是让你直接选择一边,而是提醒你:必须回答一个问题——你认为谷歌的搜索护城河,是被 AI 永久削弱了,还是被市场短期低估了?

回答不了,就不要抄作业。

还有一点很重要,那就是以后看 AI,不能再只问「是不是 AI 概念」,要至少拆成三层:

平台层:包括微软、谷歌、亚马逊、Meta。看的是入口、云、广告、现金流和生态位;

应用层:包括 Salesforce、ServiceNow、Adobe、Palantir 等。看的是 AI 到底是增强它,还是替代它;

硬件和基础设施层:包括 NVIDIA、台积电、美光、博通、SanDisk、甲骨文,以及电力、工业气体、材料、数据中心链条,且整体看的是资本开支、产能瓶颈和订单兑现。

总的来看, 这次机构最一致的,不是所有 AI,而是硬件和基础设施;分歧最大的,是平台层;压力最大的,是传统应用软件。

另外友情提醒下,千万不要把「持有很久」当成卖不掉的理由,这次阿克曼清仓谷歌,伯克希尔清仓 Visa、Mastercard、Amazon,桥水清仓 Salesforce 和 ServiceNow,都说明真正的机构投资者,不会因为持有时间长就不卖。

卖出的标准不是「我持有了多久」,而应该是我当初买入的理由还成不成立?

如果护城河变了,现金流预期变了,估值赔率变了,行业位置变了,那持有时间再长也不能成为继续持有的理由。

持有期限是结果。

持有条件才是前提。

当然,还有一点就是到了精简持仓的时候了,很多散户喜欢开超市式持仓——自己资金不大,却买了二三十只股票,美其名曰分散风险。

但这次 13F 里,真正的大资金反而在高位精简组合,原因很简单,当市场进入分歧期,资产之间的差异会变大,你越分散,越容易把真正有赔率的仓位稀释掉,同时把你根本没研究明白的风险买进来。

如果你无法在三句话内说明一只股票的核心竞争力、主要风险和当前赔率,那它就不应该出现在你的核心仓位里。

最后的最后,这次 13F 也说明一个老道理:高位市场里,现金不是废物。

伯克希尔高位兑现一部分资产,泰珀修剪高位科技,德鲁肯米勒不恋战热门 AI,都是在做同一件事,那就是不给自己留在最拥挤交易里被动挨打的风险。

当一个热门标的短期涨幅过大、估值明显提前透支未来两年业绩时,最好的纪律不是幻想卖在最高点,而是分批把利润转化为现金。

现金的价值,不在上涨时体现,它的价值在市场突然非线性下跌时才会出现。

写在最后

如果用一句话总结这次 13F: 机构还在买 AI,但已经不再买同一个 AI。

所以,这次 13F 真正告诉我们的,不是该抄哪一个大佬,而是 当顶级机构都开始互相做对手盘时,普通投资者更不能只看结论,必须看清楚每一笔交易背后的假设。

共识没有完全消失,但统一共识已经结束,接下来美股不再是一起涨的市场,而是要分层、分公司、分估值、分胜率重新定价的市场。

让我们一起迎接新的风向。