原文作者: Ignas | DeFi Research

原文编译:深潮 TechFlow

导读: DeFi 研究员 Ignas 延续去年的「真相与谎言」系列,用 Peter Thiel 的思维框架剖析 2026 年加密市场。

核心观点 :美股泡沫绑架了加密资产,BTC 正在完成从风险资产到避险资产的叙事切换,4 年周期可能已经失效。文章覆盖 RWA、隐私、监管、DAT 等多条主线,信息密度极高。

正文如下:

美股正处于「泡沫」区间,估值水平堪比 1999 年互联网泡沫顶峰。

图注:来源 Gemini,数据仅供参考

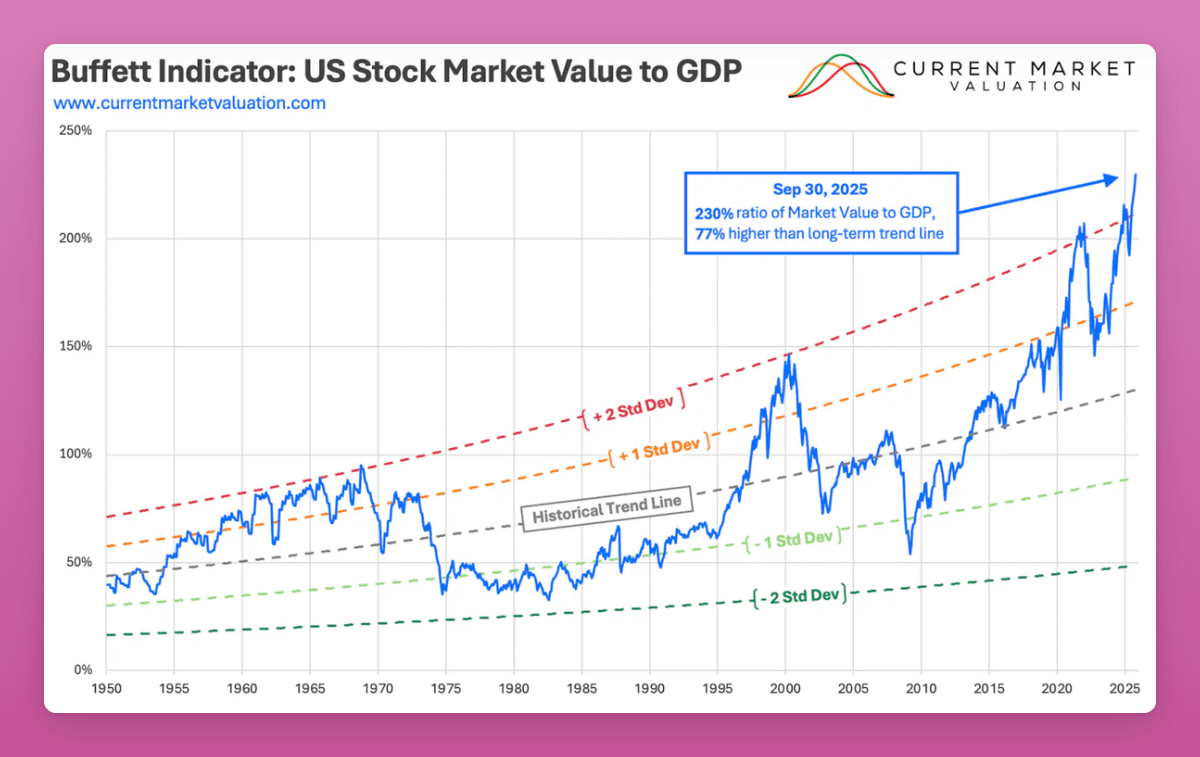

目前市盈率达到 40.5 倍,高于 1929 年大崩盘前的 32 倍。

而巴菲特口中「衡量估值最好的单一指标」——总市值与 GDP 之比——现在是 230%,比长期趋势高出 77%。1929 年崩盘前这个比率是 130%。

图注: 来源链接

当然,这次可能不一样。你可以说这是「货币贬值交易」——美元购买力下降,全球需要通过通胀来消化债务。

但「货币贬值交易是真实的」这个说法,可能是一个「非显而易见的谎言」。

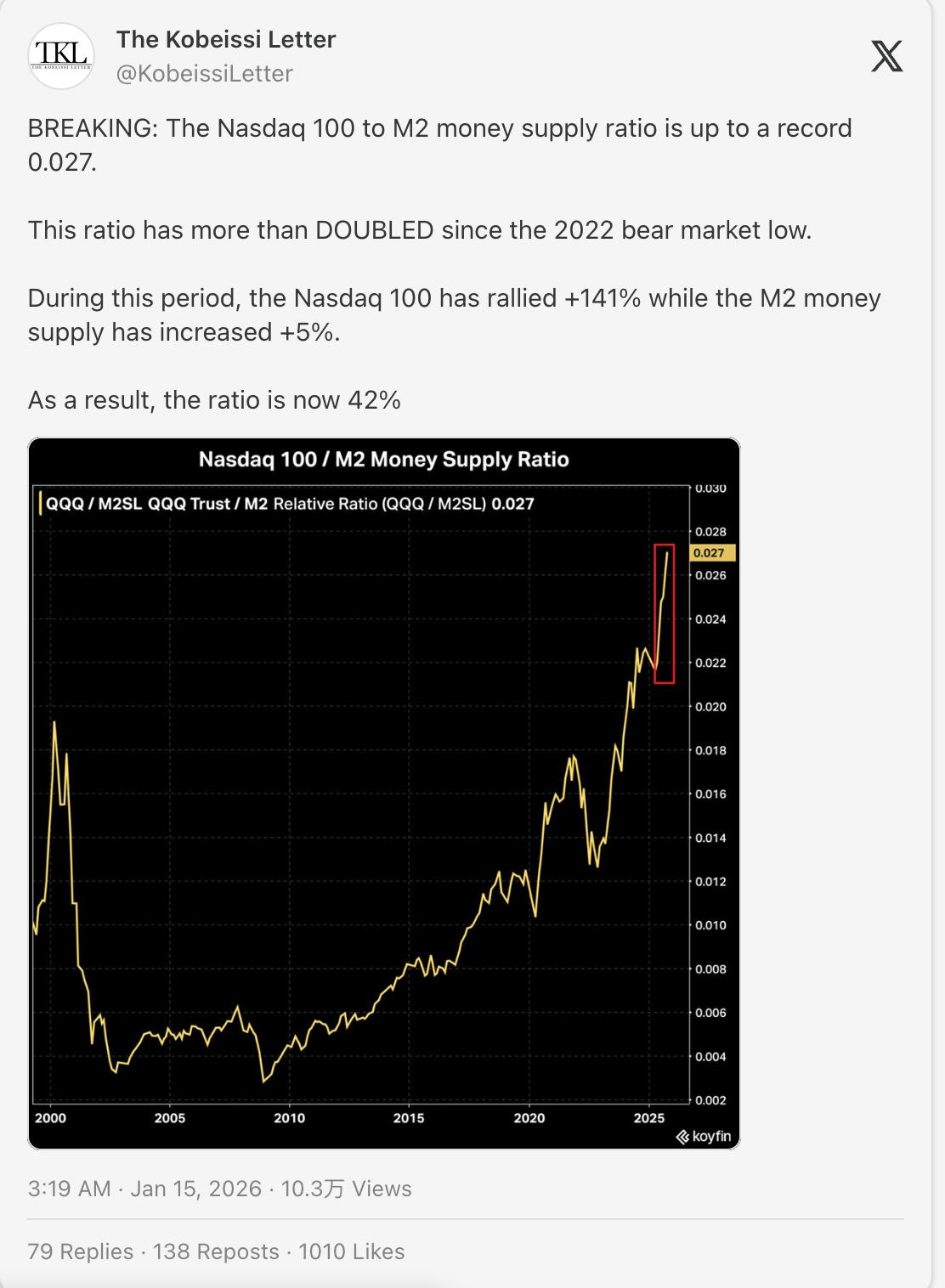

如果真是这样,下面这张图里的线应该是平的。

如果货币供应量翻倍 → 股票翻倍 → 比率保持不变。

但实际上,这条线是垂直向上的。

这说明股价上涨速度是货币创造速度的 28 倍。

或者,也许 AI 确实具有变革性,传统指标不再适用。

再加上宏观不确定性、通胀、战争升级,人们自然会担忧。

正如 Ollie 所写,人们生活在「普遍的经济焦虑」中。

「你不需要是个先知也能知道,对大多数人来说,这个时代的渴望就是稳定、所有权和上涨敞口。我们仍然是资本主义的孩子,我们的欲望天生就是资本主义的。」

「所以对大多数人来说,最清晰的答案就是持有股票和权益,然后可预见地再忍受 12 个月特朗普挥舞拳头、自吹天才的表演。」

自然地,现在愿意拿 100% 仓位去赌山寨币的人越来越少了。

但 BTC 的前景可能不同。

我把 BTC 当作避险资产:对冲宏观不确定性、国际秩序崩塌和法币贬值(虽然贬值可能并没有发生)。

这是我 去年在博客里分享的一个「非显而易见的真相」 。

太多人仍然把 BTC 当成风险资产,认为它只有在宏观稳定、纳斯达克暴涨时才会涨。

正是这种叙事冲突在压制价格。恐惧的持有者需要向那些视 BTC 为数字黄金的买家投降。

我希望「大轮动」能在今年完成,BTC 巩固其避险资产的地位。

但有一个巨大的风险:股市连同所有资产一起跳崖……加密也跟着一起。

因此,考虑到这个宏观泡沫背景,我想聚焦于那些我认为会塑造 2026 年加密市场的中期趋势。

没有比提炼 2026 年的真相与谎言更好的切入点了。

首先,加密是这个宏观泡沫的囚徒。

和去年一样 ,我沿用 Peter Thiel 最初提出、 后被 Zee Prime Capital 的 Matti 改编用于加密领域 的思维框架。

「如果你听现在的讨论和叙事,你认为什么是显而易见的真相,什么是显而易见的谎言?什么是非显而易见的真相,什么是非显而易见的谎言?」—— Matti

非显而易见的真相和谎言更难发现,但它们揭示了即将被所有人看清的东西。这些才是最好的交易机会。

这是个难题。我挑战你自己想出你的非显而易见的真相/谎言。我敢打赌这比你想的要难。正如 Matti 所写:

「如果你的洞察只在显而易见的领域——你可能没有什么独特的东西可以提供,只会和很多人竞争。」=

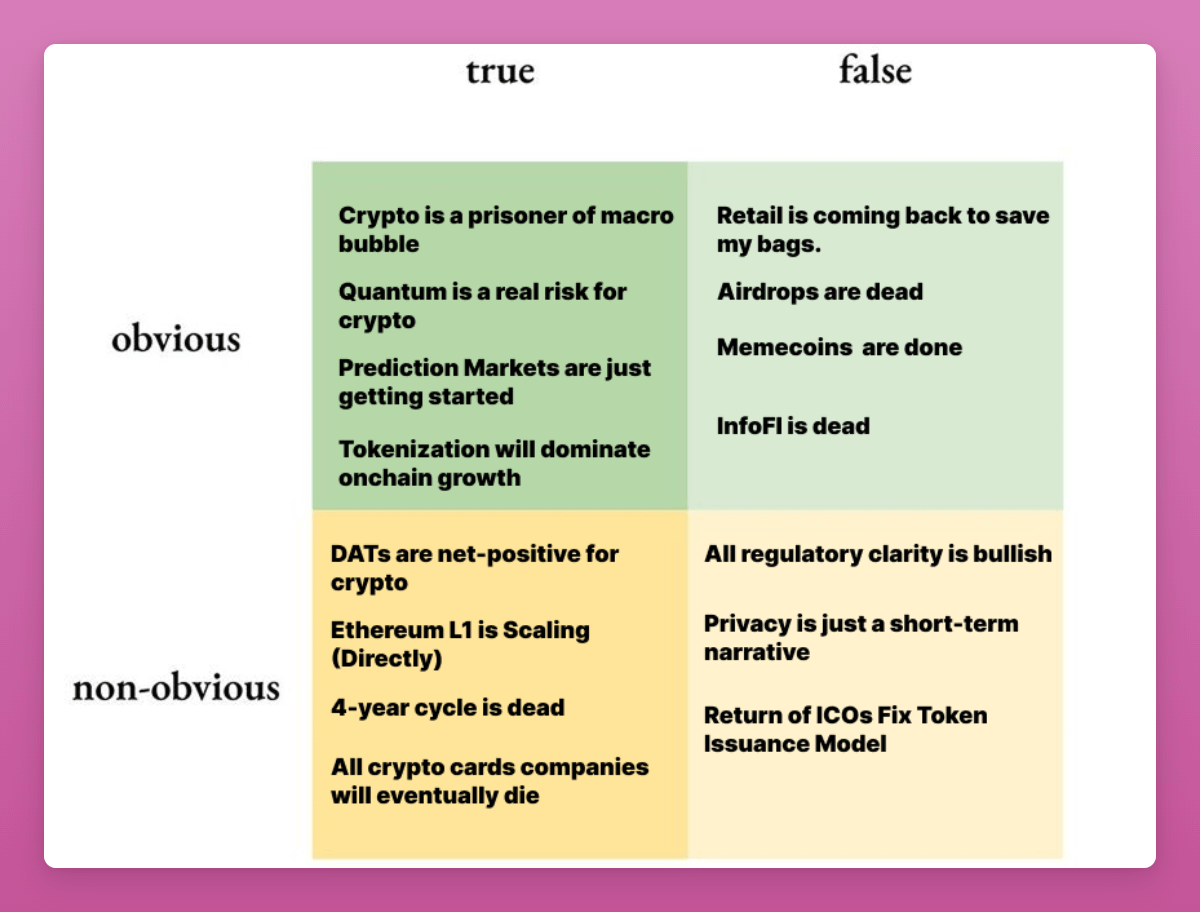

显而易见的真相与谎言

谎言:散户会回来接盘

CT 似乎还在等「小白」回归。

但散户已经被打残了,在当前宏观环境下他们比以往任何时候都更担忧。他们被 ICO(2017)、NFT(2021)、Memecoin(2024)轮番收割。每一波趋势都是价值榨取,散户充当退出流动性。

因此,下一波资金很可能来自机构。

这是 Chainlink 的 Zach 的观点,我认为很有道理。

和散户不同,机构不会买空气币。他们不买那些协议收入为零的「治理权」。

他们会买具有「类分红」属性的代币(费用开关、真实收益)、有明确 PMF 的项目(稳定币发行商、预测市场),以及监管清晰的标的。

事实上,Tiger Research 预测「效用导向的代币经济学已经失败。治理投票权没有吸引到投资者。」他们预测无法产生可持续收入的项目将退出行业。

但我对 2026 年有一个担忧。

如果代币无法提供这种价值,机构会绕过代币,直接购买开发公司的股权(就像 Coinbase 收购 Axelar 团队但不要代币那样)。

我们已经看到代币持有者和股权持有者之间的利益冲突(Aave Labs vs DAO)。

如果我们不解决这个问题,最终聪明钱拥有股权(真正的价值),散户拥有代币(退出流动性)。

加密要成功,价值必须流向代币,而不是 Labs 公司。否则我们只是在重建同样的传统金融系统。

这将是未来一年需要密切关注的大问题。

真相:量子风险是真实的

这里的风险有两个层面:

- 量子计算机「破解区块链」或依赖非抗量子技术的钱包的真实风险

- 投资者认为量子风险是真实的这种感知风险

因为 1)真正理解量子技术的人很少,2)加密市场由叙事、情绪和动量主导,这使得加密容易受到 FUD 攻击。

我的意思是,在这些风险被完全解决之前,量子风险会持续压制加密价格。

我们不需要量子计算机真的掏空中本聪的钱包才能看到 BTC 暴跌 50%。我们只需要 Google 或 IBM 发一个「量子突破」的新闻标题就能引发大规模恐慌。

在这种情况下,我预见可能会出现向抗量子链的轮动,尤其是以太坊。

- 以太坊已经在路线图中准备抗量子能力(The Splurge)。 Vitalik 也明确表达了这一需求。

- 比特币可能因为硬分叉升级签名算法(从 ECDSA 到抗量子方案)而爆发内战。

- 新 L1 可能以「后量子密码学」(PQC)作为主要卖点来发布(不要上当)。

但如果 BTC 未能做好准备并爆发内战,将拖累所有加密资产,因为做市商、对冲基金等会重新调整投资组合。

真相:预测市场才刚刚开始

加密领域很少有机会像预测市场这样显而易见。

这个观点来自 a16z crypto 的研究顾问 Andy Hall,准确得无法忽视。

预测市场在 2024 年已经进入主流。但在 2026 年,它们会变得更大、更广、更智能。

Andy 说预测市场正在超越「谁赢得美国大选」这种问题,转向超具体的结果。

- 更多合约: 一切事物的实时赔率。地缘政治、供应链,也许甚至「Ignas 会不会发币?」

- AI 整合: AI 代理将扫描互联网寻找信号来交易这些市场,使它们比任何人类分析师都更高效。

最大的交易机会是:谁来决定真相?随着市场规模扩大,裁决赌注成为问题。我们在委内瑞拉入侵(?)和泽连斯基市场上看到了这一点。现有解决方案(UMA)未能捕捉细微差别,导致争议和「骗局」指控。

因此我们需要去中心化的真相。Andy 预测会转向去中心化治理和 LLM(AI)预言机来解决争议。

也许 POLY 代币会在其中发挥作用?你的交易机会在哪里?

谎言:空投已死

我必须加上这一条。

空投过去是、现在仍然是加密领域最容易赚钱的方式。很多人认为空投已死,因为 1)更难获得大额奖励,2)女巫检测改进了。

但如果你是真实用户,每天尝试新应用并使用它们,我相信回报是值得的。

Neofinance 空投应该在 2025 年开始,但真正的印钞机会是 Polymarket、Base、Opensea、Metamask……

如果 CT 认为空投已死反而更好。更少的农民,更少的竞争。

谎言:Memecoin 完了

说实话,我不喜欢 memecoin。但有时我还是会交易它们。

在 memecoin 上赢钱在智识上很有趣?,感知情绪会往哪里转移。波动性很刺激,不需要研究代币经济学、收入流等,这就是 memecoin 的吸引力。

机构级 L1、收入分成或治理代币给不了那种刺激。4 年解锁很无聊。按收入计算,效用代币反而比纯靠情绪的 memecoin 更没吸引力。

而且金融虚无主义不会在 1 月 1 日消失。监管也不会禁止它们。

当加密市场转牛时,memecoin 会重新出现。KOL 喊单的激励太高了。散户太渴望 1000 倍的胜利了。

如果 degen 交易是你的菜,保持开放的心态(和钱包)。

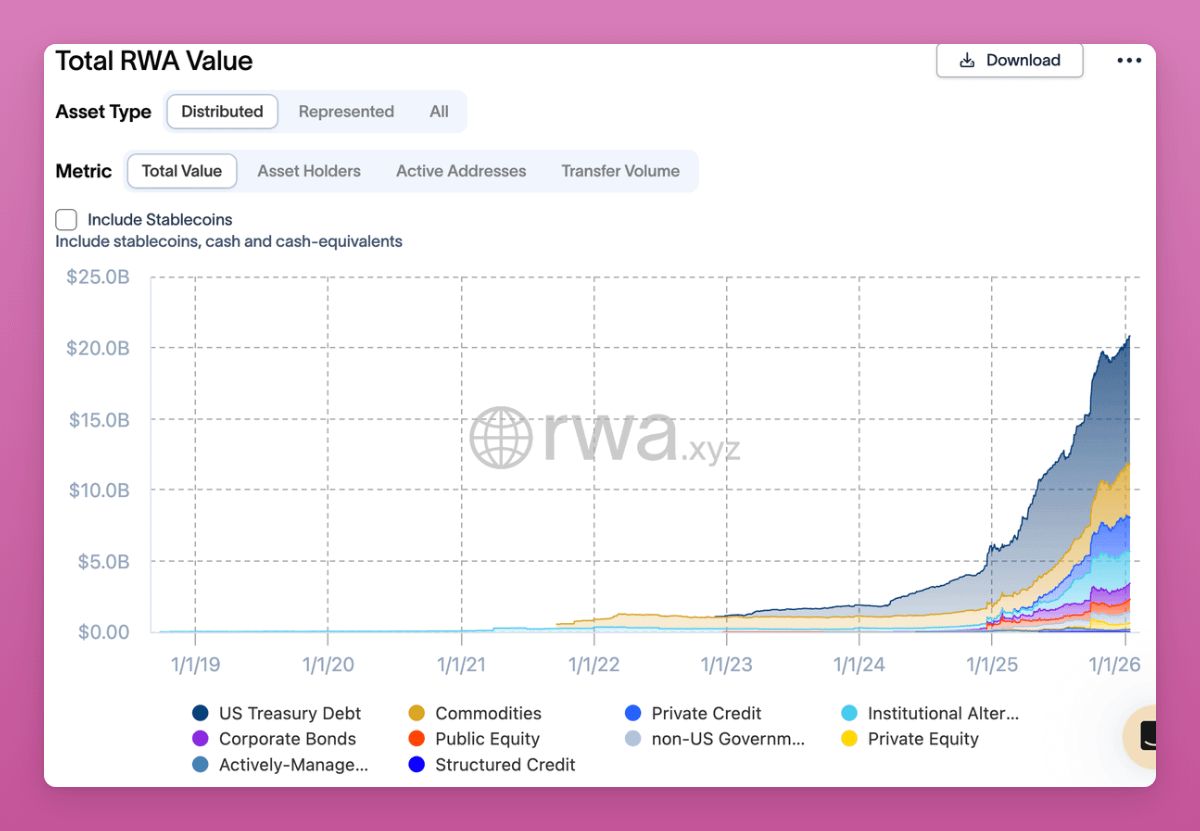

真相:代币化/RWA 将主导加密增长

2025 年很少有图表是一路向上的。

但 RWA 和代币化资产的增长是其中之一。

RWA 与循环 DeFi、NFT、预测市场或永续合约非常不同。RWA 不是投机炒作。这是一个由机构资本找到产品市场契合点驱动的长期转变。

他们对 2030 年的预测差异巨大:

- 麦肯锡(保守): 2-4 万亿美元

- 花旗: 4-5 万亿美元

- BCG + ADDX: 16 万亿美元

- Ripple + BCG: 到 2033 年 18.9 万亿美元

- 渣打银行(乐观): 30 万亿美元

乐观预测认为 RWA 将超过整个加密行业的总市值(目前 3.3 万亿美元)。

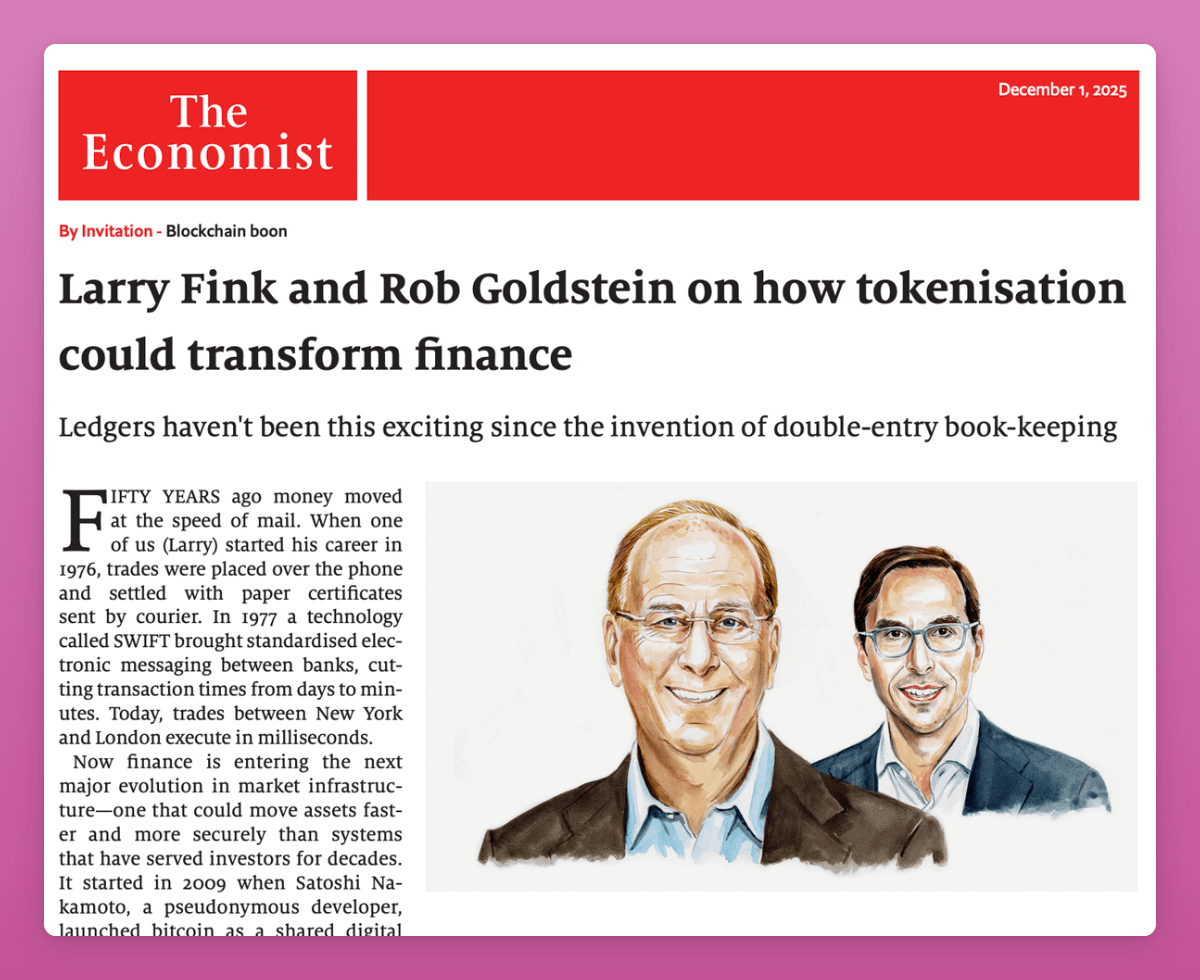

贝莱德和 Larry Fink 正在大力推动 RWA。在他 2025 年的年度信中,他把当前时刻比作「1996 年的互联网」——当时亚马逊还是书店,谷歌尚未成立。

图注:来源 Economist(免费阅读链接)

他的论点:

「每一只股票、每一只债券、每一只基金——每一种资产——都可以代币化。如果实现了,将彻底改变投资。」

RWA 的好处对加密原住民来说显而易见,但传统金融仍在学习。我们还早:

- 抵押品可用性

- DeFi 可组合性

- 24/7 结算

- 可编程合规

作为加密原住民,我们如何从增长中获利?

想到几个交易机会:

- LINK: 预言机市场份额巨大。瑞银、Swift、DTCC 都集成了 Chainlink 进行代币化定价。如果 RWA 规模化,LINK 占据数据层。

- PENDLE: 他们能吸引机构资本吗?允许 degen 投机收益率,为长期持有者提供固定收益。值得关注。

- 借贷平台: Fluid、Aave、Morpho、Euler……机构会用这些 DeFi 平台吗?散户会吗?关键问题。

- RWA 发行商: Ondo、Backed finance、Securitize 等是 RWA 发行商和散户进入 RWA 的入口。

- ETH: 65-70% 的链上 RWA 价值在以太坊上。贝莱德、富兰克林邓普顿、摩根大通都在以太坊上。机构结算层。这就是为什么以太坊必须提供机构级隐私,否则新 L1 可能会蚕食 ETH 的市值。

- 稳定币收益套利: 在 Aave 以 4-6% 借款,存入 Pendle 的 PT-USD 类代币赚取 8-12%。

还可以加上 Maple finance 做私人信贷敞口,以及 Centrifuge(虽然我在上面亏了)。还有什么我遗漏的吗?

这将是 2026 年(及以后)的交易主线。

Tiger Research 预测 「企业可能会建立自己的链来保持市场领先地位。缺乏独立资产供应的 RWA 项目将失去竞争优势并被淘汰。」

如果你只关注一件事,关注新 RWA 资产在哪里发行:在以太坊、Solana,还是某些你没有敞口的新 L1 上。

非显而易见的真相:以太坊 L1 正在(直接)扩容

大多数人认为以太坊 L1 还停留在 2020 年:慢、贵,把所有价值都输送给 L2。

但以太坊 L1 正在悄悄扩容,市场还没有定价。

当 Vitalik 说「区块链三难困境在以太坊上已经解决」时,这不像他平时的风格。

@VitalikButerin 发推:

「现在 ZK-EVM 处于 alpha 阶段(生产级性能,剩余工作是安全性),PeerDAS 已在主网上线,是时候多谈谈这个组合对以太坊意味着什么了。

这些不是小改进;它们正在将以太坊转变为……」

去年 Fusaka 升级后,gas 上限达到 6000 万(从 3000 万提升)。2026 年中期 gas 上限可以达到 8000 万然后 1 亿以上。

通过 ZK-EVM,以太坊 L1 在保持完全去中心化的同时推向数千 TPS。

「不再是每个验证者重新执行每笔交易,而是单个证明验证整个批次,降低计算需求。这让开发者可以增加交易数量或复杂性,而不会排除小参与者。Buterin 表示这些虚拟机已达到『生产级性能』,『安全性』是剩余的重点。」—— DLnews

L1 上更多活动 = 更高的费用燃烧 = 更强的通缩压力。超声波货币叙事没有死。好吧,可能死了几年,但未来可能重新出现。

L2 仍将主导超便宜的东西(永续 DEX),但「一切都必须永远迁移到 L2」的叙事会过时得很难看。

哦,以太坊基金会和 Vitalik 推动的抗量子能力使 ETH 成为一个有吸引力的押注,特别是如果比特币核心开发者搞砸的话。

我认为这是非显而易见的真相,因为推出是逐步的,没有单一的炒作时刻。

非显而易见的谎言:所有监管明确都是利好

CLARITY 法案通过?利好。GENIUS 法案实施?利好。欧洲 MiCA?利好……?

当我读到 Coinbase 关于监管的庆祝帖子时,我想知道这对你我来说真的是利好吗?

当然,可能对 Coinbase 有好处,但对整个加密行业来说更复杂。

首先,GENIUS 法案明确禁止生息稳定币。

但我认为这实际上对 DeFi 是利好。

当稳定币发行商不能直接支付收益时,稳定币持有者去哪里?去 Aave 这样的 DeFi 协议自己赚取收益。

DeFi 借贷在 2025 年达到 500 亿美元以上的 TVL,稳定币年化收益 4-14%。 加密抵押借贷在 2025 年 Q2 增长 27% ,达到 530 亿美元。

所以收益禁令不会杀死收益,只是把它转移到链上。稳定币流入协议,协议产生费用,代币从这些费用中捕获价值。整个 DeFi 生态系统受益。

所以在稳定币这个具体问题上,监管可能实际上会加速 DeFi 采用。

但我担心监管会进一步降低加密创新 。我们的 degen 时代结束了。

在欧盟,MiCA 已经在所有主要交易所禁止了 USDT。我不能用 USDT 交易了,真糟糕。

除了稳定币, MiCA 合规成本对初创公司来说很昂贵 :小公司每年 25 万到 50 万欧元,自实施以来已经 开出超过 5.4 亿欧元罚款 。 75% 的欧洲加密服务提供商面临因合规成本而失去注册的风险 。

结果是市场整合,有利于已经成熟的公司。即使 Coinbase 不支持当前的 CLARITY 法案,他们也会推动对自己有利的监管。

我在韩国工作时直接看到了这一点:只有 4 家交易所被允许有韩元存款。他们推动监管,但只是为了杀死竞争。

美国也不是纯粹的利好(The Block 的文章解释了 DeFi 平台将需要共享私人信息)。

银行也在游说将稳定币限制扩展到非利息奖励。截至写作时,不确定是否会随 CLARITY 法案通过。

所以不要自动相信「监管 = 利好」的叙事。一些明确是好的,但一些明确会限制让加密一开始就很棒的东西。

把文件丢进 Claude/Gemini,问问那项立法意味着什么。

非显而易见的谎言:隐私只是短期叙事

CT 对 Monero 和 Zcash 上涨很兴奋。叙事是「隐私币回来了」。

我的非显而易见真相:真正的隐私机会在于为机构提供的隐私基础设施。

隐私币到处被禁:

- 迪拜的 DFSA 刚刚禁止了隐私代币

- 欧盟明确禁止「允许交易匿名化的加密资产账户」和「使用匿名增强币的账户」,2027 年 7 月生效。根据欧盟加密倡议,这项法规是「最终版」。

- 日本和韩国多年前就禁止了隐私币。

- 币安和 Kraken 下架隐私代币(门罗币)

如果你是欧盟公民,从屏蔽地址向受监管的 CEX 存入 ZEC,资金来源证明报告会出问题。我现在就在做取证报告,所以相信我。

如果资金不可追溯,CEX 无法验证来源,用户就卡住了。

但机构迫切需要隐私

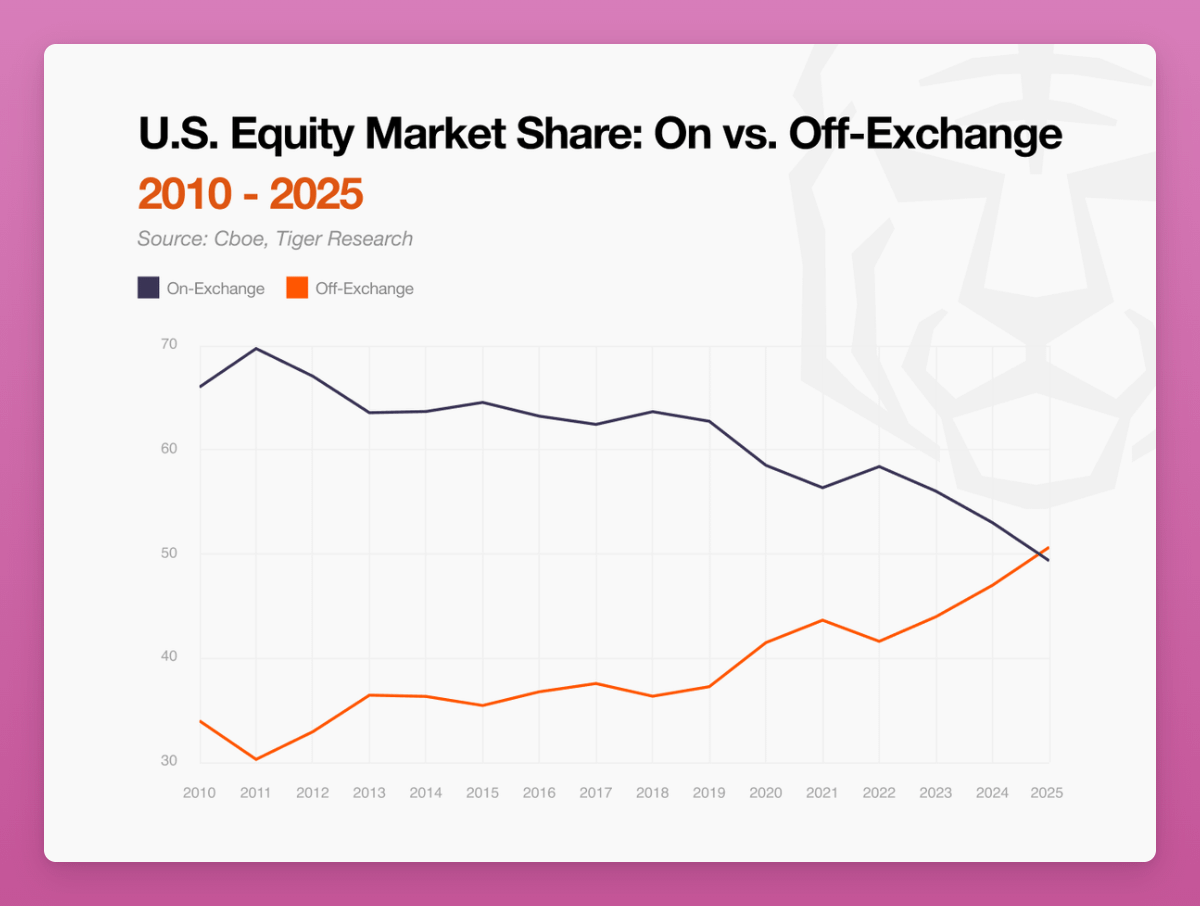

看看 Tiger Research 的图表:美国股票市场份额从交易所内(2010 年约 70%)变成了到 2025 年与交易所外接近五五开。 彭博报道大多数美国股票交易现在发生在「暗处」 。

图注: 来源 Tiger Research

为什么?因为链上透明度暴露了他们的交易计划。

也许不是最好的例子,但当 James Wynn 在 Hyperliquid 上 949 BTC 的杠杆仓位连同清算价格都在链上可见时……也许他说自己被针对的心理战术并没有错 :)

「专业交易公司和机构不愿在公共区块链上部署复杂策略,因为他们的每一步都可能被看到、复制或反制。」

在这种背景下,我看到越来越多人谈论 Canton。市值 54 亿美元,静静地坐在第 33 位。

DTCC 宣布 他们将从 2026 年 Q2 开始在 Canton 上代币化美国国债。DTCC。这个机构在 2024 年处理了 3.7 千万亿 美元的证券交易。

Canton 是第一个为机构金融专门构建的支持隐私的开放区块链 。参与者控制哪些交易对手可以看到特定的交易信息:不像公共链那样所有内容都被广播。

正如 TRM Labs 解释的 :

「许多区块链架构是为开放、无许可的环境开发的,交易数据广泛可见。虽然这种模式在某些情况下有优势,但与受监管金融市场的要求不一致。机构不能公开暴露仓位、交易对手或流动性变动。」

Canton 的支持者都是传统金融巨头: 贝莱德、黑石、纳斯达克、标普全球、高盛、Citadel Securities、汇丰、法国巴黎银行、Euroclear ……

所以,是的,隐私绝对重要。

如果我的 ETH 和 SOL 仓位很重,面对 alt L1 竞争我会很紧张。

但以太坊也在向隐私方向推进。

首先,Vitalik 清楚地意识到隐私是目前以太坊架构层面的「已知缺陷」之一。

Vitalik Buterin 分享了一个隐私路线图 ,包含 9 个步骤来改善 L1 隐私:将隐私池和 Railgun 等工具直接集成到钱包中,将「每个应用一个地址」作为默认设置,以及实施基于 TEE 的 RPC 隐私。

在 EDCON 2025 ,Vitalik 概述的路线图包括:

「读取隐私的努力包括可信执行环境、私人信息检索技术、混淆访问模式的虚假查询,以及只显示必要数据的部分状态节点。这些措施旨在减少用户交互两端的信息泄露。」

以太坊需要从「不作恶」转变为「不能作恶」。使用密码学使系统安全,即使个别参与者是恶意的。

另一个救赎是 L2: Aztec Network 在以太坊主网上发布了 Ignition Chain 。第一个完全去中心化的隐私保护 L2。 获得 a16z 等 1.7 亿美元支持 ,Aztec 实现「可编程隐私」,用户控制什么是公开的、什么是私密的。

Aztec 联合创始人 Zac Williamson 说 :

「2025-2035 将是隐私的轮转时代。」

非显而易见的真相:4 年周期不再适用

天哪,希望我在这点上没有错。

但我相信 BTC 和加密已经发生了足够大的变化,可以逃脱 4 年周期。正是让加密、尤其是 BTC 成为宏观囚徒的原因,恰恰是之前模式被打破的原因。

这是 Messari 在 2026 年论文中的观点之一 。

「随着 BTC 越来越被视为宏观资产,传统框架如 4 年周期的重要性不如以前。BTC 的表现将由更广泛的宏观力量塑造。」

我们现在交易的是一个不同的资产类别。

- 矿工不再重要: 每日发行约 450 BTC(4200 万美元)。贝莱德 ETF 15 分钟的交易量就能消化这些。供应冲击叙事已死,因为矿工根本不再控制流通量。

- ETF 抑制了波动性: 在「宏观囚徒」部分已经提到。此外,机构、养老基金不像散户那样交易,他们有再平衡义务,因此抵消了之前周期散户主导的抛售。

- 流动性比减半更重要: 把图表和全球 M2 货币供应量叠加,匹配得很好。在 BTC 老炮和 4 年周期恐慌者抛售后,我们短暂脱离了这个关系。

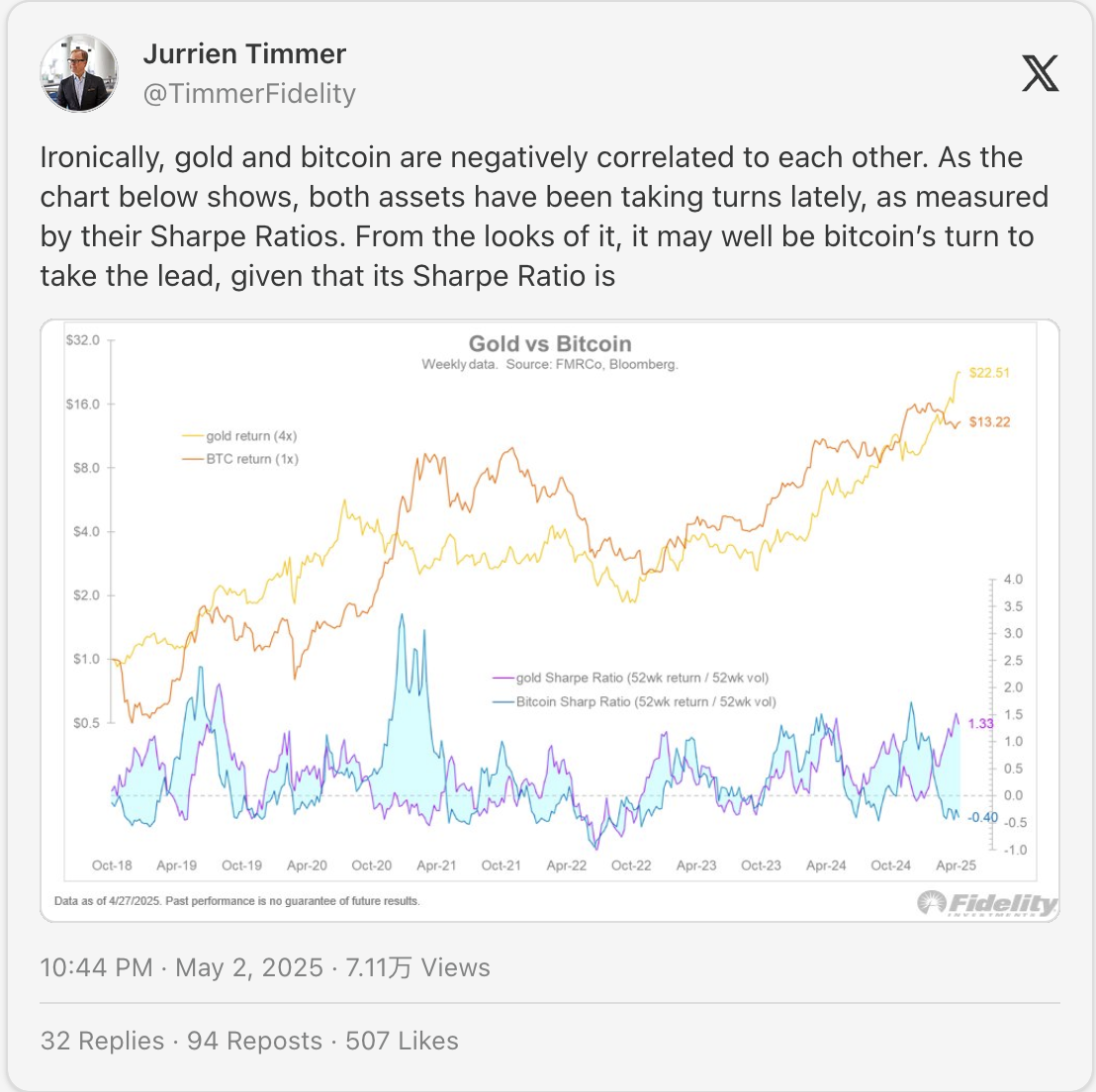

- BTC 滞后于黄金: 历史上,黄金领先比特币 60-150 天。虽然很多人预期比特币会跟随。我认为这种追赶交易和向 BTC 的轮动将比 4 年周期更强。

在同一份 Messari 2026 年论文中,他们认为比特币将通过吸收黄金的货币溢价和价值储存角色来保持强势。

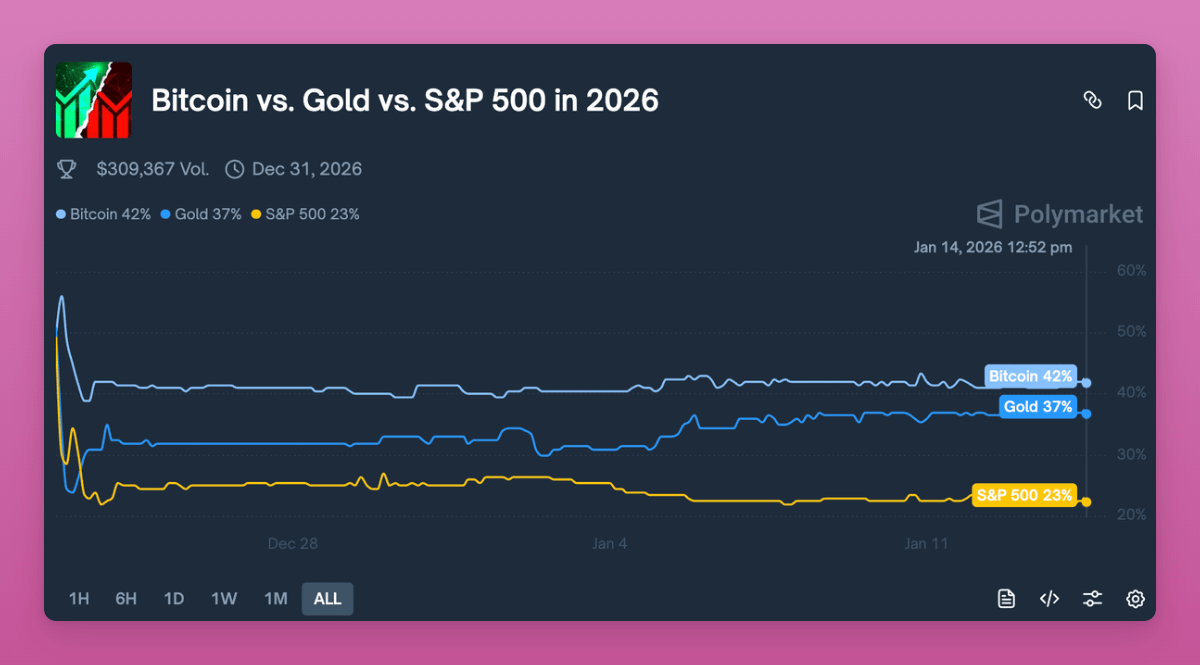

Polymarket 定价比特币在 2026 年将跑赢黄金和标普 500。但差距很小。

因此这不是一个显而易见的真相。

非显而易见的真相:DAT 对加密是净正面

渣打银行的 G. Kendrick(加密研究主管)将 2026 年比特币目标从 30 万美元下调到 15 万美元,原因是 DAT 耗尽:

「……比特币数字资产国库公司(DAT)的购买可能已经结束,因为估值……不再支持进一步的 DAT 扩张。我们预计会整合而不是彻底抛售,但 DAT 购买不太可能提供进一步支撑。」

「因此,我们现在认为未来比特币价格上涨实际上只靠一条腿驱动」—— 他补充道。

Grayscale 在 2026 年展望报告中 也有类似观点:

「尽管媒体关注度很高,我们认为 DAT 不会成为 2026 年数字资产市场的主要波动因素。」

「关于这些话题会有大量讨论,但我们认为它们不是市场前景的核心。」

DAT 持有 BTC 供应量的 3.7%,ETH 的 4.6%,SOL 的 2.5%。

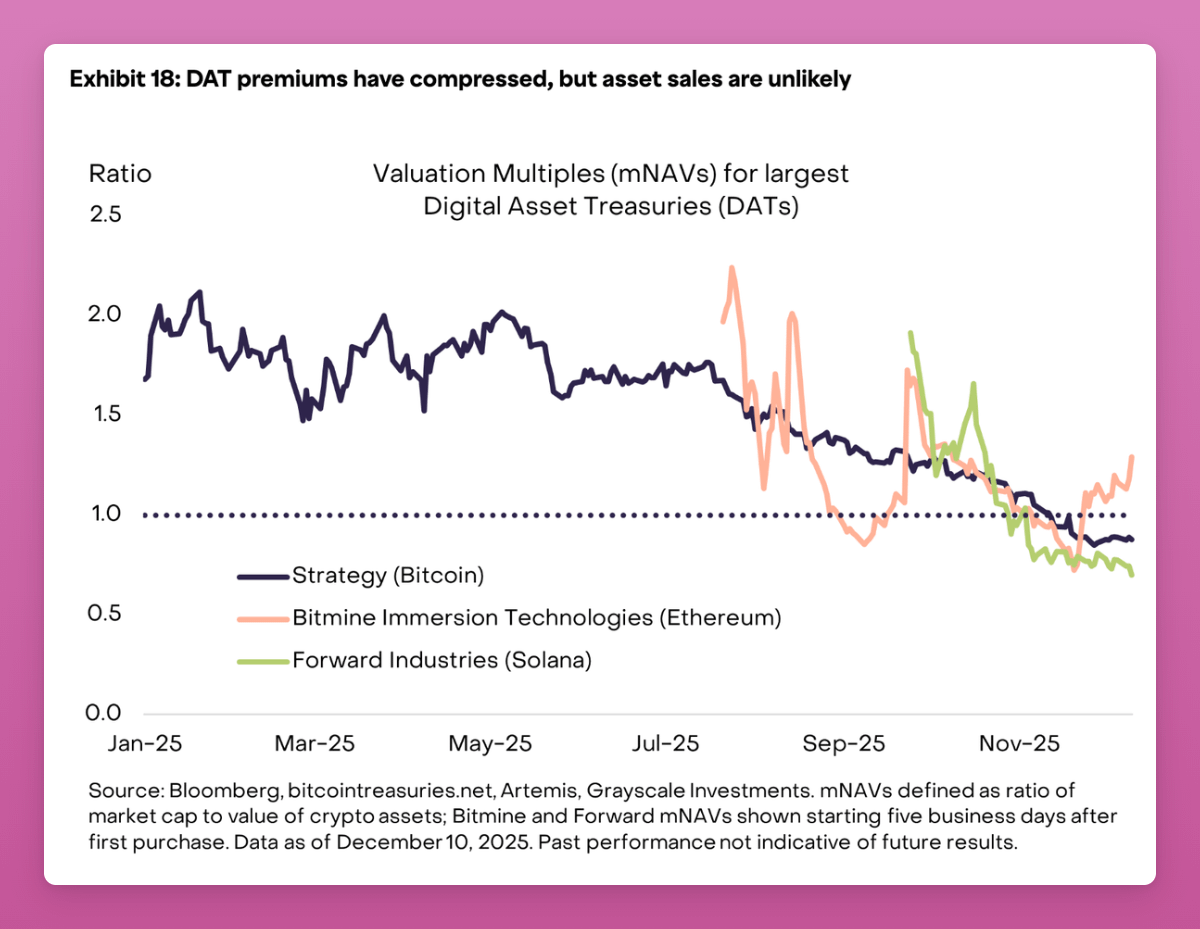

需求已从 2025 年中期的高峰回落:最大的 DAT 现在以接近 1.0 的 mNAV 交易(见下图)。

图注:来源 Grayscale

然而,大多数 DAT 没有过度杠杆(或根本没有杠杆),因此在下跌时可能不会被迫清算资产。

市值最大的 DAT Strategy 最近筹集了美元储备基金,即使比特币价格下跌也能继续支付优先股股息。

Grayscale 预计大多数 DAT 会像封闭式基金一样,以溢价和折价交易,很少清算资产。DAT 可能会成为加密的永久特征,但不太可能是 2026 年代币新需求的主要来源或主要抛售压力来源。

说实话,DAT 让我害怕。如果它们在 2026 年成为「非新闻」我会很高兴。

但它们确实重要。

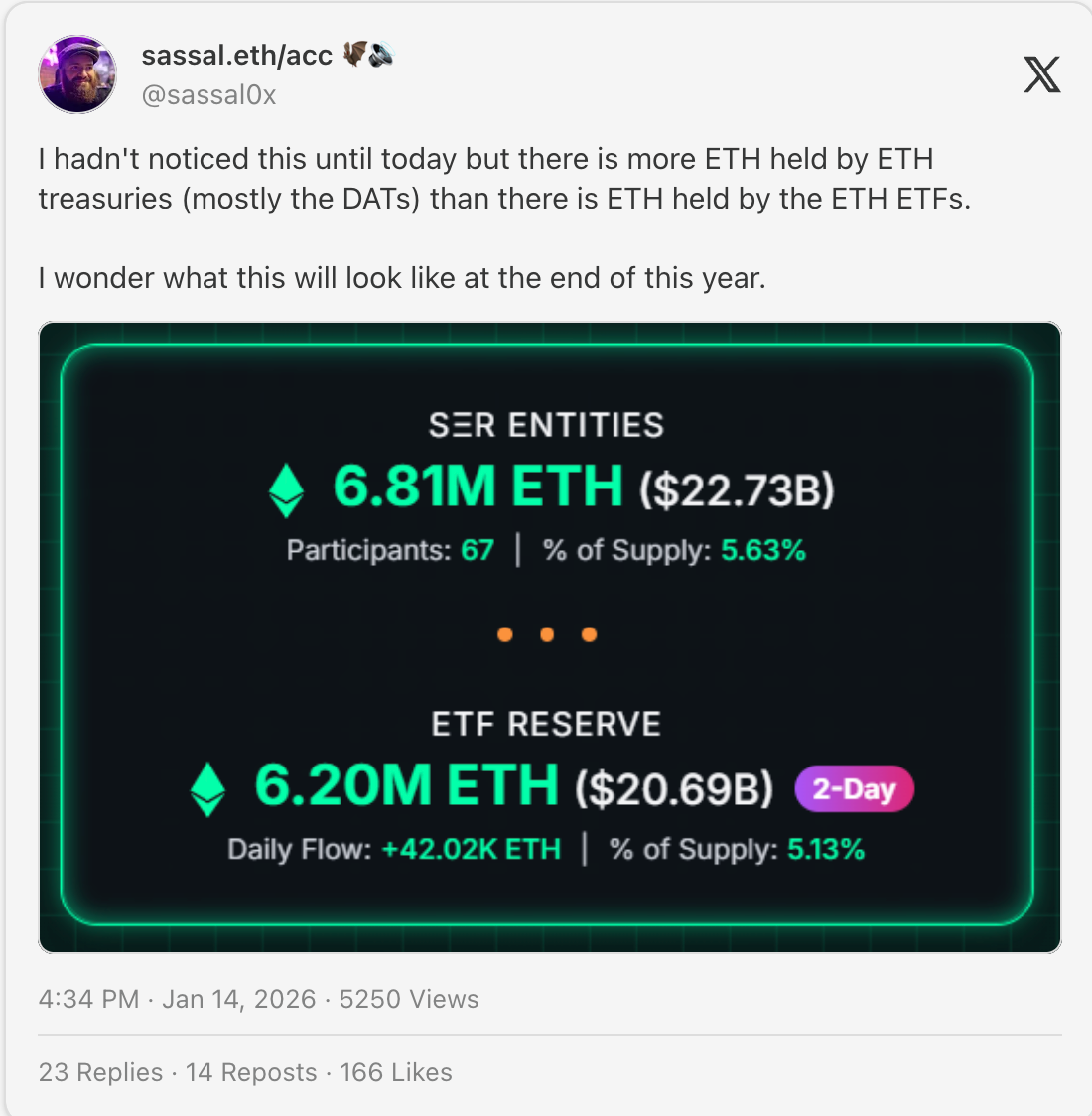

对于 ETH,DAT 已经超过 ETF。

与 BTC DAT 不同,ETH 国库使用他们的持仓。BitMine 质押了 74,880 ETH(2.19 亿美元)获取 3% 收益。SharpLink Gaming 自 2025 年 6 月以来通过质押奖励赚取了 1,326 ETH(约 600 万美元)。

BitMine 正在开发「美国制造验证者网络」(MAVAN),目标是通过运营自己的验证者每年获得 3.63-4.85 亿美元的质押奖励。还投资了 MrBeast。这很让人困惑,但我喜欢实验。

BTC 不产生收益。但 ETH DAT 正在将国库转变为验证者、流动性质押、DeFi 收益耕作的生产性基础设施。

这是我对 2026 年 $ETH 感到看涨的另一个重要原因。抗量子路线图 + L1 扩容 + 更可持续的 DAT。

BTC、SOL 和 ETH 有 ETF 与 DAT 竞争。

但大多数山寨币仍然太有风险、太缺乏流动性或法律上太复杂,无法做 ETF。

这使得 DAT 成为山寨币的「IPO 时刻」。这是机构获得合规敞口的简单方式。

我相信这些 DAT 可以聚焦注意力,决定哪些山寨币值得买入。

因为有成千上万的山寨币,只有少数能做出 DAT 结构。因此这聚焦了用户注意力和资金流入少数可拉升的资产。

但我担心 DAT 内幕交易。去年, SEC 和 FINRA 调查了 超过 200 家 DAT 公司 ,因为股票在 DAT 宣布前几天就暴涨。

另外,散户讨厌 VC 通过 DAT 退出而不是在现货市场抛售。

总体而言,如果:

- BTC 的 DAT 在 2026 年成为非新闻

- ETH DAT 继续在 PoS 和 DeFi 协议中质押

- 山寨币 DAT 为高质量资产扩张

那么我认为 DAT 在 2026 年对加密是净正面。

但在下跌时,DAT 会加剧抛售。但这没什么新鲜的,散户和机构一样都是抛售者。

非显而易见的谎言:ICO 回归修复了代币发行模式

ICO 回来了。

- MegaETH 以最精心设计的模式之一筹集了 4.5 亿美元。

- Echo 被 Coinbase 以 3.75 亿美元收购。

- Kraken 与 Legion 合作进行「公平」销售。

- MetaDAO 开创了所有权代币销售。

叙事很美好:散户终于获得了和 VC 一样的准入机会。公平发射。平等条款和民主化参与。

确实,回归 ICO 是必要的,因为低流通、高 FDV 的空投是不可持续的。

我们确实想回到早期 ETH ICO 时代获得 450 倍回报。

因此 ICO 2.0 平台承诺解决这个问题。Legion 使用基于链上、社交或开发活动的「功绩分数」。Echo 让散户「与 VC 在平等条款下」投资。

我很喜欢!因为我的 X 账号让我能获得最好的交易,比如 MegaETH 销售的 5 万美元配额。

但 ICO 没有民主化代币发行:

- 全部需要 KYC(排除了世界上大部分人)。我作为欧盟公民,居然不能在 COINBASE 上买 Monad 销售?!

- 声誉分数(有利于现有内部人士、KOL)

- 配额上限是 VC 没有的,或者聪明的大户通过多钱包绕过。

代币印刷机制总在变化。从 BTC 分叉(莱特币),然后 ICO 变成 IDO。IDO 变成空投。空投变成积分耕作。积分变成配额分数。

但价值流向始终流向那些 1)已经控制项目流的人和 2)知道游戏规则的人。我在之前的帖子中写过这个。

好的一面是 ICO 展示了代币的真实需求。因为用虚高数字进行空投耕作掩盖了代币的真实需求。

但如果/当市场升温,散户进场价格可能比种子投资者差 10-50 倍,解锁计划释放到抛压中。在那些大部分上涨空间已经私下被捕获的项目上。

再说一次,我喜欢 ICO 元叙事,因为我能获得最好的交易。但对你们大多数人呢?

非显而易见的真相:「所有加密卡公司最终都会死」

这个观点来自 Pavel Paramonov:

他认为加密卡会死的主要原因:

- 它们运行在 Visa/Mastercard 上,所以没有真正的颠覆。

- 容易复制:大多数只是共享基础设施上的品牌( Rain 以 20 亿美元估值融资 2.5 亿美元 )。

- 中心化 + KYC,与加密的目标相反。

- 用户长期不会容忍额外费用/税费。

- 一旦被采用,钱包直接支付将取代它们。

这些都是很好的观点,我同意大多数加密卡会关门。一般来说,大多数初创公司都会失败,所以很容易做这个判断 :)

已经有证据表明稳定币可以实现直接 P2P 支付。Interactive Brokers 添加 USDC 存款对加密是巨大利好。

但我相信两类「加密卡公司」会存活:

像 Etherfi 这样提供以加密为抵押的借贷。甚至 CeFi 平台如 Nexo、Bybit、Crypto.com 也提供卡,这不会改变。

更重要的是,加密卡公司正在成为新银行应用,1)提供银行服务,2)建设自己的支付网络。

比如 Payy 正在建设一个隐私优先但监管合规的支付 L2。他们的卡只是该网络的第一个用例。如果他们的网络成功,他们自己的成功(实现 P2P 交易)将使卡变得过时。

Base 在这方面押了很大的赌注,做了 Base 应用。

但这种情况发生的概率很低。想象一下取代 Paypal、支付宝或其他在他们领域根深蒂固的玩家。

更可能发生的是 Revolut 开启直接稳定币支付,然后大多数加密原生支付解决方案……死了。

事实是,加密卡在未来几年仍将是大生意,因为 1)银行不愿意接受加密交易所的存款,2)用加密卡避税是一个很大的 PMF。

但监管最终会赶上加密卡公司或它们的用户。

稳定币的成功案例与加密卡公司直接竞争。如果稳定币支付起飞,卡就不需要了。

很可能现在的加密卡支付会变成新银行,试图与现在的新金融应用如 Revolut 竞争。所以是的,不转型为新银行的加密卡会死。

如果他们赢了,上涨空间巨大!