播客源: Mario Gabriele,The Generalist Podcast

原标题: No Rivals-the story of Founders Fund Part 1.

播出日期:2025 年 7 月 8 日

整理&编译:Lenaxin,ChainCatcher

TL&DR

ChainCatcher 小编提要:

本文整理自播客 No Rivals , 完整呈现 了 the Founders Fund 这家机构如何从一个小型副业项目,蜕变为硅谷最具影响力与争议的公司。 深度剖析了 Peter Thiel 风投帝国 , 包含 起源故事、 Peter Thiel 如何组建超凡投资人团队、该基金对 SpaceX 和 Facebook 的集中押注如何带来惊人回报,以及 Peter Thiel 的反主流哲学如何重塑风投行业与美国政坛。

本报道基于 The Generalist Podcast 独家获取的业绩数据及核心人物访谈,揭秘该机构如何创下风投史上最佳回报纪录。 该播客总共四个部分,这是第一部分。

彼得 · 泰尔 (Peter Thiel) 不见踪影。

1 月 20 日,为了躲避严酷的冬季风暴,美国最有权势的人士聚集在国会大厦圆顶下,庆祝 Donald J. Trump 就任第 47 任总统。

如果你对科技和风险投资哪怕只是一时的兴趣,回顾这场活动的照片,很难不想到 Thiel 。他未曾现身,却无处不在 。

他的前雇员 ( 现任美国副总统 ) ;几步开外站着他在《斯坦福评论》的老搭档 ( 新任特朗普政府的 AI 与加密货币事务主管 ) ;稍远处坐着他最早的天使投资对象 ( Meta 创始人兼 CEO ) ;身旁则是与他亦敌亦友的合作伙伴:特斯拉与 SpaceX 创始人、全球首富马斯克。

若说这一切尽在 Peter Thiel 谋划之中未免夸张,但这位前国际象棋神童的职业生涯始终展现着惊人天赋: 他能预见二十步后的棋局,并将关键棋子精准布局 : 将 JD 移至 B4 、 Sacks 推到 F3 、 Zuck 安插 A7 、 Elon Musk 置于 G2 、 Trump 拱卫E8。

他游走于权力的核心地带,包括纽约的金融界、硅谷的科技领域以及华盛顿的军工复合体 ; 他的行为总是谨慎而反常,令人难以捉摸 ; 他经常神秘消失数月,然后突然出现,抛出一句犀利的妙语、一项令人困惑的新投资,或是一场引人入胜的复仇行动。乍看之下,这些行为似乎都是失误,但随着时间的推移,它们逐渐显露出他非凡的 远见 。

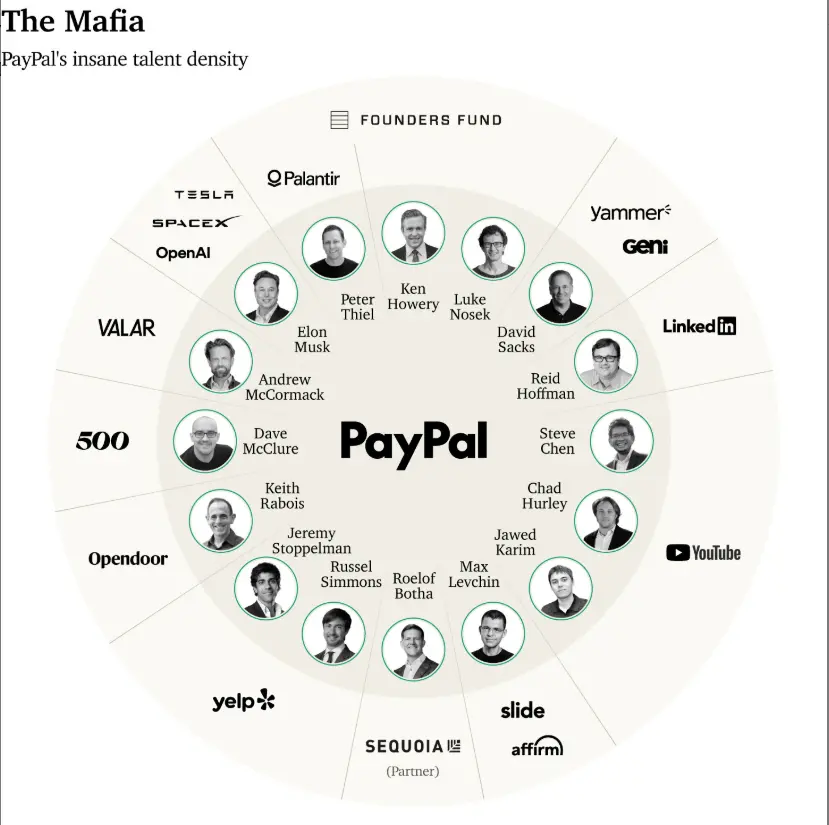

Founders Fund (Founders Fund) 是 Thiel 权力、影响力和财富的核心 。自 2005 年成立,它从规模 5000 万美元、团队不成熟的基金成长为管理数十亿美元资产的硅谷巨头,并拥有顶尖投资团队。其形象具有争议性,类似于 20 世纪 90 年代初的“坏小子军团”。

业绩数据佐证了 Founders Fund 的张扬做派。 尽管 基金规模持续扩大,其对 SpaceX 、比特币、 Palantir 、 Anduril 、 Stripe 、 Facebook 及 Airbnb 的集中押注仍接连创造惊人回报。 于 2007 年、 2010 年与 2011 年三期基金更创下风投史上最佳业绩三部曲:分别以 2.27 亿、 2.5 亿和 6.25 亿美元本金,实现 26.5 倍、 15.2 倍及 15 倍的总 收益 。

同时代人曾形容 Talleyrand 的微笑具有 “ 麻痹性 ” ,就连见惯夸夸其谈的沙龙女主人斯塔尔夫人 ( Madame de Staël ) 也感叹: “ 若他的谈吐可以购买,我愿倾家荡产。 ”

Peter Thiel 似乎拥有相似 的魅力 。追溯 Founders Fund 起源时屡屡显现 。 与 Peter Thiel 的偶然邂逅常令听者着魔:有人为他迁居城市,有人放弃显赫职位,只为多沉浸在他 那 “ 诡异 ” 的 思想中。

无论是在会议的舞台上,还是在罕见的播客中,听泰尔演讲,你会发现他的魅力并非来自外交官的油腔滑调。相反,他的魅力来自于一种多才多艺的能力,他能在不同的话题中翩翩起舞 , 以三一学院教授的高深学识来娓娓道来。

还有谁能通过卢克莱修、费马定理和泰德 - 卡钦斯基( Ted Kaczynski ),写出一本关于初创企业的经典著作 、 论证垄断的美德,以及像邪教一样经营企业的智慧?还有多少人的思想包含了这种严谨性和非宗教性?

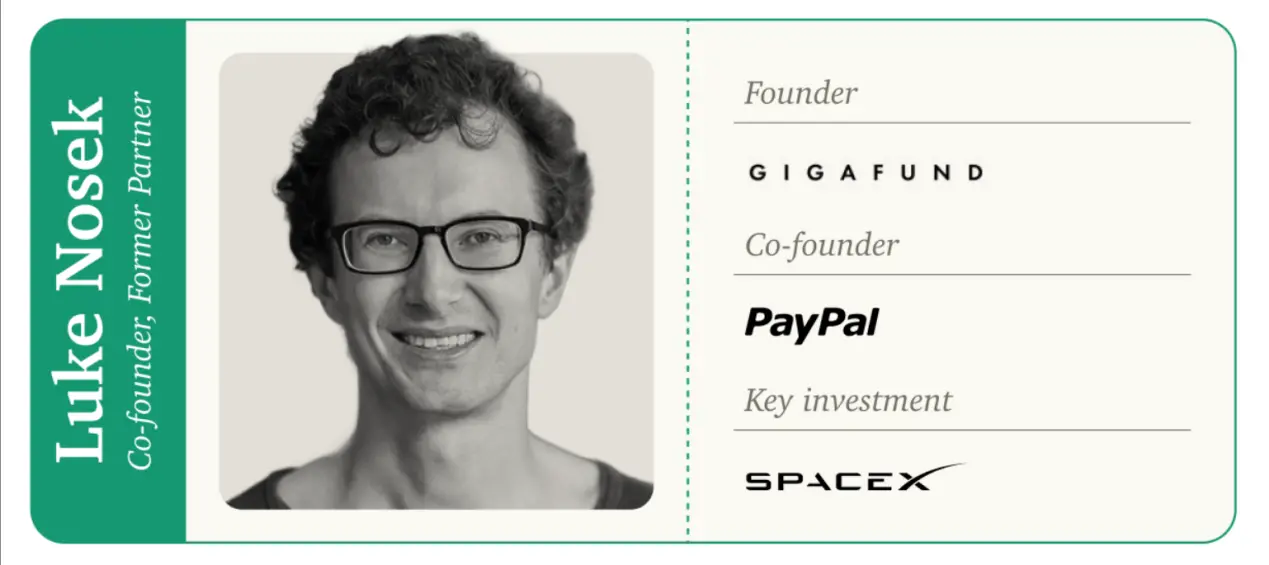

Ken Howery 与 Luke Nosek 早在 2004 年与 Peter Thiel 联创 Founders Fund 前多年就已臣服于这种魅力。 Ken Howery 的 “ 皈依时刻 ” 发生在斯坦福经济学本科时期。在 Peter Thiel 2014年出版的商业哲学著作《从0到1》 ( Zero to One ) 中,他将 Howery 描述为 PayPal 创始人中 “ 唯一符合优渥美式童年刻板印象的成员,公司唯一的鹰级童子军 ” 。这位德州青年 于 1994 年赴加州求学,开始为 Peter Thiel 七年前参与创办的保守派学生刊物《斯坦福评论》撰稿。

Peter Thiel 与 Ken Howery 的初次相遇源于《斯坦福评论》校友活动。随着 Howery 升任高年级主编,两人保持联络。在这位德州青年毕业前夕, Thiel 抛出橄榄枝:是否愿意成为其新创对冲基金的首位员工?他建议两人在 Palo Alto 牛排馆 Sundance 详谈。

Howery 很快意识到这绝非传统招聘晚宴 . 持续四小时的思想漫游中,年轻的 Thiel 展现出全然的蛊惑力。 “ 从政治哲学到创业理念,他对每个话题的见解都比我 斯坦福 四年遇到的任何人都更引人入胜,其知识广度与深度令人震撼。 ” Howery 回忆道 。

尽管当场未作承诺,但当晚回到校园后, Hower 对女友坦言: “ 我可能余生都会与这人共事。 ”

唯一 阻碍 是 Howery 原计划赴纽约加入 巴林银行 ( ING Barings ) 的高薪职位。随后数周, 他 询问亲友该选择待遇优渥的知名投行,还是跟随管理资金不足 400 万美元的新晋投资人? “ 所有人 100% 建议选银行,但思考几周后,我决定反其道而行。 ” Howery 表示 。

毕业前, Howery 旁听新老板的校园演讲时,邻座棕卷发的青年 Luke Nosek 突然探身询问: “ 你就是 Peter Thiel 吗? ”

“ 不,但我即将为他工作。 ” Howery 回答,这位自称 Luke Nosek 的年轻人递来一张仅印着 “ Entrepreneur ” 的名片。 “ 我创办 的 公司, ” Nosek 解释道。当时 Nosek 正在开发 Thiel 已投资的 Smart Calendar ——众多同期涌现的电子日程表应用之一。

这段互动引出了一个令人费解的问题: Nosek 怎么会忘记他的支持者,一个曾与他一起吃过几次早餐的人?或许他们上次见面已经过去很久了 , 又或许,这位性格古怪、干劲十足的创始人,根本不在乎这位投资人的面容。又或许, Thiel 只是短暂地被人遗忘了。

在 Nosek 身上, Thiel 发现了理想人才原型: 才华横溢又特立独行,敢于探索常人怯于思考的结论 。这种大脑强大、思想自由与 对 社会规训的漠视,正契合 Thiel 的价值观。 Thiel 很快效仿 Nosek ,与人体冷冻机构 Alcor 签约。

自 1998 年年中斯坦福演讲, Founders Fund 的三位创始人正式会面。 尽管三人又花了七年时间 创立 各自的 风投基金, 但更深层次 合作已 即刻开展 。

“ 我是 Larry David , 想向大家 介绍 即将开业 的 Latte Larry's 咖啡店。 ” 《抑制热情》 第十九集 开场白中,这位《宋飞正传》创造者 说到 : “ 为何 与咖啡扯上关系 ?因为隔壁店主太混蛋,我必须 做点什么,所以我给自己开了一间 报复性 商店 。 ”

由此诞生文化新词 “ 报复性商店 ” ( Spite Store )——通过争夺客户实施商业报复。

某种程度上, Founders Fund 正是 Peter Thiel 的 “ Spite Store ” 。虽然 Mocha Joe 这个尖酸刻薄的家伙激励了 Larry David , 但 Thiel 的 举动 可视为对红杉资本 Michael Moritz 的回应。 Moritz 是 牛津毕业记者转型 的 投资人,堪称风投界传奇,负责雅虎、谷歌、 Zappos 、领英和 Stripe 的早期投资。

Moritz 是一位 兼具文 学 气质 的 投资 高手 ,在 Thiel 早期创业史中屡次成为绊脚石。

故事始于 PayPal :同年夏天, Thiel 结识乌克兰裔天才创业者 Max Levchin 。 他毕业于 伊利诺伊大学,在那里他为 PalmPilot 用户开发了一款盈利颇丰的加密产品。 听完介绍后 , Thiel 表示: “这是个好主意,我想投资。”

Thiel 当即决定投资 24 万美元 。 这个被他低估的决策最终带来 6000 万美元回报,同时拉开了互联网时代最跌宕起伏的创业史诗序幕。( 《创始人》一书对此进行了全面阐述 。)

Levchin 很快招揽了创业失败的 Nosek 。随后 Thiel 与 Howery 全职加入, Thiel 出任 CEO 。 Reid Hoffman 、 Keith Raboy 、 David Sachs 等人才的加入,造就了硅谷史上最豪华的创业阵容。

原名为 Fieldlink (后更名 Confinity )的公司很快与 Elon Musk 创立的 X.com 狭路相逢。为避免消耗战,两家公司选择合并, 他们 以 Confinity 最受欢迎 的 电子邮件地址与付款连接起来 组成的 “ PayPa l ” 命名新公司。

此次 合并不仅需要融合两个固执的管理团队,更需接纳对方的投资 与投资方 。

投资了 X.com 的 Moritz 突然需要与一群古怪天才 打交道 。 2000 年 3 月 30 日,两家公司宣布获得 1 亿美元 C 轮融资—— Thiel 力推此轮融资,因其预判宏观经济即将恶化。事实证明其远见:数日内互联网泡沫破裂,众多明星企业轰然倒塌。

“ 我要感谢 Peter , ” 一位员工表示, “ 他 做出判断 并坚持必须完成融资,因为末日将至 ... 。 ”

然而,他敏锐的宏观解读并不足以拯救公司。 Thiel 看到了获利的机会。在 2000 年 的一次 PayPal 投资者会议, Thiel 提出建议:如果市场真的像他预期的那样进一步下跌,为什么不做空呢? PayPal 只需将其新增的 1 亿美元资金转移到 Thiel 资本国际公司( Thiel Capital International ),剩下的就交给他了。

Moritz 勃然大怒 , 说道 。 “ Peter ,很简单, ” 一位董事回忆红杉投资人的警告, “ 若董事会通过此议案,我立即辞职。 ” Thiel 难以理解这种 固执己见的 反应 ,根本分歧在于 Moritz 渴望做正确的事,而 Thiel 渴望成为正确的人。在这两个认识论极端之间找到共同点并非易事。

最终 两败俱伤 : Moritz 成功阻止 Thiel 的计划,但 Thiel 的预判完全正确。市场暴跌后,一位投资人坦言: “ 若当时做空,收益将超过 PayPal 全部经营所得。 ”

这场董事会冲突加剧了两人 的不信任 ,数月后的权力斗争使其彻底破裂。 2000 年 9 月,在 Levchin 、 Thiel 和 Scott Bannister 主导下, PayPal 员工发动政变推翻 CEO Elon Musk (此前他们刚罢免了空降 CEO Bill Harris )。 Musk 拒绝妥协, Thiel 的反叛力量必须 说服 Moritz 批准 Thie l 接管 公司 。 Moritz 提出条件: Thiel 仅能担任临时 CEO 。

事实上 Thiel 本无意长期执掌 PayPal , 他的强项在战略而非执行。但 Moritz 的条款迫使他屈辱地为自己物色继任者。直到外部候选人也表态支持 Thiel 正式出任 CEO , Moritz 才改变主意。

这场 “ 先贬后褒 ” 的权力游戏深深刺痛了这位记仇的天才,为其日后创立 Founders Fund 埋下伏笔。

尽管 PayPal 内部矛盾重重,公司最终仍取得成功 。 而 Thiel 必须承认, Moritz 对此功不可没 。 2001 年 eBay 提出 3 亿美元收购要约时, Thiel 主张接受, Moritz 则力主独立发展。

“ 他是对冲基金出身,总想套现离场。 ” Moritz 后来评价 Thiel 。 所幸 Moritz 说服了 Levchin , PayPal 拒绝收购。不久后 eBay 将报价提高至 15 亿美元,是 Thiel 当初建议退出价格的五倍。

这笔交易让 Thiel 及其 “ 黑帮 ” 成员 变得十分富有 , Moritz 的投资战绩再添辉煌。若两人性格不同,或许时间能消弭敌意,但现实是这仅是 持续战争的开端 。

正如那笔被否决的 1 亿美元宏观押注所示, Thiel 从未熄灭投资热情。即便在 PayPal 任职期间,他与 Howery 仍持续管理 Thiel Capital International 。 “ 我们利用无数夜晚和周末维持基金运作, ” Howery 透露。

为符合 Thiel 的广泛兴趣, 他们拼凑了 股票、债券、外汇与早期初创企业的混合 投资 组合。 “ 年均完成 2-3 笔交易, ” Howery 特别指出 2002 年投资的邮件安全公司 Ironport Systems —— 这家2007年被思科以8.3亿美元收购 。

PayPal 收购案为 Thiel 带来的 6000 万美元收益,进一步点燃其投资野心。即便在管理规模扩张期,他仍多线并进: 追逐宏观投资成就、系统化风投实践、同时创立新公司。 Clarium Capital 成为这些野心的核心载体。

PayPal 收购案完成的同年, Thiel着手创立宏观对冲基金Clarium Capital 。“我们正努力追求一种系统性的世界观,就像索罗斯等人宣称的那样 ,”他在 2007 年彭博社 人物专访 中 解释 道 。

这与 Thiel 的思维特质完美契合——他 天生擅长把握文明级趋势,且本能抗拒主流共识。 这种思维模式很快在市场领域展现威力: Clarium 的资产管理规模在三年内从 1000 万美元飙升至 11 亿美元。 2003 年通过做空美元获利 65.6% ,经历 低迷 的 2004 年后, 2005 年再度斩获 57.1% 回报 率 。

与此同时, Thiel 与 Howery 开始筹划将零散的天使投资系统化为专业风投基金。业绩给了他们底气: “ 当我们审视投资组合时,发现内部收益率高达 60%-70% , ” Howery 表示, “ 这还只是兼职随手投的结果。如果系统化运作呢? ”

经过两年酝酿, 2004 年 Howery 启动募资,初期规模 5000 万美元的基金原拟命名为 Clarium Ventures 。他们照例邀请 Luke Nosek 以兼职身份加入。

相比对冲基金管理的数十亿美元, 5000 万看似微不足道,但即便有 PayPal 创始团队光环加持,募资仍异常艰难。 “ 比预期困难得多,如今人人都有风投基金,但当时这非常另类。 ” Howery 回忆 。

机构 LP 对如此小规模基金兴趣寥寥。 Howery 曾希望斯坦福大学捐赠基金作为锚定投资者,但对方因基金规模过小而退出。最终仅募得 1200 万美元外部资金——主要来自前同事个人投资。

急于启动的 Thiel 决定自掏 3800 万美元(占首期基金 76% )补足缺口。 “ 基本分工是 Peter 出钱,我出力 。 ” Howery 回忆道。考虑到 Thiel 的其他事务,这种分工实属必然。

2004 年的 Clarium Ventures (后更名 Founders Fund )阴差阳错成为硅谷最佳定位基金,这归功于 Thiel 募资前完成的两次个人投资。首项是 2003 年联合创立的 Palantir —— Thiel 再次身兼创始人与投资人双重角色,与 PayPal 工程师 Nathan Gettings 及 Clarium Capital 员工 Joe Lunsdale 、 Stephen Cohen 共同启动项目。次年他邀请斯坦福法学院同窗、特立独行的卷发怪才 Alex Karp 出任 CEO 。

Palantir 的使命极具挑衅性:借鉴《魔戒》中 " 真知晶石 " 的意象,运用 PayPal 反欺诈技术,帮助用户实现跨域数据洞察。但与常规企业服务不同, Thiel 将客户锁定为美国政府及其盟友。 "9 · 11 事件后,我思考如何既反恐又保障公民自由, " 他在 2013 年向《福布斯》解释。这种政府导向的商业模式同样遭遇融资困境——投资者对缓慢的政府采购流程充满疑虑。

Kleiner Perkins 高管直接打断 Alex Karp 的路演,大谈该商业模式不可行;老对手 Mike Moritz 虽安排了会面,却在整场会议中漫不经心地涂鸦——这似乎又是针对 Thiel 的刻意冷落。尽管未能打动沙丘路风投机构, Palantir 却获得中情局旗下投资部门 In-Q-Tel 青睐。 " 这个团队最令人印象深刻的是他们聚焦人机数据交互的执着, " 一位前高管评价。 In-Q-Tel 以 200 万美元成为 Palantir 首个外部投资者,这笔投资日后为 Thiel 带来巨大财务与声誉回报。 Founders Fund 后续累计投资 1.65 亿美元,截至 2024 年 12 月持股价值达 30.5 亿美元,回报率 18.5 倍。

但巨额回报尚需时日, Thiel 在创立 Clarium Ventures 前的第二项关键投资见效更快: 2004 年夏, Reid Hoffman 将 19 岁的 Mark Zuckerberg 引荐给老友 Thiel 。这对政见相左却惺惺相惜的 PayPal 战友( Hoffman 1997 年创立社交网站 SocialNet ,后加入 Confinity 任 COO )对社交网络早有深度探讨。当他们在 Clarium Capital 旧金山 Presidio 豪华办公室会见 Zuckerberg 时,已具备成熟认知与投资决心。

" 我们对社交网络领域做了充分研究, "Thiel 在《连线》活动上坦言, " 投资决策与会议表现无关——我们已下定决心投资。 " 这位穿着 T 恤配阿迪达斯凉鞋的 19 岁青年,展现出 Thiel 在《从 0 到 1 》中推崇的 " 阿斯伯格式社交笨拙 " 特质:既不刻意讨好,也不耻于询问陌生金融术语。这种脱离模仿性竞争的特质,正是 Thiel 眼中的创业者优势。

会面数日后, Thiel 同意以 50 万美元可转债形式投资 Facebook 。条款简明:若 2004 年 12 月前用户达 150 万,债权转股权获得 10.2% 股份;否则有权撤回资金。尽管未达目标, Thiel 仍选择转股——这个保守决策最终带来超 10 亿美元个人收益。虽然 Founders Fund 未参与首轮投资,但后续累计投入 800 万美元,最终为 LP 创造 3.65 亿美元回报( 46.6 倍)。

Thiel 后来将 Facebook B 轮融资视为重大失误。首轮投资时估值 500 万美元,八个月后 Zuckerberg 告知 B 轮估值已达 8500 万美元。 " 办公室墙上的涂鸦依旧糟糕,团队仅八九人,每天感觉毫无变化, "Thiel 回忆道。这种认知偏差导致他错失领投机会,直至 C 轮估值 5.25 亿美元时才加倍押注。这让他悟出反直觉的教训: " 当聪明投资者主导估值激增时,往往仍被低估——人们总是低估变革的加速度。 "

Sean Parker 将 Michael Moritz 列入 " 黑名单 " 自有其缘由。这位电视广告经纪人兼海洋学家的儿子, 1999 年以 19 岁之龄凭借 P2P 音乐共享应用 Napster 震撼科技界。尽管 Napster 最终在 2002 年关停,却为 Parker 赢得声誉与争议。同年他创立联系人管理应用 Plaxo ,其社交功能雏形及 " 危险神童 " 光环吸引红杉资本 Moritz 等投资者注资 2000 万美元。

Plaxo 重蹈 Napster 覆辙:高开低走。据当时报道, Parker 管理风格飘忽——作息混乱、团队失焦、情绪多变。至 2004 年, Moritz 与天使投资人 Ram Sriram 决定罢免 Parker 。当 Parker 尝试套现股份受阻时,矛盾激化: Plaxo 投资方雇佣私家侦探追踪其行踪,核查通讯记录发现涉毒迹象( Parker 辩称属娱乐性质且不影响工作)。这场闹剧以 2004 年夏 Parker 出局告终,却意外促成转机——离开 Plaxo 后,他立即与 Mark Zuckerberg 展开合作。两人年初相识于 Facebook 闪电攻占斯坦福校园之际, Parker 主动致信这位年轻创始人探讨发展。

Parker 甚至专程飞往纽约,在 Tribeca 热门餐厅与 Zuckerberg 共进晚餐,不惜透支银行账户。当 Plaxo 分崩离析之际,他在 Palo Alto 与 Zuckerberg 重逢,随即出任 Facebook 总裁,开启短暂而传奇的合作。其首个举措便是向 Michael Moritz 与红杉资本复仇—— 2004 年 11 月 Facebook 用户突破百万时,红杉寻求接触机会。 Parker 与 Zuckerberg 设计了一场残忍的戏弄:他们故意迟到且身着睡衣,用题为《不该投资 Wirehog 的十大理由》的演示文稿嘲讽红杉,其中包含 " 我们没有收入 "" 我们穿着睡衣迟到 ""Sean Parker 参与其中 " 等幻灯片。 " 鉴于他们的所作所为,我们绝不可能接受红杉投资, "Parker 表示。这个错失或许成为红杉史上最痛失手。

正如这个插曲所示,这位 Napster 创始人在 Facebook 早期融资中扮演关键角色,引导 Zuckerberg 认识风投世界。因此当 Zuckerberg 在 Clarion 的 Presidio 办公室会见 Thiel 与 Hoffman 时, Parker 亦在场。

尽管 Thiel 与 Parker 早年在 Plaxo 时期已有交集,但真正奠定合作基础的是 Facebook 时期。 2005 年 8 月, Parker 在北卡罗来纳州租用派对别墅时,因未成年助理在场及可卡因搜查事件被捕(尽管未被起诉且否认知情),最终被迫离开 Facebook 。这反而成为多方共赢的转折点: Zuckerberg 已准备好接管管理权,投资者摆脱了才华横溢但难以捉摸的代言人,而 Parker 也坦言 " 冲刺后便消失 " 的性格本就不适合日常运营。

数月后, Parker 以普通合伙人身份加入 Thiel 的风投机构——此时它已更名为 Founders Fund (最终像 Facebook 一样去掉了定冠词)。这个名称更契合其抱负与定位。“我们对 PayPal 时期的某些投资者颇有微词,我们认为完全可以用另一种方式运作。” Howery 表示。其核心理念简单却颠覆: 绝不驱逐创始人 。

这在如今 “创始人友好”泛滥的市场看似平常,但当时实属创举。“他们首创 ‘创始人友好’理念 ,当时硅谷惯例是找技术创始人,雇佣职业经理人,最后把两者都踢出局。投资者才是实际掌控者。 ” Flexport CEO Ryan Peterson 评价。

“这就是风投行业前 50 年的运作方式,直到 Founders Fund 出现。” Stripe 联合创始人 John Collison 总结风投史 道 。自 1970 年代起, Kleiner Perkins 与红杉资本通过积极介入管理取得成功,这种“投资人主导”模式在 Atari 和 Tandem Computers 等案例中成效显著。即便 30 年后,顶级风投仍保留这种思维惯性——权力属于资本方而非创业者。红杉传奇创始人 Don Valentine 甚至戏称应把平庸创始人“关进曼森家族的地牢”。

Founders Fund 的“创始人本位”理念不仅是差异化策略,更源于 Thiel 对历史、哲学与进步本质的独特认知。他坚信“主权个体”的天才价值,认为束缚突破常规者不仅是经济愚蠢,更是文明破坏。“这些人会毁掉世界最有价值发明家的创造,” Luke Nosek 道出团队对传统风投的蔑视。

Sean Parker 完美契合这种理念,但 27 岁的他加入仍引发投资者忧虑。宣布任命的报道直言:“其过往经历令部分 LP 紧张”。 Parker 本人也坦言:“我始终缺乏安全感,会议后总自问是否提供了价值?”

这种担忧引来了老对手 Mike Moritz 的阻击。 2004 年募资 5000 万美元后, Founders Fund 于 2006 年再度出击,目标 1.2-1.5 亿美元。此时团队已焕然一新: Parker 加入、 Nosek 全职加盟,加之 Thiel 作为 Facebook 首位外部投资者的光环,这家原属对冲基金副业的小机构正蜕变为新兴势力。

此举显然触怒了 Moritz 。据 Howery 等人回忆,这位红杉掌舵人试图阻挠其募资:“在我们募集第二期基金时,红杉年会上赫然出现警示幻灯片——‘远离 Founders Fund ’。”两年后加入的 Brian Singerman 补充细节:“他们威胁 LP 若投资我们,将永久失去红杉准入资格。”

同期报道显示, Moritz 的措辞更为隐晦。他在 LP 会议上强调“欣赏长期坚守企业的创始人”,并点名几位未能做到的知名创业者。其中明显暗指 Founders Fund 合伙人 Sean Parker 。“我们愈发敬重那些缔造伟大企业的创始人,而非将个人利益置于团队之上的投机者,” Moritz 在事后回应中写道。

这记 " 回旋镖 " 反而助推了 Founders Fund :“投资者纷纷好奇:为何红杉如此忌惮?这反而释放了积极信号,” Howery 表示。 2006 年,该基金成功募集 2.27 亿美元, Thiel 出资比例从首期的 76% 降至 10% 。 Howery 指出,“斯坦福大学捐赠基金领投,标志着我们首获机构投资者认可”。

随着早期投资初见成效, Founders Fund 独特的投资哲学开始显现威力。 Thiel 对制度化管理的厌恶使基金前两年处于“高效混沌”状态。 Howery 奔波于项目挖掘,而团队拒绝固定议程与例行会议。

由于 Thiel 需兼顾 Clarium Capital ,时间极为有限。 Howery 表示:“我只能安排他参与关键会议。” Parker 的加入虽未改变基金运作 原理 ,但带来了更多系统性: Howery 解释道,“当 Luke 和 Sean 加入后,我们三人可共同评估项目,或由一人初筛后再引入团队决策。”

核心团队形成能力互补: “ Peter 是战略思想家,专注宏观趋势与估值; Luke 兼具创造力与分析力;我侧重团队评估与财务建模,” Howery 分析道。 Parker 则补全产品维度:“他深 知 互联网产品逻辑, Facebook 经历使其精通消费者互联网痛点,能精准识别细分领域机会。”其个人魅力同样成为谈判利器:“他极具感召力,在交易收官阶段尤其出色。”

除 Facebook 与 Palantir 两大标志性投资外, Founders Fund 早期还押中 6.89 亿美元售予 Salesforce 的 Buddy Media ,但也错失 YouTube ——这本该是其“射程范围内”的项目, 因为 创始人 Chad Hurley 、 Steve Chen 、 Joed Kareem 均来自 PayPal ,最终被红杉的 Roelof Botha 捕获,仅一年后即以 16.5 亿美元售予谷歌。

无论如何, Founders Fund 前几年业绩已堪称惊艳,而更辉煌的时刻即将到来。

2008 年, Thiel 在友人婚礼重逢老对手 Elon Musk 。这位 PayPal 旧将彼时已用套现资金创立特斯拉与 SpaceX 两家公司。当风投市场追逐下一个消费互联网热点时, Thiel 却兴趣渐失——这源于其斯坦福时期对法国哲学家 René Girard 学说的痴迷。“ Girard 的思想与时代格格不入,正合叛逆本科生胃口,” Thiel 回忆道。

Girard 提出的“模仿欲望”理论:人类欲望源于效仿而非内在价值。 该理论 成为 Thiel 解析世界的核心框架。 Facebook 崛起后,目睹风投界集体追逐社交产品的模仿狂潮, Founders Fund 虽投资了本地社交网络 Gowalla (后被 Zuckerberg 收购),却显勉强。

Thiel 在《从 0 到 1 》中精辟总结:“所有成功企业都是不同的——通过解决独特问题获得垄断地位;所有失败企业都相同, 都 未能逃离竞争。 ”尽管风投领域难言垄断, Thiel 仍将此理念贯彻于投资策略:寻找其他投资者不愿或不能触及的领域。

Thiel 将目光转向硬科技——那些构建原子世界而非比特世界的公司。这种策略有其代价:继 Facebook 之后, Founders Fund 错失了 Twitter 、 Pinterest 、 WhatsApp 、 Instagram 和 Snap 等所有社交领域重大机会。但正如 Howery 所言:“你甘愿用所有这些错失来换取 SpaceX 。”

2008 年婚礼重逢后, Thiel 提议向 SpaceX 投资 500 万美元,部分动机是“弥补 PayPal 时期的裂痕”,显示其对 Musk 技术尚未完全信服。当时 SpaceX 已经历三次发射失败,资金几近枯竭。某前任投资者误抄送给 Founders Fund 的邮件,更暴露行业对 SpaceX 的普遍看衰。

尽管 Parker 因领域陌生选择回避,其他合伙人却全力推进。作为项目负责人, Nosek 力主将投资额增至 2000 万美元(占基金二期近 10% ),以 3.15 亿美元投前估值入场——这是 Founders Fund 史上最大手笔,也被证明是最明智决策。

“这极具争议,许多 LP 认为我们疯了,” Howery 坦言。但团队坚信 Musk 与技术潜力:“我们已错过多个 PayPal 同事项目,这次必须全力押注。”最终这笔投资使基金在其最佳项目中的持股翻了两番。

某家 Founders Fund 正在接洽的知名 LP 因此断绝往来。“我们因此分道扬镳,” Howery 透露。这位匿名 LP 错失了惊人回报——后续 17 年间,基金累计向 SpaceX 投资 6.71 亿美元(仅次于 Palantir 的第二大持仓)。截至 2024 年 12 月公司以 3500 亿美元估值进行内部股份回购时,该持仓价值已达 182 亿美元,实现 27.1 倍回报。

本文内容不代表 ChainCatcher 观点,文中的观点、数据及结论均代表原作者或受访者个人立场,编译方保持中立态度且不为其准确性背书。不构成任何专业领域的建议或指导,读者应基于独立判断审慎使用。本编译行为仅限于知识分享目的,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。