传统机构为什么喜欢投资加密钱包?

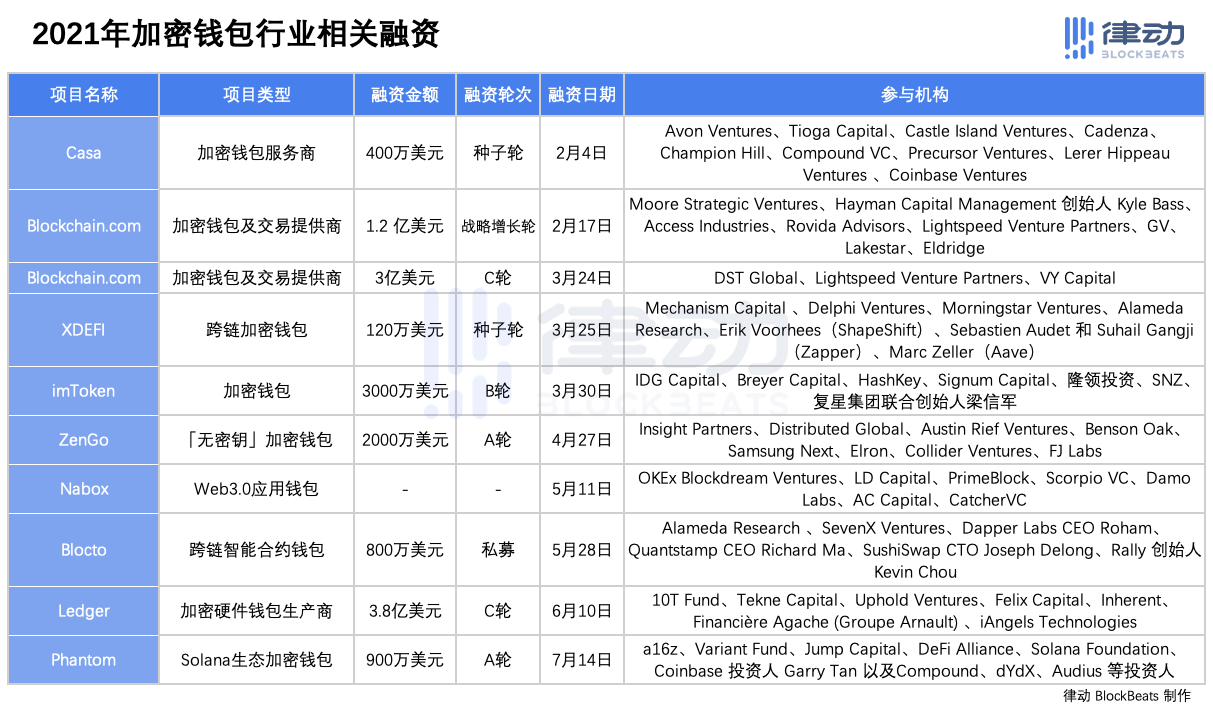

2021 年上半年,加密货币领域一共 404 家企业获得融资,融资总额达 72.71 亿美元。其中 9 家加密钱包相关企业获得了 8.63 亿美元融资,远超行业平均水平。加密钱包行业已成为除交易平台外加密货币领域最吸金的行业之一。根据公开资料统计,10 家加密钱包相关企业于 2021 年进行融资,共从市场上筹集 8.72 亿美元。其中一笔金额最大的融资为加密硬件钱包生产商 Ledger 的 3.8 亿美元 C 轮融资,这是当时加密货币行业融资金额第二大的单笔融资,仅次于比特大陆 2018 年 4 亿美元融资。

参与加密钱包行业融资的机构名单中不乏此前专注于 Fintech(金融科技)的传统投资机构。而这一部分机构却鲜有投资与其专注领域更加贴合的 DeFi,这不得不令人好奇,为什么传统机构喜欢投资加密钱包?

什么是加密钱包

按照是否可联网,加密钱包可分为冷钱包、热钱包,冷钱包又可根据存储介质不同分为硬件钱包、纸钱包等等,热钱包也可根据联网的工具分为手机钱包、网页钱包等等;按照是否上链,加密钱包可分为去中心化钱包、中心化钱包。除此之外,加密钱包还可根据公链生态、是否托管等等类型进行划分。

经过多年的发展,加密钱包技术门槛正在逐渐降低,一个加密钱包产品已经能够完成众多功能。如热钱包可加入支持离线创建等功能,在断网的情况下创建冷钱包;2020 年 12 月刚获得 Binance Labs B 轮 1200 万美元融资的去中心化加密钱包麦子钱包已支持超过 60 条公链,而今年同样在 B 轮获得 3000 万美元融资的 imToken 支持的公链也达到了 12 条。

因此,对于投资机构而言,通过对加密钱包进行简单的品类划分意义并不大。

加密钱包是一个什么样的商业模式?

在互联网领域创业,如果还未产生收入或者收入远低于付出的成本时,企业向资本阐述自己的故事肯定离不开增长率、PV/UV、留存率等等数据,而这些数据最终都指向「流量」。

同样,加密钱包也以流量吸引传统机构入局。

就在两次融资之前,成立于 2011 年的老牌加密钱包及交易提供商 Blockchain.com 的商业模式便不断遭到行业内外的质疑。同时,公司内部任职时间最长的首席运营官 Liana Douillet Guzmán 和财务执行副总裁 Chris Lavery 也宣布离职。仅 2019 年,Blockchain.com 就已经有五名高管选择离职。

虽然其他业务并不出色,但是来自 200 多个国家的 3100 万认证用户与 6500 万个钱包是 Blockchain.com 能够获得巨额融资的底气。2021 年春节假期的最后一天,Blockchain.com 宣布获得 1.2 亿美元融资。随后,在不到一个月的时间里,Blockchain.com 又获得了 3 亿美元融资。

当然,Blockchain.com 也在积极探索其他领域的业务。根据 CoinMarketCap 数据显示,Blockchain.com 创建的交易平台日交易量仅仅只有 1300 万美元。而交易量排名前 20 的交易平台日均交易量皆超过 10 亿美元。

流量的故事不仅仅受到投资机构的追捧,资本市场同样不例外。

成立于 1995 年的多平台网络浏览器 Opera 于 2020 年 7 月 24 日公布了其内置加密钱包月活用户数达到了 17 万。该消息公布后 6 个交易日,Opera 集团累计涨幅 13.37%。

坐拥流量入口,如何变现成为了加密钱包们的难题。

目前,市面上加密钱包的主要盈利模式主要分为 to B 和 to C 两种。

to B 领域:

-承接一些大型机构和资金体量较大用户的加密货币托管,比如 MetaMask 企业版的机构级别托管、Cobo 钱包托管;

-为机构提供金融衍生品服务,如 BitGo 为机构客户提供数字钱包,帮助其进行资产组合管理和贷款等操作。

-接受部分项目的广告投放;

-与部分公链合作集成等等。

相较 to B 领域,to C 领域才是大部分加密钱包的盈利来源。

to C 领域:

-通过内置包含 OTC、小额币币兑换、集成 Swap 等功能赚取手续费,比如比特派的 OTC(现已关闭)等等。不过,这一部分的业务对于不同的钱包,收入数量差别也较大。

-提供 PoS 项目 Staking 业务,比如大部分钱包在收取一定费用后支持钱包用户参与 ETH 2.0 Staking。

-售卖硬件钱包。也存在部分硬件钱包以低成本出售,而通过其他途径获利。

硬件钱包 OneKey 售价与成本

拥有超过 200 万用户的麦子钱包向律动表示,目前主要收入来源是 Staking 以及 Swap,不过相比短期商业变现而言,麦子钱包更在乎用户习惯的培养。

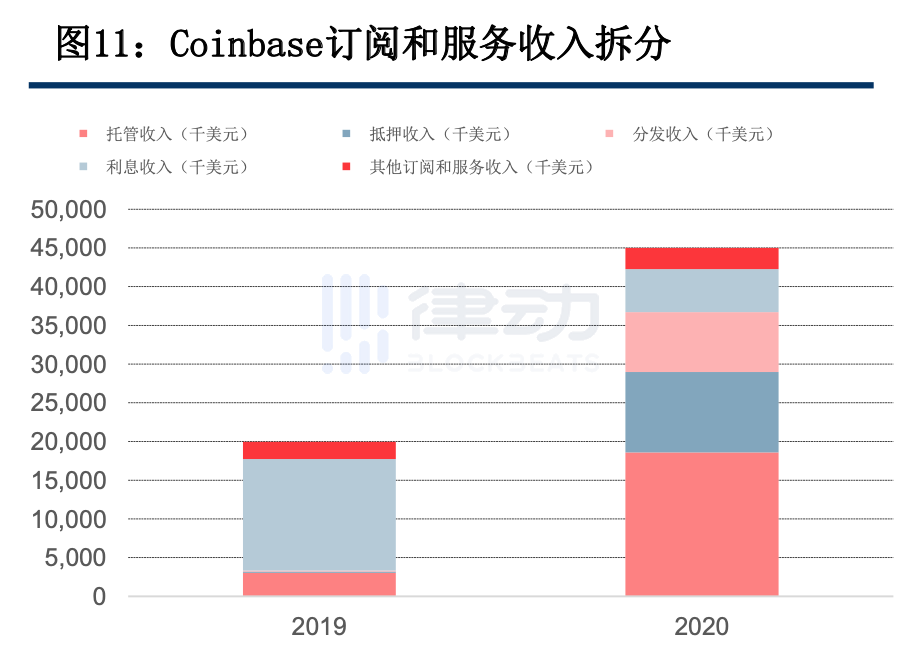

目前,我们无法从公开市场获得加密钱包的内部数据,但可以参考已经上市并且业务类型相关的 Coinbase。

从 Coinbase 公开的报表来看,其 2019 年至 2020 年,质押收入增长 5438.38%,托管收入增长 516.85%,两项业务于 2020 年为 Coinbase 贡献了约 3000 万美元收入。

原图来源:中信建投

当然,也存在获得机构投资之后选择成立投资机构并依靠投资获利的钱包。毕竟,拥有海量用户数据的钱包可能才最了解用户的需求。麦子钱包在表示目前不会成立自己的投资机构后也赞同了钱包企业创建自己的投资机构这一行为,就像腾讯通过微信发现了拼多多,并投资拼多多一样。

传统机构为什么较少投资加密货币其他领域?

根据 CB Insights 数据显示,2021 年上半年,加密货币领域一共 404 家企业获得融资,融资总额达 72.71 亿美元。其中 9 家加密钱包相关企业获得了 8.63 亿美元融资,远超行业平均水平。

在加密货币领域,可选择的投资领域不仅仅只有钱包,为什么大部分传统机构较少投资除钱包外的领域呢?

在回答这个问题之前,必须思考,为什么投资机构不在 4,000 美元,甚至是 10,000 美元、20,000 美元的时候,而是在 30,000 美元、40,000 美元的时候买入比特币?

其中很重要的一点是,加密资产不论作为风险资产还是避险资产,相对于其他品类的金融市场而言,市值都太小了。因此,在 4,000 美元、10,000 美元时,比特币的市值决定了其无法进入管理规模较大资本的资产组合中。而当处于比特币价格上涨至 30,000 美元时,比特币便成了部分类型投资中所必须持有的资产(即使占比很小),就如标普 500 指数将特斯拉纳入之后,跟踪标普 500 的基金需要强制买入特斯拉股票。

同样,加密货币领域其他行业的市场依旧不够大。

以借贷市场为例,目前整个 DeFi 领域包括 ETH、BSC、Heco 在内的总借贷量为 232 亿美元,其中最大的抵押借贷平台 Compound 借贷总量为 69 亿美元,总钱包地址数为 38 万。

而高盛于 2016 年推出的在线借贷平台 Marcus 目前已经拥有 970 亿美元存款和 80 亿美元消费贷款,并且在英国和美国拥有超过 400 万的用户。当然,以 Marcus 对标 DeFi 借贷市场并不是一个恰当的例子,但是这也间接说明了 DeFi 覆盖范围小以及市场规模还不够大。

加密基金为什么选择钱包?

如果说,传统机构只看得懂流量以及市场规模小,因此选择投资加密钱包。那么对于沉浸加密货币行业多年的投资机构而言,他们为什么也选择投资钱包?

在加密货币领域,加密钱包不是独立的产品,而是生态中必备的一环,尤其是随着 DeFi 的兴起,使用去中心化钱包成了一种必备技能。

对于耕耘加密货币的投资机构而言,投资加密钱包更多是一项 1+1>2 的投资。

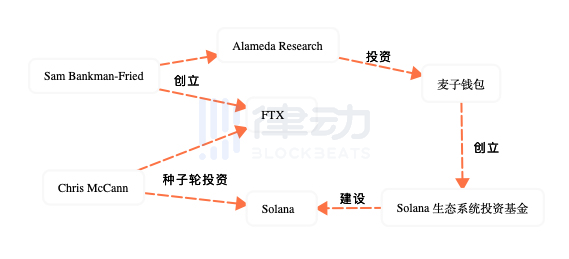

就如麦子钱包此前获得 Alameda Research 领投 780 万美元 A+ 轮融资,随后半年,麦子钱包背后的基金会便宣布成立规模为 2000 万美元的基金,并向 Solana 生态系统项目进行投资。投资了麦子钱包的 Alameda Research 创始人 Sam Bankman-Fried 创立的交易平台 FTX 的种子轮融资和 Solana 的第一名种子轮投资者皆是 Chris McCann。

钱包即是 DeFi 的流量入口,同时,钱包也是加密生态中不可或缺的一环。就如 Solana 虽在公链设计上吸引用户,但却缺少一个容易上手的钱包软件。而 Phantom 钱包的出现,便吸引了包括 a16z、Coinbase 投资人在内的业内资本的投资。