一文回顾加密雷曼时刻始末 其实是把双刃剑?

首先是CeFi 平台无法收回借款,通过清算抵押品收回资金,而清算与借款之间的差额损失则由 CeFi 平台承担。

恐慌产生时CeFi 平台面临用户赎回压力,CeFi 平台进一步从系统中撤回信贷来保护自己,同样数量的资产,钱少了,资产价格相应下降。当流动性被撤回时,每一个参与者的整体资产负债表都会缩减,做市商提供流动性的能力降低,买入价和卖出价差扩大。

对于基金来说,随着波动性的增加,他们需要去杠杆以维持相同的风险值。

资产价格下跌使得机构大量抵押资产被清算,整个市场信贷规模急剧萎缩,并导致持续的去杠杆。

鉴于风险加剧,LP会为 UST 和 Celsius 这样的暴雷事件提前做准备而赎回流动性。

根据 Defillama 的数据,整个 DeFi 的 TVL 从 UST 崩塌前的 2000 亿美元急降至现在的 740 亿美元,下降了 63%。

2008 年次贷危机中,雷曼兄弟因其快速扩张、高杠杆经营以及错误的局势判断而深陷流动性危机。最终,因身负巨额债务而轰然倒下。随后市场信心崩溃一发不可收拾。在宏观经济不太明朗、利率逐步上升和美国 FED 的收水紧缩环境下,加密货币作为风险资产很难独善其身。这次大型机构暴雷危机在 UST 崩盘时已经埋下伏笔,投资机构、做市商在 UST 崩盘中遭受重创,主流资产价格大幅下跌又成为压垮骆驼的最后一根稻草,牛市循环借贷形成的高杠杆引发连环清算,后续暴雷事件可能还将继续,这也是为什么 Celsius 和三箭危机被比喻为币圈雷曼时刻。

金融市场下跌

自去年 11 月美联储宣布 Tapper 之后,加密市场便已见顶。进入 5 月份之后,美国总统拜登、财政部长和商务部长等人就通胀问题频繁发声,对抗通胀作为当前美国经济的首要问题在美政策层面达成了普遍共识,市场出现缓慢下跌。当美国劳工部 6 月10 日公布的 CPI 指数为 8.6% 达到 40 年新高时,超过了接受调查的所有经济师的预期,市场应声重挫。为平抑通胀,美联储于上周三宣布了近 30 年来最大的一次加息,将利率提高 0.75个百分点。虽然事先已经通过媒体吹风给足了市场预期,但靴子落地时,各金融市场依旧受到较悲观的经济前景预期影响而继续下跌。在美国加息、全球金融市场下跌过程以及经济衰退的预期中,市场流动性会减弱,资金会撤出新兴市场而转向更为稳健的投资标的。

2、Luna 事件后机构受创,市场流动性减弱,机构对抗风险能力减弱

Luna 事件后几个超大的加密做市商元气大伤,不少投资机构亦损失惨重,无论是给 UST 提供流动性,还是将资产配置在UST、Luna上,均受到重挫。而这些做市商过去是加密市场流动性的重要维护者,自Luna 崩盘之后,整个加密市场的流动性弱了很多。当机构遭受挤兑或者债务请求时,市场上没有足够的流动性能保证资产的足额兑换,会让机构在抛售过程中受到更大的损失。

3、机构主动或被动去杠杆

当市场处于上升阶段,适当的杠杆是一种正常的商业策略。而在全球流动性紧缩的当下,加密货币在加息周期中不断下行,高杠杆却又成为此前激进扩张行为的催命符,随着抵押物的缩水,这些机构需要主动减仓偿还贷款去杠杆,或者遭受清算被动去杠杆。

4、加密行业中大量的中心化机构运营不透明

虽然 DeFi 用匿名化克服金融市场一直存在的信息不对称问题,但是中心化机构其投资的底层资产不够透明,会存在资金池期限错配、挪用的等潜在风险,市场对于其行业积累的杠杆风险不能及时和充分的了解,加大了市场突然崩盘的风险和恐慌情绪。前有 Celsius 因 stakehound 的被盗事件损失超 7000 万美元的资金,却一直秘不发丧最终被爆出导致信任危机,亦有 DeFi 项目 Stablegains 挪用客户资金存款至 Anchor 赚取利差,UST 崩盘致使客户遭受大量损失。

5、严重依赖链上抵押品(加密资产)

国际清算银行(BIS)认为:DeFi 严重依赖链上抵押品(加密资产)的特点,不仅无法使该领域免受市场“繁荣-萧条”周期的影响,还会陷入清算螺旋。

BIS 解释,为了确保贷款人得到保护,DeFi 平台设定了相对于借款金额的清算比率。例如,120% 的抵押率可能伴随着 110% 的清算率,如果抵押物在低于这一门槛时就会被清算。智能合约规定,此时任何人都可以充当清算人,没收抵押品,偿还出借人,并将剩余抵押品的一部分收入囊中。利润驱动确保了清算人的充足供应,减轻了贷款人潜在的信贷损失。

“由于借款人的匿名性,过度抵押在 DeFi 贷款中普遍存在”,BIS 指出为了避免被迫清算,借款人通常会提交高于最低要求的加密资产,从而导致了更高的有效抵押率。考虑到加密市场的“繁荣-萧条”周期,事实上,“过度抵押和清算比率并不能消除信贷损失的风险。在一些案例中,抵押品价值迅速下跌,在它们贬值之前,借款人没有时间解除贷款,导致贷款机构蒙受损失。”

6、市场缺少合理的监管,也缺少安全垫

Celsius 没有在美国证券交易委员会 (SEC) 注册,这意味着它几乎不受风险管理、资本和披露规则的约束,同时也意味着,当出现重大金融风险时,监管机构救助的意愿也不会太强。

此外 qinbafrank 认为:20 年 3 月美股 4 次熔断算是软着陆,最后市场也跌了 40%,熔断是监管对市场制定的保护机制。加密市场没有监管则也无熔断机制,所以我们见证了大饼一夜腰斩的时刻。

最近的强力去杠杆都在说加密市场的雷曼时刻,回看 08 年金融危机虽然美国政府没有救助雷曼让其破产,但是也救了不少金融机构,包括之后的大放水把金融体系从崩溃的边缘给拉回来。可以想像如果没有外部助力和相关机制,08 年和 20 年 3 月美国资本市场会更惨。从这一点来说,这次加密市场强力去杠杆也是没有任何监管下的市场机制自我出清,qinbafrank 认为这是市场机制的经典演绎。

Aave 和 Synthetix)打造新产品,并创新用户体验。好的产品很快会产生网络效应,因为流动性也会相互转移,这将彻底颠覆传统的金融行业。

DeFi 的诞生得益于智能合约技术,它使任何人都可以轻松简单的使用复杂的金融产品。同时它还具有可组合性,即应用跟协议以无需许可的方式进行交互。提升资金利用率的同时,每个新的 DeFi应用还可以接入已有的应用当中,来增强其功能跟实用性。

用户在 DeFi 借出资产或者提供流动性后,会收到凭证 Token。譬如 Compound 的 cToken,Yearn 的 yToken,Uniswap 的 LP Token。为了进一步提高资金利用率,一些平台开始接受这些衍生 Token 作为抵押品,然后为抵押品再发行一个 Token,套娃就这样产生了。随着流动性挖矿引爆 DeFi Summer,用户还能获得平台治理代币作为奖励,治理代币的潜在价值进一步激励用户“套娃”。用户的一笔钱可能会陆续生出各种其他币,治理币概念则把“套娃”推向了高潮,DeFi 市场越做越大,参与者获得的利益也越来越多。在牛市中,的确如此。

DeFi 盛行的“套娃”模式像极了 2008 年华尔街的次贷。“套娃”模式将各个 DeFi 平台深深捆绑到了一起。而 ETH 就是大多数资产最底层的抵押品,如果 ETH 下跌,就会出现连锁反应。

本次三箭资本危机让人们发现,各机构间最流行的策略之一就是以 2% 左右的低利率借入 ETH,并在 Lido上质押已获得 stETH 生产 4% 左右的收益,然后再将 stETH 作为抵押品,在 Aave 上循环借贷出 ETH,以这种看似低风险的方式提高杠杆。Celsius 在顶峰时期拥有近 45 万枚 stETH,平台会将这些 stETH 存入 Aave 作为抵押品,并借出稳定币或 ETH,以满足用户的赎回需求。仔细看不难看出“套娃 循环借贷”的模式。

DeFi 组合极大丰富了生态,但这种可组合性其实是一把“双刃剑”。智能合约跟资金池的多重复合增加了更多复杂性,也带来了更多漏洞。作为与外部数据提供接口的预言机也成为潜在攻击对象。如利用闪电贷来操纵或破坏价格。即便没有技术漏洞,“套娃 循环借贷”也增加了金融系统性风险。所有平台均为六六财说,有不同见解欢迎留言讨论。

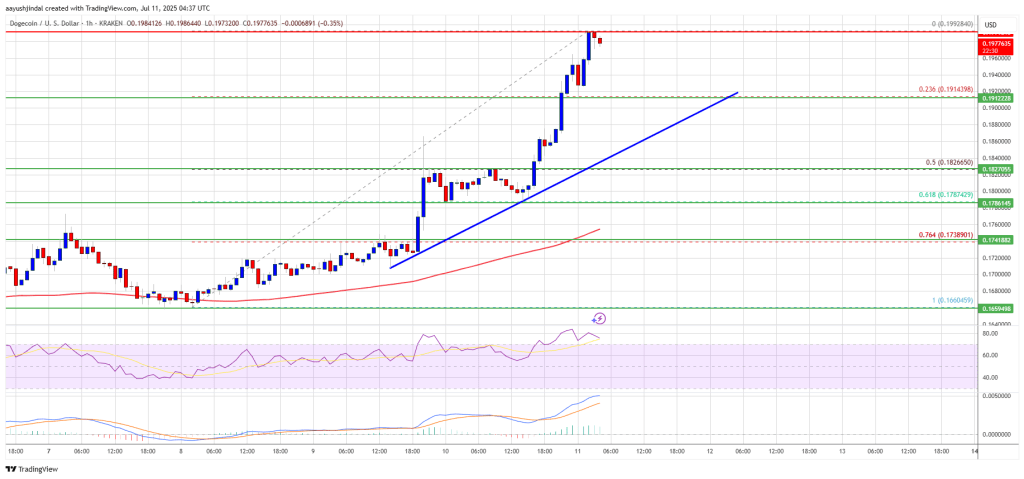

Dogecoin (DOGE) Rockets to $0.20 — Can It Go Even Higher?

Dogecoin started a fresh increase above the $0.180 zone against the US Dollar. DOGE is now consolida...

Drop NFTs Like It’s Hot: Snoop Dogg’s Telegram Collection Raises $12M In 30 Minutes

Hip Hop legend Snoop Dogg released a nearly 1 million non-fungible token (NFT) collection on Telegra...

Bitcoin, Ethereum Top $375M in Liquidations as Leverage Backfires on Traders

Yesterday, Bitcoin and the overall crypto markets were shaken up by a round of liquidations, as many...