TL;DR

- 一份半导体投资者圆桌调查显示,资金更偏好 TXN、内存和 AMD,对设备股与英特尔更谨慎。

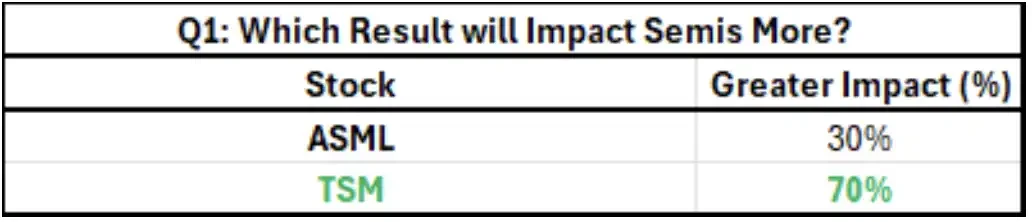

- 70% 受访者认为台积电业绩比 ASML 更影响板块,焦点落在 2026 年收入增速和资本开支。

- TXN 和内存乐观情绪更强,但设备股订单、HBM 传闻和英特尔代工仍有不确定性。

一份面向半导体投资者的月度圆桌调查显示,AI 半导体行情还没有熄火,但资金偏好已经明显分流。台积电、德州仪器(TXN)、内存和 AMD 被放在更积极的位置,半导体设备股和英特尔则面临更多怀疑。

这份调查的时间点很敏感。台积电官方日历显示,公司将于 7 月 16 日举行 2026 年二季度业绩会。德州仪器公告称,将于 7 月 22 日美东时间下午 3:30 举行二季度业绩电话会。AMD 官方日历显示,Advancing AI 2026 活动安排在 7 月 22 日至 23 日,4 月公告中提到的旗舰全球 AI 活动直播在 7 月 23 日举行。

短线资金要看的不是一句「AI 需求强」,而是几家公司能否把 AI 需求落到收入增速、资本开支、毛利率、客户和订单上。

调查中最直接的分歧在台积电和 ASML 之间。70% 的受访者认为台积电业绩对半导体板块整体影响更大,选择 ASML 的比例为 30%。这一结果显示,买方眼下更关心 AI 需求最终会转化成多少晶圆代工收入和资本开支,而不是只看光刻机订单口径。

台积电与 ASML 影响力投票:台积电 70%,ASML 30%。

台积电成了本周半导体的第一道压力测试

台积电被放在 ASML 前面,是因为它同时连接两件事:AI 收入增长和设备股订单预期。

调查中的买方预期是,台积电可能将 2026 年销售增长指引从此前的 30% 以上上调至 35% 以上,部分受访者甚至押注接近 40% 的同比增长。AI 销售五年复合增速也可能被上修,此前市场讨论区间在中高 50%。

这些数字会直接影响投资者对 AI 半导体需求持续性的判断。如果台积电确认更高增长,市场会更容易相信 AI 服务器、先进制程和先进封装需求仍在延续。如果公司只是维持原有口径,短期反而可能被视为「不够强」。

更敏感的是资本支出。台积电此前给出的 2026 年资本预算为 520 亿至 560 亿美元。市场现在想听到的是,管理层是否会进一步给出更清晰的中期资本开支框架,但这仍属于买方期待,并非已确认安排。

设备股压力也来自这里。过去两周设备股出现回撤,部分原因是投资者担心,如果台积电没有释放足够强的中期资本开支信号,设备股此前隐含的订单预期可能要下调。

ASML 的问题并不是没有利好空间。近期股价跑输后,估值压力有所释放。但调查中的买方门槛已经较高,2026 年 EUV 光刻机出货预期被推到超过 100 台。对 ASML 来说,业绩新闻稿本身可能不够,电话会和后续沟通中的订单、客户和 2026 年节奏更重要。

TXN 被押注带动模拟半导体

在模拟半导体里,德州仪器是更明确的乐观锚点。

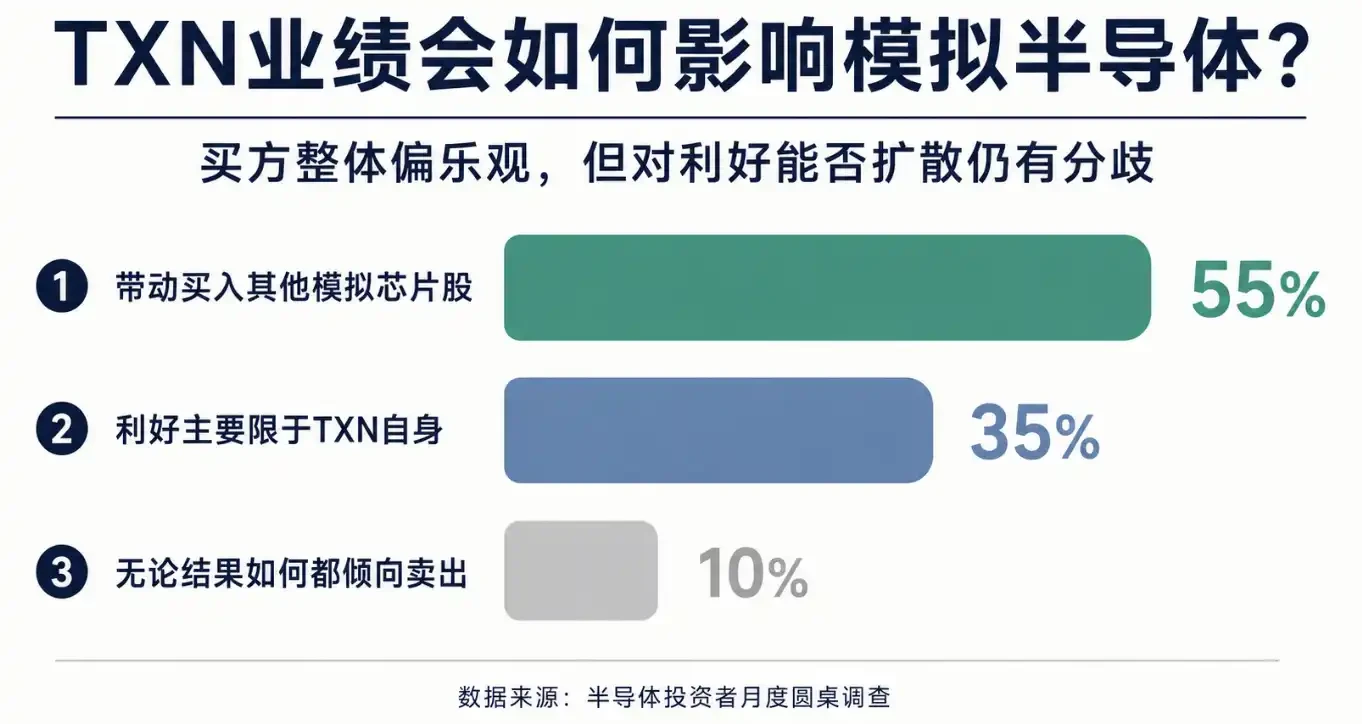

调查显示,55% 的受访者认为,如果德州仪器结果正面,将带动买入其他模拟半导体股票。35% 认为利好主要限于德州仪器自身。只有 10% 表示无论结果如何都会卖出。

德州仪器业绩外溢预期:55% 认为将带动其他模拟股,35% 认为主要限于德州仪器,10% 倾向卖出。

买方押注的不是单一季度收入好一点,而是模拟半导体需求、价格和毛利率可能同时改善。

调查中的市场预期是,德州仪器第三季度销售环比增速共识约为 7%,高于正常季节性的 5%。部分买方认为,这一数字可能上修至 9% 至 10%。毛利率方面,市场共识约为 60.25%,Citi 预期为 60.5%,乐观投资者仍在等待超预期空间。

支撑这一判断的因素主要有三点:多轮提价逐步进入财务报表,产能利用率改善,以及 800 伏技术相关需求进入更有利的时间点。对模拟半导体来说,如果收入恢复叠加毛利率改善,盈利弹性会比单纯出货回升更明显。

边界也很清楚。德州仪器的好结果能否外溢到整个模拟半导体,取决于需求改善是否足够广泛,而不是只有公司自身定价、产能或产品结构更好。仍有 35% 的受访者认为利好可能主要属于德州仪器,模拟板块并没有获得一致性看多。

内存买盘更集中,但 HBM 传闻仍是扰动

内存是另一个乐观情绪集中的方向。

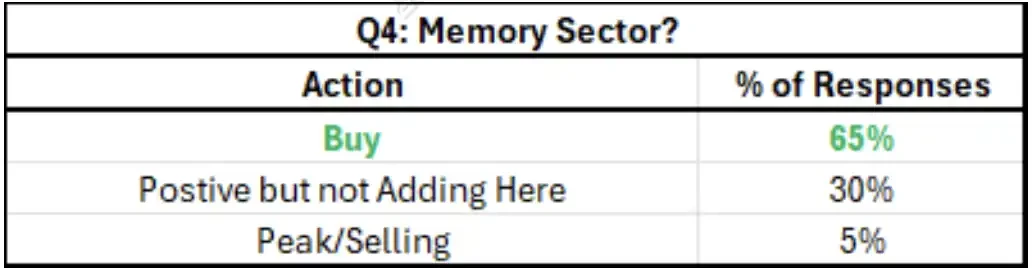

调查显示,65% 的受访者选择买入内存板块,30% 态度积极但暂不加仓,5% 认为已经见顶。这个分布显示,内存已经成为半导体内部相对拥挤、但仍被买方看好的方向。

内存投资态度:65% 买入,30% 积极但不加仓,5% 认为见顶。

乐观预期来自需求可能延续至 2027 年上半年。长期协议也在改变投资者对内存公司的看法。如果客户通过长期协议锁定供给,内存厂商对需求、资本开支和自由现金流的可见度会提高,股东回报也更容易被纳入估值。

调查中还提到,部分内存公司存在回购 20% 以上股份的可能性。这个数字对周期股很重要,因为内存过去常被市场按「景气高点将反转」折价。如果现金流更稳定、回购更明确,估值逻辑可能不再只按传统周期股处理。

但内存也有争议。受访者略偏好 NAND 和 DRAM,对 HBM「去规格化」传闻存疑。一种看法是,这可能只是客户与供应商谈判中的策略,不一定代表真实需求恶化。另一种风险是,如果高端 HBM 规格或定价不及预期,内存乐观情绪会受到冲击。

AMD 更容易讲 2026 年故事,英特尔还要证明代工

AMD 7 月 22 日至 23 日的 AI 活动,是半导体资金分化中的另一个焦点。

调查显示,50% 的受访者预计活动结果偏看涨,并准备交易做多。40% 认为结果正面但偏中性。10% 担心失望后卖出。

市场希望 AMD 给出几类信息:CPU 与 GPU 总可寻址市场扩大,新客户进展,平均售价提升,Xilinx 高毛利业务反弹,以及 2027 年台积电代工支持。说得更直接一些,投资者想确认 AMD 不只是「AI 替代交易」的二线标的,而是能在 2026 年和 2027 年形成更清晰的收入与利润线索。

这也解释了调查对英特尔态度的变化。买方更偏好 AMD,并对英特尔转为谨慎。原因不是英特尔完全没有机会,而是两家公司可讲的故事难度不同:AMD 2026 年盈利模型更容易搭建,英特尔股价若要大幅上行,则需要市场对其代工成功路径有更高信心。

英特尔的问题仍在执行。代工业务要获得客户信任,需要制程、良率、交付和经济性同时证明自己。只要这条路不够清晰,资金继续转向 AMD 并不意外。

本轮半导体分化的底色很明确:AI 需求仍强,但资金不再无差别买入所有半导体资产。台积电要证明增长和资本开支还能支撑设备链,德州仪器要证明提价和利用率能带动模拟股,内存要证明长期协议和 HBM 需求不是短期情绪,AMD 要把 AI 机会落到客户、售价和盈利模型上。

短期最容易出问题的地方,仍是预期已经被抬高的环节。台积电如果不给出足够清晰的中期资本开支信号,设备股可能继续承压。HBM 去规格化传闻如果被证实不是谈判噪音,内存乐观情绪会降温。英特尔若无法提高市场对代工成功的信心,买方偏向 AMD 的趋势还会延续。