原文作者:KarenZ,Foresight News

一季度最值得看的,不是价格跌了多少,而是机构怎样穿过这轮回撤。

如果只看行情,2026 年第一季度的加密 ETF 并不轻松。比特币和以太坊在季内承压,现货 ETF 的账面市值普遍回落,很多仓位即便没有卖出,季末看上去也很难漂亮。但一轮下跌真正有意思的地方,从来不是净值曲线本身,而是不同类型的机构在同一张回撤图上做了什么动作。

截至 2026 年 5 月中旬披露的最新一轮 13F,市场已经能看到一批机构在 2026 年 3 月 31 日的季末持仓。大学基金、大型投行、主权资金、做市商与财富管理机构,给出了几种截然不同的答案。

有人减仓:先收缩风险

先来看减仓者。

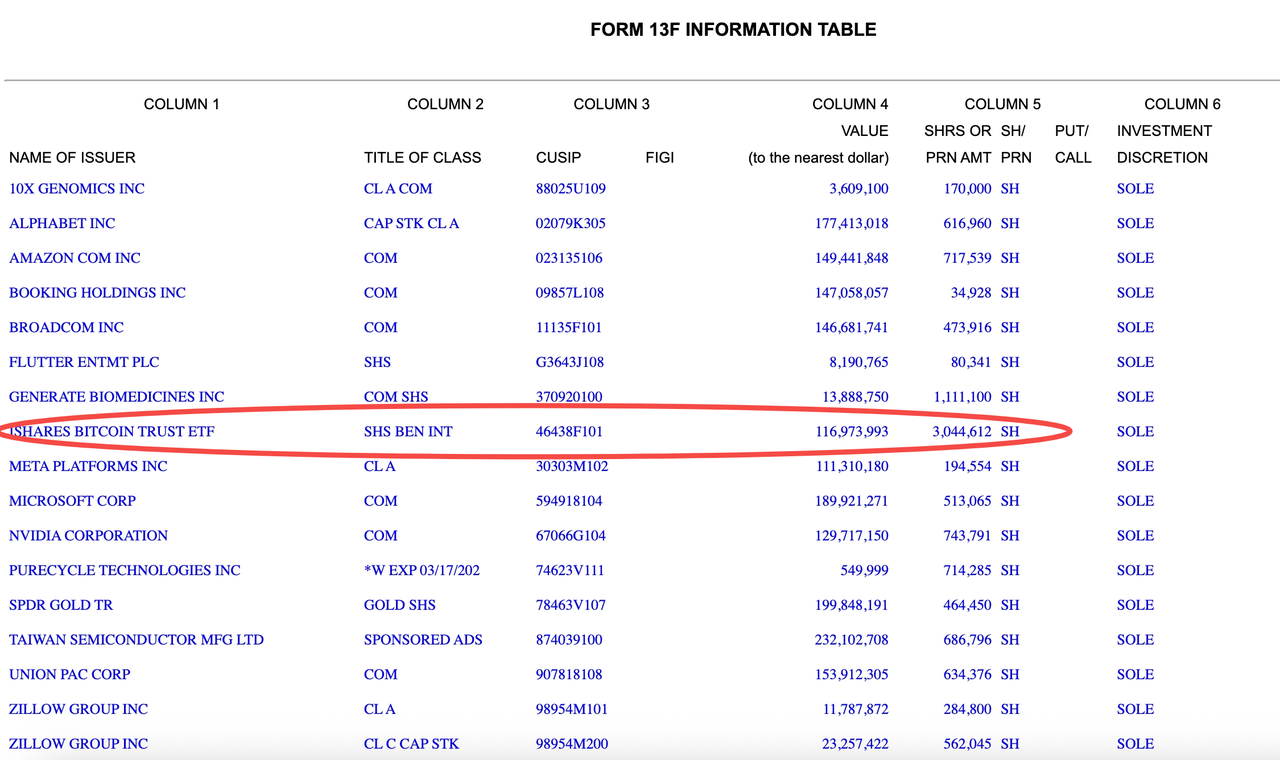

管理哈佛大学捐赠基金及相关财务资产的 Harvard Management 是这一轮里最典型的样本之一。根据其提交的 13F 报告,IBIT(iShares Bitcoin Trust ETF)持仓从 2025 年 Q4 末的 5,353,612 股降到 2026 年 Q1 末的 3,044,612 股,削减幅度约 43%,对应账面价值也从约 2.66 亿美元降到约 1.17 亿美元。与此同时,它在上一季度仍持有的 ETHA(iShares Ethereum Trust)已在本季度全部退出。这说明哈佛并非只是在应对价格回撤,而是在主动压缩对比特币、以太坊现货 ETF 的公开敞口。

这份持仓变化还有另一层意思。哈佛并没有整体转向防御,而是把一部分仓位重新分配到 AI 和算力链条相关资产上,增持了 NVIDIA、Broadcom 和 TSMC 等标的。把这些动作放在一起看,更接近一次「减 crypto、加 AI」的结构性再平衡,而不是全面收缩风险。

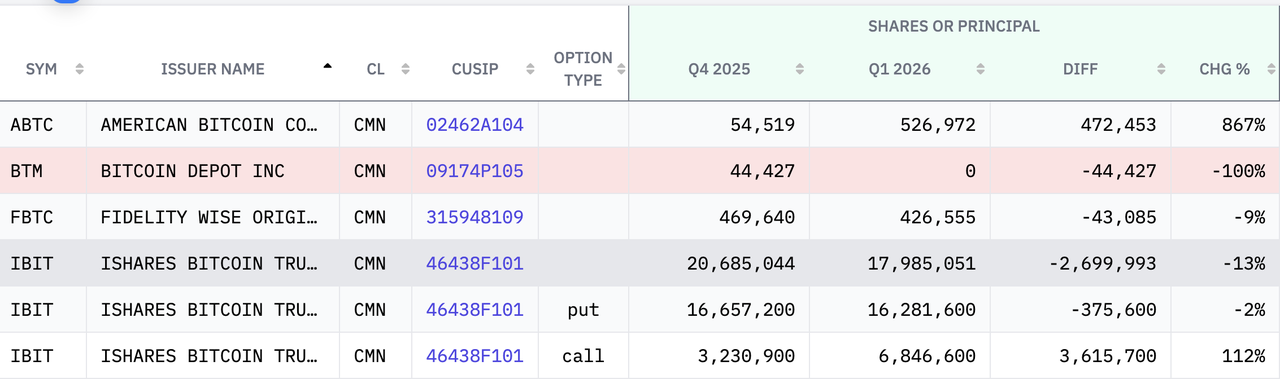

高盛(Goldman Sachs) 的策略也大致相似,只是打法更复杂。按最近两期 13F 对比,高盛在 2026 年 Q1 末仍持有约 6.9 亿美元的 IBIT 和约 2518 万美元 的 FBTC(Fidelity Wise Origin Bitcoin Fund),两者较上一季都有所下调。比起单纯减仓,更值得注意的是它的仓位结构:高盛在 IBIT 上同时持有现货、看涨期权和看跌期权,说明这并不只是方向性押注,也带有明显的交易和对冲属性。

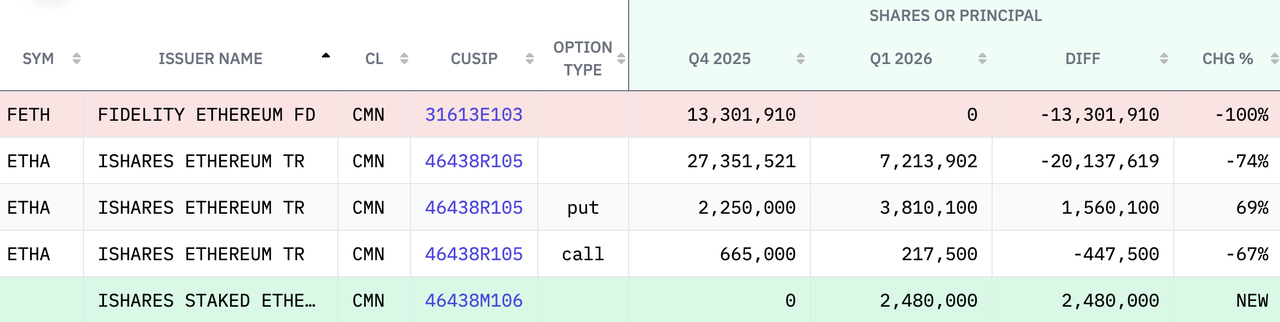

高盛对以太坊的处理更激进,不仅清空对 Fidelity Ethereum Fund 的持仓(2025 年 Q4 末的持仓价值 3.94 亿美元);也对 iShares Ethereum Trust(ETHA)现货的仓位大幅削减,降幅约 74%,剩余仓位约 1.14 亿美元,另外还新增持有 6688.5 万美元的 iShares Staked Ethereum Trust ETF。

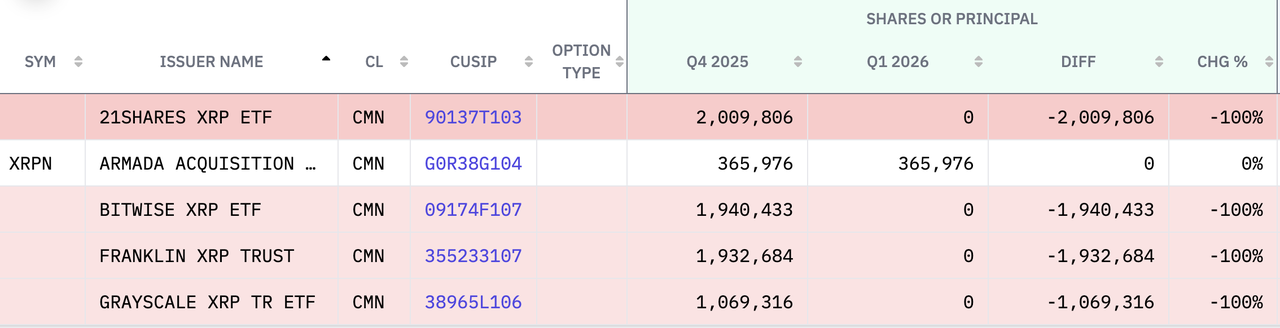

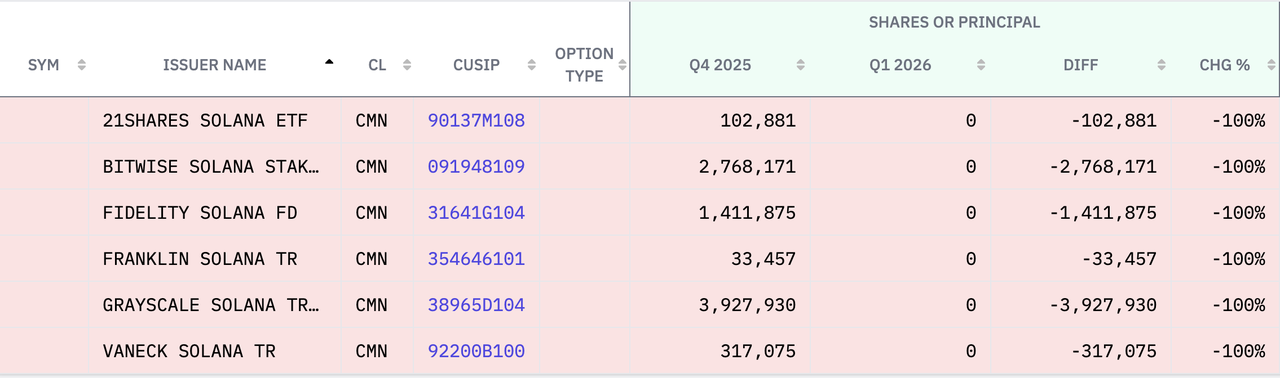

与此同时,高盛已清仓全部 XRP 和 Solana 相关 ETF。其在截至 2025 年 Q4 末持有来自 Bitwise、富兰克林邓普顿、Grayscale 和 21shares 的 XRP ETF 合计约 1.52 亿美元,同时也清仓了来自 Grayscale、Bitwise 和富达的的全部 Solana ETF/ 信托(2025 年 Q4 末价值 1.09 亿美元)。

加密股票方面,高盛在 Circle 的仓位增幅达 249%,增至 1.4 亿美元左右,对 Galaxy Digital 的仓位增幅也达到 205%(达到 4148 万美元),Coinbase(+65%)、Robinhood(+35%)及 PayPal 持仓均有增加;同期减持了 Strategy、Riot Platforms 持仓。整体上看,这更像一次「压缩 ETF 风险、转向精选个股」的内部轮动。

对冲基金里,Millennium Managemen t 也给出了类似信号。公开整理显示,其 IBIT 持仓从 3433.4 万股降到 1928.7 万股,减少约 43.8%;ETHA 持仓也同步下降(减少约 34.3%),说明它对比特币和以太坊现货 ETF 都做了明显降仓。

总部位于英国伦敦的对冲基金管理公司 Capula Management Ltd(卡普拉投资管理公司) 更甚,截至 2025 年 12 月 30 日,其持有价值 4.7 亿美元的 IBIT 和价值 1.6 亿美元的 FBTC 以及 2.07 亿美元 ETHA 和 6143 万美元 FETH,但在最新 13F 报告上显示这些 ETF 已完全清仓。同时,Capula Management Ltd 已完全清仓 Coinbase(留有一小部分期权仓位)。

按兵不动,本身也是一种态度

第二类是按兵不动者。

布朗大学(Brown University) 的 IBIT 持仓仍是 212,500 股,没有增减。按披露市值算,这笔持仓从 2025 年末的约 1055.1 万美元降到 2026 年一季度末的约 816.4 万美元。这类大学基金没有把一个季度的价格波动直接转换成交易指令,而是更强调组合纪律和长期配置节奏。

达特茅斯学院(Dartmouth College) 在 2026 年一季度对加密资产的处理,更像一次温和扩容,而不是激进换仓。根据其与上一季度的 13F 对比,学院继续保留了原有的比特币 ETF 底仓,IBIT 持股数量基本不变,只是随着一季度价格回撤,账面市值从逾 1000 万美元降到约 770 万美元;以太坊敞口则做了产品切换,把原先的 Grayscale 以太坊 Mini Trust 换成了带质押属性的 Grayscale Ethereum Staking ETF,持有约 178,100 股;同时新建了 Bitwise Solana Staking ETF 仓位,约 304,803 股,账面价值约 330 万美元。

另一套打法:越跌越买

第三类则是逆势增持者。

阿布扎比主权基金 Mubadala 是最醒目的名字之一。其持有的 IBIT 从 12,702,323 股增加到 14,721,917 股,增幅约 15.9%。但即便股数上升,季末持仓市值依旧从约 6.31 亿美元降到约 5.66 亿美元。这组数字很能说明问题。加仓动作本身并不自动通向盈利,尤其在市场仍处回撤通道时,增配首先带来的是更大的敞口,其次才可能是未来更高的弹性。

摩根大通(JPMorgan) 的动作也能放在这个逻辑里理解。最新 13F 数据显示,摩根大通将 IBIT 持仓从约 302.8 万股提高到约 830 万股,增幅达到 174%,同时增加了部分 FBTC、BITB 与以太坊 ETF 的敞口。从股数变化看,它显然更积极了;但这并不意味着它已经在这轮波动里锁定了超额收益。对大行来说,增加 ETF 仓位很多时候是在扩充产品货架、满足客户配置、平衡流动性和账簿风险,而不只是单向看多。

富国银行(Wells Fargo) 的仓位变化也值得单独看。前后对比来看,这家银行保留了 IBIT 核心仓位,同时增加了 BITB 和 Grayscale Bitcoin Mini Trust 等产品配置。更值得注意的是,它显著加码了以太坊 ETF,ETHA 持仓从约 67.26 万股提高到约 110 万股,ETHW 持仓也同步增持。也就是说,富国银行采取的是「保留比特币底仓、抬高以太坊权重」的策略。

做市商 Jane Stree t 则展现了另一种典型风格。按两期 13F 对比,它在一季度大幅下调了比特币现货 ETF 敞口,IBIT 持仓从约 2030 万降到约 590 万股,FBTC 也明显下降;但与此同时,它又新增了约 8200 万美元的以太坊 ETF 敞口。加密股票这边,Jane Street 增持了 Galaxy Digital(8746%)、Circle(1162%)和 Coinbase(+14%)、BitMine(+47%)等标的。这样的组合,更像一次典型的交易型再平衡:减比特币 ETF、加以太坊 ETF,同时在个股端寻找更高弹性。

比特币、以太坊与 Solana,机构在做更细的风险排序

这轮 13F 还有一个值得单独展开的信号:机构对 BTC ETF、ETH ETF 乃至 Solana ETF 的态度,已经不再一致。现在更值得看的问题是,机构准备把哪一种加密资产留在核心仓位,哪一种放进弹性仓位,哪一种干脆先拿掉。

以 Harvard Management 为例,它一边下调 IBIT,一边完全退出 ETHA,这更像一种风险排序。比特币 ETF 仍保留了比较核心的位置,以太坊 ETF 则在组合再平衡里被优先砍掉。

高盛的处理方式也说明,大型金融机构正在把这套排序做得更极致。它在一季度仍保留了较大的比特币 ETF 敞口,但对以太坊相关产品的收缩明显更快,同时把 XRP 和 Solana 相关 ETF 基本清空。放在一起看,高盛在把仓位重新集中到它认为最有流动性、最易对冲、也最容易纳入机构风险模型的那一层资产上。比特币在这里更像「基础仓位」,以太坊属于可压缩仓位,Solana 和 XRP 之类的产品则更接近边缘试验仓,一旦市场波动放大,最先被砍掉的往往就是这部分。

但另一边,富国银行和达特茅斯学院又展现了完全不同的答案。富国银行主动提高了以太坊 ETF 的权重,说明在它的内部框架里,以太坊更像一个值得在回撤期提高配置、争取弹性的次要仓位。达特茅斯学院的策略则更有代表性:它没有动比特币 ETF 底仓,却把新增弹性扩展到 Solana 相关 ETF,尤其是带有质押属性的 ETF。

13F 给了市场一张快照,也留下了空白

这也是看机构持仓时最需要克制的地方。

13F 可以让外界能在统一口径下看到主流机构如何配置加密 ETF。可它也有非常明确的边界。首先,它有时间滞后。投资者在 5 月看到的,只是机构在 3 月 31 日 的季末快照。二季度如果已经大幅调仓,表格里不会提前说显示。其次,13F 只展示持仓,不展示真实买入成本。某家机构的持仓价值在一个季度里下降,并不必然说明它整体亏损,因为它可能在更早位置买入,也可能在季内做过减仓和再加仓。

再者,对于高盛等机构来说,现货 ETF 之外可能往往还叠加了期权、对冲和做市相关仓位,单看表格很容易把交易行为误读成长期立场。

可也正因为它不完整,13F 才更像一个观察机构情绪的窗口,而不是一张结论表。看阿布扎比主权基金 Mubadala 增持而账面回落,能看到主权资金的耐心;看布朗大学原地不动而承受回撤,能看到长期配置纪律;看哈佛大学下调比特币并退出以太坊 ETF,能看到大学基金对波动的真实敏感度;看摩根大通、富国银行和 Jane Street 在部分产品上继续调整敞口,则能看到华尔街仍在把加密 ETF 当作一个需要继续摆上货架、不断重新定价的品类。