POS抵押赚币看起来美好,但可能有致命漏洞?

乍一看,持有这些币是很有吸引力。通过抵押你的币,你每年可以获得4-15%的收益。但是,钱来自哪里呢?当然, 这笔钱唯一可以来自:其他没有抵押的人。

抵押奖励是由通货膨胀创造的。 如果每个人持有某种特定加密资产都抵押ta的所有币,那么每个人每个时期(凭空)得到的新币数量,与他们现有的所有权成正比。因此,在每个时期结束时,每个人对资产的所有权都与以前完全相同。

而另一方面,如果只有一小部分币被抵押,那么这些币的抵押者确实会变得更加富有,这是以牺牲那些没有抵押的持币者为代价的。未抵押者的所有权其实是被发给抵押者的新币稀释了。

举一个具体的例子,我们假设有个叫PIE的虚构币。

PIE的抵押奖励是每年10%。在年初,共有100个币,10个持有人,每个人持有10个币。假设有一半的持有人将他们的币抵押一年,而另一半则不抵押。

在一年结束时,每个抵押人将多获得一个币,即,给每个抵押人11个币,每个非抵押人币10个币。总供应量已经增加了5%,共105个币。之前拥有10%PIE的每位抵押者现在拥有11/105 = 10.4%的PIE。

而同时,每个非抵押者的权益占比减少到10/105=9.55%的PIE。 请注意,尽管这些抵押者的名义收益率为10%,但他们的实际回报率为4.7%,与非抵押者的所有权损失完全平衡。

所以, 很明显,如果你要持有这些币中的一个,你需要成为一个抵押者,否则你将被其他抵押者持续稀释。

因此,如果我们按照这个思路,就得到一个不可避免的结论:长期稳定的平衡是,几乎每个人都会参与抵押中。 (即使假设所有权或行为不变,非抵押者的比例也仅仅因为稀释而每年自然会变小。)

但是, 如果每个人都抵押,那么就没有非抵押者来提供回报了,而只剩下通货膨胀—-而通货膨胀不能提供真正的回报。 当然,可能总会有一些非理性的参与者选择不抵押。但总的来说,抵押收益率应该被视为对非抵押者的罚款率,而不是对抵押者的奖励率。

因此,这意味着,作为PoS币种的持有者,你处于一个位置—-需要做些工作和/或把币有贬值的危险,但你并没有真正得到报酬。当然,我们会说,我们愿意接受这种负担,把它当作一种持有PIE的成本,因为这个币很棒。额,实际上,情况其实挺糟的。

你看,美国国税局(以及全球许多其他税务机构)看到你获得10%的名义收益率,会说,“嘿,这看起来像收入。请分给我一些PIE。顺便说一句,要用美元支付哦。“尽管你实际上并没有因PIE变得更有钱,但美国国税局仍然乐于让你变得更穷。

为简单起见,我们假设所有PIE持有人都是美国纳税人,他们支付35%的边际税率,当然还要缴纳所有税款。

由于每个人都抵押,并且他们获得10%的名义收益,他们将缴纳初始市值的3.5%(或通胀后市场的约3%)的税。

他们从哪里挣钱来交税呢?好吧,他们可能不得不卖掉一些PIE,这就会给PIE价格带来下行压力。当你有效地对非生产性资产征收年度财富税时,就会发生这种情况。

嗯,这有多糟糕?它只有3.5%,对吗?

作为一个想法试验,让我们再假设,美国国税局决定,他们实际上选择用PIE来支付税款,而不要求用美元支付,并且他们愿意尽量拖延着时间(当然他们自己也抵押着币)。

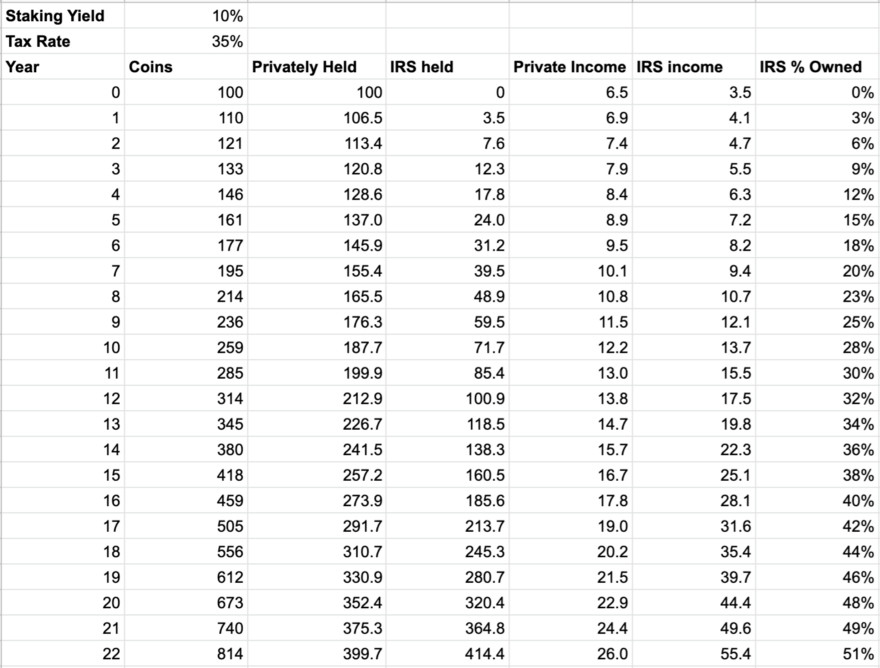

下表显示了PIE的所有权基础随着时间的推移会发生什么。到第22年,税务机关会拥有超过一半的币(至少)。

这个想法试验中所假想的,实际上是最好的情况,因为美国国税局还是一个忠诚的持有者—-他从不出售。随着时间的推移,他们实际上从其他持有者那里获得的收益越来越少,因为他们已经拥有了大部分币。需要到第70年他们才能持有90%的币。

但,现实情况会更糟,因为美国国税局实际上并不想要你的PIE,所以你必须每年都要找到新的买家,否则币价会有持续的价格拖累。 (可能无论如何都会产生价格影响,否则新的边际买家会以现有价格购买。)

抵押受益越高,问题就越严重。在20%的收益率下,美国国税局只需12年即可获得一半的币。收益率为5%,他们需要41年才能获得一半…但他们仍然可以做到。

现在,有一些问题诸如,这些抵押实际上是否应纳税。在证券领域,公司有时可能会发行由同一股票的新股组成的股息(“股票股息”)。例如,当一家公司进行股票分割时就会发生这种情况,对每份持有的现有股份发行1股额外股票。这些都不征税,因为交易没有经济利益。

问题是,无论是在法律上还是在实践中,抵押都不是股票分红。事实上,它们与股息根本不同,因为你实际上必须做一些事情才能收到收益。也就是说,你必须从事抵押币的业务,希望以非抵押者为代价获取利润,或者至少可以避免损失。虽然国会(充分游说)可能会让PoS奖励免税……但我想这种事情不会发生。

总之,拥有PoS币:

1.你需要做一些工作和/或拿你的币来冒险。

2.除非在其他持币者不理性/懒惰且不去抵押的情况下,否则你无法获得实际回报。

3.鉴于可能对名义收入征税,所以,税后,你的实际回报可能是负的。

免责声明:我不是律师或税务会计师。本文不应视为税务建议。请咨询你自己的税务专业人士。

-END-

作者:Ben Davenport

译者:爱乐牛,区块链研习社特 约作者,区块链中文字幕组成员。

声明:本文为作者独立观点,不代表区块链研习社立场,亦不构成任何投资意见或建议。

原文链接:https://medium.com/@bendavenport/a-stake-to-the-heart-57fcd8ec323b。