作者:Nancy,PANews

合规时代,稳定币正在经历一场身份蜕变,竞争格局也随之重塑。USDC凭借合规优势和机构需求增长扩大影响力,USDT则依托全球支付网络寻找新的增长空间,两者正在走向差异化发展路径。

与此同时,以OUSD为代表的新玩家凭借联盟分销模式切入市场,正在挑战传统稳定币发行商的增长逻辑和盈利模式,稳定币格局或将迎来新一轮竞争重构。

不再只是加密工具,稳定币正成为新型全球资产

7月8日,币安研究院发布稳定币行业报告,引发市场关注。报告指出,报告通过大量数据分析,系统总结了稳定币从加密交易工具向全球金融基础设施转型的关键趋势,并揭示稳定币正在加速进入主流金融体系。

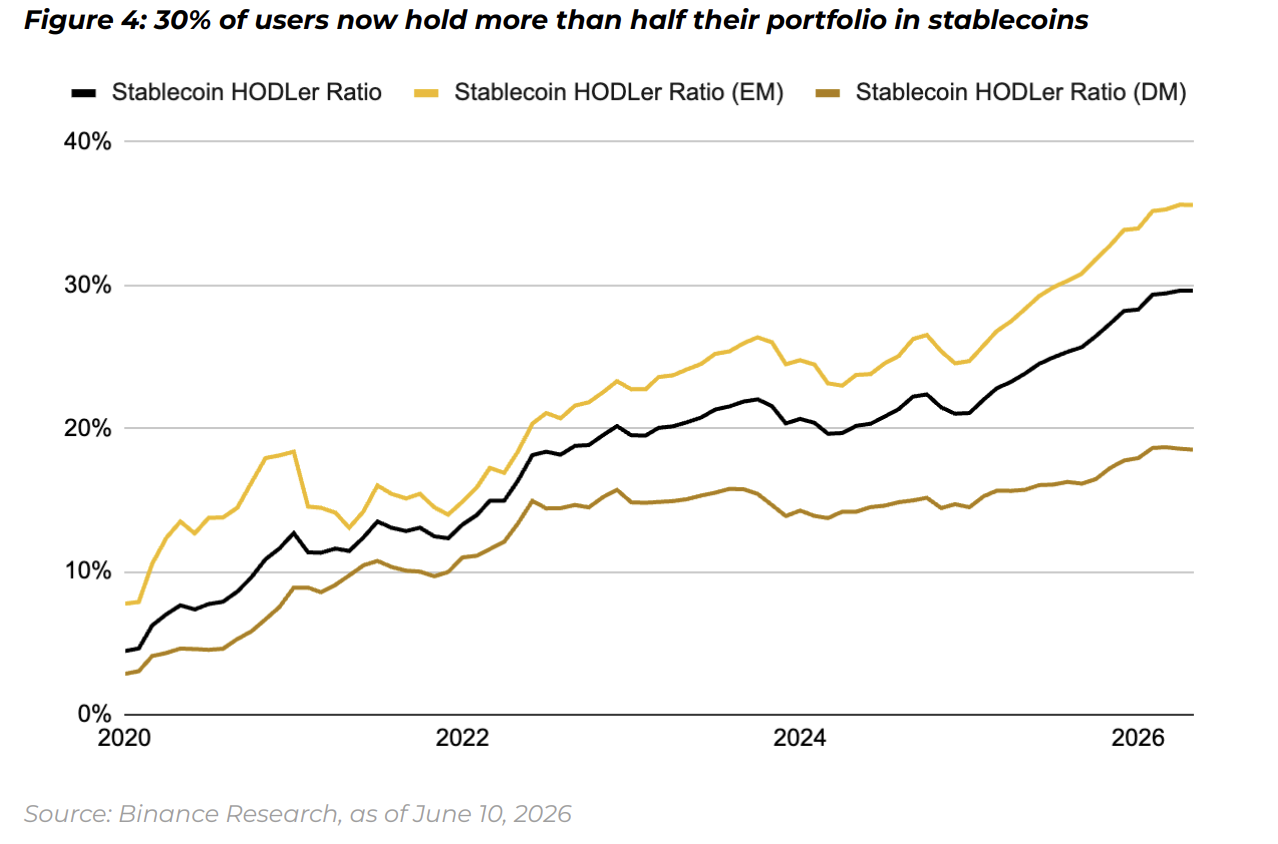

报告指出,越来越多用户开始将稳定币作为长期资产配置工具。约30%的币安用户将超过一半资产配置于稳定币,而2020年这一比例仅为4%。在新兴市场,稳定币正在成为一种替代性储蓄工具,用于应对本币贬值、资本限制以及美元获取困难等问题。

这一趋势在高通胀经济体中尤为明显。报告显示,在恶性通胀经济体中,用户兑换稳定币时支付的溢价最高达到62%。这种高溢价并非源于交易便利需求,而是用户为了获得美元计价资产、保护自身购买力所支付的成本。

与此同时,稳定币生态正在从价值储存进一步转向收益资产。相比传统银行储蓄,链上美元收益产品正在降低全球用户获取美元收益资产的门槛。报告数据显示,链上美元收益率约为2%-4%,代币化美国国债产品收益率接近传统市场水平,为稳定币持有者提供了新的资产增值方式。

稳定币的应用范围也正在突破加密领域,成为连接传统金融与区块链世界的重要结算层。报告指出,与传统金融资产挂钩的永续合约交易量快速增长,2026年前五个月,TradFi永续合约累计交易量已突破1.1万亿美元,占永续合约总交易量约11%。 股票、国债、外汇等传统资产也正在通过稳定币基础设施进入链上体系,推动金融市场向全天候、全球化方向发展。稳定币正在从单纯的加密流动性工具,转变为传统金融资产链上化的重要入口。

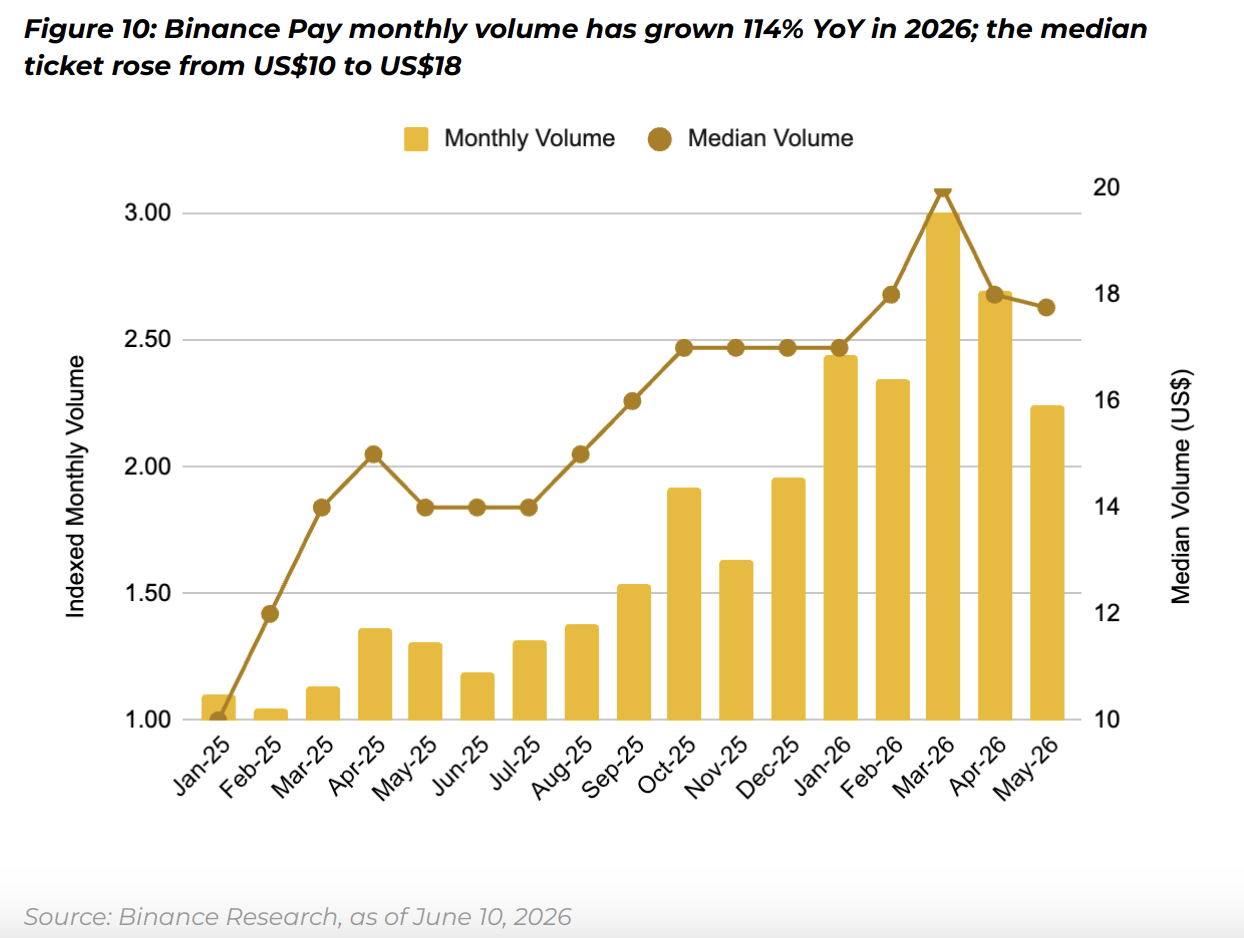

与此同时,稳定币正在从金融交易场景进入日常支付领域。Binance Pay数据显示,商户支付金额中位数从2025年的10美元提升至2026年的18美元,稳定币支付正在从早期小额加密消费向更广泛商业场景扩展。

区域市场也呈现出不同的采用路径。拉美地区稳定币转账需求增长尤为明显,用户份额从2025年的17%提升至38%,稳定币正在成为跨境支付和汇款体系的重要替代方案。而东亚及太平洋地区则在稳定币储蓄领域占据领先地位,贡献约70%的币安Earn稳定币余额。与此同时,中东北非地区成为增长最快的储蓄市场,其市场份额自2025年以来增长67%。

报告还指出,虽然美元稳定币仍然占据市场主导地位,但非美元稳定币生态正在逐渐形成。包括EURI、AEUR、KGST在内的本地货币稳定币,自2025年以来在币安累计交易量已突破50亿美元,月均交易量达到3.16亿美元。这一变化意味着,未来链上货币体系可能不再完全依赖美元稳定币,而是逐步形成多币种并存的全球数字货币体系。此外,报告还重点关注了两个未来增长方向:AI支付和链上外汇。

报告最后指出,随着监管体系逐步完善、储备透明度提升以及应用场景不断扩展,稳定币正在完成从加密基础设施到全球金融体系重要组成部分的转变。

这份报告用数据证明,稳定币已经从过去服务于加密交易的边缘工具,逐渐成为连接储蓄、支付、投资和全球结算的新金融轨道。

从规模竞争到场景竞争,稳定币进入分工时代

稳定币走向主流世界,离不开合规时代的加速到来。合规不仅推动市场规模快速增长,也正在重新定义稳定币行业的竞争逻辑。

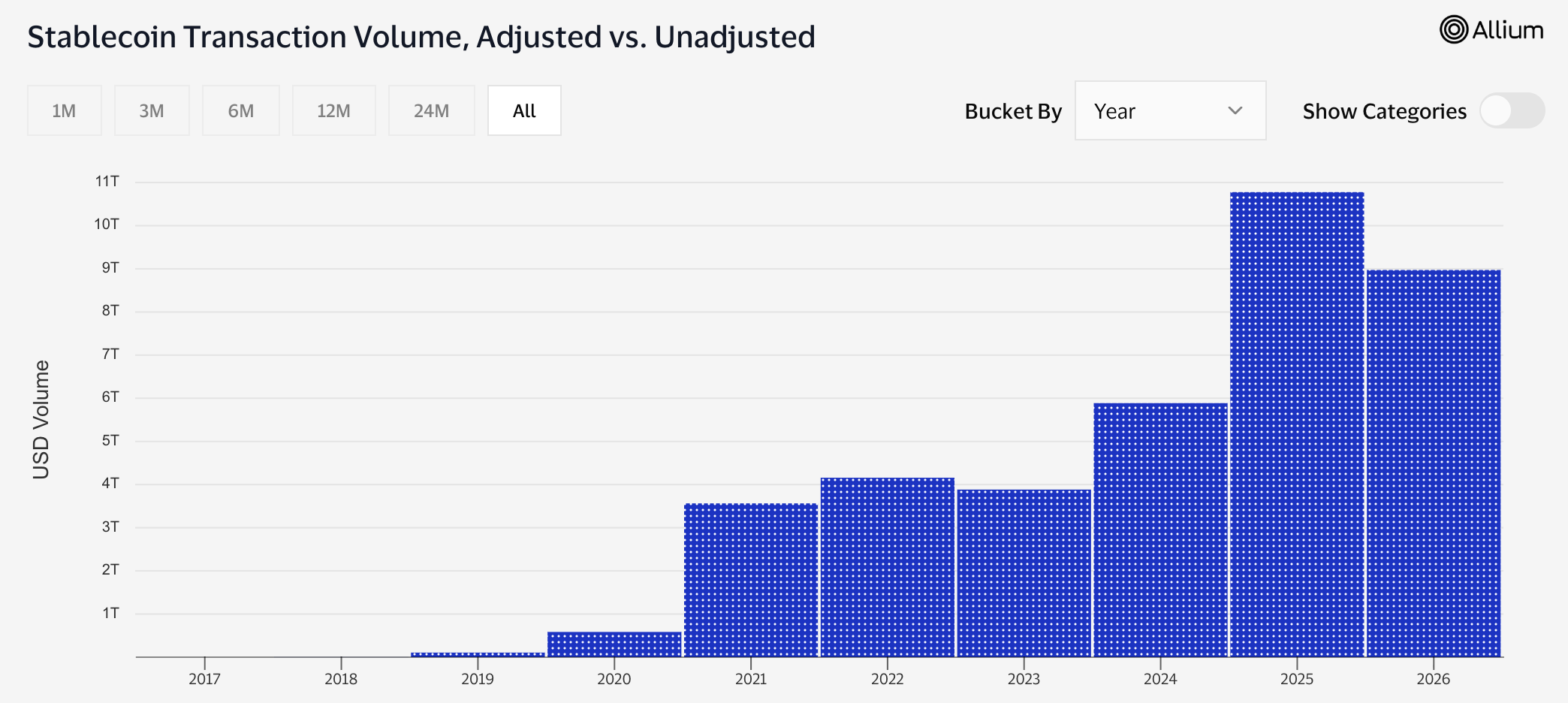

根据Visa链上仪表板数据,截至7月9日,2026年稳定币市场保持高速增长态态。今年以来,稳定币交易总量已达到8.97万亿美元,不仅超过2024年全年5.89万亿美元的规模,距离2025年创下的10.78万亿美元历史纪录也仅差约1.8万亿美元。

交易活跃度同样持续攀升。今年以来,稳定币交易笔数已达到约13亿笔,超过2024年全年水平,并快速逼近2025年全年约22.5亿笔。

这意味着,稳定币不仅承载着越来越庞大的资金流,也正越来越频繁地应用于支付、结算和链上金融等场景,逐渐成为数字经济的重要基础设施。

不过,今年稳定币市场最值得关注的变化,并非单纯的规模增长,而是不同稳定币之间的发展路径正在出现分化。

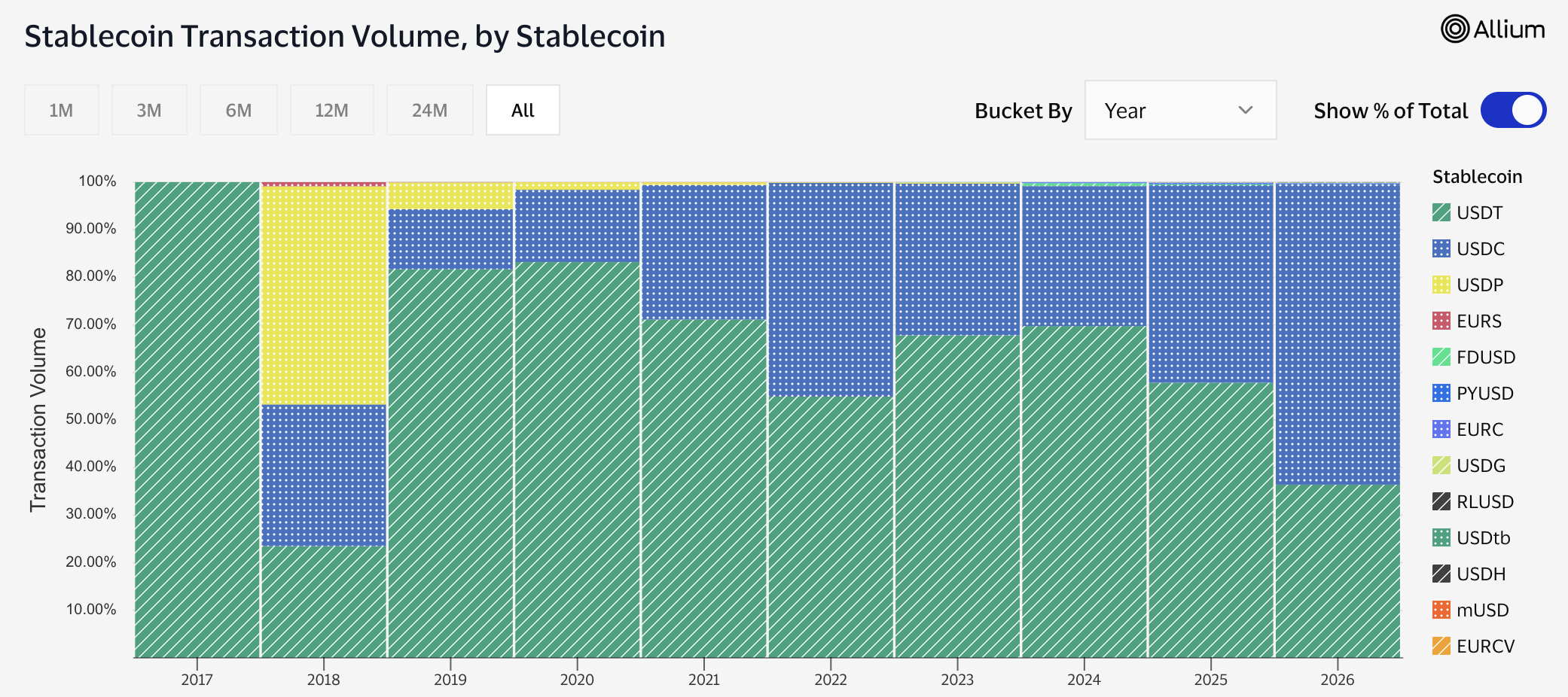

以两大龙头USDT和USDC为例,受益于监管环境改善和机构需求增长,USDC在交易规模和机构应用领域持续扩大影响力;与此同时,USDT则凭借长期积累的流通网络,在支付和价值转移场景中保持优势。

Visa数据显示,截至7月9日,USDC今年累计交易额(剔除机器人活动、交易平台转账以及其他无法反映真实经济活动的交易)已超过5.66万亿美元,占稳定币总交易量约63.1%;USDT同期交易额则为3.27万亿美元,占比约36.4%。

不过,从交易笔数来看,USDT仍保持较高活跃度。今年以来,USDT累计完成超过9.3亿笔交易,而USDC约为3.6亿笔,前者交易次数约为后者的2.6倍。

若结合交易规模来看,这种差距源于两者不同的市场定位。USDC虽然交易次数相对较少,但单笔资金规模更高,更多承接机构资金、大额结算以及链上金融需求,很大程度上受益于全球稳定币监管框架逐步完善;USDT则依靠广泛的用户基础和流通网络,在高频交易、跨境支付以及日常价值转移场景中保持较强渗透力。

目前来看,USDT和USDC正在沿着不同的发展路径建立各自的网络效应。

据Dune数据显示,2026年上半年,USDT在已识别的链上商业支付中完成了约950亿美元的结算,而USDC仅完成约140亿美元。在企业间(B2B)支付领域,USDT更占据约92%的市场份额,对应约480亿美元的支付规模。此外,在Tron网络上,93%的USDT持有于普通钱包而非交易所。这进一步证明,USDT已成为跨境支付、汇款以及价值转移的重要工具,而不仅仅是交易媒介。

相比之下,USDC已成为DeFi领域的首选稳定币。6月USDC在Base链处理约2.6万亿美元转账量,在以太坊上则处理约1.6万亿美元,且日流转速度达流通供应量的20倍,被应用于交易、流动性提供以及DeFi各类协议之中。

由此来看,稳定币市场正在迈入场景分工时代。

当合规成为主战场,Tether如何迎战?

不可否认,随着稳定币迈入合规时代,USDT正面临前所未有的竞争压力。尤其是传统金融机构陆续入局后,凭借牌照优势、合规能力以及机构信任,正在不断压缩USDT过去依靠先发优势建立的市场空间。

就在近期,随着MiCA监管过渡期结束,Tether主动退出欧洲,而率先完成合规审查的USDC则接住合规红利,进一步巩固了其在欧美合规市场的领先地位。

不过,面对监管环境的变化,Tether并未选择与USDC在成熟市场正面竞争,而是寻找新的增长空间。在近一段时间,Tether一边继续扩大USDT的支付网络,一边加速布局新兴市场和多元化资产生态。

一方面,Tether继续扩大USDT的支付网络和流通能力。近期,Tether宣布USDT即将重返比特币网络,计划通过RGB协议原生发行USDT,并由UTEXO负责商业化部署,预计最快将于7月正式上线。该方案将支持原生比特币地址及闪电网络转账,结合RGB客户端验证与比特币UTXO模型,实现更高隐私性、即时结算和低成本支付。这也是USDT自2014年通过Omni协议发行以来,时隔多年首次回归比特币网络。

另一方面,Tether正加快在新兴市场构建本地化的合规网络。今年4月,Tether参与领投阿布扎比合规代币化平台KAIO 800万美元战略融资,该机构持有ADGM FSRA相关金融服务许可,可为中东地区的代币化资产提供合规基础设施。次月,Tether宣布投资跨境金融平台LemFi,旨在推动稳定币驱动的汇款服务在新兴市场的应用,并扩大金融服务可得性。近期,Tether又宣布向拉丁美洲最大的链上金融平台Mercado Bitcoin投资2000万美元。该平台拥有约450万用户,并持有巴西及欧洲超过10项监管牌照。

这些投资可为Tether在新兴市场搭建合规入口和支付网络。而这一布局并非偶然,相较于监管趋严、竞争激烈的欧美市场,新兴经济体当前是稳定币最具增长潜力的增量市场。

除了扩大USDT网络,Tether也开始激活旗下黄金的金融价值,以降低对稳定币业务的单一依赖。作为主权国家和银行外最大黄金储备方,Tether持有约230亿美元黄金储备。上月,其宣布与数字银行及投资平台Fasset合作推出全球首张由黄金支持的Visa卡,将黄金资产进一步引入日常支付场景。近期,Tether还宣布计划于今年推出XAUT抵押借贷服务,并将其接入加密借贷平台Ledn,进一步提升资产利用效率,并拓展新的收入来源。

新的玩家不断入局,新的商业模式持续迭代,新的监管规则逐步建立,稳定币行业的竞争逻辑也正在发生改变。随着稳定币从单纯的美元替代品逐渐演变为全球金融基础设施,过去依赖储备收益躺赢的模式正面临多重挑战,Tether等发行商亟需寻找更多的应用场景和盈利增长点,以维持长期竞争力。