原文来自以太坊创始人 Vitalik Buterin

编译|Odaily星球日报 秦晓峰( @QinXiaofeng 888 )

特别感谢 Vladimir Novakovski、Curve 开发者以及其他为本文提供反馈与审阅的人士。

假设你有一个价格指数代码 T,它代表以 ETH 计价的某个价格指数。例如,T 可以是 USD/ETH 价格(即 ETH/USD 的倒数),也可以是 CPI/ETH(即 CPI/USD * USD/ETH),或者其他任何商品的价格指数,甚至是更奇特的指数(比如某城市的平均租金)。你希望让用户能够获得对 T 的风险敞口。

简单来说,你的目标是在一个只有 ETH 是“去信任”资产(或者也可以扩展到其他去信任资产)的生态系统中,创建一个跟踪 T 的合成资产,且不依赖中心化发行方。唯一的信任依赖是预言机,但预言机可以做到信任最小化,而发行方则不能。

如果将 T 视为 USD/ETH 价格,那么这个问题本质上与“算法稳定币”相同。但实际上,它就是永续期货。

所有尝试提供这种功能的方法都必须面对一个根本问题:整个系统只能持有 ETH,其以 T 计价的资产和负债总和必须为零。因此,对于每个持有正 T 头寸的用户,必须有另一个持有相同数量负 T 头寸的用户。如果 T 上涨过高,导致负 T 持有者“破产”怎么办?

在传统的算法稳定币中,这个问题是通过强制清算来解决的。

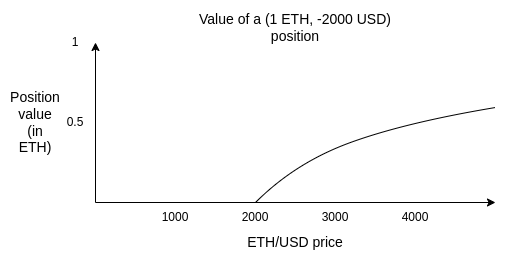

例如,假设 ETH 价格为 2500 美元,某用户持有一个头寸(1 ETH,-2000 美元)。如果 ETH 价格跌至 2000 美元(实际为了安全边际,会在稍高的价格触发),系统必须能够“强制清算”该用户:允许任何其他人投入 2000 美元,并收取底层的 1 个 ETH,这样整个系统就不会因为一笔未充分抵押的 2000 美元债务而陷入困境。

依赖清算的问题在于, 清算依赖于实时预言机 。你需要一个能够提供具有约束力的 ETH/USD 价格值,并且能实时做到的预言机。

实时预言机很难做到安全。你只能依赖有限数量的参与者,他们以自动化的方式观察实时信号。你不能使用任何带有追索权的机制。你也不能采用目前最有效的、能构建安全且廉价预言机的技术:在一个安全但昂贵的预言机前面加一个预测市场,并且仅在出现严重分歧时才使用那个昂贵预言机。

本文提出一种颠覆思路,可以 让合成资产只依赖“慢速”预言机 :我们彻底移除清算的概念,将系统的“基础构建块” 从债务变为期权 。在此基础上,你可以选择构建一个跟踪指数的资产作为更高层的结构,或者完全不这样做,而是让用户自行再平衡。将这两种机制解耦,会带来更强的稳定性和灵活性。

合成期权

我们定义两种资产: P 和 N 。

参数包括:(i)代码 T,(ii)执行价格 S,(iii)到期日 M。

在任何时候,都可以通过拆分 1 个 ETH 来生成一对(P, N)。同样,你也可以随时合并 P 和 N 来换回 1 个 ETH。

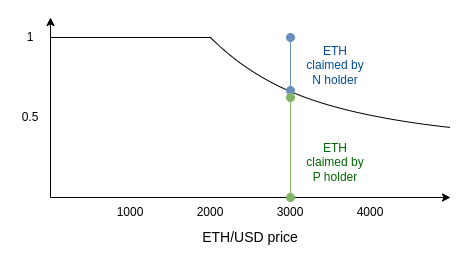

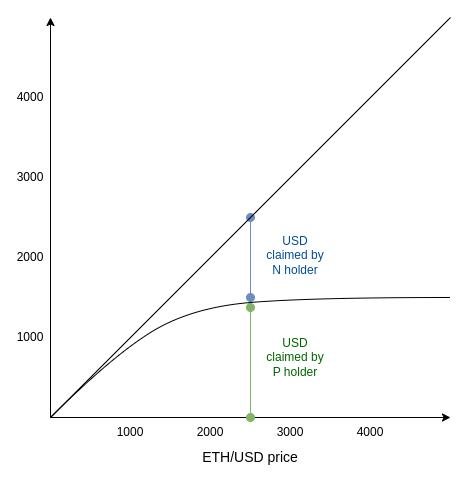

在时间 M,调用预言机以确定 T 的值。设该值为 x。预言机确定后:

- P 获得

min(1, S / x)个 ETH - N 获得

max(0, 1 - S / x)个 ETH

注意:P + N = 1。因此,不存在清算的可能性。

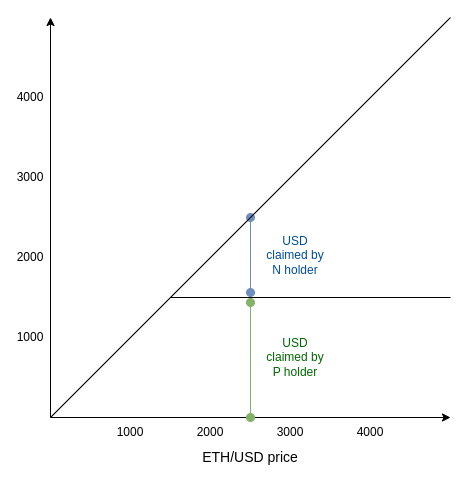

另外,为方便理解,下面是以美元计价的同一图表:

这个设计的一个有趣特性是, 它“实际上”就是一个预测市场,而且这种预测市场早已经存在并交易多年。 参见: 标量市场 (Scalar Markets | Seer) 。

这意味着该设计可以与预测市场系统共享同一个预言机,从而提高安全性。

如何使用合成期权

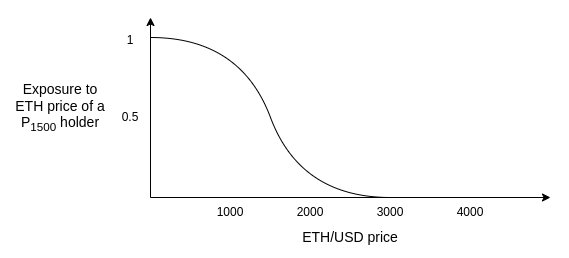

假设当前价格为 2500,你作为用户希望构建一个具有一定美元风险敞口的投资组合。你买入一些(P 1500),这是一种执行价格远低于 2500(此处为 1500)的 P 资产。这就够了吗?

并不完全够。尽管当前价格远高于 1500,但到了到期日时,价格仍有可能跌到 1500 以下。这种风险越大,(P 1500)的美元计价价值就越偏离其最大值。实际上,它会开始以二次方形式偏离 1 美元。图表如下:

注意,这只是上面那条曲线的一个平滑版本。平滑的程度既取决于当前价格与 1500 的差距,也取决于市场对价格未来波动幅度的预期。

为了理解其原理,假设 M 是两周后,当前价格为 1499。此时(P 1500)值多少钱?它相当于“两周后 ETH/USD 价格高于 1500”这一可能性。ETH 有时波动很大,这个价值可能很高,也可能很低,比如 50 美元。如果当前价格降到 1399 呢?P 的价格会下跌,但不会完全归零,因为价格仍有可能在 M 到来之前回升到 1500 以上。

当 ETH/USD 远低于 1500 时,N 的价值趋近于零。当 ETH/USD 远高于 1500 时,N 的价值趋近于

价格 - 1500

。而在中间区域,它是一条从一种模式过渡到另一种模式的平滑曲线。

Black-Scholes (布莱克-斯科尔斯)方程是一种试图估算(P 1500)合理定价的公式化方法(至少适用于指数 T 代表某种价格、而非更奇特的标的如天气时)。然而,自 2008 年以来,Black-Scholes 方程已经成为了过度依赖数学模型导致灾难性脆弱的代名词——这并非没有道理。因此,我们不应过分迷信曲线的具体细节,至少因为我们不希望再引入一个需要测量预期波动率、偏度或峰度的预言机。

相反,我们应该记住下面这张图,它是上一张图的导数。它告诉你:在当前价格水平下,每单位(P 1500)对应多少 ETH 风险敞口?

请记住,作为(P 1500)的持有者,你的目标是“持有”美元,不对 ETH 有任何风险敞口。这张图告诉你的策略是:稳妥的做法是持有深度“价内”期权,然后一旦价格接近执行价格,就将其滚动为执行价格更低的期权。

例如,你可以遵循这样一个算法:如果当前价格为 X,买入执行价格 S < X/2、到期日为未来 1-2 个月的 PS。如果价格跌到低于 S * 1.5,则滚动换入执行价格 S' < X/4 的 PS'。不要持有到期,因为那样在预言机确定价格时你会暴露于 ETH 风险。

让投机者和做市商来持有 N,并为你提供流动性。

我们可以将基于清算的合成资产与基于期权的合成资产的性质对比如下:

在这两种系统中,都需要对大幅价格波动采取行动:在一种系统中是协议进行清算,在另一种系统中是用户进行再平衡。 基于期权合成资产的关键区别在于,用户可以选择如何执行这一操作。

再平衡可以通过一个全自动的链上 DAO 来完成(注意:全自动。所有规则均由 DAO 制定,无需投票,也无需 AI)。这样的 DAO 将是期权系统的“封装器”,并提供“稳定币”。或者,用户也可以选择在本地进行再平衡,使用自己设备上的守护程序来完成。

将“何时{清算/再平衡}”的决策点从链上工具转移到用户手中,我们获得两个优势:

- 降低用户的 MEV 风险,因为交易不会提前可见。

- 消除对全局规范预言机的依赖。用户仍然需要依赖响应速度快于(例如)两周的预言机,但用户可以隐藏他们使用哪个预言机(例如,本地运行的代理会查询数十个财经新闻网站,没有人知道是哪些,然后取中位数)。这有助于保护系统免受预言机攻击。

用户的主要选择在于时机和阈值。如果用户频繁再平衡,他们更容易受到对手方短期价格波动的影响。如果用户保守地再平衡,他们则会承受更多的二次方漂移。

我认为,接受中等程度的二次方漂移(例如年化标准差约 1-4%)是被低估的策略。这个成本确实显著,而且它反直觉,使得这种设计无法用作“会计稳定币”(即无法让接收方和发送方或资本利得税机构“假装它是美元”)。

然而,如果你不是从“我想要模拟美元”的角度,而是从“我想要价格稳定”(即能够支付未来已知金额的支出)的角度来看待它,它就合理得多。法定货币之间的年化波动远超过 1-4%。每个个人或企业以其本地法币计价的预期未来支出,其年化波动率也远超过 1-4%。此外,算法稳定币(如 RAI)的均衡回报率也经常发生大致相当幅度的波动。

一个需要做出的重要决策是:即使你保守地进行再平衡,再平衡发生的市场机制是什么?在多轮滑点中每年损失 2% 或更多是非常容易的,这是整个方案可能失去竞争力的最大风险。

幸运的是,用户的时间偏好几乎总是非常低的。用户不关心是今天、明天还是三天后再平衡。我们应该利用这一点,设计出一种理想的市场结构,其滑点远低于传统的自动做市商。再平衡将更像单边做市,而不是即时卖出。