原文作者:龙玥

原文来源: 华尔街见闻

IEA宣布史上最大规模战略石油储备释放,但市场很快意识到:真正决定油价的,不是“储备有多少”,而是“每天能放出来多少”。

据 央视新闻 报道,国际能源署(IEA)11日宣布,32个成员国已同意释放 4亿桶 战略石油储备。

从数字上看,这是IEA历史上最大规模的集体释放行动。2022年俄乌冲突后,IEA成员国两次释放合计约 1.83亿桶 ,而此次规模直接翻倍。据报道, 当前多国已经披露各自贡献 :

- 美国: 1.72亿桶

- 日本: 约8000万桶

- 韩国: 2250万桶

- 德国: 约1950万桶

- 法国: 最多1450万桶

- 英国: 1350万桶

(图:IEA各成员国的储备量)

但对于能源市场而言, 真正关键的信息却尚未披露——包括释放节奏、持续时间以及原油与成品油的比例。 这些细节,往往比总量本身更重要。

同时,美国释储存在严重滞后。当美国总统下达释储命令后,能源部需要大约13天的时间来招标、授标并开始交付。随后,原油还需要通过管道或油轮运送到炼油厂和终端消费地。 就算立即行动,储备真正进入市场最快也要等到3月底。

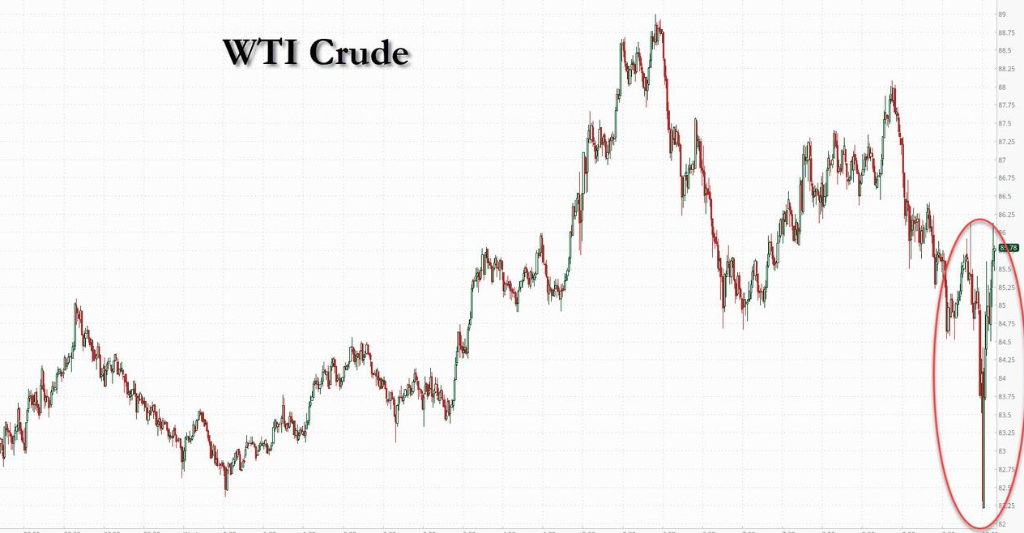

从市场反应来看,交易员显然也在等待这些信息。消息公布后,油价短暂回落至83美元附近,但很快反弹,WTI原油重新回到 90美元上方 。

真正的问题:不是库存,而是供应“流量”

要理解市场为何对4亿桶的抛储无动于衷,必须厘清“存量(Stock)”与“流量(Flow)”的本质区别。大宗商品市场定价的锚,是每天真实发生交割的现货供需,而非静态的库存数字。

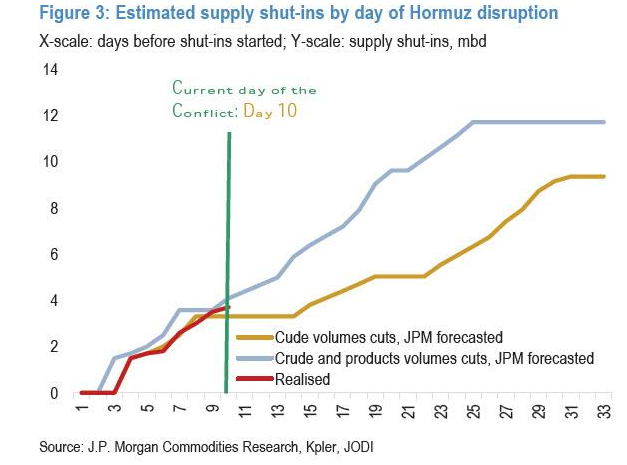

当前油价飙升的背景,是 霍尔木兹海峡运输几乎停滞 。

这条海峡承担着全球约 20%的石油运输量 。随着战争升级,波斯湾大量原油无法正常外运。

花旗集团和摩根大通的数据显示, 海峡封锁导致全球每日实际损失高达1100万至1600万桶的原油供应。 换句话说,全球石油市场突然失去了一个接近沙特产量规模的供应来源。

因此,问题的核心并不在于全球“有没有油”。

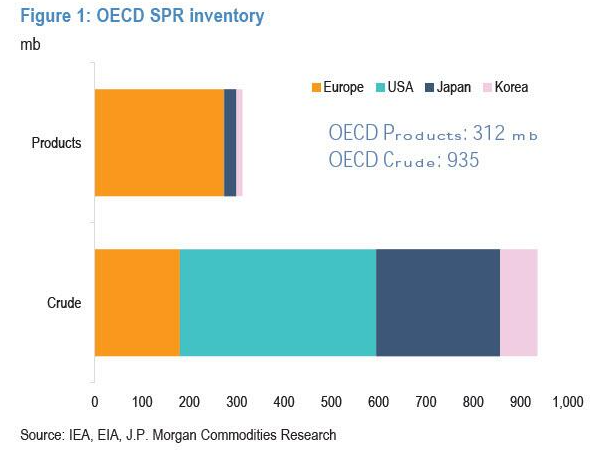

IEA成员国公共战略储备超过 12亿桶 ,另有约 6亿桶企业库存 受到政府监管。库存从绝对数量上看并不稀缺。

(截至目前,经济合作与发展组织的战略石油储备总量为12.47亿桶,其中包括9.35亿桶原油和3.12亿桶成品油)

真正的问题是 石油无法从产地流向市场 。

一位大宗商品分析师用一句话概括:

“这是流量问题,而不是库存问题。”

储备释放可以增加库存供应,但无法替代每天通过海运完成的全球石油贸易。

直白地说, IEA成员国释放的这4亿桶存量,如果不能以足够快的速度转化为市场上的每日流量,就无法填补每天1600万桶的巨大黑洞。

释放速度,才是决定油价的关键变量

在这一背景下,市场最关心的问题变成: 这些储备到底能多快进入市场?

Kpler高级分析师Homayoun Falakshahi直言:“魔鬼藏在细节里,关键问题在于释放速度。”

目前IEA并未公布统一释放节奏,只表示各成员国将根据自身情况安排时间表。

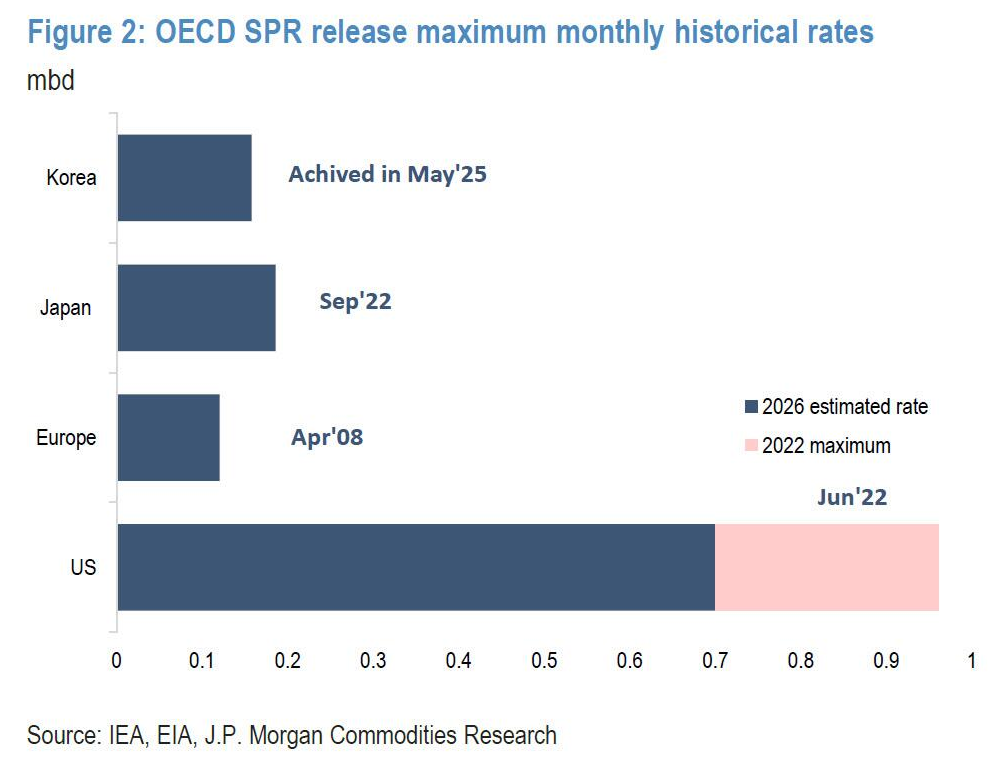

大型商品交易商私下估算,这批储备的实际入市速率仅在 每日120万至400万桶之间。

摩根大通大宗商品市场策略主管Natasha Kaneva的测算更为悲观: 协调后的G7实际释放率最高只能达到每日120万桶。

如果按这一速度计算,即便4亿桶全部释放,也需要接近一年时间 。

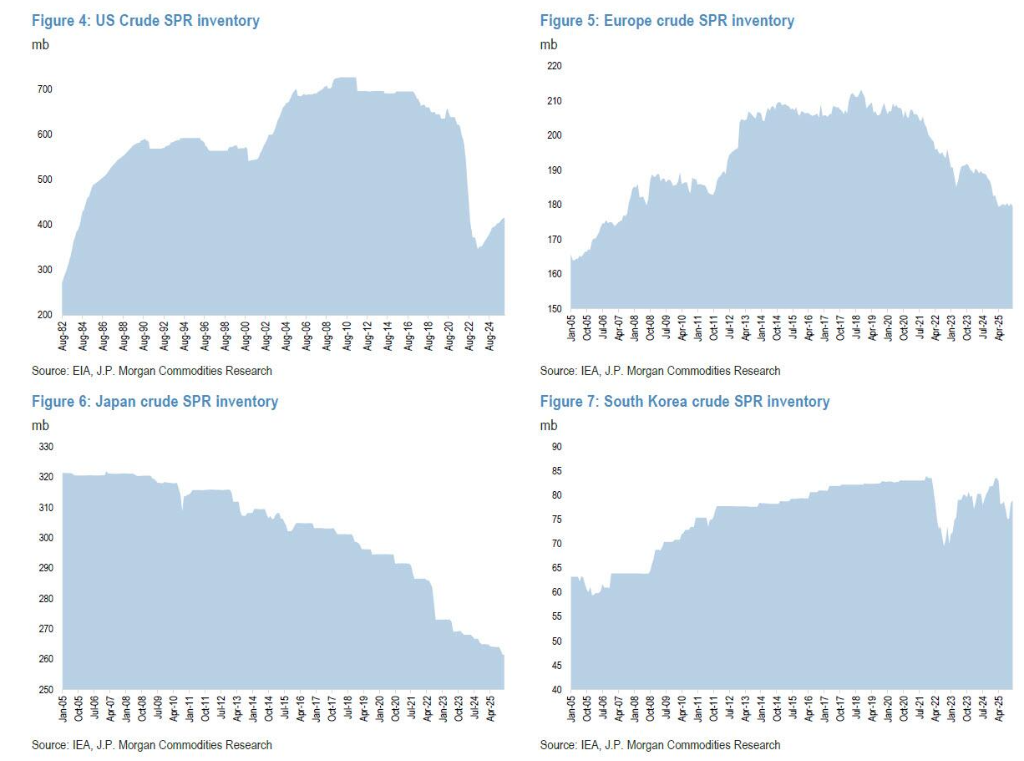

美国战略石油储备:规模最大,但限制同样明显

在这次行动中,美国预计将承担最大份额。

美国能源部长克里斯·赖特表示,美国将释放 1.72亿桶战略石油储备 ,整个释放过程预计持续约 120天 。

他在采访中表示:“这是为了在伊朗造成供应中断期间,为全球争取时间。”

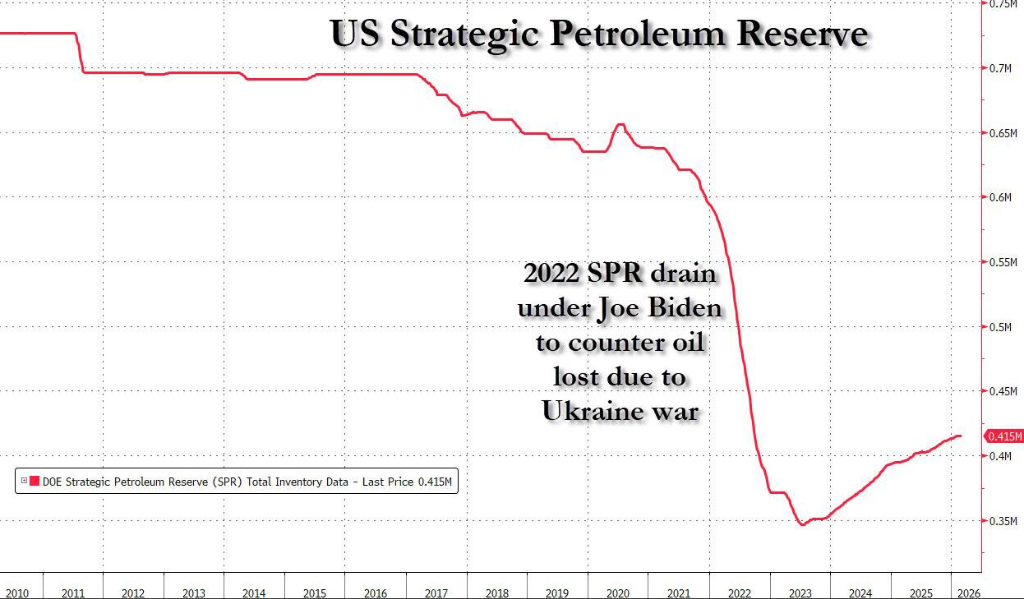

但美国战略石油储备(SPR)本身也面临现实限制。

目前美国战略石油储备约 4.15亿桶 ,仅为最大储存能力的约 60% 。此前在2022年俄乌冲突后,美国曾释放 1.8亿桶 储备,库存因此明显下降。

理论上,美国SPR最大释放能力约为 440万桶/日 。但美国能源部2016年的评估认为, 实际可持续释放能力仅140万至210万桶/日 。

2022年的实际释放速度甚至 没有超过110万桶/日 。

致命的时间差

远水解不了近火。除了速度慢,抛储还面临着巨大的时间滞后。

从政策落地到现货流通,需要一套繁琐的商业流程。当美国总统下达释储命令后,能源部需要大约13天的时间来招标、授标并开始交付。随后,原油还需要通过管道或油轮运送到炼油厂和终端消费地。

这意味着,即使现在立刻启动,SPR原油真正进入市场形成有效供给,也要等到3月底。 在此期间,每日1600万桶的供应缺口将持续累积。 摩根大通预计,到3月底时,由地缘冲突导致的累计原油赤字将超过1亿桶。每日区区120万桶的补给,犹如杯水车薪。

更为致命的是,霍尔木兹海峡的封锁效应正在向上游反噬。原油运不出去,波斯湾沿岸产油国的储罐正迅速被填满。一旦“憋库”达到极限,产油国只能被迫关停油井。

彭博社披露的最新数据显示,沙特阿拉伯、阿联酋、伊拉克和科威特等主要产油国已经开始大幅削减产量,合计关停幅度高达670万桶/日,约占全球总产量的6%。而且,只要海峡封锁多持续一天,这个数字就会继续攀升。这直接将一个物流运输问题,恶化为了产能毁灭问题。

对市场来说,更像“稳定信号”

从投资者角度看,这次IEA行动更像是一种 政策稳定信号 。

一方面,它向市场传递出主要消费国将共同干预能源价格的态度,试图压低风险溢价。

另一方面,它为市场争取时间——等待霍尔木兹海峡航运恢复。

但如果海峡封锁持续,储备释放很难真正填补供需缺口。

正如一位能源交易员所说:

“战略储备可以缓冲冲击,但无法替代正常的全球石油贸易。”

因此,对市场而言,这次创纪录的释放计划真正的意义,仍然取决于一个问题:

霍尔木兹海峡什么时候恢复通航。