原创 | Odaily星球日报( @OdailyChina )

作者 | 叮当( @XiaMiPP )

2026 年开年,就给了 DAT(数字资产财库)公司一次暴击。

BTC 从 2025 年 12 万美元的阶段性高点一路回撤至 6 万美元附近,跌幅接近 50%。ETH 同样未能幸免,跌破 2000 美元关口,几乎抹去了自 2025 年 5 月以来的全部涨幅。而那正是以 SharpLink、Bitmine 为代表的一批 DAT 公司高调宣布战略转型、大举配置加密资产的时间节点。

这意味着什么?意味着那些曾把 BTC、ETH 当成“企业战略储备”的上市公司或机构如今集体陷入浮亏泥潭,账面亏损动辄 上亿甚至数十亿美元 。头部玩家如 Strategy、Bitmine 仍在咬牙增持,试图维持“长期信仰者”的叙事稳定;但更多中小型或高度杠杆化的 DAT 公司,已经开始出现 实质性的减持甚至阶段性清仓行为 。

加密从来不缺故事,如果说 2025 年是“把信仰写进财报”的一年,那么 2026 年则是“信仰如何穿越熊市”的考验。当价格回撤、杠杆收紧、融资环境逆转时,这些 DAT 公司究竟还能否撑住资产负债表?

Odaily星球日报将逐一拆解几家已经开始“卖币止血”的代表性案例,看看他们卖了多少、为什么卖、卖完之后又将何去何从。

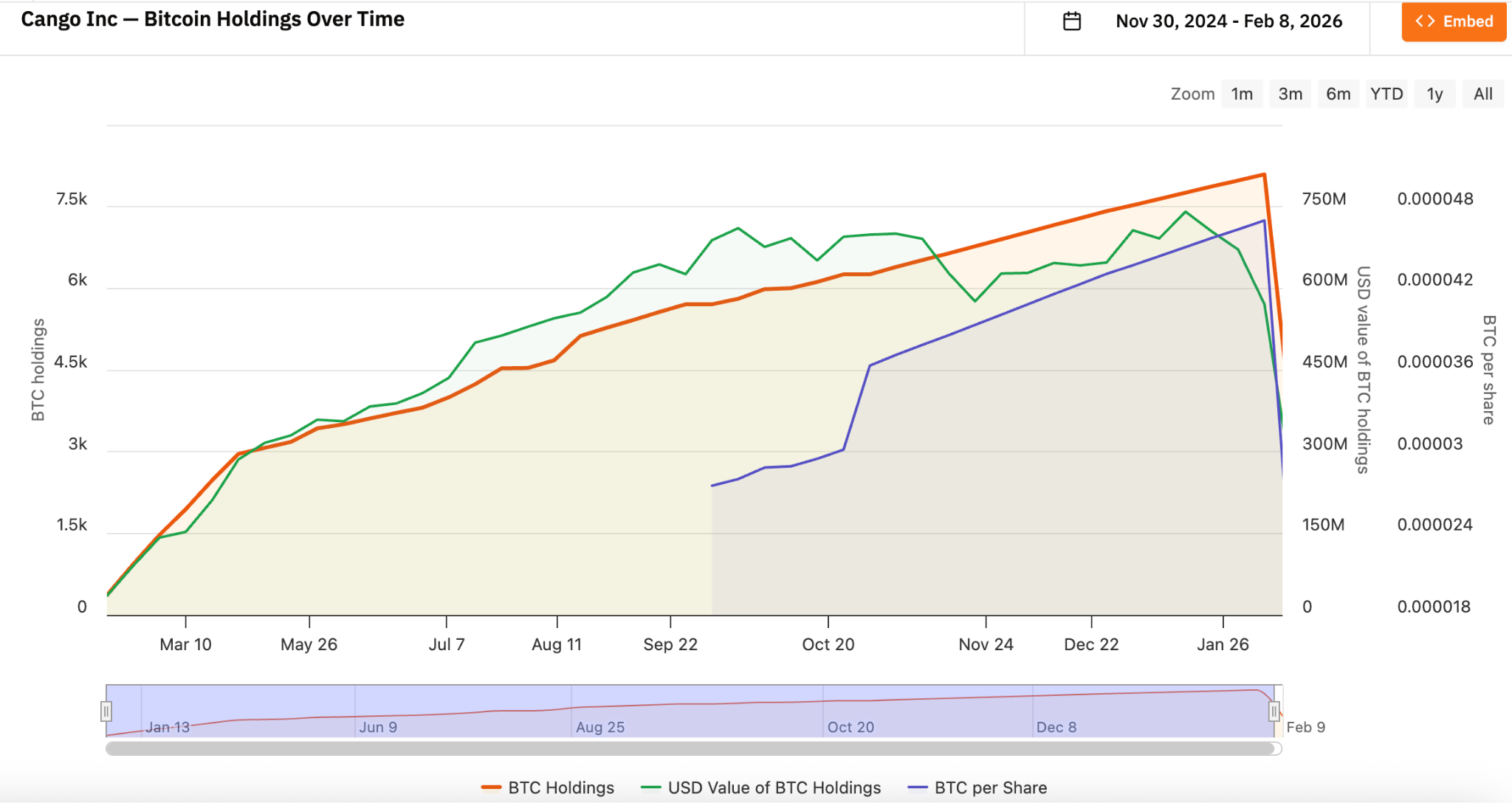

Cango Inc. (NYSE: CANG):矿业模式的杠杆极限

2 月 9 日,Cango 披露已在公开市场出售 4451 枚比特币 ,净收益约 3.05 亿 美元,并将全部资金用于偿还一笔以 BTC 为抵押的贷款。 这笔交易规模接近其此前持仓的一半 ,出售后账面仅剩 3645 枚 BTC。

Cango 成立于 2010 年,总部位于中国,最初是一家知名的汽车交易服务平台。从 2024 年 11 月起,Cango 正式进入数字资产领域,通过业务重组和战略转向,转型为比特币矿企,并将 BTC 视为企业核心储备资产。Cango 的比特币策略早期偏向 HODL + 矿业积累 ,即不卖币、靠算力持续增持。这种模式在价格上涨周期中可以自我强化:币价上涨提升资产净值,资产净值提升融资能力,融资能力反过来支持算力扩张。

Cango 自 2024 年 11 月开始持续积累比特币,其比特币持有量曾一度是仅次于 MARA Holdings 的全球第二大矿企。

相关阅读《 寻找潜力加密美股:灿谷如何从车企一跃成全球第二大比特币矿企? 》

但矿业天然是杠杆行业。矿机采购、矿场建设、电力合同都需要前期资本支出,而矿企常以自持 BTC 作为抵押,从矿机厂商处换取设备并延迟付款,或向机构/平台借入美元/稳定币,用于扩张矿场、采购设备和维持运营。这种模式的弊端是 当 BTC 价格大幅回调时,抵押率会迅速恶化,杠杆风险被放大,而电费、维护、设备折旧等固定成本却不会随之下降,导致现金流极度承压。

根据 2025 年 12 月公布的三季度数据,Cango 平均挖矿全成本(含折旧)约为 9.9万美元/枚 ,不含折旧的现金成本约 8.1万美元/枚 。比特币价格已远低于其关机价,只能通过减持 BTC“止血”,改善资产负债表并降低财务杠杆。

值得注意的是,Cango 已宣布将部分资源转向 人工智能计算基础设施 ,寻求业务多元化以降低对单一资产价格的依赖。

Empery Digital Inc.(NASDAQ: EMPD):牛市融资逻辑的反向压力

Empery Digital 成立于 2020 年 2 月(最初名为 Frog ePowersports Inc.,后更名为 Volcon Inc.),总部位于美国德克萨斯州,原本是一家专注于全电动越野动力运动车辆的公司。

2025 年 7 月,公司宣布比特币财库策略。现在回看,这个时间恰是本轮比特币价格高点附近。该公司通过私募和信贷融资约 4.5-5 亿美元,在 2025 年 7-8 月陆续增持约 4000 枚比特币 ,平均成本 约 11.7 万美元/枚 。按照当前价格计算,浮亏接近 57% 。

2 月 6 日,Empery Digital 宣布出售 357.7 枚 BTC,平均价约 6.8 万美元/枚,获约 2400 万美元,用于资助股份回购和偿还部分债务。目前已回购超 1540 万股,平均价 6.71 美元,旨在缩小 NAV 折扣。如今,Empery 剩余持仓约 3724 枚比特币 。

Empery Digital 的案例其实体现了中小型 DAT 的典型困境。它们当初转型激进,融资依赖牛市,但在价格回调时只能被迫“卖币回购+去杠杆”。相比 Cango 的矿业背景,Empery 更像“纯金融玩法”。其原有主营业务难以为继,就借牛市高位融资大举买入 BTC,试图复制 Strategy 式的路径,但 BTC 的大幅回调让其暴露杠杆风险,且缺乏长期增发与资本市场操作空间。一旦价格继续回调,持续减持几乎成为必然选项。

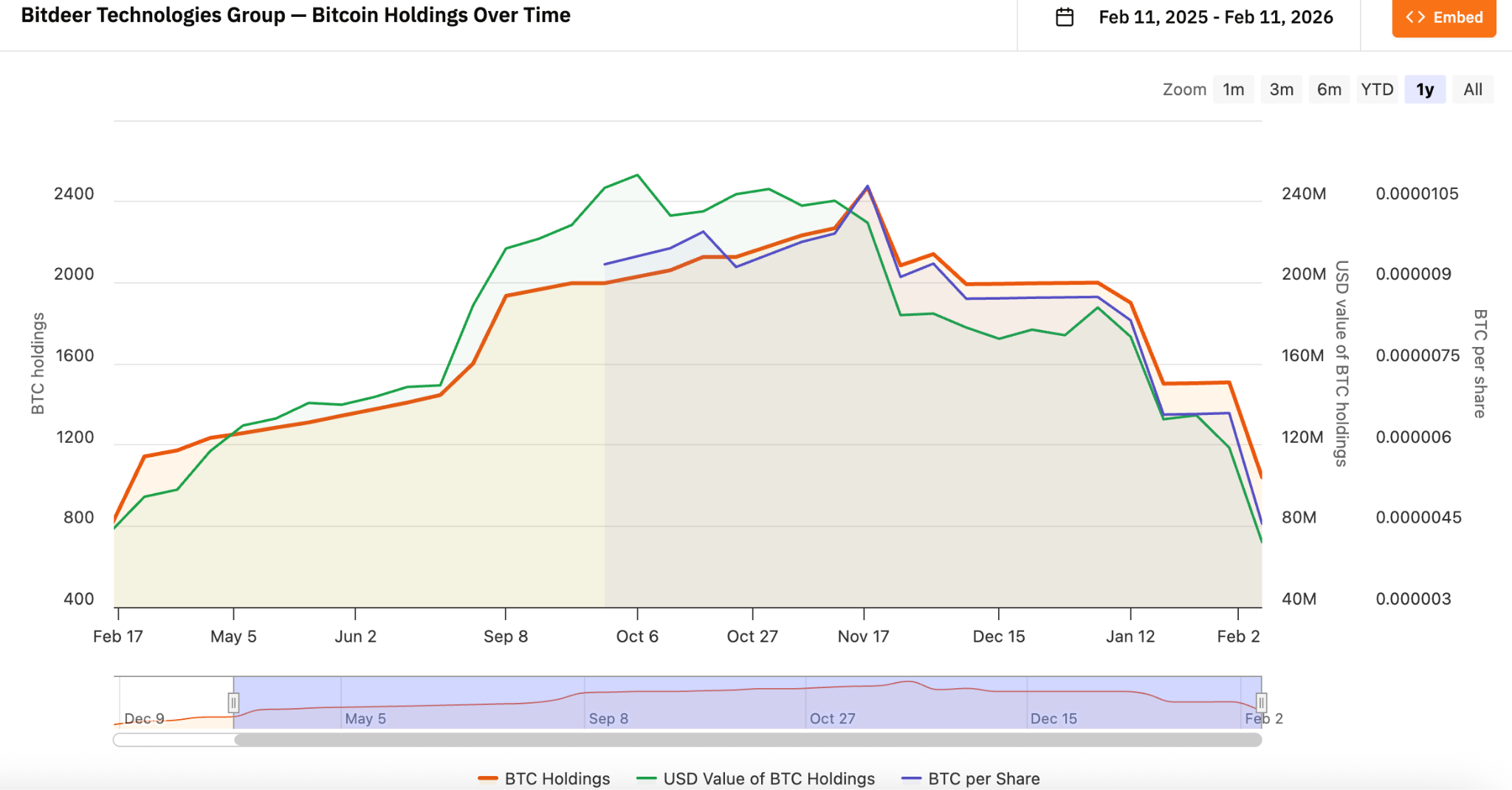

Bitdeer Technologies Group(NASDAQ: BTDR):从价格押注到现金流优先

Bitdeer 成立于 2021 年 12 月,由加密 OG 吴忌寒(前比特大陆联合创始人)创立,与 MARA、Riot 并列全球主要比特币矿企。

Bitdeer 通过垂直整合模式,提供从设备采购、物流、数据中心设计/建设、设备管理到日常运营的全链条解决方案,同时扩展到云算力、托管服务和自有 ASIC 矿机研发。这使得 Bitdeer 的业务已从 纯矿业转向多元化高性能计算 ,在一定程度上缓冲了比特币价格波动的影响。

从 bitcointreasuries.net 数据来看,自 2025 年 11 月开始,Bitdeer 的 BTC 策略已经转向了 “边挖边卖” ,不再全仓 HODL,而是通过部分变现维持现金流和运营稳定性。 保现金流优先于长期持有 ,这就是经历过多轮牛熊转换 OG 的行业敏感性?

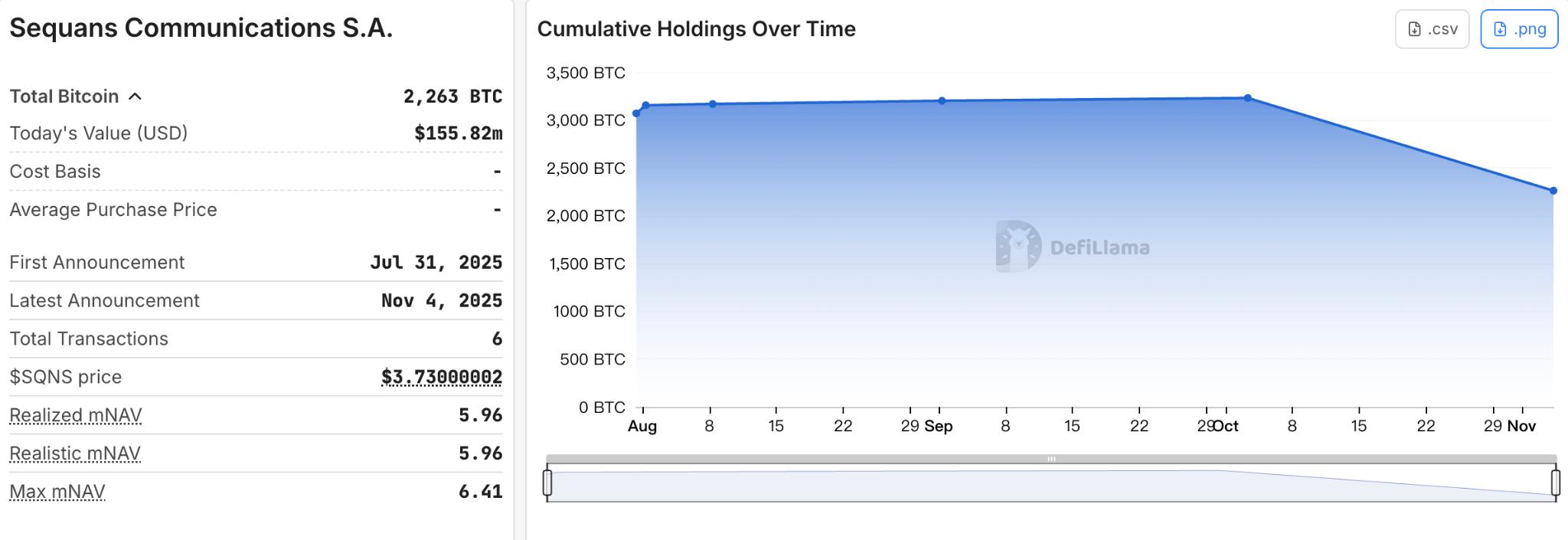

Sequans Communications S.A.(NYSE: SQNS):卖币偿债成为行业转折点

Sequans 成立于 2003 年 10 月,原本是一家专注无线蜂窝技术芯片和模块的半导体公司。2025 年 6 月,公司通过私募股权和可转债募集约 3.8 亿美元,用于积累比特币,将自身从纯 IoT 芯片商转型为“IoT + BTC DAT”混合体。

2025 年 7 月至 10 月间,Sequans 累计增持 3233 枚比特币 ,粗略估算,平均成本约 11.6 万美元 左右。

2025 年 11 月, 首次大额减持 970 BTC ,用于赎回约 50%的可转换债券,使公司总债务从 1.89 亿美元降至 9450 万美元。公司称此为“战略资产再分配”,非放弃策略。但在市场看来,Sequans 却是 BTC 财库“泡沫破裂”的起点—— 首个公开承认需要卖币偿债的 DAT 公司 。

ETHZilla Corporation(NASDAQ: ETHZ):ETH 财库的去杠杆样本

ETHZilla Corporation 原本是一家临床阶段的生物技术公司,专注于慢性疼痛、炎症和纤维化等领域的药物研发和治疗开发。公司曾面临现金短缺、流动性差、R&D 进度缓慢等问题,股价长期低迷。

2025 年 8 月,其通过私募筹集 4.25-5.65 亿美元,投资者包括 Electric Capital、Polychain Capital、GSR 等加密机构,以及 Peter Thiel 相关实体持股约 7.5%。这笔资金直接用于购买 ETH,建立以太坊财库。巅峰时期,ETHZilla 曾最高增持约 10.2 万枚 ETH,价值约 2.1 亿美元 ,单枚建仓成本为 3841 美元 。

2025 年 11 月 13 日,ETHZilla 开始首次减仓 8293 枚 ETH;12 月 25 日,ETHZilla 披露已出售 24291 枚 ETH,所得款项约 7,450 万美元,此次交易是作为赎回尚未结清的高级有担保可转换票据的一部分,也是 首个ETH财库减持样本 。当前,ETHZilla 的 ETH 持仓量约为 6.57 万枚。

与 Empery 类似,ETHZilla 也走向被迫卖币去杠杆之路。但公司正加速向 RWA(现实世界资产代币化)转型 ,重点布局汽车贷款、房屋贷款、土地/商业地产等领域,预计 2026 年初上线首个 RWA 代币产品,试图通过业务创新重塑价值。

结语

以上只是几个具有代表性的样本,它们大多处在行业的中部区间,既没有 Strategy 那样的资本市场定价权,也不像最小型公司那样可以悄无声息地退出舞台。在它们之外,一些体量更小、结构更脆弱的 DAT 公司,已经在这一轮回撤中悄然消失;还有一些原本计划转型、尚未真正落地财库策略的企业,则在融资环境骤然收紧后选择按下暂停键,甚至在项目尚未启动前便宣告终止。

2026 年的这场回调像一面照妖镜,映照出 DAT 模式的脆弱与韧性。那些纯靠“讲故事+杠杆”起家的公司,如今正为当初的激进扩张支付代价。加密信仰或许仍在,但它终究要与现实的现金流、杠杆管理和业务可持续性共存。

头部玩家与中小型公司的差距,正在这一过程中被持续拉大。与其说这是 DAT 模式的终结,不如说是它进入分层阶段的起点。