BitMEX 共同創辦人 Arthur Hayes 最新文章指出,日圓走弱與日本國債(JGB)殖利率飆升的同步發生,可能迫使聯準會(Fed)透過印鈔購買日本國債來穩定局勢——而這正是推動比特幣價格上漲所需的流動性注入。本文源自 Arthur Hayes 文章《 Woomph 》,由 動區動趨 編譯。

(前情提要: 高市早苗拍板解散眾議院「便宜日幣快來了」!野村:日圓匯率跌到 165 官方才干預 )

(背景補充: Arthur Hayes:聯準會若出手「救日圓」,將極度利多比特幣 )

本文目錄

在 粉雪山谷中,某些聲響會讓人立刻停下腳步、豎耳傾聽、隨即調整行動。

山發出「Woomph」的聲響。

我:你聽到了嗎?

我的朋友:雪層正在崩裂。

若假裝什麼都沒發生繼續前行,後果可能是致命的。當山對你說話時,你必須聆聽。

山再度發出「Woomph」的聲響。

我們的嚮導:看來今天只能滑緩坡了。

我們這群無畏的粉雪愛好者停在山谷底部一條被積雪封住的路口。嚮導從背包中取出雪鋸和鏟子,接著挖出一個 1.5 公尺深的雪坑。我們全都圍在坑口觀察雪層結構。

嚮導:看到那層硬殼了嗎?它是上一場暴風雪來臨前下雨時形成的。之後因為連續幾個晴朗的夜晚,積雪結晶化並形成了一個脆弱層。這在這個地區極為罕見。

隨後,他進行了一次延伸柱體測試,以確認需要多大的能量才能讓雪柱崩落滑動。在鏟子上輕敲幾下之後,積雪就在硬殼正上方裂開,他輕鬆地滑出了一塊 80 公分高的雪塊。我們全都倒吸一口氣,因為這意味著一名滑雪者就足以觸發整面 35 至 40 度斜坡的雪崩。就這樣,我們不會滑任何陡坡,而且如果在之字形上山途中觸發雪層崩裂,我們會立即撤離。

山的「Woomph」聲是在示警——美麗的粉雪之下潛藏著危機。而金融市場同樣發出了「Woomph」—— 日圓走軟的同時,日本國債價格崩跌 。[1] 頗為巧合的是,兩件事都發生在日本。許多比我聰明得多的總體經濟評論家斷言,日本將是點燃法幣體系大火的那根火柴。我不認為全球各個權力機構中的掌權者會坐視這場崩潰發生而不試圖以印鈔來挽救。因此,在當前時點分析日圓與日本國債為全球市場注入的脆弱性,是極為關鍵的。 日圓和日本國債市場的崩潰是否會促使日本央行(BOJ)或聯準會啟動某種形式的印鈔? [2] 答案是肯定的,本文將闡述上週五已初露端倪的干預機制。

探討日本金融市場之所以重要,是因為比特幣若要擺脫橫盤整理的困境,就需要一劑充足的流動性注入。我接下來呈現的是一個理論——全球貨幣體系腐蝕管道中的實際資金流向尚未印證這一點。隨著時間推移,我會監控聯準會資產負債表上特定項目的變動,以驗證我的假設。但最重要的是,我會留心那聲「Woomph」。我們的掌權者希望我們根據他們的操控來進行交易。因此,我必須保持警覺,留意美國財政部長「水牛比爾」貝森特(Buffalo Bill Bessent)和日本央行總裁植田和男所說及未說的一切。

聯準會干預日圓與日本國債的運作機制

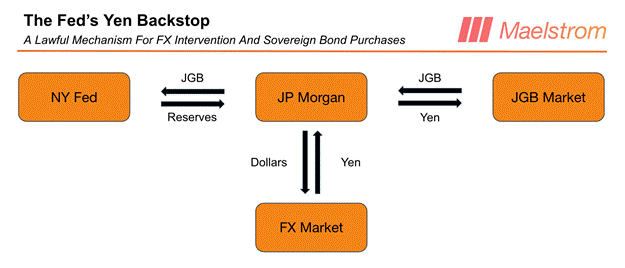

在我提供觸發印鈔按鈕壓力的背景脈絡之前,先以下方圖表說明聯準會將如何透過印鈔擴張資產負債表,並介入美元兌日圓匯率與日本國債市場。

以下是操縱外匯與債券市場的逐步流程:

- 紐約聯準銀行在摩根大通等主要交易商銀行帳上創建一筆銀行準備金負債——也就是美元。

- 摩根大通代表紐約聯準銀行在外匯市場賣出美元、買入日圓。日圓因此對美元升值。

- 紐約聯準銀行可將其日圓投資於合格證券,日本國債便是其中之一。紐約聯準銀行指示摩根大通以日圓為其系統公開市場帳戶(SOMA)[3] 購入日本國債。日本國債殖利率因此回落。

聯準會資產負債表上的「 外幣計價資產 」項目會因購入的日本國債而增長,銀行準備金負債項目也會等額增加。紐約聯準銀行透過印製美元來收購日本國債,進而壓低了日本的債券殖利率。結果是,紐約聯準銀行將美元兌日圓匯率風險和日本國債利率風險納入了自身的資產負債表。一旦日圓走貶或日本國債殖利率走升/價格下挫,聯準會便會面臨未實現虧損。

聯準會為何要進行這樣的操作?是什麼迫使他們承擔這些匯率和利率風險?

日本發出了「崩塌」警報!

日本當局對其政府公債殖利率曲線的長端失去了掌控。具體而言,日圓對美元貶值的同時,公債殖利率也在攀升。如果投資者對政府維持其法幣購買力及停止赤字支出的能力有信心,這種情況不應同時出現。日圓疲軟會輸入通膨,因為日本是淨能源進口國。高企的日本國債殖利率讓政府舉債成本變得難以承受。而不斷下跌的債券價格,更讓身為市場最大日本國債持有者的日本央行累積了龐大的未實現虧損。

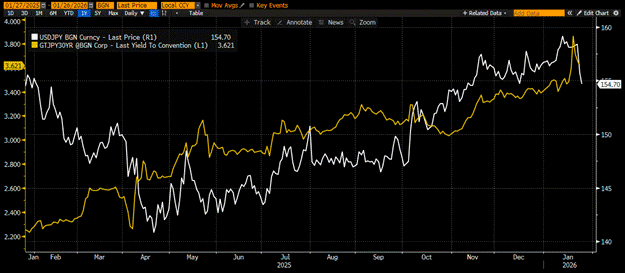

美元兌日圓(白色)、日本國債 30 年期殖利率(金色) | 圖片來源:Arthur Hayes

為什麼美國總統川普和財長「水牛比爾」貝森特有動機出手相助?美國霸權靠國債市場來融資。而日本私人投資者加總起來,是美國國債最大的持有者之一。日本的海外債務投資組合資產總計達 $2.4 兆 美元,其中大部分投入了美國國債。如果日本企業和機構能從購買日本國債中獲得足夠的收益回報,那麼它們就會拋售美國國債並將資金匯回日本。一個如此規模的大型、有動機的邊際賣家,會導致美國國債價格下跌/殖利率飆升。在美國政府正以有史以來最大的和平時期赤字運行的情況下,融資赤字的利息成本將急遽膨脹。除了利息成本激增之外,日圓對美元的走弱還會損害美國製造商在全球的出口競爭力。

聯準會自 2024 年 9 月啟動寬鬆以來已降息 1.75%(白線),但 10 年期國債殖利率(黃線)不降反升;JGB 殖利率(綠線)持續走高 | 圖片來源:Arthur Hayes

聯準會自 2024 年 9 月啟動寬鬆以來已累計降息 1.75% (白線)。不幸的是,對貝森特而言,10 年期美國國債殖利率(黃線)非但沒有下降,反而略微上揚。一部分原因是通膨黏性,另一部分則歸咎於供給面問題。隨著 10 年期及更長天期的日本國債殖利率(綠線)攀升,日本企業和機構更傾向於在國內投資,而非投向海外。

法律依據與干預跡象

我提出了一張精美的流程圖,說明聯準會如何能夠介入。但是,有什麼法律根據允許聯準會操控日圓和日本國債市場呢?

貝森特可以利用 外匯穩定基金(Exchange Stabilization Fund) ,以其認為適當的方式介入匯市以維護美元價值。財政部借助紐約聯準銀行來操作市場,因為後者對紐約總部的主要金融機構具有監管角色。紐約聯準銀行的參與不可或缺,原因在於財政部無法印鈔,而那個源自傑乎爾島(Jekyll Island)的生物——聯準會——卻可以。

下一個問題是:紐約聯準銀行可以用日圓購買哪些資產?答案是政府債務證券。持有一個政府以其可隨意印製的貨幣所發行的債務,不存在信用風險。這正是日本國債被視為高品質持有標的的基本邏輯。

聯準會和財政部擁有法律護身符。接下來我們需要尋找能佐證這項日圓和日本國債干預操作確實存在的證據。

印證這一理論的第一個跡象,是上週五紐約聯準銀行向數家華爾街交易商 詢價 的消息曝光。聯準會刻意且公開地釋放信號,好讓市場搶先佈局可能到來的干預行動。

2026 年 1 月 23 日星期五,日本央行在所有指標都顯示應該升息以捍衛貨幣和債市的情況下,卻維持利率不變。我推測植田總裁撥了通電話給太平洋彼岸的「洋人爸爸」求援,由此開啟了聯準會—財政部干預的討論。

接下來的觀測指標,是聯準會每週 H.4.1 報告中揭示的資產負債表變化。需要關注的項目是 「外幣計價資產」(Foreign Currency Denominated Assets) 。聯準會不會提供其持有資產的詳細明細,我們必須從日本國債的價格走勢來推斷聯準會是否在場。即便他們在官方文件中刻意模糊持有內容,我敢打賭華爾街日報的「聯準會吹哨人」記者 Nick Timiraos 也會從聯準會內部人士那裡收到「洩漏」消息,透露該機構正在積極買入日本國債。聯準會會確認這些購買行為,因為它希望我們這些交易者跟進投資。買的投資者越多,聯準會需要買的就越少——而鑒於這些操作為聯準會帶來顯著的外匯和利率風險,少即是多。

我們知道了允許這場操控的法律依據,也知道該從何處觀察其存在的證據。那麼,這項政策將對各種重要金融資產價格和外幣匯率產生什麼影響?

一石多鳥的干預效益

聯準會對日圓與日本國債市場的干預操作,為川普政府解決了多重金融難題。

推升日圓

此舉將使日圓對美元走強,這有助於提升美國的出口競爭力。

壓低日本國債殖利率

較低的日本國債殖利率將打消日本企業和機構拋售美國國債以轉購日本國債的念頭。日本首相高市早苗可以推出以增加發債來籌資的大規模刺激方案,以安撫日本民眾。可以理解的是,一般選民對於自己的國家曾遭受核彈轟炸、隨後又淪為美國附庸這一事實並不愉快。高市首相也可以擴大國防開支,採購更多美國製造的武器裝備。

增加美元流動性

聯準會可以透過印鈔擴張資產負債表,同時面不改色地宣稱這不是量化寬鬆(QE)[4]。資產價格將因此上揚,讓富裕的美國政治捐款者保持愉悅。

推升歐元

川普及其幕僚們對歐洲人並無好感,這一點顯而易見。要徹底削弱歐洲,就需要歐元走強。隨著聯準會印製數十億美元來資助購買日圓和日本國債,美元將順勢對多數貨幣走軟——歐元尤甚。強勢歐元將閹割德國和法國的出口實力,把更多全球商機拱手讓給美國企業。

推升人民幣

人民幣也會基於同樣的邏輯對美元升值。如果人民幣升值速度過快,超出中國國家主席習近平的期望,中國人民銀行(PBOC)[5] 將擴大國內信貸以遏制人民幣漲勢。人民幣信貸的增加有利於全球資產價格。部分信貸資金將流入美股市場,因為中國國有和民間部門是美國股市最大的持有者之一。

聯準會的這項干預正是搖搖欲墜的法幣體系所需要的續命丹藥。唯一的問題在於,日圓升值的步調必須循序漸進。它不能升得太急太快,否則將對那些借入日圓來融資其他資產投資的投資者造成災難性虧損——當波動率驟升時尤其如此。如果聯準會能壓抑日圓的波動性,那麼緩步升值的日圓就不會觸發金融危機。

但身為比特幣和加密貨幣的信仰者,我們更關心的是——這對我們有何影響?

比特幣(白色)將隨聯準會資產負債表(金色)的擴張而上漲 | 圖片來源:Arthur Hayes

比特幣 (白色)將隨著聯準會資產負債表(金色)的膨脹而上漲。對於那些以 100 倍槓桿在某個山寨幣永續合約上追蹤 1 分鐘 K 線的交易者來說,這或許不會在你的時間框架內發生,但隨著紙鈔數量的增長,比特幣和優質山寨幣將在法幣計價下機械性地水漲船高。

交易策略

日圓急速走強通常預示著風險趨避——以日圓融資的交易者正在縮減部位。

比特幣隨日圓走強而回落 | 圖片來源:Arthur Hayes

比特幣隨著日圓對美元走強而下跌。在確認聯準會確實正在印鈔介入日圓和日本國債市場之前,Hayes 表示不會增加風險敞口。 如果聯準會資產負債表上的「外幣計價資產」項目週環比上升,那就是加碼比特幣持倉的訊號。 他已經在日圓異動前及時止損了 Strategy(MSTR US)和 Metaplanet(3350 JP)的多頭部位。如果假設得到驗證,他將重新進場這些具備槓桿效應的比特幣代理標的。

在等待期間,Hayes 的基金 Maelstrom 持續加碼 Zcash($ZEC) 持倉。其他優質 DeFi 山寨幣部位維持不變。而一旦確認聯準會正在透過擴張資產負債表來操控日圓和日本國債市場,他們將加碼 DeFi 持倉: $ENA、$ETHFI、$PENDLE 和 $LDO 。

註:

[1] JGB — 日本國債(Japanese Government Bond)

[2] BOJ — 日本央行(Bank of Japan);Fed — 美國聯準會(US Federal Reserve)

[3] SOMA — 系統公開市場帳戶(System Open Market Account),聯準會持有金融資產的帳戶。

[4] QE — 量化寬鬆(Quantitative Easing)

[5] PBOC — 中國人民銀行(People’s Bank of China)

?相關報導?

日債殖利率飆 1.86% 創 17 年新高「讓比特幣崩盤」,看透危險的600兆日圓套利平倉

Arthur Hayes 新觀點:川普執政將開啟無限QE,比特幣有望達 100 萬美元

日元疲軟觸動通脹紅線:日本央行或被迫提前加息