原文作者:1912212.eth,Foresight News

当部分项目因币价低迷、投资者呼声震天而被迫采取回购代币策略的时候,如今却有项目方开始反思这种做法。

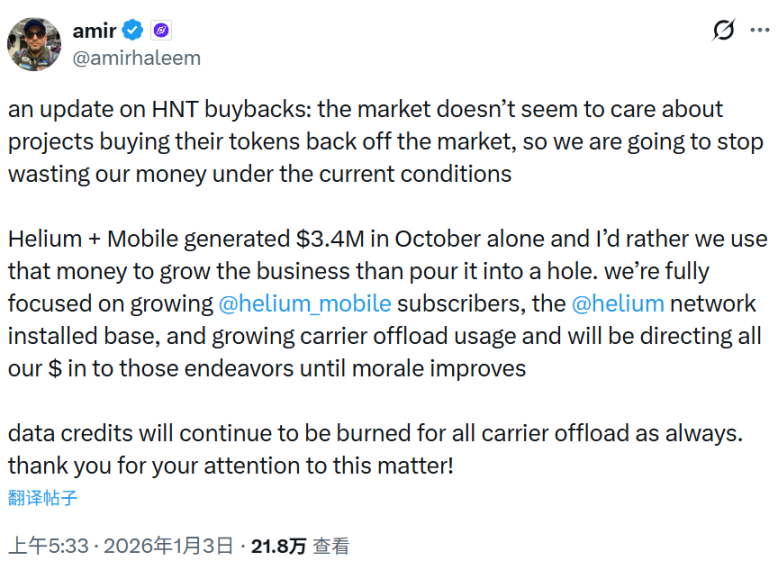

1 月 3 日,Helium 创始人 Amir Haleem 发推表示将停止回购代币,而给出的理由也简单直接:市场并没有「在意」项目方回购代币,言外之意,就是回购对于币价的作用并不明显。所以,他将「停止浪费资金」

Helium 是一个去中心化电信基础设施项目,2022 年 3 月,曾完成 2 亿美元的 D 轮融资,a16z 与 Tiger Global 领投。其代币 HNT 主要用于网络激励和治理。

今年 10 月,该项目计划实施回购机制,主要利用网络产生的部分收入(如移动服务和数据传输费用)来从公开市场买入 HNT。

具体细则包括:每月从 Helium Mobile 等业务收入中划拨固定比例(约 10-20%)用于回购,回购资金来源于真实业务现金流而非新发行代币;回购操作通过自动化脚本在二级市场执行,优先选择流动性高的交易所;买入的 HNT 部分用于销毁(burn),以减少流通供应,剩余部分锁定在项目金库,用于未来网络激励或生态发展。Haleem 强调,回购的初衷是“回报持有者,并通过减少供应来稳定价格”。

项目团队原本计划持续到 2026 年底。然而币价还是给项目方创始人泼了一盆冷水。

自今年 7 月创下局部高点 4.57 美元后,随后一路阴跌,最低下探至 1.3 美元。回购效用微小。

Haleem 称在今年 10 月份 Helium + Mobile 业务单月收入达 340 万美元。 目前其代币已近乎处于全流通,并无大额解锁代币,若按照每月业务收入 20% 进行回购,其回购资金约 68 万美元。

加密市场转熊中,不到数百万美元的回购资金,显得杯水车薪。

也难怪 Haleem 表示,「要全力发展 Helium Mobile 用户,扩大其网络装机量,并提高运营商分流使用率。要把将把所有资金都投入到这些方面,直到士气好转。」

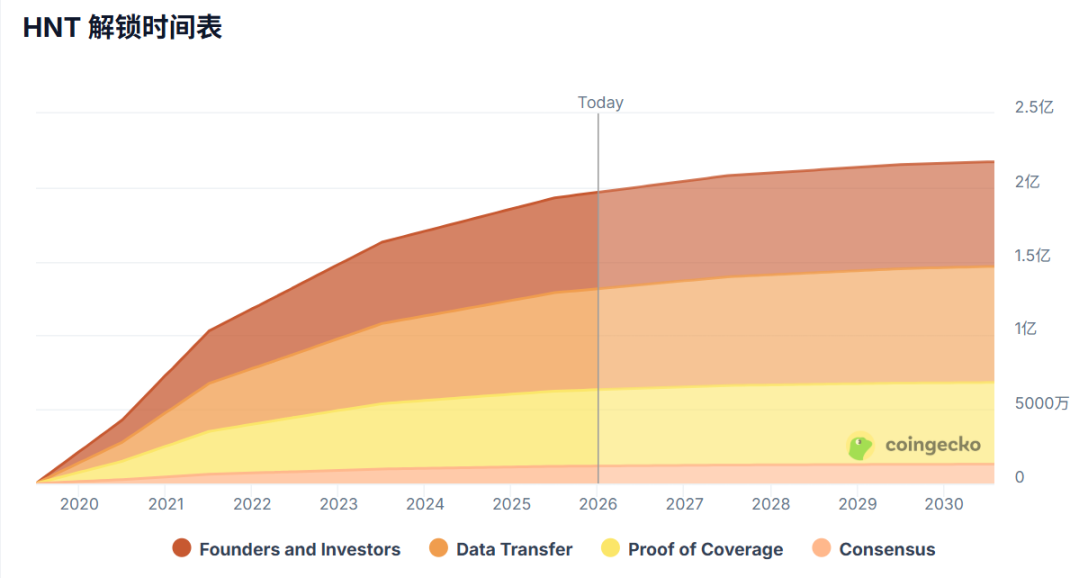

如果说这个「古老」明星项目的回购并没掀起热烈讨论,那么 Jupiter 联合创始人 Siong Ong 则再次将回购问题推上舆论风口。

Jupiter 回购 7000 万美元难挽币价颓势

Jupiter 是 Solana 生态中最大的 DEX 聚合器,其代币 JUP 用于治理和激励。1 月 3 日,Jupiter 创始人之一 Siong Ong 发帖询问社区是否暂停 JUP 回购。

他表示,「去年花费了超过 7000 万美元用于回购 JUP,但币价显然没有太大变化。我们可以利用这 7000 万美元资金,为现有用户和新用户提供增长激励。」最后他还留下了疑问句:我们该则这么做吗?

2025 年 1 月,Jupiter 就宣布其 50% 的协议费用收入会用于回购代币 JUP,并锁仓 3 年。

然而在 Jupiter 一年回购 7000 万美元资金后,其币价表现却萎靡不振,如今一路阴跌,目前下探到 0.2 美元,距离其 2024 年创下的 2 美元高点,跌幅达到 10 倍。

尽管 Jupiter 的回购细则设计严谨,但代币价格走势显示其效用几乎为零。

雪上加霜的是,今年 1 月 31 日,其将解锁 7 亿枚 JUP(最大供应量 10% 的代币),价值 1.4788 亿美元。当买盘衰弱,卖盘巨大时,币价可想而知。

质押?继续回购?大咖下场激辩

Helium 联创与 Jupiter 联创有关回购的动作引发不小热议。Solana 联合创始人 Anatoly Yakovenko(Toly)明确反对传统回购,他认为“长期资本形成需要数年,而非季度”。 Toly 建议项目应构建资产负债表,通过质押机制锁定利润作为可认领资产,类似于传统金融的股权稀释。这能激励长期持有者,而非短期投机者。

Toly 观点得到了 Multicoin Capital 合伙人 Kyle 的认同,他表示加密货币团队就应该让长期持有者获得超比例的价值回报,不过具体的机制还需要改进。

不过也有人表示了反对意见。

Jito 首席运营官 Brian Smith 则表示,在市场低迷时,回购对持股者而言能大幅增厚权益价值。他表示,「对回购与增长型投资进行质疑,这种做法是合理的。然而,以价格不佳作为理由则站不住脚。没有回购,价格又意味着什么呢?最重要的是,你是否因资金限制而在正投资回报率(ROI)的增长机会上投资不足?如果是这样,那绝对不应该进行回购。但大多数加密项目仍资金充裕,而且去中心化自治组织(DAO)的资金配置情况非常混乱。」

Selini Capital 合伙人 Jordi 则给出了自己的看法,本轮周期中那些最成功的项目,实际上因自动回购操作而扰乱了其价格图表,也给用户带来了困扰。像 HYPE、ENA 和 JUP 这些早期备受追捧的项目,以在公允倍数基础上堪称荒谬的价格,在高位砸下数百万资金进行回购。这导致许多散户因 FOMO 而在高位买入(价格主导市场叙事),结果损失惨重。这些项目的所有创始人都过度沉浸于这种自我强化的思维,认为高倍数有其合理性。在经历了数月的下跌,且没有明确路径重回之前的高价之后,一些人开始指责回购机制,称回购不起作用。这种说法同样大错特错。几百年来,金融市场不断让我们重新认识基础经济学真理,这种情况还要上演多少次?

Jordi 表示如果资金不足以支付开发人员的薪酬以进行项目建设,那么就不要将有限的资金用于回购代币。但一旦项目取得成功并拥有持续的收入——作为持有者,如果代币没有分红、没有回购,或者至少没有超级明确的金融效用,那么持有代币还有什么意义呢?

他还给出了具体针对性解决办法,那就是通过价格来确定回购金额。价格较低时,回购多一点,市场过热时,则放慢回购速度。此外,还可以根据市盈率大小拉什进行回购,比如低于 4 时,100% 全额回购,4-6 区间则进行 75% 的回购。