原文作者:Eric,Foresight News

继 Coinbase、Galaxy Digital、Circle、Bullish 和 Gemini 之后,美股又将迎来一家 Web 3 行业的公司。

9 月 8 日,欧洲加密资产管理公司 CoinShares 将与在美国纳斯达克上市的特殊目的收购公司 Vine Hill Capital Investment Corp 以及新成立的泽西岛公司 Odysseus Holdings Limited 合并。合并后 CoinShares 将在美国纳斯达克(或其他美国交易所)上市,并从纳斯达克斯德哥尔摩退市。在多家美国本土 Web 3 公司接连上市之后,首家欧洲本土 Web 3 企业也将登陆美国资本市场。

CoinShares 的前身是成立于 1998 年的大宗商品投资公司 Global Advisors,由 Russell Newton 与 Danny Masters 创立。Russell Newton 从 1986 年起在包括壳牌石油在内的公司从事了 8 年的原油交易工作,后于 1994 年 7 月加入摩根大通担任大宗商品策略师。另一名联合创始人 Danny Masters 也是 CoinShares 的现任主席,在与 Russell Newton 共同创立 Global Advisors 之前曾在摩根大通任全球能源交易主管。

CoinShares 的现任首席执行官,经济学家 JM Mognetti 于 2012 年加入 Gloval Advisors。仅仅在加入的一年之后,全球宏观投资者就开始大量撤出大宗商品,转而投资股票和固定收益。对于三人而言,公司急需寻找新的投资方向,而恰逢此时,价格仅几百美元的比特币进入了他们的视野。

几乎没有任何犹豫,Global Advisors 在 2014 年完全转向数字资产领域,后在 2016 年更名 CoinShares,并逐渐发展为如今集资产管理,资本市场业务和自主投资为一体的加密资管公司。

2014 年,Global Advisors 在欧洲推出了第一个受监管的比特币投资基金。更名之后,CoinShares 收购了推出首个在受监管交易所上市基于比特币的证券的 XBT Provider,其推出的 Bitcoin Tracker One ETP 于 2015 年在瑞典上市。

2021 年初,CoinShares 开始推出以实物为底层资产的 ETP(交易所交易产品),目前不仅覆盖了比特币和以太坊,还包括了 LTC、XRP、LINK、UNI 等代币。同年 3 月,CoinShares 在瑞典上市,成为继 Galaxy Digital(彼时已在加拿大多伦多交易所上市)之后全球第二家上市的 Web 3 公司。据 CoinShares 提供的数据,截至 2021 年 2 月 19 日,CoinShares 的资管规模为 45.6 亿美元,包括 70185 枚比特币与 655211 枚以太坊,使其成为当时欧洲最大、全球第二(仅次于灰度)的加密资管公司。

相比之下,截止 2021 年 2 月 24 日,灰度总体资管规模为 393 亿美元,Bitwise 资管规模刚刚突破 10 亿美元,Galaxy Digital 截止 2021 年 1 月 31 日的资管规模为 8.347 亿美元。

2024 年初,在 SEC 批准了多家机构申请的比特币现货 ETF 之后,CoinShares 收购了比特币现货 ETF 的发行方之一 Valkyrie。截止撰稿时,Valkyrie 的比特币现货 ETF 资管规模超 6.5 亿美元。

除了资管外,投资也是 CoinShares 的重要业务。在 2021 年上市之时,CoinShares 就披露了其于 2020 年底对加拿大加密资管公司 3 IQ Corp 以及美国合格信托机构 Kingdom Trust 母公司的投资。2021 年与 2022 年,CoinShares 两度投资瑞士在线银行 FlowBank,持股比例最高近 30%,但 2022 年 FlowBank 因资不抵债而破产清算。

说完了 CoinShares 的发展历程,再来说说它的财务状况。

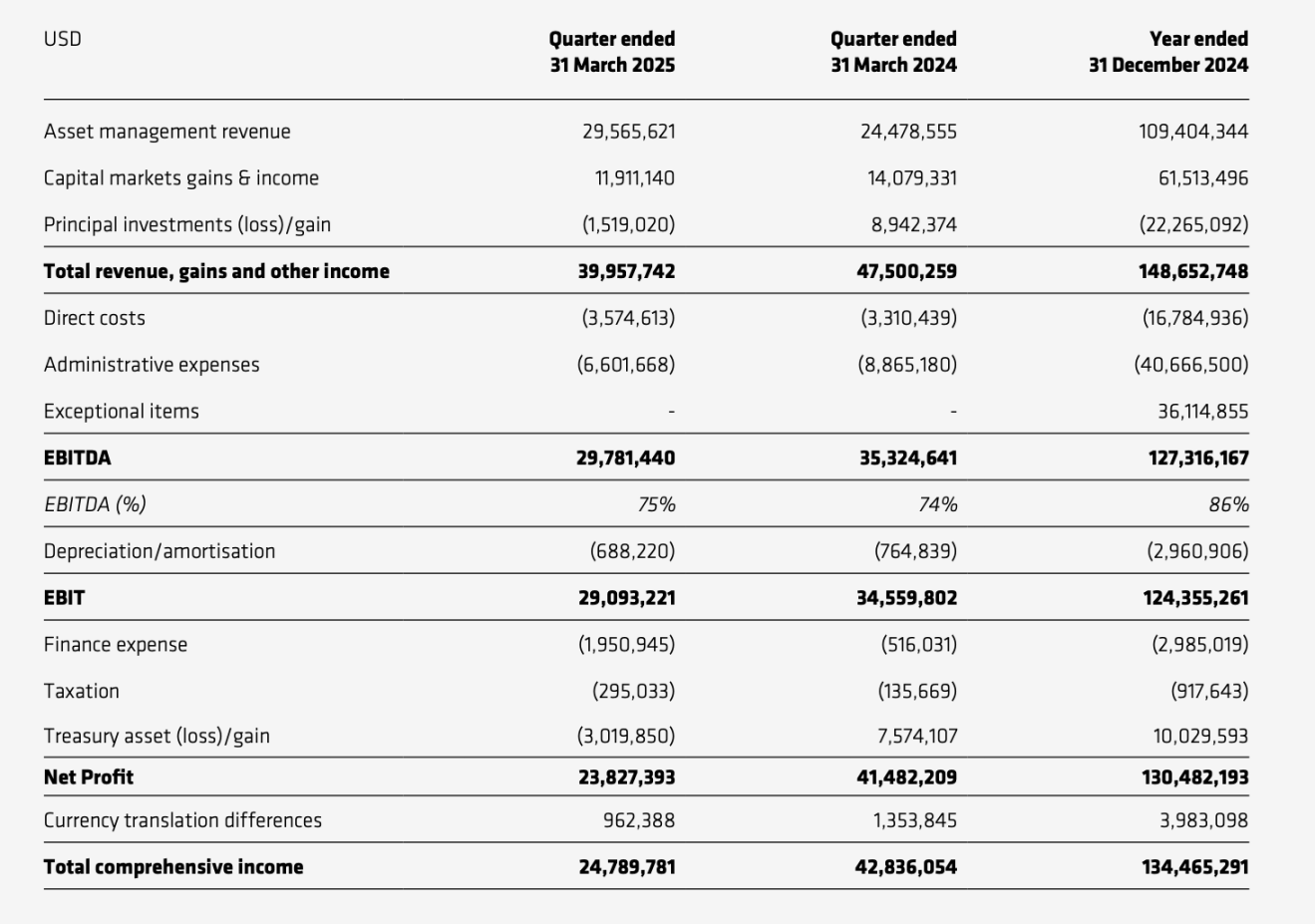

对比 CoinShares 于今年公布的一季度与二季度财报,CoinShares 一季度收入 3995.8 万美元,同比下降约 15.88%,税息折旧及摊销前利润(EBITDA)为 2978.1 万美元,同比下降约 15.7%,但利润率达到了 75%,同比略有上升。算上公司自持加密资产价格的变动、税费等,CoinShares 今年一季度的全面综合收益约 2479 万美元,同比下降 42.1%。

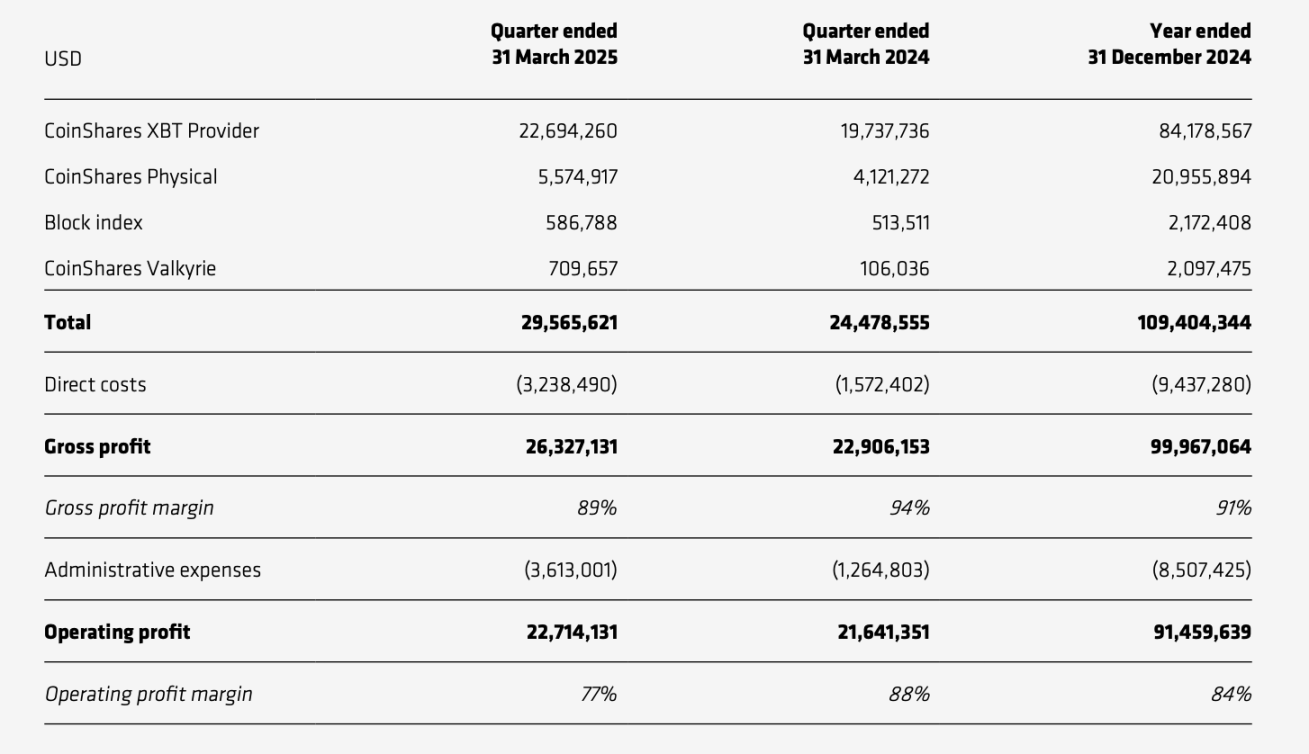

在占比最高的资管业务上,CoinShares 一季度录得 2956.6 万美元收入,占总收入的约 74%,同比增长约 20.8%。除去直接成本和行政费用后的利润约 2271.4 万美元,同比小幅增长约 5%。

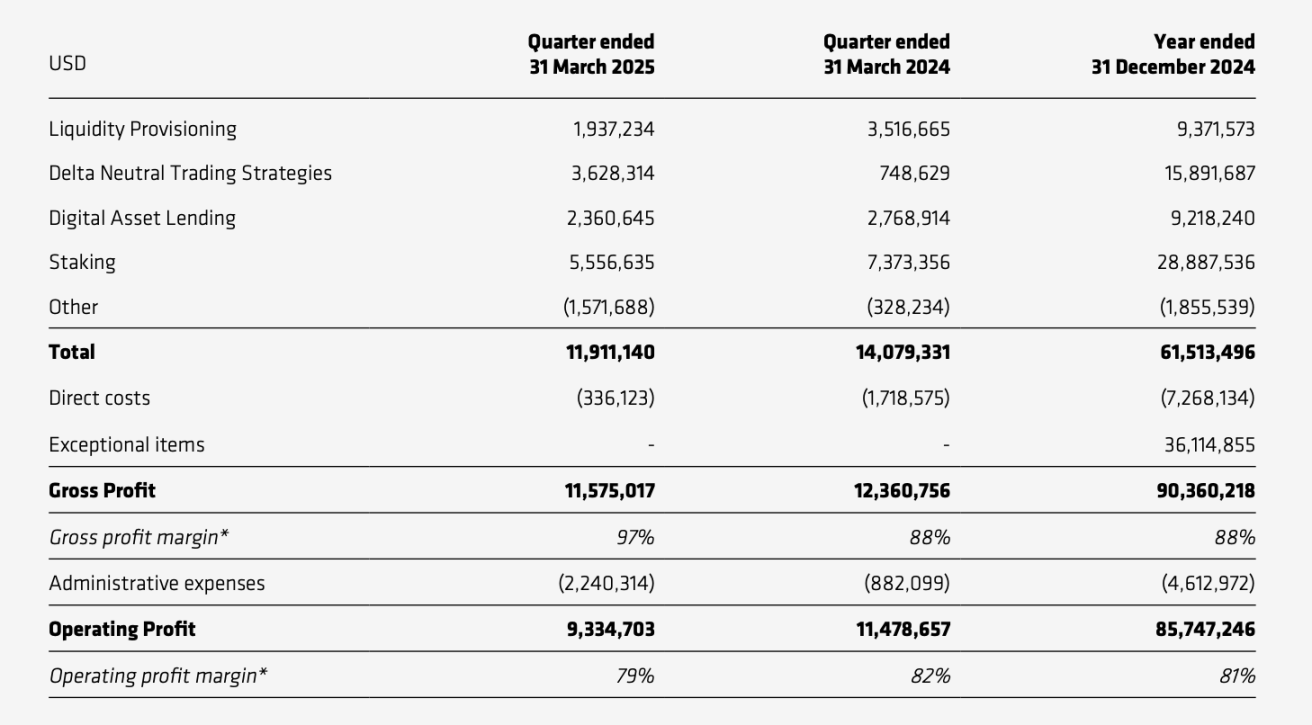

资本市场基础设施业务上,CoinShares 一季度录得约 1191.1 万美元,同比下滑约 15.4%。CoinShares 所谓的资本市场基础设施业务包括了提供流动性收入、Delta 中性交易策略收入、数字资产借贷以及质押收入。除去直接成本和行政费用后的利润约 933.5 万美元,同比下滑约 18.7%。

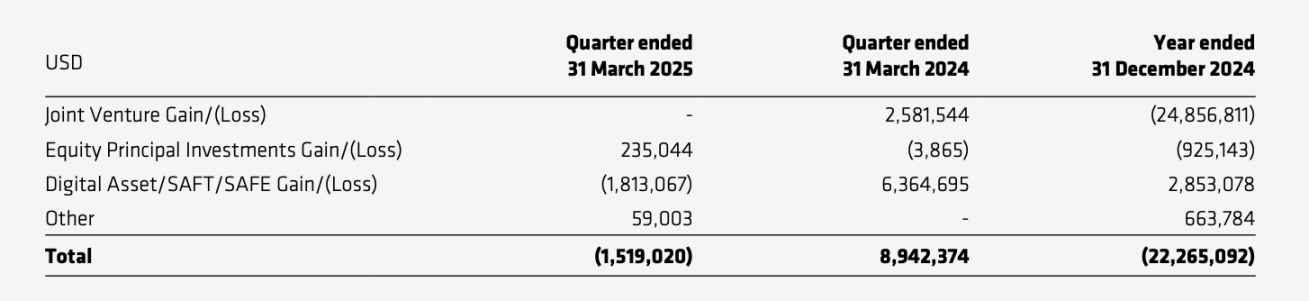

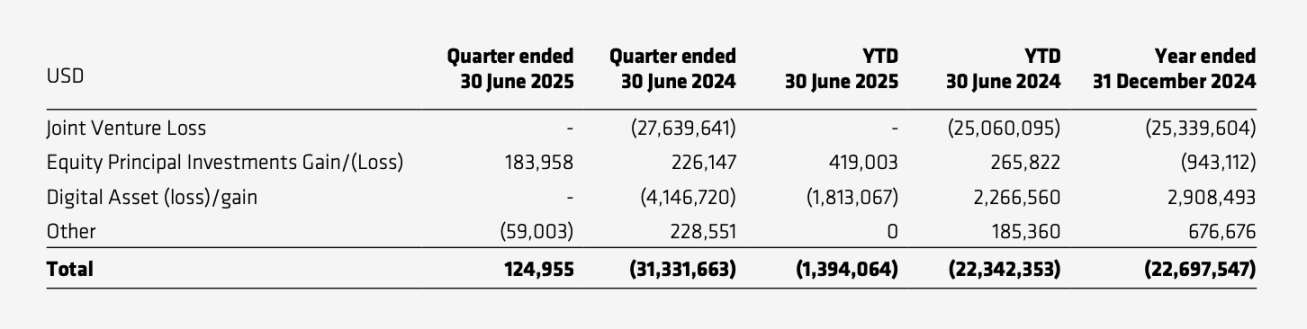

自有投资业务上,CoinShares 一季度亏损约 151.9 万美元,去年同期盈利约 894.2 万美元,同比暴跌约 117%。

一季度由于加密货币价格整体的下跌,除了不受价格过多影响的资管业务有所增长之外,其他业务状况均有所下滑。细看财报,资本市场基础设施业务上,提供流动性、借贷和质押收入受价格下跌和交易不活跃影响较大,但 Delta 中性策略交易弥补了部分损失,而投资业务主要被市场整体的价格下跌拖累。整体上 CoinShares 没有看到核心业务的下滑,投资上也在积极调整策略。

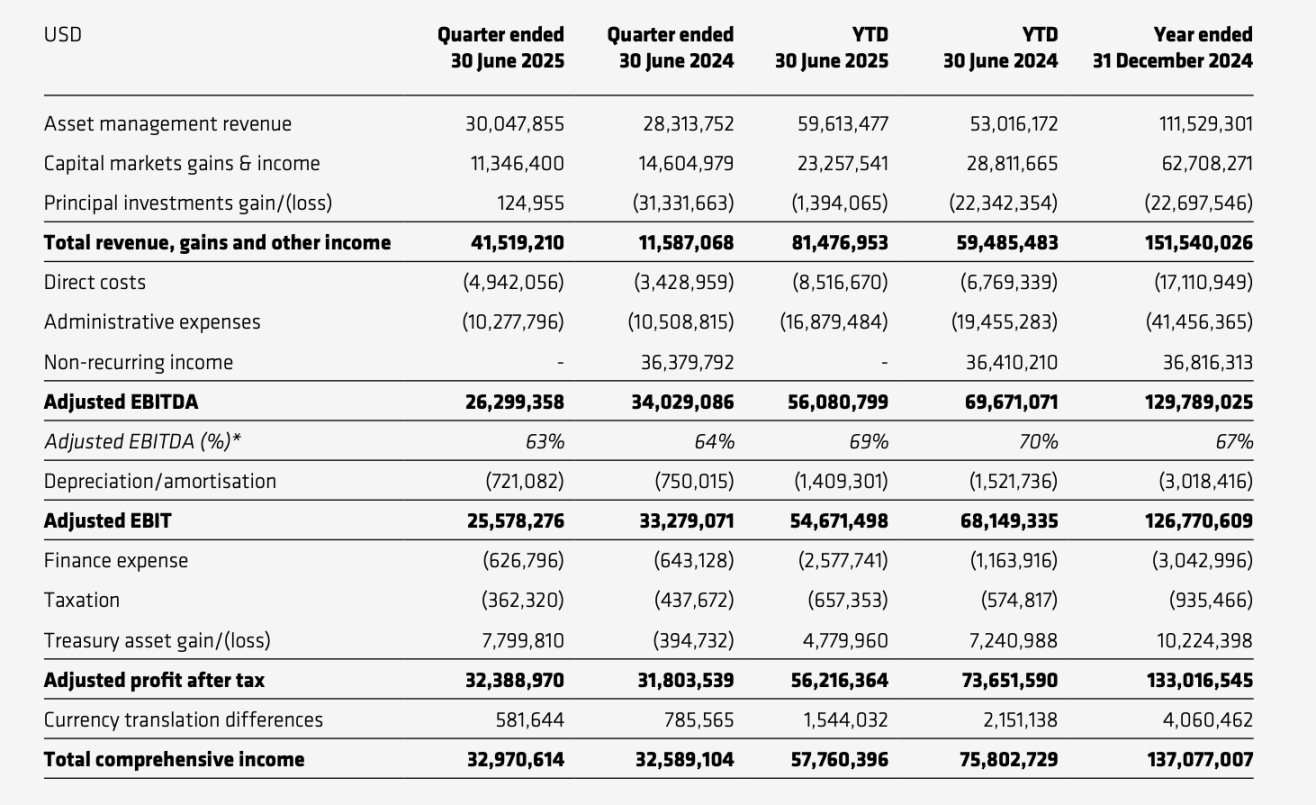

第二季度,加密货币价格整体上涨,但 CoinShares 的业务并没有随之出现大幅的增长。

二季度 CoinShares 录得收入 4151.9 万美元,环比上涨约 3.8%,同比大涨 258.3%。税息折旧及摊销前利润(EBITDA)为 2629.9 万美元,环比下降 11.7%,同比下降约 22.7%,利润率也下降至 63%。CoinShares 二季度的全面综合收益约 2557.8 万美元,环比小幅上涨约 3.2%,同比微涨 1.1%。

对整个上半年来说,由于 2024 年计入了 FlowBank 破产的亏损以及出售 FTX 债权的收入,故数据有些失真(收入同比的大幅增长也因此出现异常),除去这部分数据来看 CoinShares 今年上半年的表现与去年同期相比变化不大。

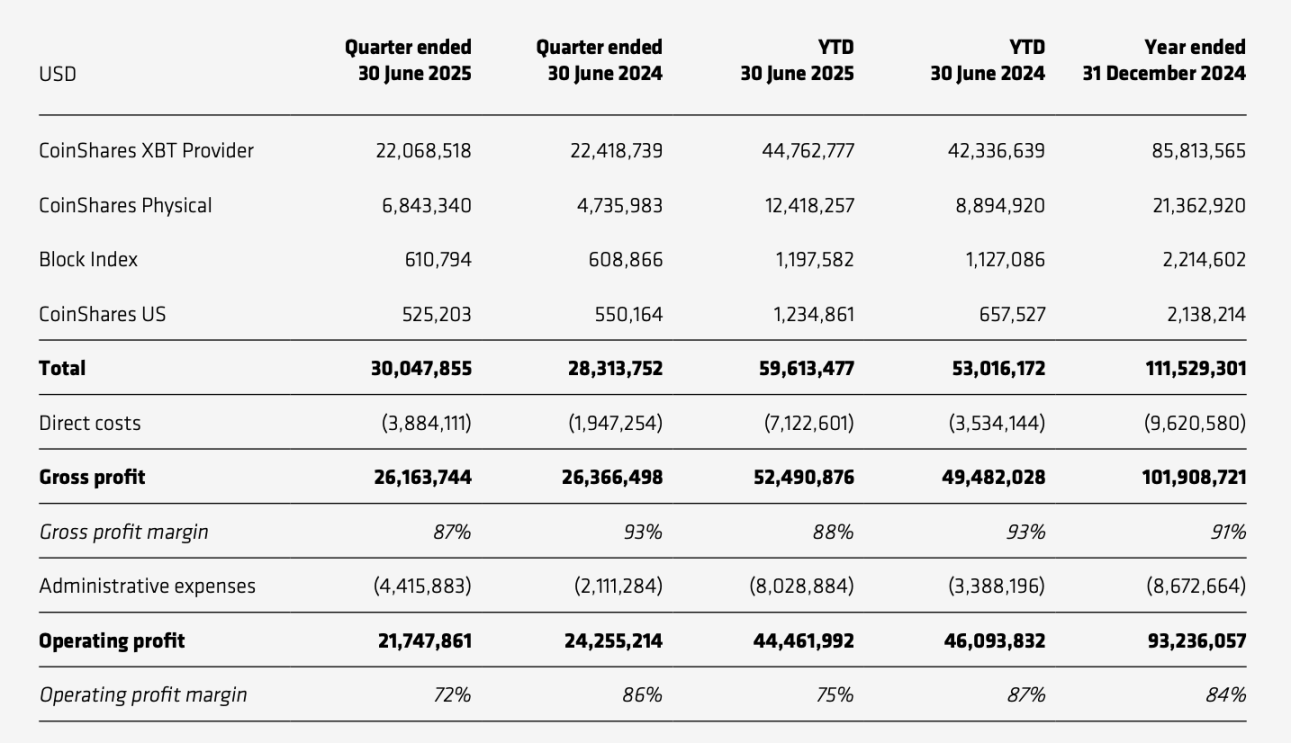

资管业务上,CoinShares 二季度收入略超 3000 万美元,环比微涨 1.6%,同比增长 6.1%。运营利润 2174.8 万美元,环比下滑约 4.3%,同比下滑约 10.3%。上半年 CoinShares 资管业务总收入约 5961.3 万美元,同比增长 12.4%,运营利润 4446.2 万美元,同比下降 3.5%。

CoinShares 表示,第二季度旗下 XBT 推出的产品出现了 1.26 亿美元的资金净流出,加之公司将更多的支出与费用划至资管部门,导致虽然资管收入在增加,但利润却在持续下降。

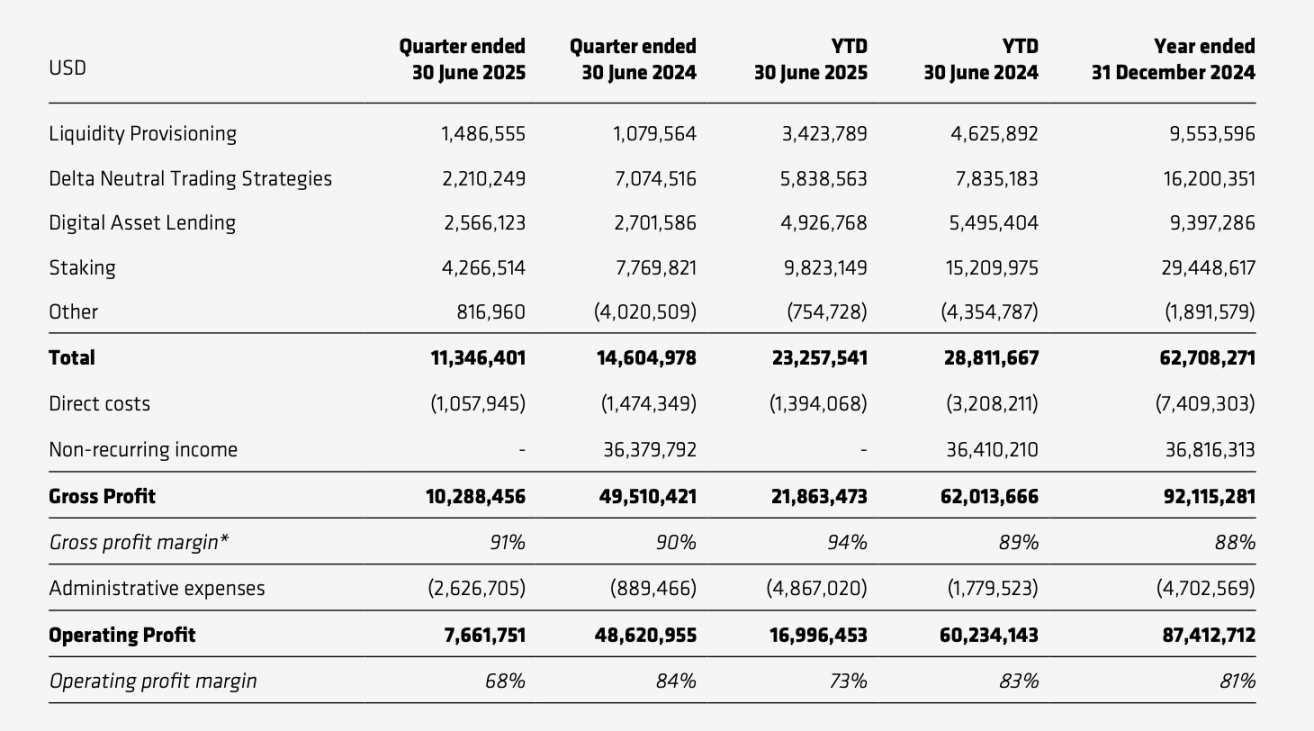

资本市场基础设施业务上,CoinShares 第二季度收入约 1134.6 万美元,环比下降 2%,同比下降 22.3%。在利润上除去出售 FTX 债权产生的额外收入,利润额与利润率也均有下滑。

自有投资业务上,CoinShares 二季度仅有近 12.5 万美元的盈利,虽然相比一季度约 151.9 万美元的亏损有一定增长,但投资的亏损与盈利在时间上有一些随机性,参考性不强。值得注意的是,CoinShares 在 2024 年整年和 2025 年至今在投资上一直处于亏损状态,2023 年全年 CoinShares 在投资上还实现了近 370 万美元利润。

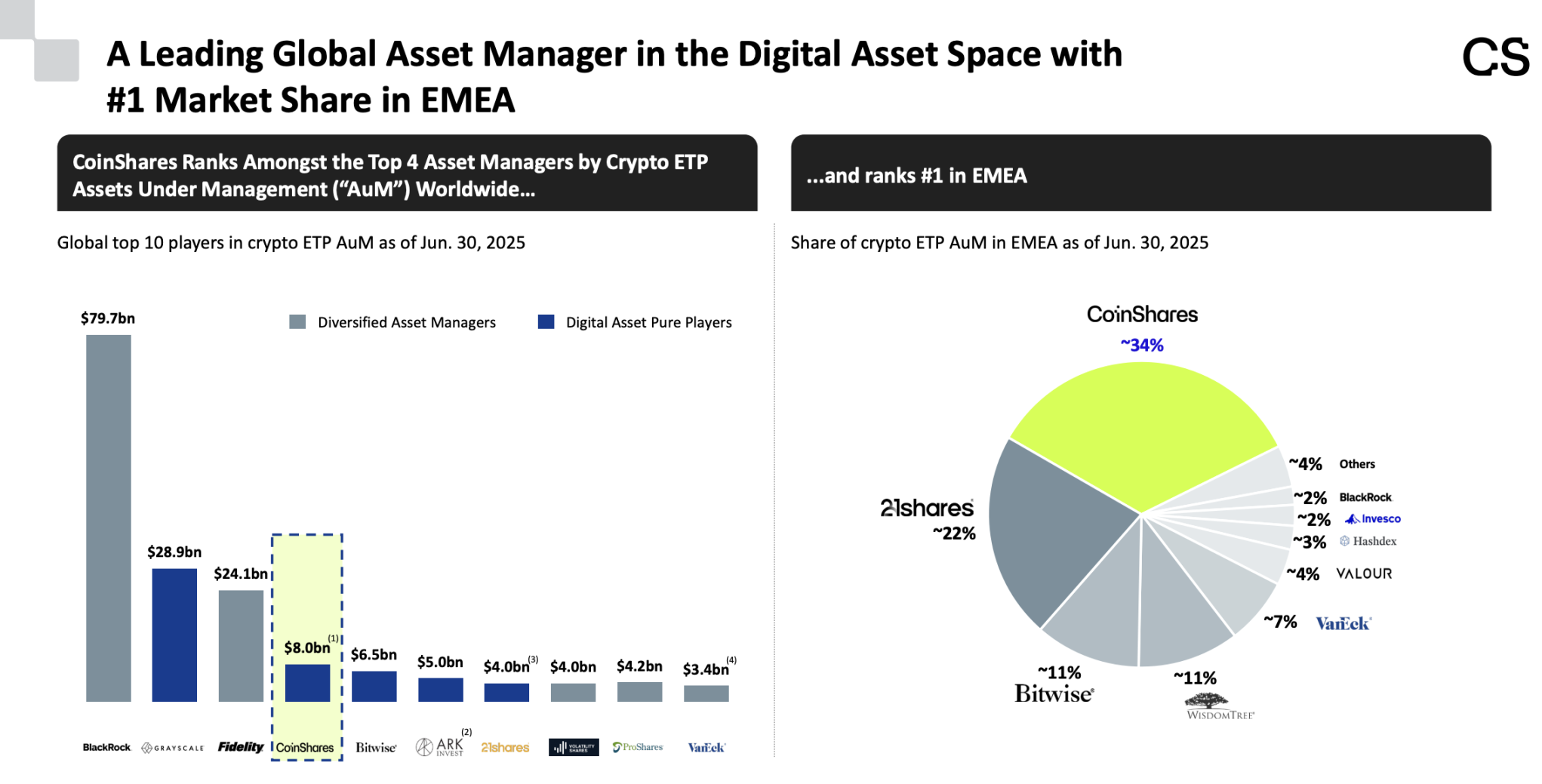

虽然 CoinShares 在其路演资料中表示其资管总额已经超过了 80 亿美元,成为了继贝莱德、灰度和富达之后的全球第四大加密资管机构,也是 EMEA(欧洲、中东与非洲)地区的第一大加密资管机构,占到了约 34% 的市场份额。但综合上述数据来看,CoinShares 的增长比较缓慢,除了资管业务在稳步小幅增长外,其余的业务表现浮动较大。CoinShares 收购 Valkyrie 和赴美上市本质上也是希望扩大在美业务,但其大本营似乎也没有什么独特的护城河。

据 ISS Market Intelligence 数据,截至今年 5 月底,美国基金公司在欧洲地区的资产管理规模从十年前的 2.2 万亿美元增至 4.9 万亿美元。若美国本土资管巨头有意将加密资管业务拓展至欧洲,CoinShares 将不得不面对强劲的对手。

假设未来 SEC 批准了更多加密货币的 ETF,CoinShares 的当下的优势可能被逐渐蚕食。按照欧股昨日收市价计算,CoinShares 市值约 82.28 亿瑞典克朗,约合 8.77 亿美元,市盈率约 7.97,但其「借壳上市」的估值达到了 12 亿美元,溢价率接近 37%。

对比全球第一大资管公司,截至今你那第二季度末资管规模达到了 12.5 万亿美元的贝莱德,CoinShares 在资管规模和市值的比值上远超贝莱德,但在市盈率上却比贝莱德的近 27 低了不少。这使得 CoinShares 的估值呈现出比较矛盾的状态。虽然加密资管在未来相当长的一段时间都会是香饽饽,但 CoinShares 市值能否有显著的增长,从理性角度看,可能还是要取决于资管业务能否有超出预期的增长,能否在非美地区建立护城河,以及能否在美国本土抢一块蛋糕。