原文作者:Etherealize

原文编译:SNZ Capital

摘要

全球金融体系正处于一场划时代的变革前夜,世界各地的资产正逐步实现数字化并转移到区块链上。从半数字化、各自独立的金融系统,向完全数字化、可组合的金融系统演进,这需要一个安全、中立且可靠的全球结算层,以支撑全球资产的运作。以太坊已然成为这一基础。

以太坊的机构采用正在迅猛加速,美国监管框架公开支持区块链创新,数字资产正成为传统投资组合的主流组成部分。

比特币用了 15 年才被广泛认可为数字黄金:一种超越主权控制的稀缺货币资产。而以太坊在比特币的基础上做了补充:它不仅能储存价值,还能促进价值的无缝转移、信任建立和全球协作。ETH 是下一代非对称投资机会,有望成为机构数字资产投资组合的核心持仓。

以太坊已经成为稳定币、高价值代币化资产和机构区块链基础设施的默认平台。目前,超过 80% 的代币化资产存在于以太坊上。以太坊凭借其强大的架构,赢得了全球领先资产管理公司和基础设施提供商的信任:它是世界上最安全、最去中心化的区块链,提供无与伦比的可靠性和零停机时间。

然而,作为支撑这一变革性系统的资产,ETH 至今仍是全球市场中被严重低估的机会之一。尽管以太坊在市场中占据明显主导地位并进行了重大技术升级,但 ETH 目前的交易价格远低于其 2021 年的历史高点。我们相信这种价格差异不会持续下去,理解 ETH 独特的价值主张将带来当今资产类别中最大的上行机会之一。

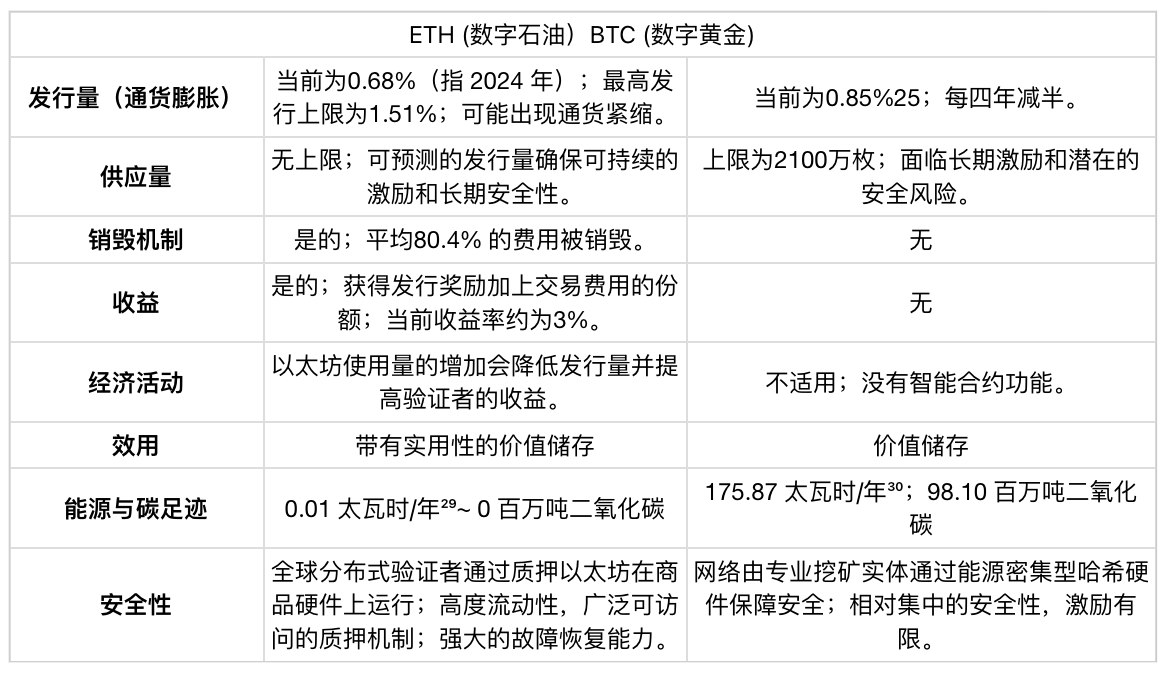

ETH 不仅仅是一种代币,它还是链上经济的抵押品、计算燃料和生息金融基础设施。它被积极地储备、质押、销毁和使用。比特币是一种作为简单价值储存的商品,而以太坊也是一种商品,可以作为价值储存,但同时具有巨大的实用性——这有效地使其成为一种生产性储备资产:为数字经济提供动力的数字石油。

报告概述

本报告旨在阐述为何 ETH 应被视为机构策略中的核心配置,特别是那些优先考虑长期价值创造、技术敞口和面向未来的金融基础设施的策略。报告分为三个核心部分:

了解 ETH:驱动数字经济的数字石油

本节将探讨以太坊与 ETH 之间的关系、ETH 的实用性与独有特性、评估 ETH 作为资产价值的适当估值框架,以及它目前在寻求非对称机会和生产性价值储存的机构投资者投资组合中被低估和低配的原因。

以太坊:驱动 ETH 崛起的底层基础设施

本节将涵盖以太坊网络不断增长势头背后的结构性、技术性和经济性驱动因素。它将阐述以太坊作为全球数字金融系统基础层可能确立的地位,以及这一地位将如何支持并放大 ETH 的经济重要性。

以太坊与 AI:自主经济的经济引擎

本节将展望未来,评估以太坊——以及通过其衍生的 ETH——在由自主代理驱动金融系统中可能扮演的角色和其潜在价值

核心要点

ETH 是数字石油: ETH 为以太坊经济提供动力,并通过其效用、稀缺性和收益来积累价值。

ETH 是抗审查的价值储存: ETH 是数字经济的结算、安全和抵押资产。随着以太坊上受外部控制的代币化资产(稳定币、现实世界资产和许可型金融工具)数量的增长,对作为基础价值储存的全球中立、抗审查储备资产的需求至关重要。

ETH 不是科技公司: 估值框架必须进化;ETH 不能仅仅根据费用收入像科技股一样进行估值——以太坊是独特的数字基础设施,并被封装为全球储备资产。

程序化发行+ 销毁 = 可预测的稀缺性: ETH 的理论年度最高总发行量为 1.51% ¹,但平台使用产生的商品销毁通常会使净发行量更低。自 2022 年 9 月以来,ETH 供应通胀一直徘徊在 0.09% ²左右,低于法定货币和比特币。

ETH 提供原生收益: 验证者质押使得质押的 ETH 成为一种生产性³、有收益的数字商品。

ETH 已经是储备资产: ETH 已经是以太坊数字经济的储备资产,并将很快成为机构和主权国家的储备资产。

ETH 被低估: ETH 落后于 BTC 是暂时的错误定价,而非结构性弱点,从而创造了一个罕见的非对称性投资机会。

ETH 在未来 AI 经济中的作用尚未被定价: 随着自主代理融入金融世界,将需要一种新型的经济基础设施。以太坊是支持这一未来的最适合且最有可能的平台,将作为人机混合经济的运行层——以 ETH 作为其原生货币和储备资产。

ETH 具有万亿美元潜力: 短期目标为 8, 000 美元;长期而言,保守估计,作为货币储备/商品资产,ETH 可能达到 80, 000 美元以上。

ETH:驱动数字经济的数字石油

ETH 是以太坊网络的原生资产,也是驱动其运行的经济引擎。

它是数字石油——为互联网的新金融系统提供动力、担保和储备的资产。

传统金融体系正处于从模拟基础设施向数字原生架构结构性转型的开端。以太坊有望成为基础软件层——类似于一个操作系统,比如微软 Windows——全球新的金融系统将在此之上构建。

当这一切实现时,ETH 将成为一个综合性全球平台的基础资产,该平台将涵盖金融、代币化、身份、计算、人工智能等领域的未来。这种固有的复杂性使得 ETH 更难界定,特别是相对于像比特币这样简单的价值储存资产而言——但这也使得 ETH 在战略上更具价值,并意味着 ETH 拥有更大的长期潜力。

ETH 不仅仅是一种加密货币,它是一种多功能资产,其作用包括:

计算燃料: 每次链上操作都会消耗(销毁)ETH。它是驱动以太坊上的计算、数据存储、资产转移和价值结算的基础资产,作为以下各项的燃料:

o 每一次稳定币转账。

o 每一次代币化现实世界资产的发行。

o 在以太坊上执行的每一次交易。

o 每一个新的应用程序——DeFi、游戏、AI、身份——它们的运行都会销毁 ETH。

附带收益的价值储存资产: 除了简单地持有 ETH 作为价值储存外,ETH 还可以通过质押来赚取收益。当有人质押 ETH 时,他们同意将其锁定在系统中,成为一名验证者——一种网络参与者,其作用类似于裁判,检查并验证交易。验证过程主要自动进行,因此质押验证者的人或实体通常除了质押他们的 ETH 之外,无需进行任何额外工作。网络会随机选择验证者来提议或确认新的交易区块。如果验证者正确地完成了工作,他们将获得 ETH 形式的奖励。

原始结算抵押品: ETH 为数十亿的稳定币、RWA(现实世界资产)和金融应用提供安全保障。ETH 具有抗审查性、可信中立性,且不受贬值影响,是以太坊生态系统的基础抵押品,目前约有 32.6% 的 ETH 总供应量⁴被用于抵押品角色,另有 3.5% ⁵被导出用于其他区块链。随着以太坊上受外部控制的代币化资产(如稳定币、RWA 和许可型金融工具)的数量不断增长,对作为基础价值储存的中立储备资产的需求变得至关重要。代币化资产可能带有发行方、司法管辖区和交易对手风险;相比之下,ETH 则以一种全球可访问、非主权、中立的价值储存方式锚定整个系统,从而实现结算、抵押和流动性路由,而无需引入对任何单一参与者的系统性依赖。

在一个日益充斥着依赖外部交易对手的代币化资产的世界中,真正中立、原生且非主权的抵押资产的价值显著增长。ETH 是智能合约经济中唯一的原始抵押品——完全独立于外部交易对手风险。ETH 代表着地球上最高等级的信任,这将对其未来的货币溢价做出越来越重要的贡献。

通缩资产: 随着网络活动的增加,ETH 会变得通缩。大约 80.4% ⁶的交易费用会被销毁,从而减少 ETH 的总供应量。在每年 1.51% ⁷的上限发行率(仅在 100% 的 ETH 被质押且没有交易费销毁的极端情况下才会达到)下,当网络资源需求旺盛时,ETH 会转变为通缩商品。与传统商品不同,ETH 需求的增加不会引发产量的增加,从而导致需求在较长时间内可能超过供应的动态。

代币化经济增长的体现: 正如全球对石油的需求随着经济扩张而增长一样,ETH 也从链上经济的增长中获取价值——但由于其发行上限,相对于石油而言,其供应弹性要小得多:

- 以太坊的总锁定价值(Ethereum’s Total Value Secured): 以太坊目前承载着超过 7670 亿美元⁸的资产。这代表了所有区块链中最高的 TVS,巩固了以太坊作为代币化经济基础的地位。

- 指数级增长: 范式转变正在向日益去中心化的全球经济发展。随着商业、贸易和资产所有权转移到链上,以太坊的经济吞吐量有望实现指数级增长。这将显著增加对 ETH 的需求,无论是作为交易燃料,还是作为支撑新全球金融体系的核心货币储备。

储备交易对: ETH 是去中心化交易所中的主要储备交易对,在以太坊上, 70.6% 的交易对⁹都以 ETH 计价。类似于传统金融中大多数货币都与美元进行交易一样,为了高效地交易大多数数字资产,它们必须与 ETH 或美元稳定币进行交易。

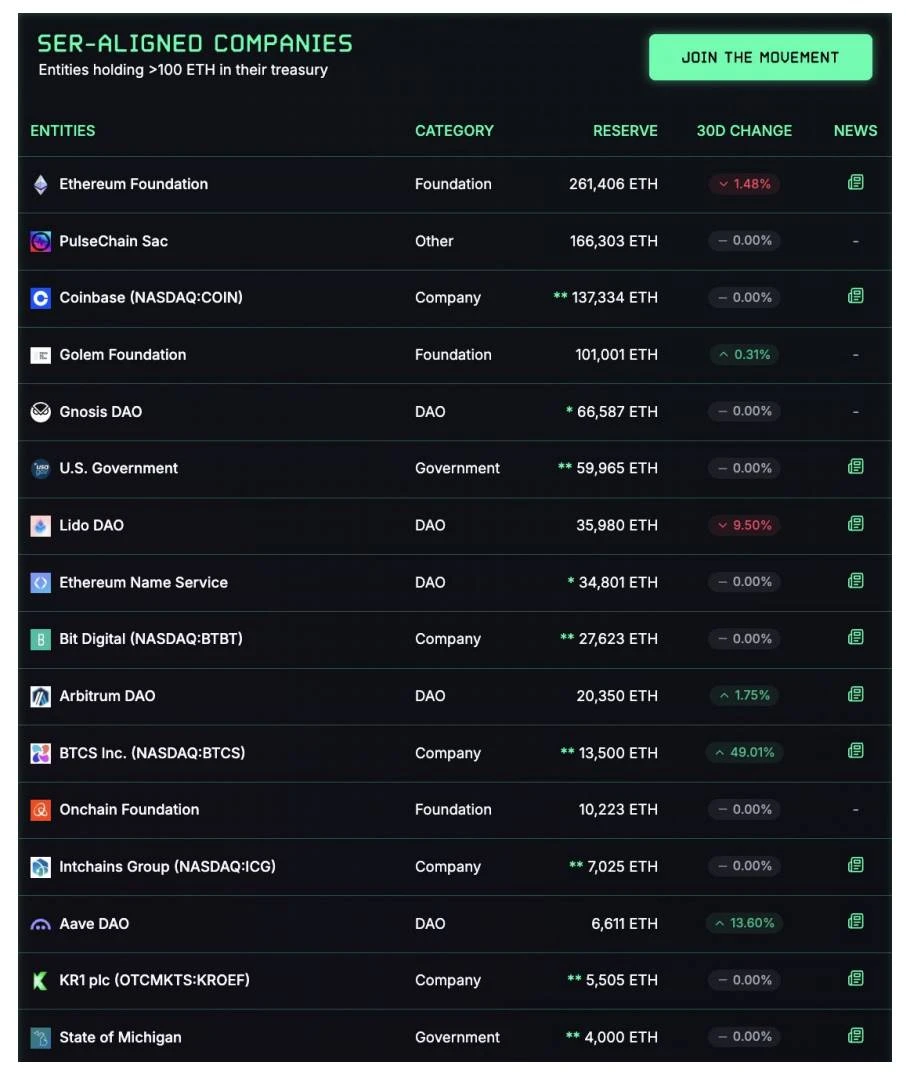

战略储备资产: 越来越多的应用程序、DeFi 协议和机构资金管理者正在积累 ETH 作为战略储备资产。随着越来越多的机构和主权实体转向以太坊的金融基础设施,这一趋势正在加速¹⁰。与惰性储备资产不同,ETH 是完全可编程的,可以实现资金库自动化和复杂的金融管理。储备的 ETH 可以程序化地进行质押,作为借贷的抵押品部署,用于自动化做市商(AMM),或直接整合到托管协议、归属计划、支付系统、桥接机制等等。虽然 BTC 主要作为一种资金库资产闲置,但 ETH 积极提升资金库生产力和运营效率。ETH 作为中立的储备资产,在确保和驱动全球代币化金融系统方面独树一帜。

-

这并非理论,囤积 ETH 的竞争已经开始。战略性 ETH 储备正在迅速扩大,目前公开披露的机构 ETH 持有量已近 20 亿美元。随着机构越来越认识到 ETH 多方面的价值主张,先行者的机会变得清晰而引人注目。ETH 不仅正在成为一种战略储备资产,而且是机构资金管理不可或缺的组成部分。

来源: strategicethreserve.xyz by Fabrice Cheng

正因为所有这些独特的功能和特性,我们不能将 ETH 评估为一只科技股。ETH 是一种全新类别的资产。

因此,ETH 无法通过折现现金流法进行准确估值。相反,ETH 必须从战略价值储存和效用驱动稀缺性的角度来看待。这种视角才能捕捉到 ETH 真正的上涨潜力,甚至可能超越比特币的“数字黄金”叙事。

石油是一种可消耗的大宗商品资产,被作为储备储存并作为燃料消耗。石油塑造了国家,推动了工业发展,并驱动了全球贸易。石油的内在效用、固有稀缺性和战略重要性使其成为历史上最有价值的商品之一——塑造国家、推动工业和驱动全球贸易。因此,全球已探明石油储备的总市值约为 85 万亿美元。

考虑到 ETH 正处于类似的发展轨迹,但面向的是数字领域,这对于 ETH 来说是一个有意义的参考点:

ETH 为数字经济提供动力。

ETH 保障数字经济的安全。

ETH 从数字经济的增长中获取价值。

由于其供应动态和发行上限,ETH 具有内在的稀缺性。

随着全球经济向代币化基础设施转型,ETH 将变得不可或缺,不仅仅作为燃料,更是未来金融体系货币和结算层的原生资产。

ETH 的货币设计:简单、透明、可持续

ETH 的经济学原理优雅而简洁,但其重要性却常被忽视。与传统商品不同,以太坊的供需动态透明地编码在其协议中,从而实现了可预测的发行和可持续的网络安全。以太坊为 ETH 制定了最佳的发行计划,将强大的安全性(约 880 亿美元¹¹的质押 ETH,相比之下,保障比特币安全的 ASIC 矿机约 100 亿美元¹²)与极低的通胀率相结合,自 2022 年 9 月合并 (网络从工作量证明转向权益证明共识)以来,年均通胀率仅为 0.09% ¹³。质押的 ETH 越多,攻击以太坊就越昂贵、越不切实际,因为攻击者需要获取至少 51% 的现有 ETH 才能成功破坏或改变网络。这种结构还提供了针对类似欧佩克(OPEC)那样围绕传统商品出现的卡特尔式、价格操纵实体的保护。

发行

发行机制

ETH 的发行是程序化且透明的。与比特币的减半机制类似,新铸造的 ETH 会作为奖励分配给验证者(即,已质押 ETH 以帮助保护网络和验证交易的个人或实体群体;这正是前面提及并将在下文进一步讨论的 ETH 的“收益”组成部分)。然而,与比特币不同的是,以太坊的发行是根据网络安全需求动态调整的,而非固定计划。其计算方式很简单:

每年最大 ETH 发行量 = 166.3 ×质押的 ETH

这个公式建立了一种自然的平衡:随着越多 ETH 被质押以保护网络,发行量会增加,但增速会递减。这种结构在激励验证者的同时,确保了通胀率的上限很低。

关键在于,这种机制对 ETH 的发行设定了一个明确的上限。即使在极端假设情境下——即所有流通中的 ETH 供应(目前约为 1.208 亿枚¹⁴ETH)都被质押且网络使用没有销毁任何 ETH——最大可能的通胀率也被限制在 1.51% ¹⁵。实际上,ETH 的发行量将始终低于这个理论上限。目前,大约只有 28% ¹⁶的 ETH 被质押,这意味着销毁前的通胀率约为 0.8% ¹⁷。

在实践中,自以太坊转换为权益证明(Proof-of-Stake)共识机制以来,ETH 的发行量远低于理论最大值。自 2022 年 9 月 15 日合并(Merge)以来,ETH 的年均发行量仅为 0.09% ¹⁸,而目前的年化发行量约为 0.68% ¹⁹。随着网络活动的增加——特别是受机构采用和代币化资产部署的推动——ETH 的发行量可能变成净通缩,进一步增强 ETH 的货币动态。以太坊合并后改进的发行动态所带来的影响,仍被主流投资者严重低估。

过去十年,ETH 的发行率一直遵循“最小可行发行”原则持续下降。在 2015 年至 2017 年间,每日平均向矿工发行约 30, 000 枚 ETH。到 2019 年,这一比率降至每天约 13, 000 枚 ETH。自 2022 年合并以来,每日向验证者发行的 ETH 现在范围从略微负值到每天约 2, 500 枚。

这如何实现可持续性呢?与矿工不同,验证者的运营开销极小——即没有高昂的电费或大量的硬件折旧成本——这使得他们能够以显著较低的代币发行量来维护网络安全。由于运营利润率高得多,验证者出售其质押代币以覆盖开销的边际倾向低于工作量证明矿工,这进一步增强了 ETH 的价格稳定性和货币稳健性。

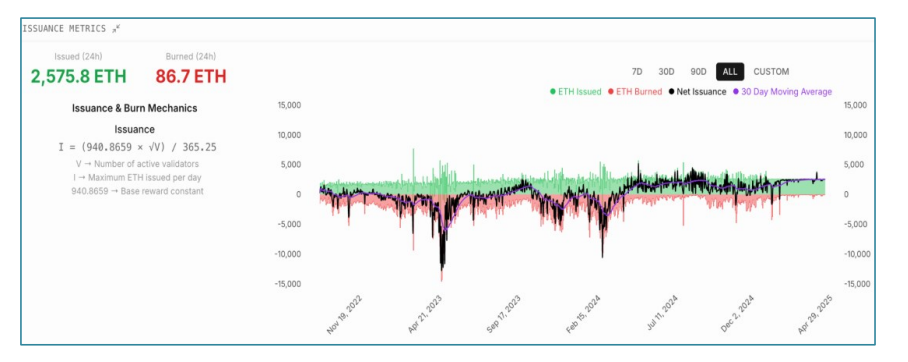

销毁

除了可预测的发行之外,以太坊还融入了一个独特而强大的货币特征:程序化的费用销毁机制。这一机制将 ETH 的货币供应量与网络活动直接挂钩,使代币经济学与实际经济需求紧密结合。

平均而言,支付给验证者的所有交易费用中有 80.4% ²⁰会被永久销毁,从而对 ETH 的流通供应量产生通缩压力。随着以太坊经济活动的增长,需求的增加会提高总费用,从而强化这种通缩效应并减少 ETH 的净发行量。

这创造了一个自我调节的平衡:

发行量根据质押用于保护网络的 ETH 数量进行调整。

销毁量根据对以太坊区块空间和交易执行的需求而变化。

这些力量共同创造了一个动态的货币框架,使 ETH 的净通胀率在略微正值和完全通缩之间波动,这一切都由透明的协议层面规则驱动。这是一个不仅为稀缺性,更为了可持续性、安全性和与现实世界需求对齐而设计的货币体系。

来源 :dashboard.etherealize.com

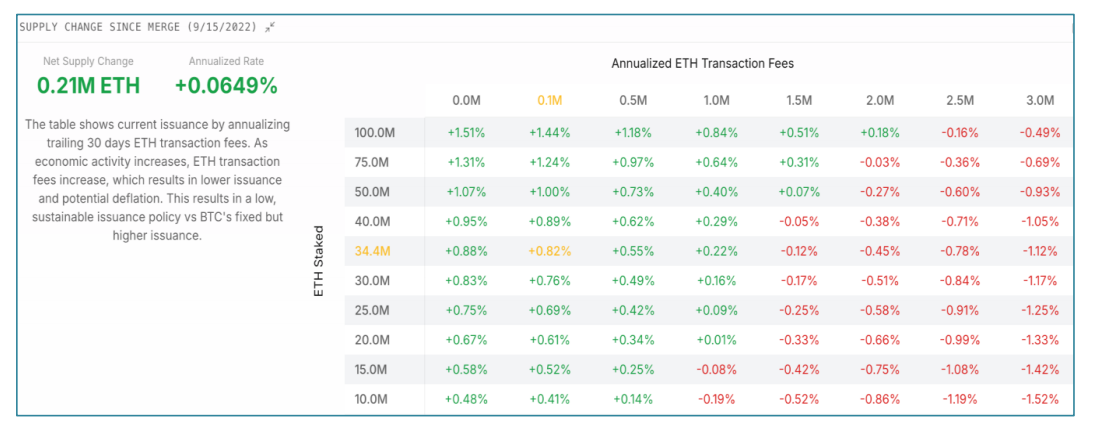

因此,对 ETH 净发行量进行建模归结为两个核心变量:

质押的 ETH 数量决定了保障网络安全的基础发行量。

以 ETH 计价的交易费用驱动着程序化销毁机制

这两个因素共同创造了一个动态的、自我调节的货币平衡。在理论上限情况下,如果 100% 的 ETH 都被质押且没有产生任何费用,年发行量将被限制在 1.51% ²¹。但在实践中,以太坊上的活动通过费用销毁抵消了发行量,常常将净发行量推向零甚至负值。随着机构采用和对以太坊区块空间需求的持续加速,ETH 的发行动态可能会结构性地转变为持续通缩。

来源 :dashboard.etherealize.com

ETH 的供需动态简单且可持续:ETH 是数字石油,拥有可预测、程序化的发行公式,并辅以直接与以太坊实际使用量挂钩的销毁机制。

供应

与比特币不同,ETH 没有硬性的供应上限。相反,以太坊采用一种可预测的、基于公式的发行策略,旨在实现长期可持续性和安全性。比特币固定的 2100 万枚上限,虽然作为一种叙事很有吸引力,但可能会带来安全风险。保障比特币网络安全的实体——即矿工——通过新铸造的比特币和交易费用获得补偿。当比特币达到供应上限并停止发行新比特币作为奖励时,保障网络安全对矿工来说将变得吸引力大减,可能导致他们离开网络去寻找更有利可图的活动,从而使比特币网络变得不那么安全。以太坊将不会面临这个问题。

当前的 ETH 供应量约为 1.208 亿枚²²,理论上的年最大发行量上限为 1.51% ²³。实际上,由于以太坊网络使用量的增加会推动更高的交易费销毁(如上所述),预计净供应增长将显著降低,甚至可能出现通缩。

比特币有供应上限。ETH 有发行上限。

收益

如前所述,ETH 拥有质押收益。质押 ETH 以保障以太坊网络安全的验证者会通过新发行的 ETH 获得补偿。这种收益直接激励了网络安全,很像比特币矿工通过投资硬件和消耗能源来保障比特币网络安全而获得奖励。

验证者赚取的基础收益由以太坊的程序化发行(如上详述)决定,并辅以网络活动产生的交易费用的一部分。因此,随着以太坊经济活动的扩展,验证者的收益也会随之增加。ETH 是一种独特的资产:经济使用量的增加会导致更多的费用,这同时会降低净发行量至发行上限以下(通过费用销毁),并增加验证者的收益。没有其他资产能结合这些动态,使得 ETH 成为一种结构上具有吸引力的、附带收益的数字资产。

总结

ETH 的“数字石油”具有与 BTC“数字黄金”互补的,并且在多个维度上更具吸引力的经济特性:随着区块链生态系统的蓬勃发展,将会有多种机构级别的数字资产。在一个多元化的加密投资组合中,ETH 独特地提供了对整个数字经济增长的敞口。

|为什么 ETH 会落后于 BTC?

从 2022 年 9 月至今,ETH/BTC 比率从 0.085 下降到 0.024 ——跌幅超过 70% 。以 BTC 衡量,ETH 目前的交易价格接近 2018 年的低点——这一水平是 DeFi 出现、稳定币大规模采用以及以太坊许多已验证用例出现之前的水平。在 2018 年那些低点时,许多投资者曾完全放弃以太坊。然而今天,以太坊却是占据主导地位的机构智能合约区块链。那么,这种脱节如何解释呢?

答案很简单: 比特币的叙事已被机构接受,而以太坊的叙事还没有。

在市场存在 15 年之后,比特币已牢固确立了其机构级资产的地位。其作为数字黄金、一种抵抗法币贬值的稀缺储备货币的叙事,如今已被广泛理解、主流化并可供投资。这种叙事清晰度推动了比特币的实质性重估和大规模采用。

相比之下,以太坊的价值主张更难界定——并非因为它较弱,而是因为它更广泛。比特币是一种单一用途的价值储存资产,而以太坊则是支撑整个代币化经济的可编程基础。

以太坊在比特币核心创新的基础上,通过增加智能合约功能进行了扩展,从而开启了涵盖金融、代币化、身份、基础设施、游戏和人工智能等领域的用例。在过去十年中,以太坊已成长为占据主导地位的世界账本,承载着大多数³¹代币化资产、机构活动和链上价值。

如前所述,这使得 ETH 本质上比 BTC 更复杂。这种多维度的实用性使得 ETH 更难清晰分类,因此市场对其定价也更慢、更不准确。然而,这种复杂性是一个特点,而非缺陷。ETH 代表着一种全新的资产类别,独特地结合了黄金的货币溢价、债券的生产性收益以及石油的战略实用性。

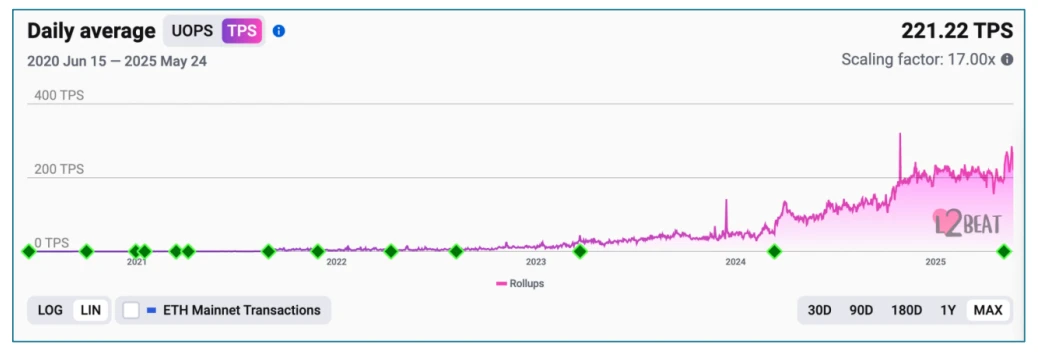

以太坊借鉴了亚马逊的策略,在 2021-2022 年通过其 Layer-2 网络(L2)路线图进行了自我颠覆。以太坊L1——即基础的、最初的以太坊区块链——在受欢迎程度上达到了一个瓶颈,交易速度的限制导致在高峰时段出现网络拥堵和高昂的费用。为了提高可扩展性,L2链在L1之上启动,用于在链下捆绑和处理多个交易,然后将这些交易的摘要提交回L1进行最终结算。你可以把L1想象成高速公路系统的基础层,而L2则是快速车道或共乘车道,有助于更快地疏导交通,而无需建造一条全新的高速公路。

L2s极大地提高了以太坊的吞吐量和可定制性,尽管最初的代价是流动性碎片化和用户体验复杂化(这些挑战如今正在迅速解决)。

那些狭隘地通过折现现金流角度评估加密资产的批评者认为,L2s已经虹吸走了 ETH 的价值。然而,这种观点从根本上误解了 ETH 价值主张的真正性质。

ETH:估值框架

在量化 ETH 的潜在估值情景之前,我们必须首先纠正一种普遍被误用的估值方法:折现现金流(DCF)模型,该模型从根本上误解了 ETH 的真实性质和价值驱动因素。

ETH 不是一只科技股;它是一种多功能大宗商品资产,可与实体石油媲美,但其供应弹性更小,并通过发行上限进行程序化控制。石油、黄金和比特币的估值不是基于现金流的,因此 ETH 也不应仅仅根据收入倍数进行评估。虽然基于未来 Layer-1 和 Layer-2 费用的 DCF 模型能提供一些见解,但它们忽略了更宏大的图景——这些费用是作为对 ETH 这种商品的需求驱动因素。由于 ETH 的发行量是设计上有上限的,不断增长的生态系统使用量使其价格对供需动态高度敏感。换句话说,单凭费用只代表了 ETH 估值的一小部分,并显著低估了其更广泛的商品和货币特性。

将以太坊的费用视为传统的“收入”从根本上误解了它们的作用。以 ETH 计价的费用主要是一种基础的工业投入——为网络交易提供燃料和激励验证者——而非以美元计价的利润流。ETH 的真正价值源于其独特的生产力、稳健的价值储存经济学,以及在以太坊生态系统中作为中立、原始抵押品的关键地位。

这并非旨在淡化以太坊在 2021-2022 年期间的费用下降——尽管这次下降因另一个原因而重要。尽管机构采用和代币化达到了创纪录的高度,但收入下降恰恰是因为以太坊战略性地进行了自我颠覆,以实现大规模普及。就像亚马逊、特斯拉和优步故意牺牲短期利润以实现全球规模一样,以太坊也同样进入了自身的增长阶段转型,通过 Layer-2 扩容大幅降低了交易费用。这种策略虽然暂时抑制了费用收入,但从结构上看是看涨的:它确保

了以太坊的长期普及,大规模扩展了其总潜在市场,并最终将放大 ETH 的费用销毁和质押收益。

来源: https://l 2b eat.com/scaling/activity

自 2021 年市场高点以来,以太坊的吞吐量已经提升了一个数量级以上,同时其交易成本大幅下降。最大的扩容突破将在未来一年内实现,某些L2有望达到每秒 10 万+笔交易。

如果将 ETH 像科技股一样进行分析,这些战略性扩容举措将转化为数量级更高的预期收入,从而带来显著更高的内在估值。以太坊(以及更广泛的区块链)的采用仍处于初期阶段,历史上主要受到监管不确定性的制约,这限制了机构和广大消费者的入场。如今,这些障碍正在迅速消除,为全球加速采用铺平了道路。

然而,ETH 的价值远不止于费用以及当前和未来的收入流。ETH 是数字石油,为资产、货币和交易的世界账本提供动力。与比特币一样,ETH 也拥有显著的价值储存特性,其货币溢价远远超过基于收入的估值倍数。

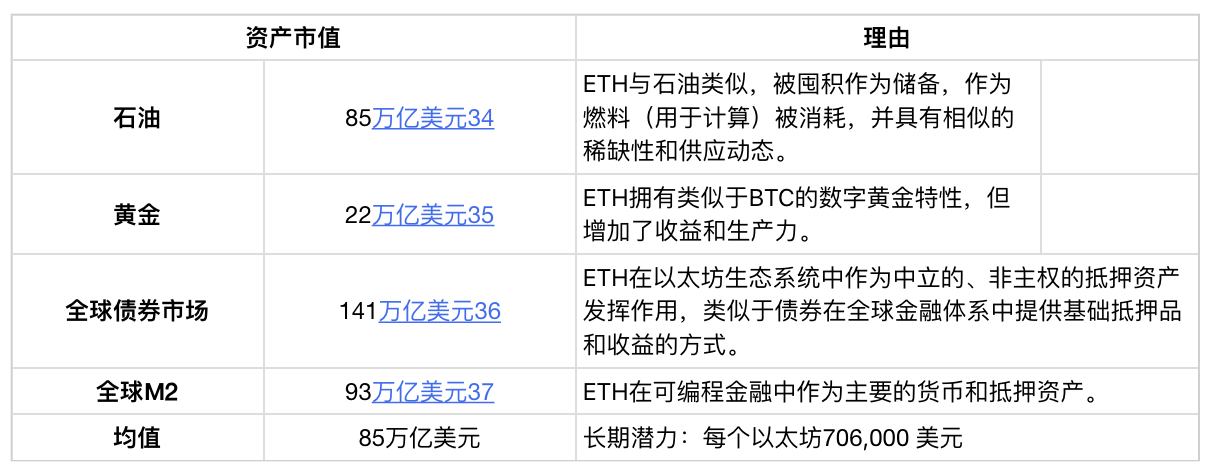

我们不采用 DCF 模型,而是为 ETH 的长期潜力提供基于可比的整体估值框架:

石油储备基准:石油是一种可消耗的商品资产,作为储备储存并作为燃料消耗。全球已探明石油储备的总市值约为 85 万亿美元³²——考虑到 ETH 的稀缺性、有上限的发行动态以及在数字经济中的关键效用,这为 ETH 提供了一个有意义的参考点。

资产代币化基准:全球财富总计约 500 万亿美元³³。即使保守假设以太坊仅代币化全球资产的 10% ,以太坊也将承载超过 50 万亿美元的资产。在这种情景下,作为网络安全和结算关键资产的 ETH,将不会停留在 3000 亿美元的估值。

中立、原始抵押品:ETH 独特地充当一种中立、非主权的原始抵押资产,独立于外部交易对手。它本质上是以太坊经济中最安全和“无风险”的资产,类似于美国国债在美国经济中扮演的角色——但具有显著更大的上涨潜力。

价值储存经济学:ETH 反映了黄金的核心货币特性:低通胀、机构级储备资产和非主权货币溢价。

ETH 估值比较:相对于其他全球储备资产

ETH 代表着一个全新的资产类别,其价值驱动因素远远超出了传统的股权类现金流。为了准确反映 ETH 作为全球储备资产的估值潜力,我们必须考虑可比较的全球储备资产作为基准。

以太坊是全球范围内经受住最多考验且被最广泛采用的、用于代币化资产、稳定币和数字经济活动的账本。在数字资产中,ETH 独特地为投资者提供了捕获区块链驱动的金融、代币化和全球商业增长的最高上行机会。

随着 ETH 重新定价为全球数字商品和储备资产,其估值潜力变得几乎无限。虽然在全球范围内达到 85 万亿美元(约合每枚 ETH 70.6 万美元)的长期估值是可能的,但一些中期估值目标如下:

短期潜力:每枚 ETH 8, 000 美元(约合 1 万亿美元市值)

中期潜力:每枚 ETH 80, 000 美元(约合 10 万亿美元市值)

推动 ETH 重新定价的催化剂

1. 需求激增: 机构层面已开始大规模快速采用和部署以太坊上的代币化资产和金融基础设施。

2. 原生加密收益需求加速: 质押 ETH ETF 即将推出,以及机构实物申购/赎回模式的出现,将大幅提升机构对 ETH 质押收益的兴趣。

3. 战略性囤积 ETH: 以太坊生态系统内正在掀起一场将 ETH 作为货币溢价价值储存资产进行囤积的竞争,这从不断增长的战略性 ETH 储备(已公开披露约 25 亿美元)中可见一斑。

4. ETH 作为机构资金资产: ETH 的独特特性——原始抵押品、中立性、收益和全球效用——使其成为机构和全球范围内首选的资金储备资产。

以太坊: 推动 ETH 上升的基础设施

本报告的第一部分侧重于 ETH 作为一种独特的数字商品(结合了稀缺性、效用和收益),但如果不审视其所赋能的基础设施,就无法完全理解其长期价值。以太坊不仅仅是 ETH 的背景;它是使 ETH 的效用不可或缺、其货币设计结构上可持续的基础平台。

以太坊已成为数字经济最重要的基础设施层。它是代币化资产所在地,去中心化金融应用运行地,以及机构结算日益发生地。以太坊已成为稳定币、高价值代币化资产和机构区块链基础设施的默认平台。今天,超过 81% ³⁸的代币化资产存在于以太坊生态系统内。其韧性、可信中立性和可编程性使其成为唯一能够支持未来复杂、可编程和全球可扩展金融服务以及广泛经济基础的平台。

本节探讨了为什么以太坊独特地适合支撑下一个金融和数字经济时代。我们考察了其架构优势、可扩展性方面的最新突破、用户体验的改进,以及机构向其 Layer-2 生态系统加速迁移的情况。我们还将探讨我们认为将是以太坊网络的下一个主要催化剂,如果实现,这将使以太坊不仅仅是未来金融的基础层:以太坊与人工智能驱动的自主代理的融合。在这样的未来中,以太坊将不仅仅是金融基础设施,而是机器原生经济协调的骨干。

简而言之,ETH 的价值是以太坊在数字经济中日益增长的中心地位的函数。随着以太坊的采用呈复合式增长,其原生资产的需求和战略重要性也随之增长。因此,理解以太坊的轨迹对于理解 ETH 投资潜力的全部范围至关重要。

为什么以太坊作为金融基础设施独具

优势

为了 ETH 的长期成功,以太坊必须被机构认可为合法的金融基础设施,并且是机构级区块链中无可争议的领导者。

随着机构投资者日益认识到现有金融基础设施的局限性,以太坊的能力——其安全性、稳定性、可扩展性、可编程性、去中心化和可信中立性——使其成为最有可能承载未来全球金融体系的平台。

久经考验的正常运行时间和韧性:自 2015 年推出以来,以太坊从未下线,即经历了“合并”等重大协议升级也未曾中断。超过 10 个独立的客户端实现进一步增强了其冗余性和稳健性。所有这些都彰显了其作为机构级基础设施的准备就绪状态。

可信赖的中立基础设施:以太坊纯粹由透明、可审计的代码管理——不受公司利益、政治压力或中心化个性的影响。这种可信中立性确保了公平性、可预测性,并消除了交易对手风险。

大规模去中心化:以太坊的验证者集合全球分布,任何人只要有基本硬件和互联网连接即可访问。其安全性源于去中心化和多样性,而非中心化的数据中心或特权利益相关者。

无与伦比的市场份额:以太坊生态系统承载了所有稳定币的 60% ³⁹和代币化真实世界资产(RWA)的 82% 40 ,包括代币化国债和信用工具。大多数基于区块链的金融活动已存在于以太坊上 41 。

高价值结算层:以太坊目前在其生态系统中保护着超过 7670 亿美元 42 的总锁定价值(TVS)。随着全球金融越来越多地迁移到链上,预计这一数字将显著加速增长。

最安全的开发者工具:以太坊虚拟机(EVM)在其在更广泛的加密生态系统中的受欢迎程度和采用率方面类似于 JavaScript。它已被充分理解,并在过去十年中通过无数高价值的金融应用进行了实战测试。

透明度:完全开源的协议和代码,数据可公开审计。

可扩展性:明确定义了性能增强和扩容解决方案的路线图,这将使以太坊能够处理真正全球规模的交易和使用。

定制环境:模块化、隔离式解决方案,专为机构定制设计——包括隐私、KYC 合规、定制燃气模型、数据可用性以及专业执行环境。

安全性:强大的权益证明(Proof-of-Stake)共识机制,通过经济削减机制得到强化,并通过验证者客户端多样性得到巩固。

中立性:没有中心化的基金会或特权/补贴的验证者集合。以太坊既是全球性的,也是无需许可的,在基础设施层面消除了交易对手风险。

可编程性:原生、高度可组合的智能合约功能,由最丰富、最久经考验的开发者和安全工具生态系统提供支持。

监管成熟度:以太坊是全球机构实体和监管机构最广泛采用、法律上最被理解的区块链。

最小环保足迹:ETH 的环保足迹接近于零(每笔交易约 0.01 千克二氧化碳) 43 。

以太坊不仅仅是一个去中心化的账本;它是一个机构级的公共基础设施。凭借其可信中立性、经证实的韧性、成熟的监管地位和长期路线图,它是唯一能够作为全球金融系统基础架构的区块链。

为什么以太坊正在进入它的复兴期

以太坊的根本优势长期以来一直被低估,其架构、去中心化和开发者生态系统默默地推动着加密领域的大部分有意义的创新。现在,经过多年的默默耕耘和专注开发,这个生态系统正经历一系列复合式利好,这些利好共同作用,有望将以太坊推向聚光灯下,并推动其快速普及。

对于 ETH 而言,这场复兴不仅仅是背景——它是一个催化剂。ETH 的价值与以太坊的实力、使用量和机构信任度直接相关。随着以太坊变得性能更优、更直观、更深入地融入全球金融体系,对 ETH 作为燃料、抵押品和战略储备资产的需求将加速增长。

接下来将探讨定义以太坊复兴的结构性改进和生态系统转变——以及为什么它们将使 ETH 在未来数月和数年内迎来戏剧性的重估。

-

更具协调性和前瞻性的生态系统

以太坊诞生于一个充满监管不确定性的环境,创新常常面临阻力,知名度也伴随着风险。作为少数与比特币一样真正去中心化的区块链之一,以太坊有意地将中立性、安全性和抗审查性置于速度或积极推广之上。因此,多年来,以太坊基金会一直强调研发,而非市场营销和机构合作。

这种做法现在正在发生显著转变。随着监管清晰度的提高,以太坊社区已采取了更具前瞻性的姿态。尽管没有单一实体管理以太坊,但以太坊基金会的新领导层——联席执行董事 Tomasz Stanczak 和 Hsiao-Wei Wang——正在明确并清晰地沟通协议的技术路线图。在他们周围,由经验丰富的构建者、知名基金和重要基础设施提供商组成的多样化联盟正在联合起来,积极提升以太坊的知名度和战略相关性。

-

以太坊 Layer 1 正在扩容——不牺牲去中心化

历史上,以太坊的扩容策略主要侧重于 Layer-2 解决方案。如前所述,L2是旨在减少以太坊 Layer 1 流量、提高交易吞吐量并帮助将费用维持在合理水平的独立链。

之所以采用这种方法,是因为L1的直接扩容此前曾有损以太坊核心原则——即基础层的可信中立性和去中心化安全性。然而,最近的突破,例如生产级零知识虚拟机(zkVMs)以及像 FOCIL 这样的创新研究项目,已经开辟了新的可能性,使得 Layer-1 能够实现显著的性能提升,而不会损害去中心化或安全性。

以太坊现在正朝着两个方向同时进行扩容:L1的垂直扩容和L2的水平扩容。这些进展已经超越了理论阶段;L1的增强功能正在积极开发中,预计将于 2025 年部署。其结果将是

一个性能显著更高的基础层,作为经济活动的中心枢纽,并辅以继续扩展以太坊可扩展性和全球覆盖范围的L2网络。

-

以太坊L2比竞争性L1更快、更便宜、互联性更强

以太坊L2生态系统以非凡的速度扩张,形成了一个充满活力、模块化的高性能链网络,它们都锚定于以太坊的安全性与经济性。这种灵活的架构已经吸引了显著的机构采用,德意志银行(通过 zkSync 和 Memento)、索尼(通过 Soneium)、瑞银、Coinbase(通过最大的L2 Base)、Kraken(通过 Ink)以及 World Chain(由 OpenAI 的 Sam Altman 联合创立)等全球主要实体都在积极部署或开发定制化的L2解决方案。

最初的快速增长导致了碎片化,因为每个L2独立运行,给整个生态系统带来了摩擦。现在,这一挑战正在被果断解决。新一代的互操作性标准正在陆续推出,将这些 Layer-2 链重新连接成一个有凝聚力的以太坊体验。

结果将是一个统一、无缝的生态系统——它将保留以太坊 Layer 1 强大的安全保障,同时提供与竞争性 Layer-1 区块链相当或超越它们的性能和成本优势(因为L2使用以太坊来确保安全,而非从头开始重建)。随着互操作性协议和抽象化钱包体验的全面部署,以太坊将再次像一条单一、统一的链一样运行和感觉。

-

以太坊的用户体验正在进入其金融科技阶段

以太坊历史上最重要的变革之一并非纯粹技术性的——它是体验性的。在过去十年中的大部分时间里,与以太坊的交互涉及笨拙的界面、冗长的 24 个单词助记词,以及在摩擦和风险之间做出不舒服的权衡。那个时代正在迅速走向终结。

2025 年 5 月,以太坊引入了原生账户抽象(Account Abstraction),这是其迄今为止最具雄心的用户体验全面改革。账户抽象解锁了重大增强功能,包括基于生物识别的交易(例如,面容 ID)、与安全硬件飞地(例如,iPhone 中内置的那些)的无缝集成以进行原生密钥管理,以及社交恢复等高级智能钱包功能。以太坊终于开始模仿现代互联网的无缝体验——直观、安全,对终端用户几乎隐形。

-

机构采用不再是假设,它正在加速

以太坊的架构——在基础层去中心化,在应用层可定制——是专为机构采用而构建的。这一设计已被证明具有先见之明。如今,以太坊已成为代币化资产的主要目的地 44 ,吸引了绝大多数在以太坊 Layer 2 上构建的机构级区块链部署。

从资产管理公司代币化国债和信贷市场,到银行部署结算基础设施,以太坊已成为这些应用的事实标准。这种采用并非巧合;它是结构性的。以太坊独特地提供了在全球范围内运营的机构所需的监管中立性、安全保证和可组合性。领先的代币化倡议已明确选择以太坊作为其基础基础设施。45 超过** 102 亿美元 46 (约占 82% )**的所有非稳定币代币化资产,包括国债、信贷市场和附息基金,已由贝莱德、摩根大通、富兰克林邓普顿、富达、阿波罗、德意志银行、瑞银和索尼等全球领先机构在以太坊上发行。47 Coinbase 和其他主要交易所正在积极部署直接集成到以太坊安全层和经济中的定制化 Layer-2 区块链。

然而,这股机构浪潮仍处于早期阶段。以太坊的基础设施终于成熟,监管环境正在迅速演变,机构需求持续加速。以太坊正接近其“ChatGPT 时刻”——主流机构突然普遍意识到,以太坊最适合为未来的数字基础设施提供动力。

-

监管清晰度即将到来

近十年来,以太坊一直处于持续的监管不确定性之下。在美国,在以太坊上进行开发所伴随的声誉、财务和法律风险巨大,这扼杀了创新并使机构资本却步。以太坊代币(ETH)本身也一直处于监管模糊状态,持续面临被归类为证券的风险。因此,尽管以太坊拥有技术优势,但有意义的机构采用却被推迟了。

然而,监管格局正在转变。美国政府在 2018 年 48 确认并将以太坊视为一种商品而非证券,并在 2024 年重申了这一决定。492024 年 5 月,现货以太坊 ETF 获得批准,这使得 ETH 在传统金融机构眼中获得了合法地位。2025 年,美国政府表示打算实施一个明确的数字资产法律处理框架,这很可能进一步重申以太坊已获批准的监管地位,并增加机构使用区块链的信心。

机构的信心水平已经开始迅速提升,其证据是越来越多的机构公开将其资产转移到链上,这表明他们不担心这样做会使他们站在监管机构的对立面。

-

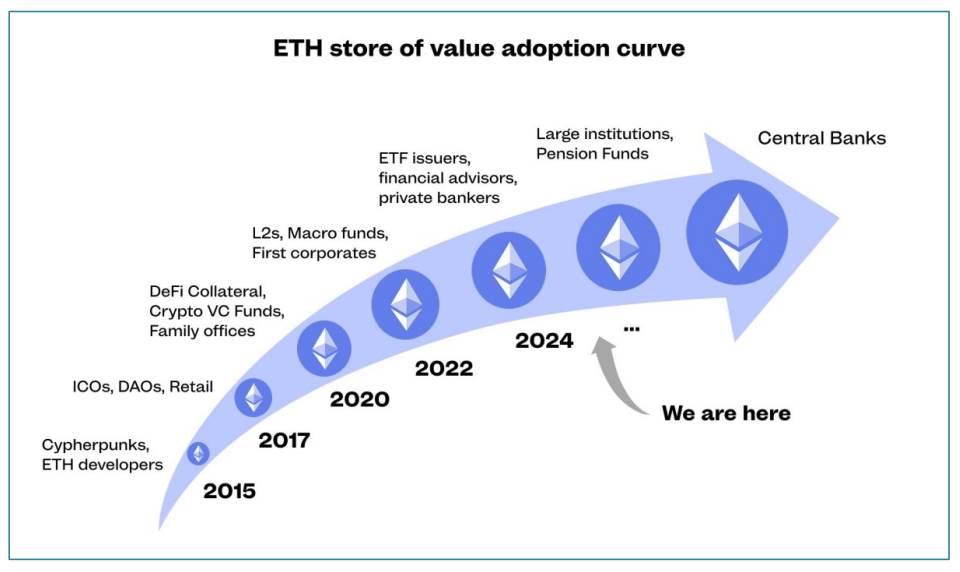

逆向资本正在涌入——ETH 是被错误定价的核心资产

尽管以太坊的采用指标达到了新高,但 ETH 本身仍然被严重低估和低配。在过去两年中,尽管有明确证据表明以太坊平台占据主导地位、机构信任度不断提高以及具有实质性的经济效用,但 ETH 的表现却落后于比特币(BTC)。这种脱节提供了一个难得的投资机会。

精明的资本正开始注意到这一点。ETH 目前提供了不对称的上涨潜力:它是一种流动性高、可生息、机构级别的资产,却因散户叙事和传统估值框架而被错误定价。对于逆向投资者而言,ETH 代表了一个引人注目的、高确定性的价值重估机会——类似于 2022 年的 AI、 2020 年的 BTC,或是 2009 年初的科技股。

ETH 是驱动数字经济的“数字石油”。随着以太坊机构采用的加速,ETH 的价值也将随之增长。市场尚未将这种快速的采用曲线计入价格,这为投资者提供了一个绝佳的入场点。

以太坊与人工智能:自主经济的引擎

前一节概述的市场驱动因素已经为以太坊——以及因此的 ETH——在近期内实现突破做好了准备。然而,如果我们将时间范围再放远一些,有一个未来的催化剂,如果它能实现,将使 ETH 成为全球最受欢迎的资产之一,甚至是最受欢迎的资产:人工智能和数字金融的融合。

当今流入人工智能的资本量堪比人类历史上最宏大的基础设施项目。以今天的美元计算,阿波罗登月计划耗资约 2000 亿美元,美国州际公路系统耗资约 6000 亿美元。相比之下,私营部门在人工智能领域的投资已经达到万亿级别,并且正在加速。

仅在 2024 年,英伟达(NVIDIA)就创造了 1300 亿美元的收入。·

Meta 在 2025 年为其 Llama 模型分配了 650 亿美元。

微软正在投资 800 亿美元用于人工智能基础设施、训练和部署。

苹果公司宣布在四年内投入 5000 亿美元,用于与人工智能相关的史无前例的投资

这种资本的涌入正在重塑电网、计算基础设施以及软件本身的能力。这场演变的核心是一个新范式:自主 AI 代理的崛起——这些智能的、自我导向的软件实体能够与世界互动、执行复杂任务并与其他代理协调。

随着 AI 代理变得越来越复杂,它们将需要可编程的货币、嵌入式金融服务和原生的数字所有权框架。它们将需要即时地在全球范围内进行交易、结算支付和执行合约,而无需依赖传统的人类中介。

以太坊:为自主代理构建的基础设施

以太坊在支持新兴的自主数字经济方面具有独特的优势,它提供了传统金融甚至其他区块链根本无法复制的能力:

最终性和执行保证:以太坊的原子化、可组合的交易结构使 AI 代理能够无缝执行复杂的金融交互,这是传统结算系统无法支持的。

全球财产权,而非管辖权主张:以太坊的智能合约通过代码而非法庭来强制执行财产权。AI 代理可以安全地跨境交易,没有管辖权的摩擦和复杂性。

无需许可的金融:以太坊提供对稳定币、代币化资产、DeFi 协议、预言机服务、身份系统等的原生访问,所有这些都具有机构级的流动性和安全性。

可编程性和速度:与以太坊交互的 AI 代理可以即时部署、升级和触发复杂的金融逻辑,这模仿了人类的决策过程,但以计算的速度运行。

以太坊的工具链:Agent 开发与协作平台

除了其金融功能之外,以太坊还提供了一个强大且成熟的工具链,完美地设计用于自主 AI 代理的创建、部署和协调:

去中心化数据策展和治理:用于管理数据集、治理和代理演进的透明、基于协议的系统。

代币化框架:内置的机制,通过代币化模型和资产定义所有权、分配版税和筹集资金。

模型训练市场:市场驱动的平台,将特定领域数据转化为高质量、精细调优的 AI 模型。

代理托管市场:简化代理部署和操作的基础设施市场,无需私有基础设施。

至关重要的是,基于以太坊的代理并非孤立存在。一旦部署,这些自主代理可以原生发现、相互通信和相互补偿,形成能够进行复杂实时协作的去中心化代理网络。这种自主代理网格将使各种应用成为可能,从自主物流和交易到个性化医疗保健、教育等——而 ETH 将作为通用的交换和协调媒介。

看涨 ETH 的理由

以太坊有望成为支撑全球经济的基础设施。如果这一点得以实现,数万亿甚至数十万亿美元的资产最终将在以太坊的 Layer-1 和 Layer-2 网络上进行代币化,从而在全球范围内释放前所未有的效用、创新和金融可及性。

以太坊已经处于领先地位,并且随着其作为全球记录账本的角色日益巩固,其领先优势将继续扩大。以太坊对去中心化、安全性、可靠性和正常运行时间的战略性强调,使其能够稳步获得全球采用,刻意避免了“快速行动并打破常规”心态的陷阱。

ETH 本身代表了一种全新的资产类别。尽管石油因其全球经济效用和战略重要性而提供了最接近的经典类比,但即使这种比较也未能充分展现 ETH 的全部潜力。

ETH 的供应通过发行上限进行程序化控制,并由一个全球性的去中心化网络进行保护。ETH 是一种理想的生产性价值储存资产。这些属性将不可避免地导致供应大幅紧缩,因为机构将竞相囤积 ETH 作为国库级储备资产。

以太坊目前在机构区块链采用方面占据主导地位,但 ETH 仍然是一种逆向投资。随着金融行业意识到以太坊无与伦比的机构吸引力,ETH 将迅速重新定价至其真实估值。

ETH 是数字石油,为全球金融系统和更广泛的数字经济提供动力。以太坊及其原生资产 ETH 正在进入其复兴时期,为具有前瞻性思维的投资者创造了一个引人注目的机会。

引言

1 这个最大通胀率是针对当前供应量而言的;由于通胀是供应量的函数,因此随着供应量的增加或减少,该值会反向波动。

2 数据来源 ultrasound.money (更改时间范围以从合并时开始计算)。

3 尽管质押 ETH 与活跃的验证者服务相结合可以产生收益——有时被描述为使 ETH 成为一种“生产性”的价值储存——但这种动态类似于黄金在被借出或作为抵押品时获得收益;在这两种情况下,并非底层商品本身具有固有的生产性,而是围绕该商品建立的外部服务活动。ETH 的核心估值仍由其作为稀缺货币商品的作用驱动,而非通过折现现金流模型。

4 数据来自(ETH in DeFi) and validatorqueue.com (ETH staked); Breakdown graphic + script

5 数据来自 api.llama.fi/tokenProtocols/ETH ((链和桥接合约中的 ETH 总量 / ETH 总供应量) ; Breakdown graphic +script

6 数据来自 defillama.com/fees/ethereum (从 2021 年 8 月 6 日至 2025 年 5 月 9 日,即销毁机制实施期间,总销毁量 [ 123.88 亿美元] 除以总费用 [ 154.01 亿美元])

7 这个最大通胀率是针对当前供应量而言的;由于通胀是供应量的函数,因此随着供应量的增加或减少,该值会反向波动。

8 L1 总锁定价值(TVS)来自 defillama.com/bridged/ethereum ;L2 总锁定价值(TVS)来自 growthepie.xyz/fundamentals/total—value—secured(选择所有 L2);L2 现实世界资产(RWA)来自 app.rwa.xyz/networks(未计入其他数值), ETH 市值 。

9 数据来自 defillama.com/yields (以太坊L1及排名前 9 的L2上使用 ETH 或 ETH 衍生品的总交易对)

10 战略 ETH 储备 https://www.strategicethreserve.xyz/ BTCS Inc . https://www.btcs.com/wp—content/uploads/2025/05/Convertible—Note—May— 14 — 2025 —vF.pdf

来源: strategicethreserve.xyz byFabrice Cheng

11 数据来自 validatorqueue.com ,以 ETH 现货价值 2, 600 美元计算。

12 860, 000, 000 TH/s / 500 TH/s = 1, 720, 000 台* $ 4791/台= $ 8.24 亿美元

13 数据来自 ultrasound.money (更改时间范围以从合并时开始计算

14 数据来自 etherscan.io/chart/ethersupplygrowth

15 这个最大通胀率是针对当前供应量而言的;由于通胀是供应量的函数,因此随着供应量的增加或减少,该值会反向波动。

16 数据来自 validatorqueue.com

17 数据来自 ultrasound.money

18 数据来自 ultrasound.money (更改时间范围以从合并时开始计算)

19 数据来源于 ultrasound.money ( 30 天时间范围)

20 数据来自 defillama.com/fees/ethereum (总销毁量[$ 12.388 B] 除以总费用 s [$ 15.401 B] 时间范围为 2021 年 8 月 6 日至 2025 年 5 月 9 日,即销毁机制实施期间)

21 这个最大通胀率是针对当前供应量而言的;由于通胀是供应量的函数,因此随着供应量的增加或减少,该值会反向波动。

22 数据来源 etherscan.io/chart/ethersupplygrowth

23 这个最大通胀率是针对当前供应量而言的;由于通胀是供应量的函数,因此随着供应量的增加或减少,该值会反向波动。

24 数据来源 ultrasound.money ( 30 天时间范围)

25 数据来源 charts.bitbo.io/inflation

26 ETH vs. BTC: 以太坊的卓越货币特性 y youtube.com/v/skcZbXitZxQ

27 数据来源 defillama.com/fees/ethereum 总销毁量[ 12.388 亿美元] 除以总费用[ 15.401 亿美元] 时间范围为 2021 年 8 月 6 日至 2025 年 5 月 9 日,即销毁机制实施期间)

28 需要运行一个以 ETH 作为抵押品的验证者节点;为网络提供验证服务可以类比为石油公司为石油行业提供服务。

29 以太坊数据来自 digiconomist.net/ethereum—energy—consumption

30 比特币数据来自 digiconomist.net/bitcoin—energy—consumption

31 代币化资产主要存在于以太坊生态系统(占 82% ) rwa.xyz/networks

32 储量数据来自 worldometers.info/oil , 每桶价格来自 marketwatch.com/investing/future/cl.1

33 数据来自 McKinsey

34 储量数据来自 worldometers.info/oil ,每桶价格来自 marketwatch.com/investing/future/cl.1

35 数据来自 companiesmarketcap.com/gold/marketcap

36 数据来自 techsciresearch.com/report/bond—market/27048.html

37 数据来自 streetstats.finance/liquidity/money

38 数据来自 app.rwa.xyz/networks (以太坊L1 + L2s)

39 以太坊系统稳定币总量数据来自 growthepie.xyz (选择“总生态系统”,选择“所有网络”,并选择“堆叠图表”),稳定币总量数据来自 app.rwa.xyz/stablecoins

40 数据来自 app.rwa.xyz/networks (以太坊L1 + L2s)

41 使用以太坊的高知名度实体 ethereumadoption.com/built—on—ethereum/

42 L1 TVS(总锁定价值)来自 defillama.com/bridged/ethereum; L2 TVS 来自 growthepie.xyz/fundamentals/total—value—secured (选择所有L2s);L2 RWAs 数据来自 app.rwa.xyz/networks (未计入其他值)

43 数据来自 https://digiconomist.net/ethereum—energy—consumption

44 资产可在 app.rwa.xyz/networks/ethereum 上找到。

45 app.rwa.xyz/networks

46 数据来自 app.rwa.xyz/networks (以太坊L1 + L2s)

47 主要实体正在以太坊上进行建设,来自 ethereumadoption.com

48 SEC.gov | Digital Asset Transactions: When Howey Met Gary (Plastic)

49 Federal Court Finds Ether Is a Commodity in CFTC Fraud Case |PracticalLaw