作者:Techub 精选编译

撰文:Miles Jennings、Scott Duke Kominers 和 Eddy Lazzarin,a16z

编译:Glendon,Techub News

随着基于代币的网络模型的活动日益活跃和创新,开发者们正在思考如何区分不同类型的代币——以及哪种代币最适合他们的业务。与此同时,消费者和政策制定者也正在尝试更好地了解区块链代币在应用中的角色和风险。

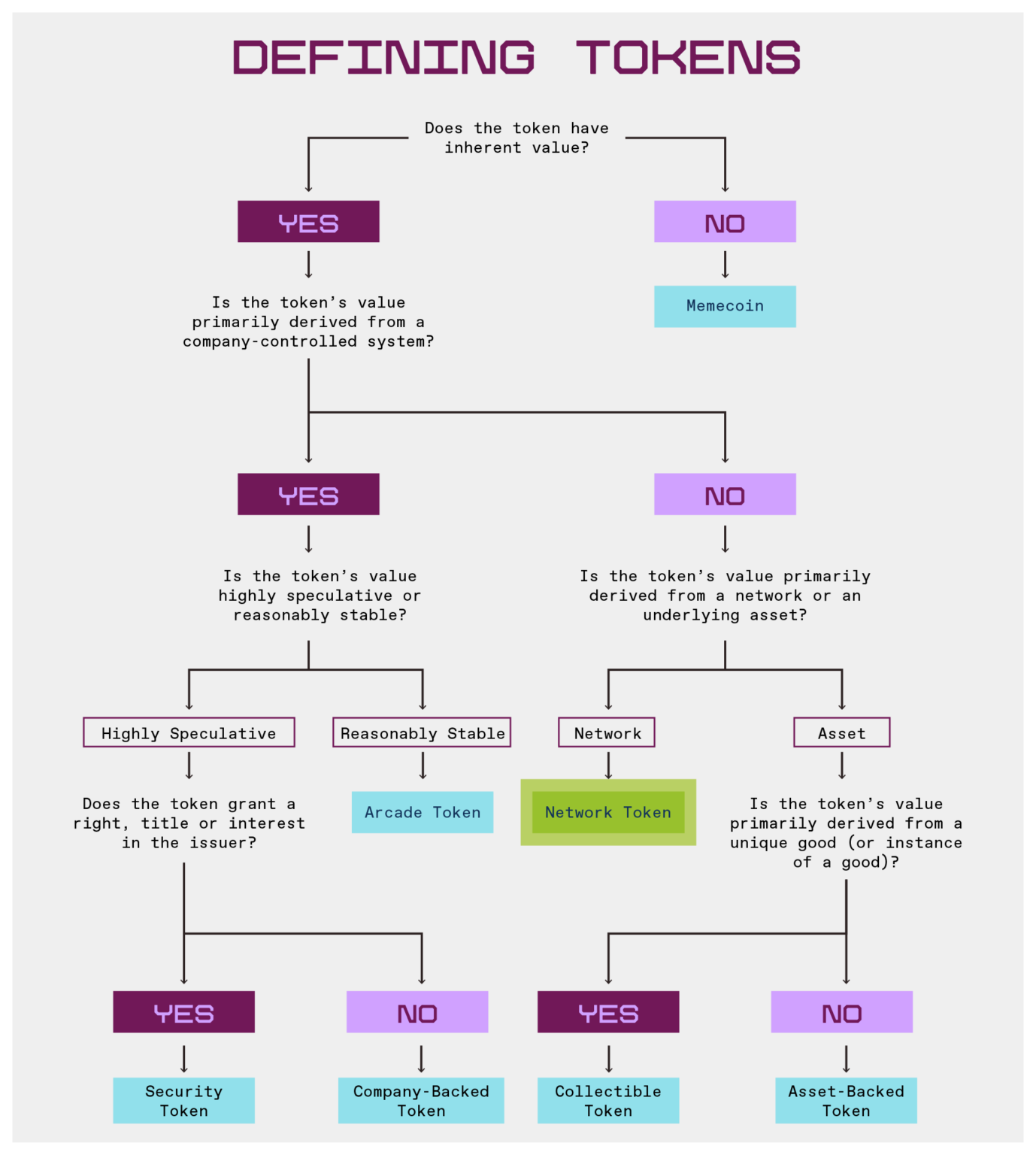

为了帮助梳理代币类别,本文提供了定义、示例和一个分类框架,以理解开发者最常构建的七类代币:网络代币(Network Tokens)、证券型代币(Security Tokens)、公司支持代币(Company-Backed Tokens)、娱乐场代币(Arcade Tokens)、收藏代币(Collectible Tokens)、资产支持代币(Asset-Backed Tokens)和 Memecoin。

代币及其特征

代币的本质是实现真正的数字所有权。

更准确地说,区块链是一种由维护共享账本的个体计算机网络组成的去中心化计算机——实际上是一台「 云端计算机 」。代币是这些账本上的数据记录,可追踪数量、权限和其他元数据。关键在于,这些数据记录只能根据区块链编码规则进行更改,而这些规则可用于授予可强制执行的权利。

在此技术框架下,还有许多细节对设计、功能、价值和风险有影响:

可编程性

由于代币嵌入在软件中,因此可以对其进行编程以代表几乎任何东西——任何数字形式或财产记录。这意味着代币可以被设计成比特币式的数字价值存储,以太坊式的生产性和消费性资产,数字交易卡和游戏物品等收藏品,USDC 等支付稳定币,甚至是数字化股票。

权利和流通属性

部分代币赋予各种权利(例如投票权或经济权益),有些代币则仅允许使用产品或网络服务。有些代币可在用户之间自由转让,有些则受限;有些代币是可互换的,即所有单位都是等价的,而有些代币却是不可互换的,即它们代表独特的个人资产(是独一无二的,例如交易卡,甚至是蒙娜丽莎)。

这些设计选择非常重要,因为它们决定了代币是否是一种良好的价值存储或交换媒介;它是否是一种具有内在功能和 / 或经济价值的生产性资产;或者它是否是本质上毫无价值的投机工具。同时,代币的特征也直接影响其法律定性。

因此,无论你是区块链项目开发者、投资者,还是使用代币的普通用户,理解代币类型都至关重要——切勿将 Memecoin 与网络代币混为一谈。本文也旨在帮助投资者消除这种混淆。

代币类型

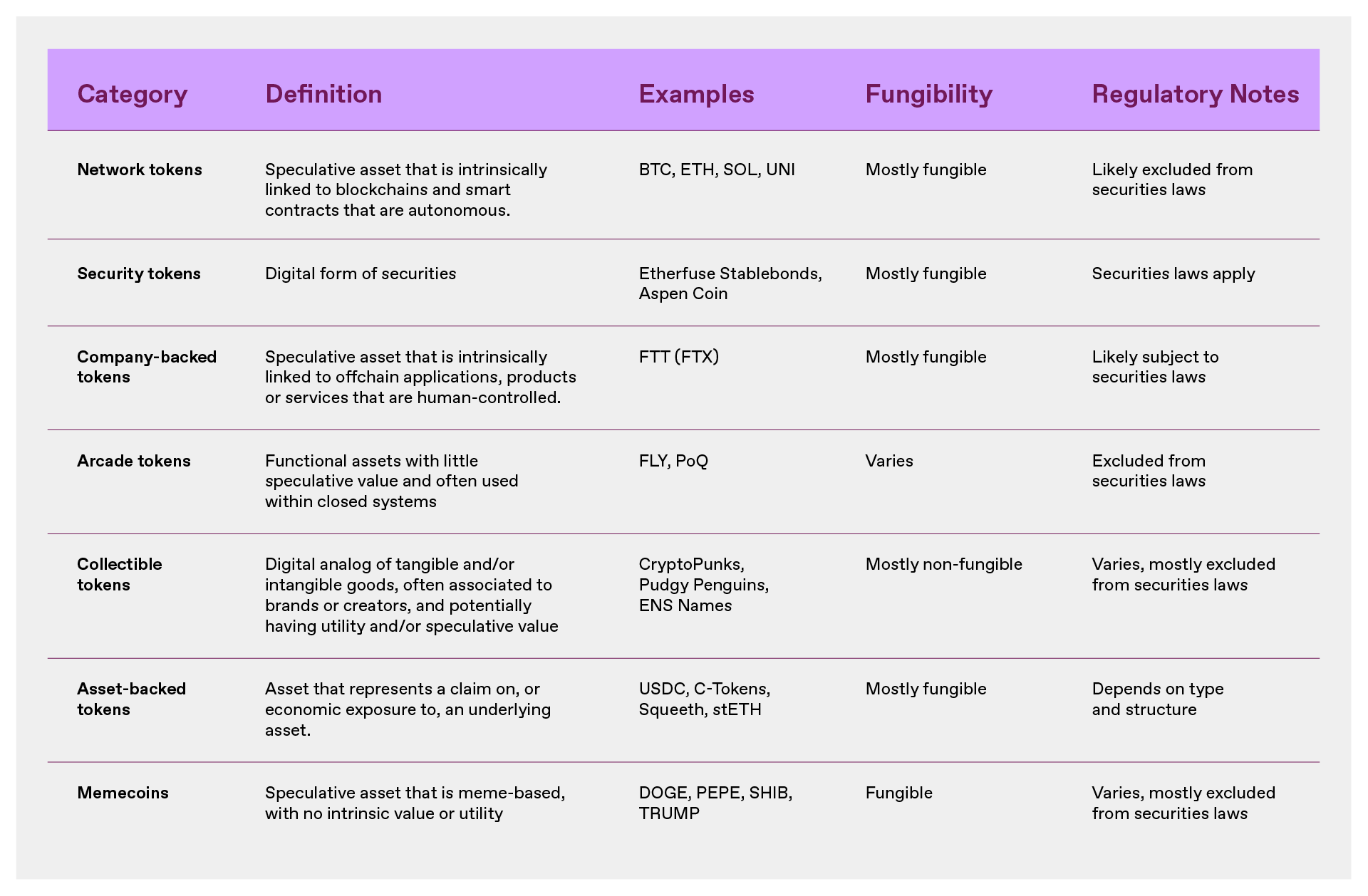

网络代币

网络代币本质上与区块链或智能合约协议的程序化功能密切相关,并且其价值也来源于此。

网络代币通常具有内置的实用性;它们可用于网络运营、达成共识、协调协议升级或激励网络运行。这些代币所关联的网络通常(在大多数情况下应该)包含推动代币价值的 经济机制 。这些包括程序化回购、分红以及通过代币创建(「水龙头」)或销毁(「水槽」)对代币总供应量进行的其他更改,以引入通货膨胀和 通货紧缩 压力来服务网络。

网络代币可以具有与商品和证券类似的信任依赖性。认识到这一点,美国证券交易委员会(SEC)的 2019 年框架 和 FIT21 都规定,当通过底层网络的去中心化减轻这些信任依赖性时,网络代币将被排除在美国证券法之外。去中心化的核心本质是系统可以在没有人为控制(个人、公司或管理团队)的情况下运行。

网络代币最适合用于 引导新网络的创建 、将网络的所有权或控制权分配给其用户,以及 / 或确保网络能够自筹资金实现持续且安全的运营。网络代币的示例包括 BTC、ETH、DOGE、SOL 和 UNI。在 Uniswap 和 Aave 等智能合约协议的背景下,网络代币有时也称为「协议代币」或「应用代币」。

公司支持代币

公司支持代币与公司(或其他中心化组织)运营的链下应用程序、产品或服务有着内在联系。此类代币的价值来源于此,其本质上依赖中心化实体的持续运作。

与网络代币一样,公司支持代币可能会使用区块链和智能合约(例如,用于促进支付)。但由于它们主要与链下操作有关,而不是与网络所有权有关,因此公司可以单方面控制其发行、效用和价值。与「娱乐场代币」(如下所述)一样,公司支持代币通常具有自己的嵌入式效用。但与「娱乐场代币」不同,公司支持代币具有投机性。

鉴于这些特点——尽管公司支持代币不会像传统证券那样赋予持有者明确的权利、所有权或利益——但它们具有与证券类似的信任依赖性:它们的价值本质上取决于由个人、公司或管理团队控制的系统。因此,尽管公司支持代币本身不是证券,但当此类代币吸引投资时,其交易可能会受到美国证券法的约束。

公司支持代币可能成为合法类别。然而,它们在美国历史上主要用于非法规避证券法——吸引对公司控制的应用程序、产品或服务的投资,可能充当该公司股权或利润权益的代替品。公司支持代币的例子包括 FTT,它充当 FTX 交易所的利润权益,或者假设云服务提供商发行代币,使持有者能够访问云服务并获得来自此类服务的部分链上收入。另外,BNB 也是一个公司支持代币的典型例子,随着币安智能链的推出,它演变成了网络代币。公司支持代币有时被称为「初创代币」,或者鉴于它们与链下应用程序的链接,也被称为「应用代币」。

既然如此,网络代币和公司支持代币之间的具体区别是什么呢?

区分网络代币和公司支持代币

想要区分网络代币与公司支持代币并不容易,因为这两类代币可能都具有实用性,并从区块链的链上功能和公司的链下运营中获得一定价值。但区分它们是有必要的:网络代币和公司支持代币对持有者构成的风险截然不同,因此应根据适用法律区别对待。那么,界限究竟在哪里?

网络代币区别于公司支持代币的唯一关键特征在于:网络代币的价值主要来源于区块链或智能合约协议。这一特征之所以重要,是因为这些系统能够以自主且去中心化的方式运行,需人工干预或控制。正因如此,基于区块链的网络可以真正开放:系统的 网络效应 被链上捕获并归属于代币持有者,而这些网络效应原则上可以被任何人访问和扩展。

相反,公司支持代币的价值主要来源于无法自主运行的链下系统或来源——即需要人工干预和控制的中心化系统。这种关联通常显而易见,例如代币价格与链下应用、产品或服务的利润挂钩,或者代币在这些系统中具有实用性。但它也可能是隐性的——例如,一个没有实际用途但借助公司品牌的代币,可能会暗示公司将为其赋予价值。

无论是哪种情况,如果代币与一个无法自主运行的系统存在内在关联,并且其价值主要(或预期)来源于该系统,那么它就是一个公司支持代币。由于缺乏自主性,任何相关网络(即使看似公开)实际上都是封闭的,就像由单一公司控制的 Web2 社交网络一样,因此代币的网络效应最终归属于控制系统的公司,而非用户。

网络设计的开放性差异(封闭与开放)会产生真实的经济和监管后果。

-

网络代币关联的是无人控制的开放网络,因此更类似于商品:它们的运行方式使得任何一方都无法单方面影响或构建与代币相关的风险。这种对信任依赖的消除将网络代币与证券区分开来。如果网络通过其功能(例如程序化 回购并销毁 代币)将价值导向代币,则进一步强化了去信任化特征。

-

公司支持代币则存在类似证券的信任依赖:如果代币的价值来源于单一实体控制的封闭网络,该实体可以单方面改变代币的预期价值。例如,控制实体可以随意更改代币用途、增发代币,甚至关闭整个系统。这表明,当人们投资公司支持代币时,证券法理应适用。

两个典型案例可进一步阐明这一区别:

-

ETH 是典型的网络代币。它使持有者能在以太坊网络上交易,并为持有者提供对网络的经济权益。该网络是去中心化且自主运行的(无人或管理团队控制)。因此,美国 SEC 已明确认定证券法不适用于 ETH。

-

FTT 则是一个典型的公司支持代币。其价值完全依赖于 FTX 交易所的持续运营,而 FTX 本身是一家由公司运营和控制的中心化交易所。FTX 公司从交易所利润中抽取部分用于回购 FTT,从而驱动其经济价值。因此,FTT 本质上是 FTX 的利润权益——其用途和价值由 FTX 控制——因此它应该受到证券法的约束。

不过,处于两个极端案例之间的代币,情况可能会变得复杂起来。但判断一个代币是网络代币还是公司支持代币,通常可以通过回答以下三个问题得出结论:

1.系统的网络设计是否开放?

2.该系统的网络效应是否会惠及协议和代币持有者?

3.该系统是否能够使协议和代币持有者独立获取价值?

如果以上答案均为「是」,那么理论上即使初始开发团队退出,该系统仍能继续运行(即使功能受限)。这一点至关重要,因为它意味着系统能够在不被控制的情况下运作。

其他示例也有助于说明这些概念,例如大多数去中心化交易所(DEX)协议相关的代币都是网络代币,尽管初始开发团队通常运营前端网站和链下路由软件。原因在于:

-

DEX 协议通常是开放网络,任何开发者(不仅是初始团队)都可以在协议基础上搭建前端网站或路由工具。

-

DEX 的流动性等关键功能由协议本身控制,而非开发团队。

-

协议内嵌的经济机制(如「费用开关」)使价值能独立流向代币持有者,即使初始团队停止运营,系统仍可持续。

再以游戏为例,即使大多数 Web3 游戏不完全在链上运行(依赖服务器等链下服务),只要核心资产(道具、角色等)由链上发行且不受单方控制,系统仍可被视为开放网络。若协议设计经济机制使价值流向代币(例如通过链上交易手续费分配),则该代币属于网络代币。

相比之下,想象一下如果苹果公司推出应用商店代币会发生什么?

持有代币的用户可以在应用商店享受折扣,也可以用于支付应用程序费用,并且应用商店将会通过智能合约分配利润给代币持有者。然而,尽管使用了区块链技术,但其代币的价值仍完全依赖苹果控制的封闭系统(应用商店),区块链的使用并不会允许第三方利用苹果的网络效应,并在其系统中建立竞争性的应用商店。此外,价值将来自苹果(应用商店)控制的专有链下产品和服务,即使有链上程序化经济机制,但是一旦苹果关闭其商店,代币价值将归零。因此,此类代币的风险状况更接近股票,与网络代币截然不同,可能会适用于证券法。

证券型代币

证券型代币 代表证券的数字形式,可以是传统形式(例如公司股票或公司债券),也可以具有特殊特征,例如提供有限责任公司的利润权益、运动员未来收入的份额,甚至是 未来诉讼和解支付的证券化权利 。

证券通常赋予持有人一定的权利、所有权或利益,其发行人通常拥有 影响或构建 资产风险的单方面权力。随着美国 SEC 有望对证券法进行现代化,以允许链上交易,证券被代币化的数量和类型可能会增加,这可能会提高证券市场的效率和流动性。但即使类别不断增长,数字证券仍将受美国证券法的约束。

证券型代币已用于为商业企业筹集资金。证券型代币的例子包括 Etherfuse Stablebonds 和 Aspen Coin ,后者是圣瑞吉斯阿斯彭度假村(The St. Regis Aspen Resort)的部分所有权权益。

娱乐场代币

「娱乐场代币」可以特指「封闭场景内的功能型代币」,在系统内提供实用性,并非用于投资目的。此类代币通常用作数字经济中的货币,例如游戏中的数字黄金、会员计划中的忠诚度积分或可兑换数字产品和服务的积分。

重要的是,娱乐场代币与证券型代币、网络代币和公司支持代币不同,因为它们是专门为阻止投机而设计的。例如,这些代币可能没有供应上限(意味着可以铸造无限数量)和 / 或可转让性有限;如果未使用,它们可能会过期或贬值,或者它们可能仅在发行它们的系统中具有货币价值和效用。尤为关键的是,它们不提供、承诺或暗示财务回报。鉴于它们不适合作为投资产品,娱乐场代币通常不受美国证券法的约束。

正因如此,娱乐场代币最适合用作数字经济中的货币,发行方通过控制该数字经济的货币政策(即充当中央银行)并维持稳定的代币价值来获得经济利益,而不是从代币价值升值中获益。例如 FLY ,它是 Blackbird 餐厅网络的忠诚度和支付代币,另一个例子是 Pocketful of Quarters,这是一种游戏内资产。它们很好地体现了娱乐场代币的概念。娱乐场代币有时也被称为「实用代币」、「忠诚度代币」或「积分」。

收藏代币

收藏代币的价值、效用或意义源自对有形或无形商品所有权的记录。例如,收藏代币可以是艺术品、音乐作品或文学作品的数字模拟或代表;收藏品或商品,如音乐会的票根;俱乐部或社区的会员资格;或游戏或元宇宙中的资产,如数字剑或 元宇宙土地 的地块。

这些代币通常是不可替代的,而且通常具有实用性。例如,可收藏代币可以作为活动许可证或门票;可以用于视频游戏(比如代表一把剑);或者可以提供与知识产权相关的所有权。由于可收藏代币通常与成品或产品相关,并且不依赖于第三方的努力,因此它们通常不受美国证券法的约束。

收藏类代币最适合用于传达有形或无形商品的所有权。许多(尽管不是全部)「 NFT 」产品都属于这一类。示例包括传达数字艺术或其他媒体所有权的 NFT;例如 CryptoPunks 和 Bored Apes 等个人资料图片(「 pfps」),以及其他虚拟时尚和品牌商品;游戏物品;以及帐户记录或标识符(例如 ENS 域 ) 。

一些可收藏代币与实体产品直接关联,要么提供实体产品体验的数字化延伸,例如 Pudgy Penguins 玩具和 Generative Goods 收藏卡;要么提供实体商品的数字化表示,以便于追踪和 / 或交换,例如 NFT 活动门票和 BAXUS 的酒类 NFT。

资产支持代币

资产支持代币的价值源自对一项或多项基础资产的索取权或经济风险。这些基础资产可能包括现实世界资产(例如商品、法定货币或证券)或数字资产(例如加密货币或流动资金池权益)。

资产支持代币可以全部或部分抵押,并可用于不同目的:充当价值存储、对冲工具或链上金融原语。与从独特商品(如数字艺术品、游戏内物品或活动门票)的所有权中获得价值的收藏品代币不同,资产支持代币的功能更像是金融工具,从其抵押品、价格挂钩机制或赎回权中获得价值。然而,资产支持代币的监管处理取决于其结构和用途。有些代币,例如法定支持的稳定币,通常不受美国证券法的约束。其他代币,例如某些衍生代币,如果代表投资合约或类似期货的工具,则可能受到证券或商品监管。

资产支持代币有很多用例,包括:

-

稳定币:与货币或资产挂钩;

-

衍生代币:为基础资产或金融头寸提供合成敞口;

-

流动性提供者(LP)代币:代表去中心化金融(DeFi)协议中集合资产的债权;

-

存款收据代币:代表质押或托管的资产。

最常见的示例包括 USDC(一种由法定货币支持的稳定币)、Compound 的 C 代币(一种 LP 代币)、Lido 的 stETH(一种流动性质押代币)和 OPYN 的 Squeeth(一种跟踪 ETH 价格的衍生代币)。

Memecoin

Memecoin 是没有内在效用或价值的代币,通常与互联网模因或社区驱动的运动相关,并且与网络、公司或应用程序没有根本联系。

Memecoin 的价格完全由投机和相关市场力量驱动,因此极易受到操纵。其主要特征是缺乏内在目的(如果有目的,它们就不再是 Memecoin)、缺乏实用性,以及由此产生的零和性质和波动性。Memecoin 通常 不受美国证券法的约束 ,但仍受反欺诈和市场操纵法的约束。

在上述 7 种代币类型中,并非所有代币都能完美地归入其中——开发者们会定期迭代和试验新模型。例如,如果社交和声誉代币不可投资,则它们可能更像「娱乐场代币」,如果它们由中心化发行者控制,则可能更像公司支持代币。随着代币特征的变化或新功能的增加,代币也可以从一个类别演变为另一个类别,这使得分类变得困难。

但划分这些类别的决定性特征是价值累积的预期来源,下面的流程图有助于说明这一点: