原文作者: Vladimir Sergeevih

原文编译:深潮 TechFlow

2020 年不仅对游戏行业是关键的一年,对加密货币市场也是如此。比特币的价格从年初的约 7200 美元飙升至年底的 29000 美元,激发了人们对区块链项目的广泛兴趣。随着游戏和加密行业的交汇,Web3 游戏市场应运而生,许多项目在“边玩边赚”的模式下蓬勃发展。

尽管我们自那时起一直关注 Web3 游戏的游戏部分,但尚未深入探讨加密货币动态与该领域投资活动之间的紧密联系。在这项研究中,我们探讨了几个关键问题:

-

比特币的价格波动如何影响加密游戏领域的投资活动?

-

投资者在内容导向和平台导向的加密游戏初创公司中表现出的兴趣有何不同?

-

哪些初创公司获得了最显著的投资,其退出潜力如何?

比特币价格对加密游戏投资的影响

我们的数据追溯至 2020 年。年初,加密游戏领域的投资活动相对低迷,主要由于市场对加密货币的兴趣普遍不足,加上 COVID-19 大流行引发的市场波动,以及缺乏有效结合游戏与加密的项目。然而,随着 2020 年底牛市周期的启动并在 2021 年初达到高峰,局势发生了显著变化。

比特币价格的飙升不仅重新激发了对加密市场的广泛兴趣,也吸引了新的创作者和投资者,推动了加密游戏领域的新趋势。在 2022 年第一季度,共有 85 笔交易筹集了高达 16 亿美元。我们的分析仅涵盖私人投资,不包括加密公开上市和代币销售。

2022 年是加密市场进入寒冬的开端。3 月,Axie Infinity 所属的区块链服务 Ronin 遭到黑客攻击 ,约 6.25 亿美元的资产被盗。5 月,LUNA 崩盘 进一步加剧了市场的困境。年底,又传出一则震惊业界的消息——大型加密货币交易所 FTX 倒闭。尽管这些事件接踵而至,投资活动的减少并未立刻显现,下降趋势在几个季度后才逐渐明显,这与交易公告的时间滞后和市场反应的延迟有关。

到 2023 年,交易活动依然疲软,并在第三季度跌至最低点,这与比特币初现复苏迹象的时间相吻合。值得注意的是,投资活动的增长与比特币价格的波动并不完全同步。尽管新一轮牛市已经开始,比特币在 2024 年上半年超越了此前的高点,但加密游戏领域的投资活动尚未恢复到之前的水平。这部分原因在于许多项目关闭,以及 Web3 游戏的发展仍处于起步阶段,尚在探索其客户群体和业务模式。

加密游戏领域的投资活动

在深入分析交易之前,我们需要了解一些基本背景。加密游戏初创公司大致可以分为两个主要类别:

— 内容:包括开发利用区块链技术的游戏和互动体验的公司。

— 平台和技术:包括提供加密游戏所需的基础设施、工具和技术的公司,如游戏的区块链基础设施、开发工具和社区平台。

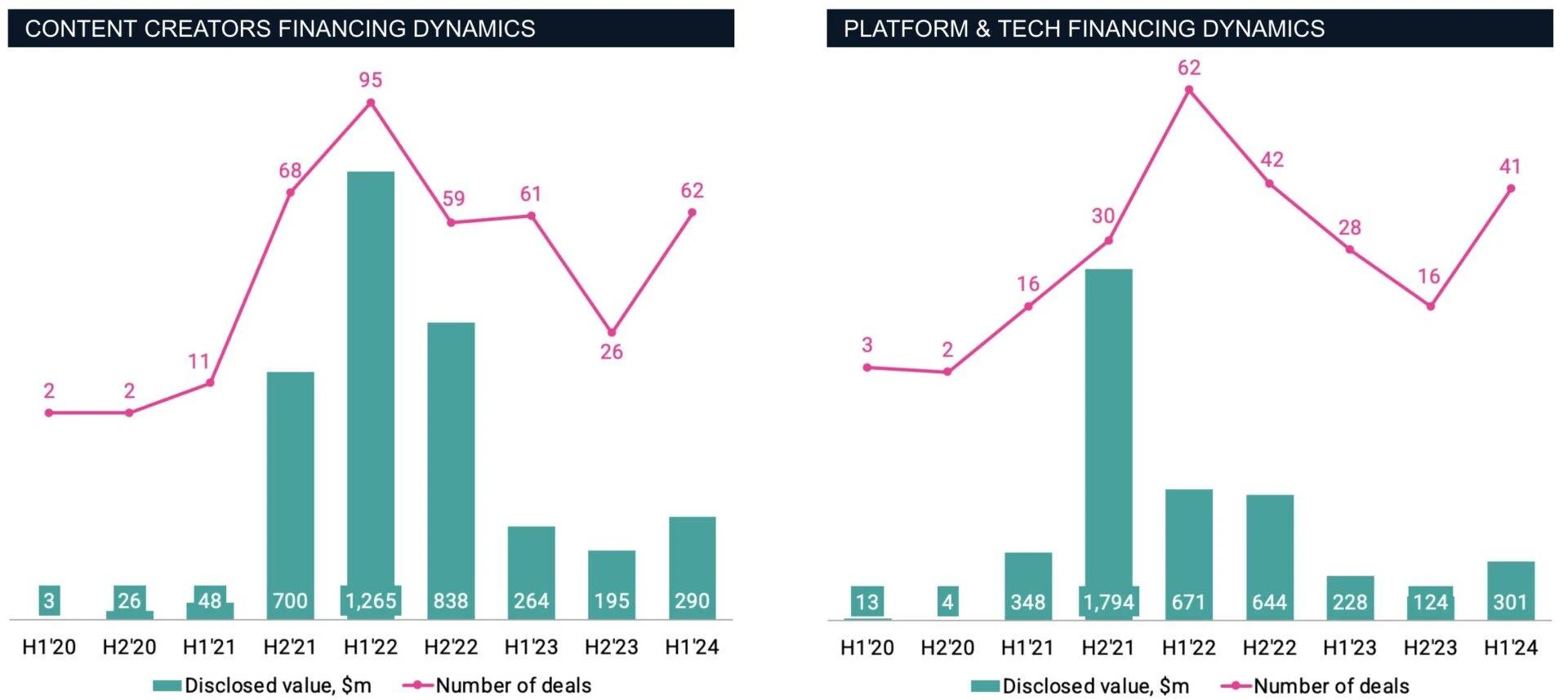

2020 年,NFT 概念——大多数 Web3 游戏的核心——仍然相对小众。当年共有 9 笔交易宣布,筹集了 4600 万美元(其中 4 笔在内容领域, 5 笔在平台和技术领域)。如此低的活动水平反映了该行业处于早期阶段,且当时主流认知有限。然而,这种情况在 2021 年发生了巨大变化。

随着 NFT 和元宇宙概念逐渐进入主流,并得到越来越多的媒体关注,投资活动显著增加。2021 年,我们看到内容领域有 79 笔交易,平台和技术领域有 46 笔交易,总交易金额达到 29 亿美元,与前一年相比大幅增长。这种增长部分归因于“边玩边赚”游戏的普及,以及像 Axie Infinity 这样的早期先锋的 成功 ,这些项目迅速成为加密爱好者和投资者关注的焦点。

注意:为了更清晰地展示,内容与平台混合的项目已被排除。

对内容创作者的投资最初在 2020 年占总融资轮次的 40% ,近年来明显超过了平台和科技初创公司,无论是在融资数量还是总资本投入上,都占据了 Web3 领域总筹资金额和交易数量的 60% 以上。这可能是因为游戏开发工作室相比于游戏生态系统的其他参与者,具有更大的规模潜力和/或更快的回报速度。在 2022 年上半年,投资热潮达到顶峰,内容初创公司完成了 96 轮融资,而平台和科技公司则完成了 62 轮。

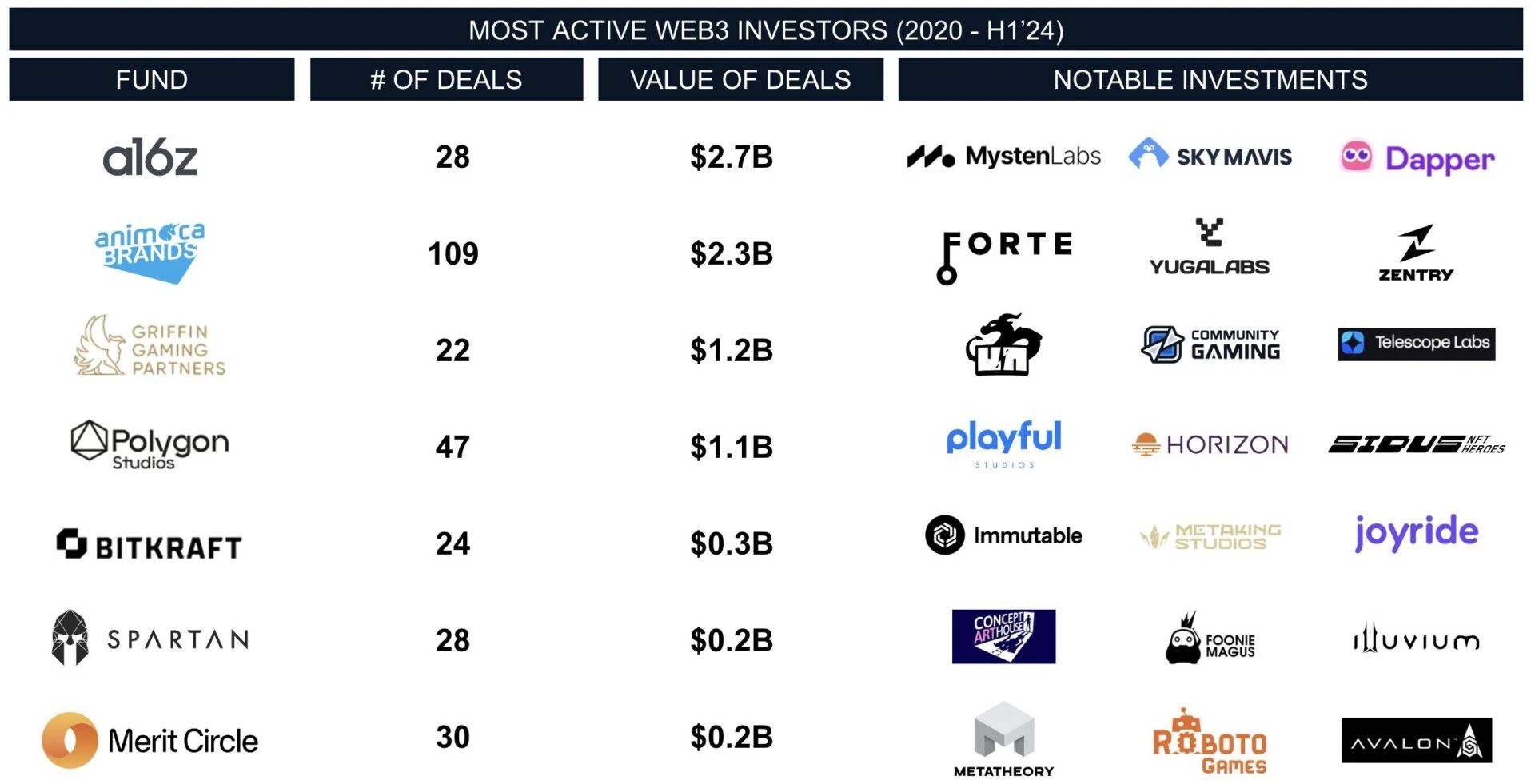

在此期间,一些最受关注的风投主导的投资包括 Forte、Sorare、Yugalabs 和 Mysten Labs。这四家初创公司共吸引了近 24 亿美元,占 2020 至 2024 年迄今为止加密游戏总投资额的近 30% 。

在最活跃的投资者中,香港的 Animoca Brands (ASX: AB 1)尤为突出,几乎参与了所有重要交易。Animoca Brands 参与了 109 轮融资,总金额达 23 亿美元,已成为该领域的领导者。另一位重要投资者是 Andreessen Horowitz (a16z),这家常见于我们 风投排名 的基金,通过 28 笔交易投资了 27 亿美元。 Griffin Gaming Partners 和 BITKRAFT 同时涉足 Web3 和游戏领域,而 Polygon 、 Merit Circle 和 Spartan Group 则主要关注加密领域。如今,市场不再仅由加密公司主导;主流风投公司也愈发热衷于发掘和投资新兴技术,寻求超额回报。

Web3 游戏初创公司的退出

然而,并购市场的情况有所不同。这个市场仍处于早期阶段,许多初创公司尚未发展到成为收购目标的程度。P2E 和元宇宙趋势虽然吸引了投资者的关注,但这些概念在大多数情况下的实施并不理想。

尽管市场上有一些收购者,但此类交易仍相对少见。例如, Wemade 以 1.15 亿美元收购 SundayToz 是该领域最大的一笔 收购 。同时,Animoca Brands 至少参与了六笔并购交易,但大多数交易的财务细节并未披露。

相比传统游戏行业更为普遍的并购活动,加密游戏市场的退出案例较少。比如, NFT Tech 以 600 万美元 收购 Run It Wild 或 Pioneer 以 400 万美元 收购 Bark Ventures,这些都是该领域常见的小规模并购。我们记录了从 2020 年到 2024 年至今的 33 笔并购交易,总披露金额为 1.46 亿美元。

高额投资与有限退出之间的鲜明对比突显了加密游戏行业仍处于早期阶段。虽然预计并购活动可能会增加,但该行业首先需要展示其成熟度。

关键要点

-

比特币相关投资激增: 2021 和 2022 年的比特币牛市显著推动了投资活动。然而,目前的牛市未能像以往一样激发投资者的兴趣和信心。

-

加密市场寒冬效应:尽管比特币价格下跌并未直接影响投资活动,但一系列负面新闻加剧了这一趋势,削弱了加密爱好者和投资者的信任。

-

内容为主的投资优势:内容创作者持续吸引比平台和科技公司更多的资金,并且在 Web3 领域中实现了最大的退出。

-

高投资与有限并购的反差:尽管投资额很高,但并购活动仍然较少,这表明市场仍处于早期阶段。随着加密游戏市场的成熟,我们预计并购活动的频率和规模将增加,逐步接近传统游戏行业。

没有一种通用的成功之路。投资者和开发者都认识到,随着新兴技术融入日常生活,新机会正在不断涌现。然而,目前市场上还没有被广泛接受的商业策略来创造独特的游戏体验,现在的做法大多是投资者的猜测。各大工作室正在尝试不同的商业模式:有些专注于“玩赚”机制,而另一些则主要依靠一次性 NFT 转售或 Token 上市来获取收入。

2024 年上半年,Web3 游戏相关的融资活动开始逐步回暖。这一趋势会持续下去,还是会成为过去?我们是否会看到顶级游戏利用区块链技术来增强玩家的积极参与?这些问题依然悬而未决,它们将影响市场的未来走向以及比特币的价格。