原创 | Odaily星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

随着加密市场昨日极速下行,关于 Ethena 及其稳定币 USDe 的风险讨论再次被摆上了台面。

Dune 数据显示,截至发文 USDe 的供应量已从峰值时的逾 36 亿枚缩减至约 31 亿枚,其中昨日一天的供应缩减便达到了约 9500 万枚。关于 USDe 流通缩减的原因, 本质上其实是下行趋势下的资金费率套利空间在缩小,甚至于会阶段性地转变为负值,投资者出于避险以及调整套利策略等缘由选择了减仓。

在偏恐慌的市场情绪,也有一部分用户担心 USDe 难以承接大规模的赎回压力,甚至于部分用户开始将 USDe 与 UST 放在一起比较,担心前者会出现类似于后者的死亡螺旋。

在我们看来, USDe 固然有着自己的风险,但将其与 UST 类比并不公平,二者的设计机制差异决定了它们是两种完全不同的系统,承压时的响应逻辑也截然不同。即便是在最极端的环境下,USDe 也只有在出现几项可监测的极端条件后(下文会细说),才可能出现不可逆的系统性创伤。

Ethena:资金费率套利协议

对于不太熟悉 Ethena 的用户而言,在阅读本文之前可以先行阅读《 浅析 Ethena Labs:估值 3 亿美元,Arthur Hayes 眼中的稳定币颠覆者 》。

简而言之, Ethena 本质上其实就是资金费率套利协议,USDe 是一个由等量的现货多头(现只支持 ETH 和 BTC)以及期货空头共同构成抵押的新型稳定币。

USDe 最大的标签为“Delta 中性”。所谓 Delta,在金融学中是一个用以衡量基础资产价格变动对投资组合变化影响幅度的指标。结合 USDe 的产品性质来看,由于该稳定币的抵押资产由等量的现货多头以及期货空头共同构成,现货持仓的 Delta 值为“ 1 ”,期货空头敞口的 Delta 值为“-1 ”,二者对冲之后的 Delta 值为“ 0 ”,即实现了“Delta 中性”。

相较于传统稳定币项目,USDe 最大的特点在于其更具想象力的收益率空间。

-

一是来自于现货多头质押的稳定收益。Ethena 支持将现货 ETH 通过 Lido 等流动性质押衍生协议进行质押,从而赚取 3% - 5% 的年化收益。

-

二是来自于期货空头资金费率的不稳定收益。熟悉合约的用户都了解资金费率的概念,虽然资金费率是一个不稳定因素,但对于空头头寸而言, 长期来看资金费率为正的时间占大多数,这也意味着整体上收益会呈正向。

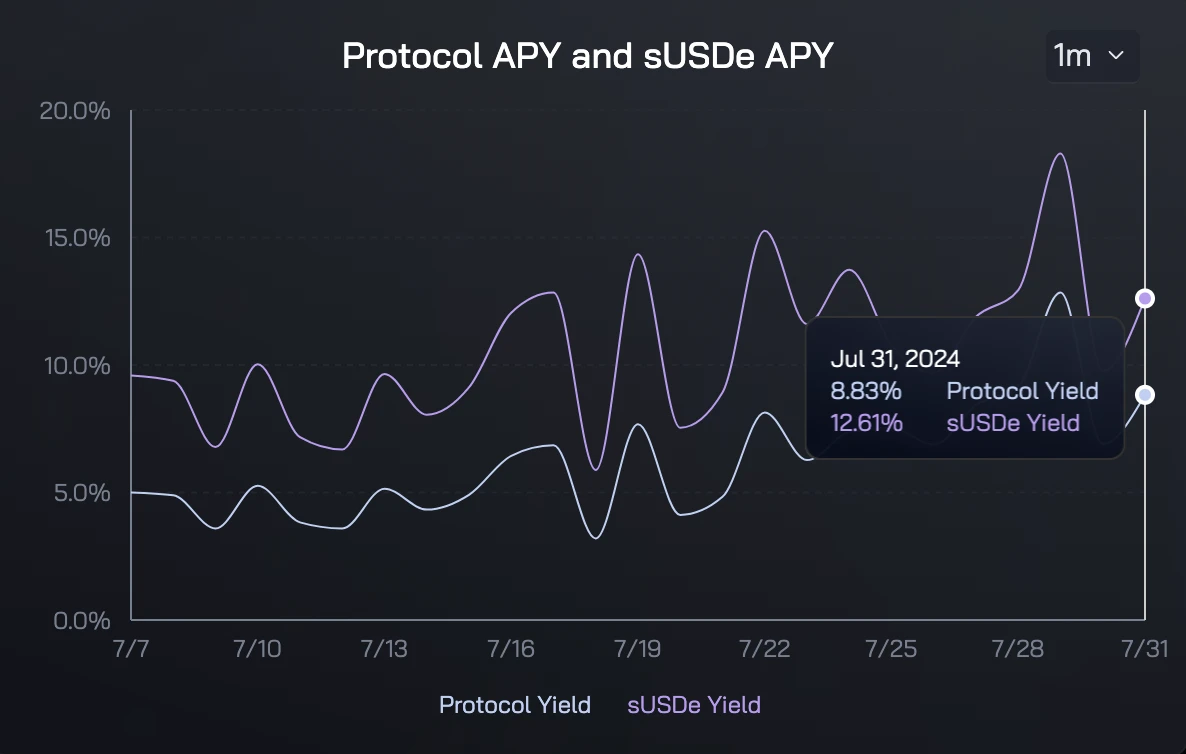

两项收益的叠加为 Ethena 实现了可观的收益率 (Ethena 官网公布的最新一期协议收益率为 8.83% ,sUSDe 收益为 12.61% ),常规情况下可持续性地超过以 sDAI 的国债类收益产品,这也使得 USDe 成为了当下市场吸引力最强的稳定币产品。

-

Odaily 注:Ethena 官网所给出的收益率数据往往会有数日延迟,最新数据尚未更新。

USDe 和 UST 的本质差异

UST 的故事已经结束太久了,老玩家们可能也都忘了它的设计模型。

在 Terra 的经济模型中,UST 价格稳定系通过套利系统和协议机制来调控,市场参与者可以通过销毁等值的 LUNA 来铸造 UST,反之也可以销毁 UST 兑换为等值的 LUNA。

举例说明,如果对 UST 的需求超过供应(假设价格为 1.01 美元),套利者有机会在链上销毁 LUNA 并铸造 UST,再将差价作为公开市场上的利润;反过来如果 UST 的供应大于需求(假设价格为 0.98 美元),套利者则能够以不到 1 美元的价格购买 1 UST,继而销毁并铸造 1 美元的 LUNA 获利。

UST 的设计模型存在两个根本性的问题,一是 UST 本身并没有足额价值支撑,完全基于算法维护;二是在 UST、LUNA 双双下跌的极端行情下,其内置的平衡机制将丧失调控能力,甚至会成为反噬系统的双刃剑 —— 套利程序会加速 LUNA 的下跌,进而加剧恐慌情绪。

这也是 USDe 与 UST 的本质区别所在。

-

USDe 本质上仍有着足额的“现货+期货”仓位支撑, Ethena 创始人 Guy Young 昨日也提到 USDe 的抵押率始终保持在 101% 以上,而 UST 则是在没有充分抵押的前提下作出了锚定 1 美元的空口承诺。

-

此外,UST 的运转必须依赖于 LUNA,后者波动性的币价会对系统本身造成影响;而 USDe 的运行与 ENA 并无绑定关系,ENA 哪怕是归零也不会直接造成系统崩塌。

在这样的本质区别下,USDe 和 UST 在面临大规模赎回时的响应方案也有所不同。UST 当年在面临平衡机制失效的情况下,只能四处寻求 Jump 等外部资金救助,而 USDe 则只需保证抵押资产的赎回顺畅即可 —— 背后涉及到期货的平仓及现货(含已质押现货)的出售,这部分也存在独立风险,下一部分细说。

USDe 的四层风险

关于 USDe 的潜在风险, 哥伦比亚商学院教授、Zero Knowledge Consulting 创始人兼管理合伙人 Austin Campbell 曾发文进行过拆解,我们认为这是当前市场上最好的 USDe 风险分析。

Austin 在文中剖析了 USDe 的四层潜在风险。

-

一是质押层面的安全风险,即质押的安全性及可持续性是否可得以保证。 前文提到过,Ethena 会将现货 ETH 投入质押,以赚取质押收益,但如何质押协议本身遭遇攻击,可能会导致 Ethena 协议本身的抵押资产出现窟窿。

-

二是期货合约开设平台的安全风险。 与质押协议一样,无论是 DEX 还是 CEX 均存在黑客攻击风险,这也可能导致抵押资产的流失。

-

三是合约可用性风险。 随着 Ethena 规模的扩大,其所需要的流动性也在不断增高,有时候交易平台内可能根本没有足够的流动性来进行做空,极端情况或许也没有足够的流动性来进行平仓,甚至平台还会拔网线(比如 312 时,假设一边现货已出售,另一边期货平不掉)…… 这都可能会造成 Ethena 的套利机制失灵,进而使协议面临亏损。

-

四是资金费率风险,这也是当下 USDe 所面临的情况。 虽然空头头寸的资金费率大多数时候为正,但也存在转负的可能性,如果在加权质押收益之后的综合收益率为负,势必会造成协议的流出。

自市场下跌以来, BTC 和 ETH 的资金费率都曾在阶段性地转为负值,这也导致 Ethena 协议在这些时段内均面临亏损。截至发文,BTC 和 ETH 的资金费率仍均为负值,所以协议亏损仍在持续。

后市预判

总而言之,预计在接下来的一段时间内,资金费率或许会因市场恐慌而继续保持在较低水平(包括负值),这也意味着 USDe 很可能继续面临流出 —— 流出在一定意义上也是协议的自我修复。

但从 Ethena 的设计模型来看, 负费率的交易时段本来就是可预测的,换而言之当下的情况本就是 Ethena 正常运行中一个不太常见但必会出现的状态。 就过往的历史规律而言,正费率时段的持续时间往往会更长,这也使得 Ethena 的整体收益预期依旧客观,但在转熊的关口下,历史规律是否依旧奏效,没人知道答案。

我们更倾向于认为, 即便下行趋势会持续,但只要市场不出现太过极端的行情,Ethena 便有着足够的时间来处理赎回。这里最悲观的结果是 USDe 的流通会大幅缩减,但协议本身的运转依旧会奏效。

相对而言, 更为危险的依旧是极端行情 —— 主要是前文的第三点风险,因为前两点风险相对概率较低 —— 即交易平台本身的合约流动性出现问题,这将导致 Ethena 的运转逻辑失灵,进而对协议造成不可逆的损伤。