原文作者: Tanay Ved

原文编译:Kate, 火星财经

自 2009 年比特币的创世区块被开采以来,已经过去了 15 年,这标志着一种革命性货币体系的诞生。比特币的引入为 1.6 万亿美元数字资产经济的出现奠定了基础,成为许多人进入区块链和数字资产世界的首个门户。如今, 15 年过去了,业界正急切地等待比特币历史上的关键时刻:现货 ETF 的推出。随着我们接近这一里程碑,我们正在进入最大的加密资产和网络的新阶段。在本期 Coin Metrics 中,我们深入研究了数字资产市场结构,并研究了引领我们进入这一激动人心的章节的动态。

ETF 之路

推出比特币现货交易所交易基金 (ETF) 的过程漫长而充满挑战,但却是前所未有的。2023 年标志着「Cointucky Derby」的开始,这一时期的特点是,包括贝莱德、富达、 VanEck 等在内的领先资产管理公司和金融机构提交了 11 份现货 ETF 申请。我们看到发行人与美国证券交易委员会 (SEC) 之间进行了复杂的对话,深入探讨了拟议 ETF 的运营和结构上的细微差别。这些讨论揭示了一些关键方面,如 ETF 托管人的选择、赎回机制采用现金创造模式的决定、费用结构、促进现金创造和赎回过程的授权参与者,以及考虑初始注资以促进资金流入。

随着美国证券交易委员会 (SEC) 1 月 10 日的最后期限越来越近,对 S-1 文件的最终修订突显出一场竞争激烈的收费结构之战:ARK 将管理费从 0.8% 降至 0.25% ,与富达 ( Fidelity ) 的 0.39% 和贝莱德 ( BlackRock ) 的 0.2% 形成竞争,而最低的长期收费来自 Bitwise ,为 0.24% 。很明显,发行者优先考虑的是市场份额而不是短期利润,这表明围绕资金流入可能会出现大量需求。该行业对现货比特币 ETF 的期待显而易见,参与者热切地关注着每一次更新,发行方也在战略上定位自己,以获得相当大的资产管理规模。

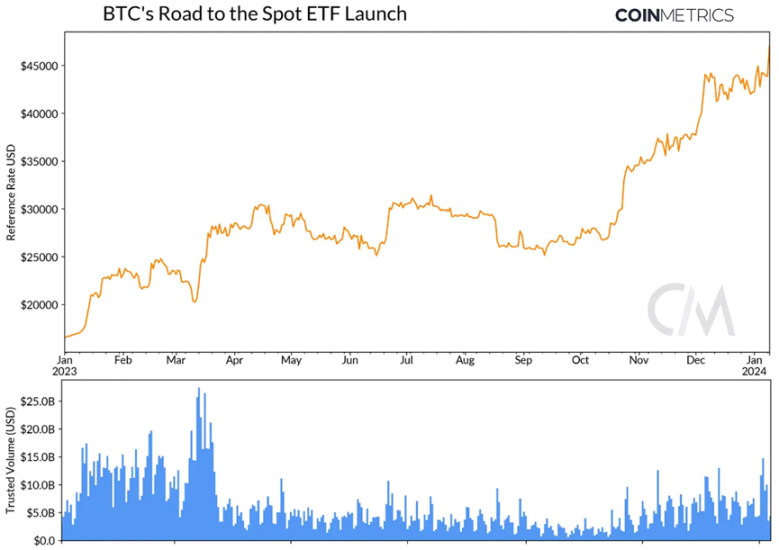

来源:Coin Metrics Reference Rates & Market Data Feed

这种情绪反映在比特币的价格上,比特币在 2023 年飙升了 156% 。可信赖现货交易量在第一季度出现反弹,但在 3 月份硅谷银行 ( Silicon Valley Bank ) 危机之后,经历了一段停滞期。然而,在 ETF 预期的支持下,交易量又开始回升——目前平均约为 100 亿美元,尽管低于 FTX 崩溃前的交易量。比特币的流动性也将是实现该资产高效交易的关键因素,尤其是在 ETF 即将问世的情况下。

现货和期货交易所动态

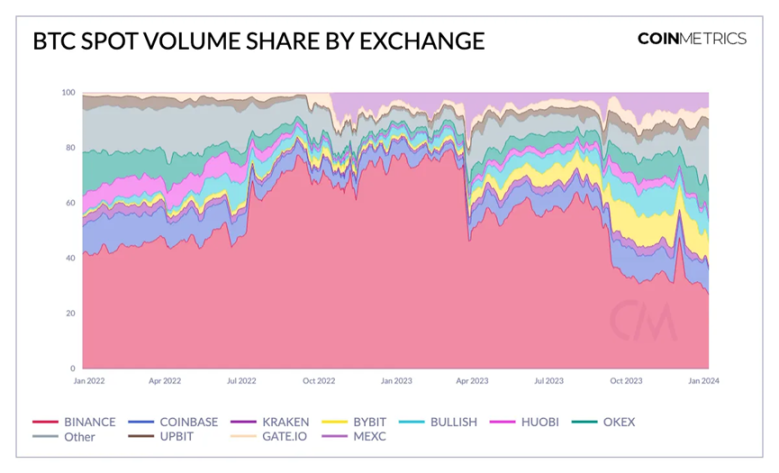

比特币现货交易量在各交易所的份额揭示了一个日益分散的交易所图景。这反映在币安的主导地位从第一季度的 75% 以上下降到 2024 年 1 月的 30% 以下。 Coinbase 和 Bullish 等其他交易所也从中受益,从而导致中心化交易所的交易量分布更加均匀。

来源:Coin Metrics Market Data

围绕交易所的作用,几个悬而未决的问题依然存在,尤其是考虑到现货 ETF 推出带来的成本效益结构。然而,投资者现在将有另一种途径来接触比特币,这有助于满足不同人群的风险承受能力。虽然一些人可能会寻求一种安全、经济的方式来投资比特币,这使得 ETF 的引入带来巨大的好处,但其他人可能更喜欢自我托管比特币的能力,而交易所可以作为一个重要的门户。

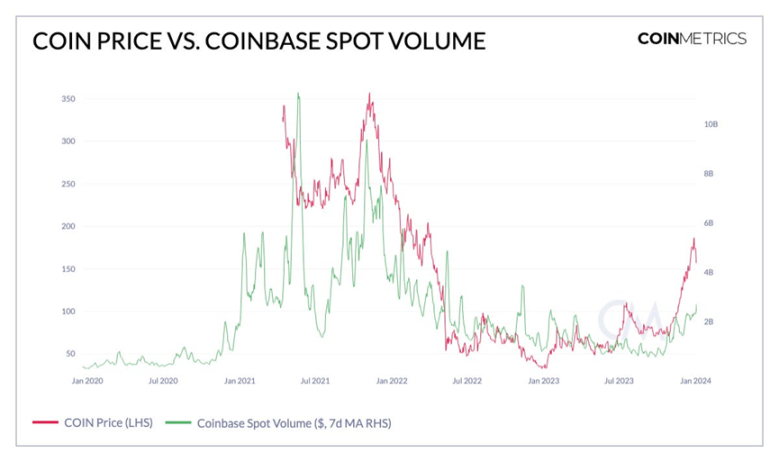

来源:Coin Metrics Market Data & Google Finance

在岸交易所的角色也将受到密切关注。然而,随着 Coinbase 扮演大多数申请者的托管人角色,这家美国最大的交易所可能不仅受益于其多样化商业模式的额外收入来源,而且随着更多参与者加入竞争,交易量可能会增加。随着最近数字资产市场的反弹,Coinbase 的平均现货交易量已经攀升至 25 亿美元以上,并可能随着市场活动的持续而继续增长。

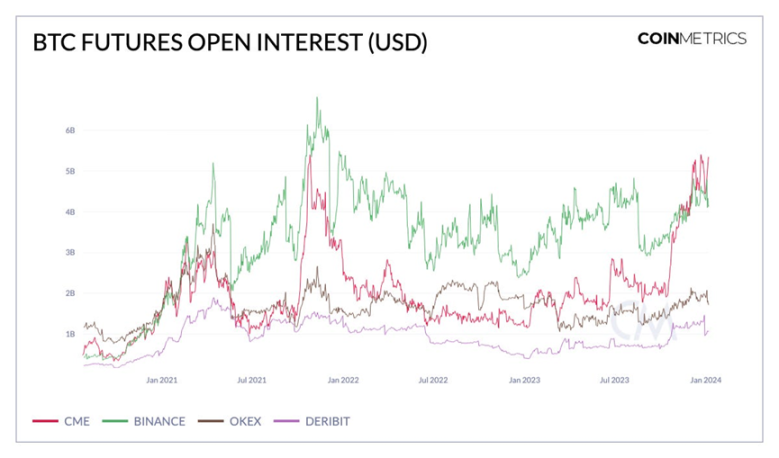

来源:Coin Metrics Market Data

衍生品格局在形成 ETF 之前的市场结构动态方面发挥了重要作用。随着芝加哥商品交易所 (CME) 期货未平仓合约飙升至 54 亿美元,我们看到数字资产市场正从主要由散户驱动转变为一个更活跃的机构竞争环境。随着一大批管理着数万亿美元资产的金融顾问、注册投资顾问 (RIA) 和家族办公室越来越多地将比特币纳入传统投资组合,这一趋势可能会进一步扩大。

尽管围绕 ETF 的一周可能会加剧短期波动,正如上周美国证券交易委员会 (SEC) 可能拒绝所有 ETF 申请的非同寻常的报道导致未平仓合约大幅减少所见证的那样,但长期前景描绘了一幅不同的图景。

波动率和回报特征

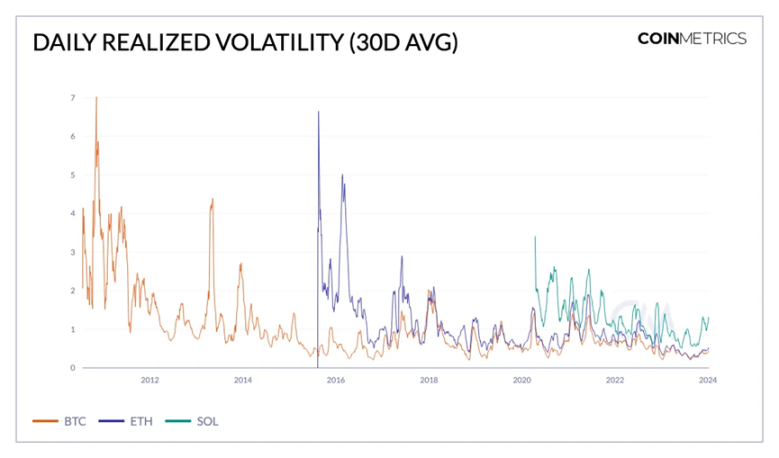

比特币和其他加密资产的历史波动性经常成为批评的焦点,将它们视为高风险投资。虽然在早期阶段尤其如此,但从长期来看,比特币的平均已实现波动率呈下降趋势,表明其已演变为一种更成熟的资产。下图显示了 ETH 和 SOL 的类似趋势,它们在较晚阶段进入市场,相对于 BTC 表现出更大的波动性。在加密资产领域,很明显,这些资产表现出不同程度的波动性和成熟度,从而影响其整体市场结构和在投资组合中的作用。

来源:Coin Metrics Market Data

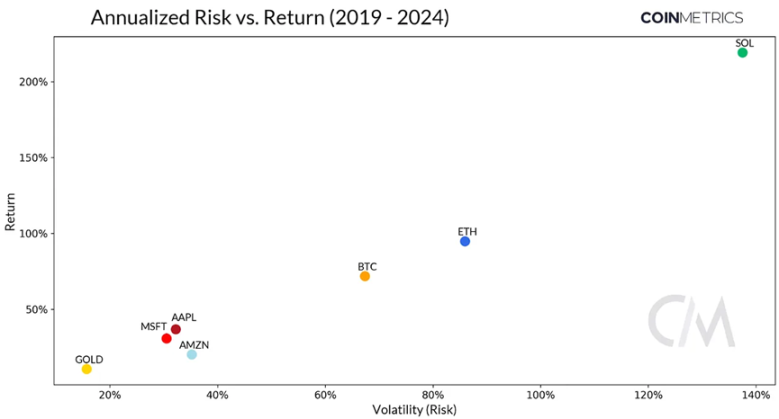

在 5 年的时间里,将数字资产的风险和回报与可投资领域的其他资产相提并论,可以揭示出它们在投资组合中的作用。黄金等传统资产的风险和回报潜力最低,因此具有避险的地位,与苹果 (Apple)、微软 ( Microsoft ) 和亚马逊 (Amazon) 等大盘股相比,黄金处于另一个宇宙。这些大盘股都具有相似的特点。另一方面,图表中所示的数字资产显示出明显的特征。比特币作为开创性和最大的数字资产,其波动性低于 ETH 和 SOL,但比科技股提供更大的回报潜力,这表明它正在演变成一种成熟但以增长为导向的资产。此外,它与传统资产在很大程度上不相关的性质进一步凸显了它在多元化投资组合中的价值,并增强了它对寻求不相关回报的投资者的吸引力。

来源:Coin Metrics Reference Rates & Google Finance

总而言之,这些特点巩固了比特币作为可能获得现货 ETF 工具的首要、最大和最具流动性的数字资产的地位——这证明了它的市场成熟度。由于 ETH 表现出类似的特征,它将成为下一个效仿的对象。

结论

比特币从一种新颖的数字货币到一种成熟的、全球公认的网络和资产类别的旅程即将实现。现货 ETF 的出现是朝着这个方向迈出的重要一步,是一个分水岭,结束了长达十年的探索,也是市场演变的关键时刻。随着我们进入最大的加密资产的新阶段,比特币不仅在数字资产生态系统领域,而且在全球金融舞台上都将巩固其重要性。