USDC危机之后,浅析现阶段稳定币市场格局与未来展望

从以 USDT 与 USDC 为代表的中心化稳定币,到 DAI 与 FRAX 主宰的超额抵押稳定币,再到 UST 的兴起与衰落,稳定币市场在不断发展。我们希望通过本篇报告展示稳定币市场的现状,并展望稳定币市场的未来发展前景。

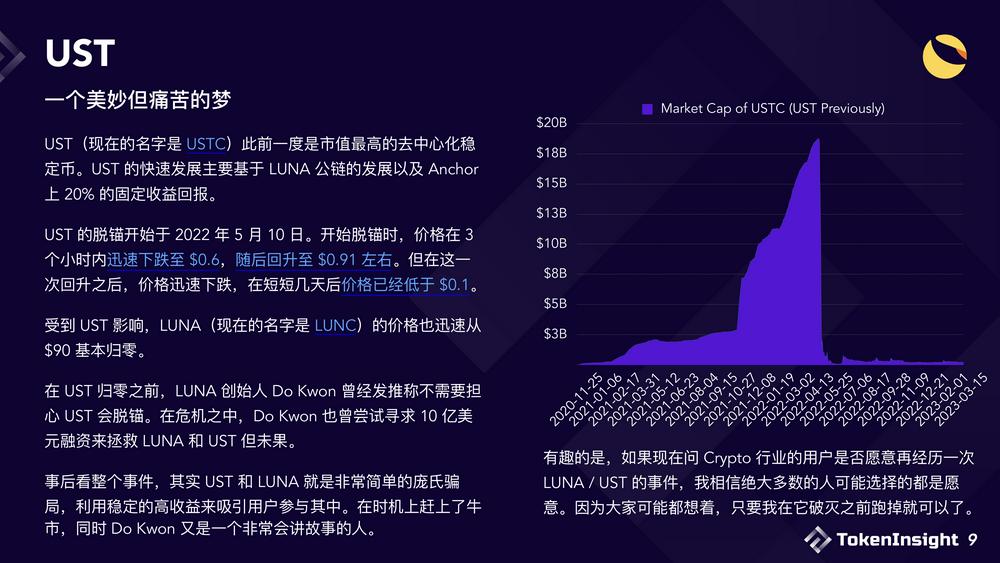

稳定币一般分为三种,储备资产背书、超额抵押和算法。储备资产背书的稳定币最为常见,不过他们也最中心化。去中心化的稳定币一般采用超额抵押的机制。算法稳定币在 Terra(LUNA)崩盘后已经逐渐消失了。

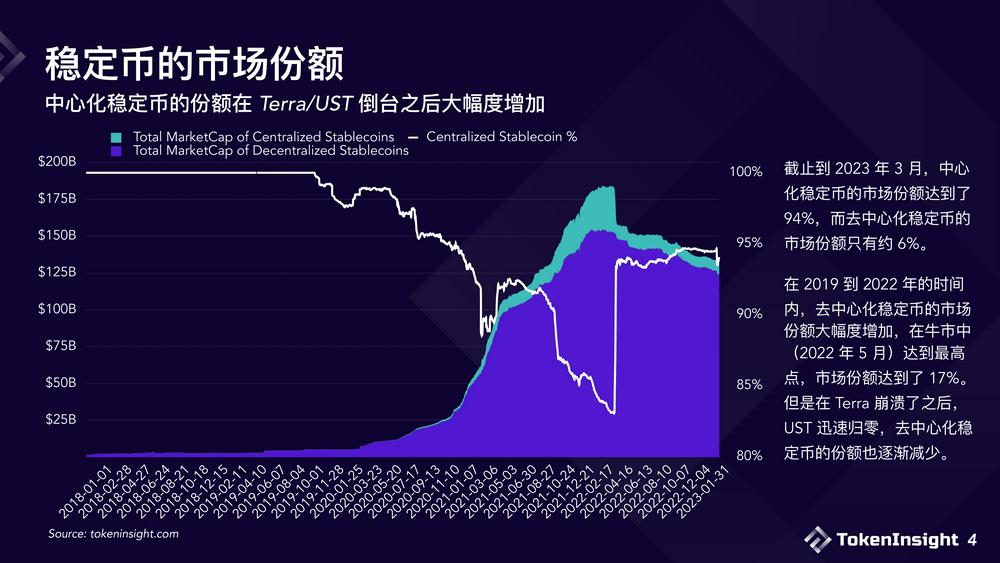

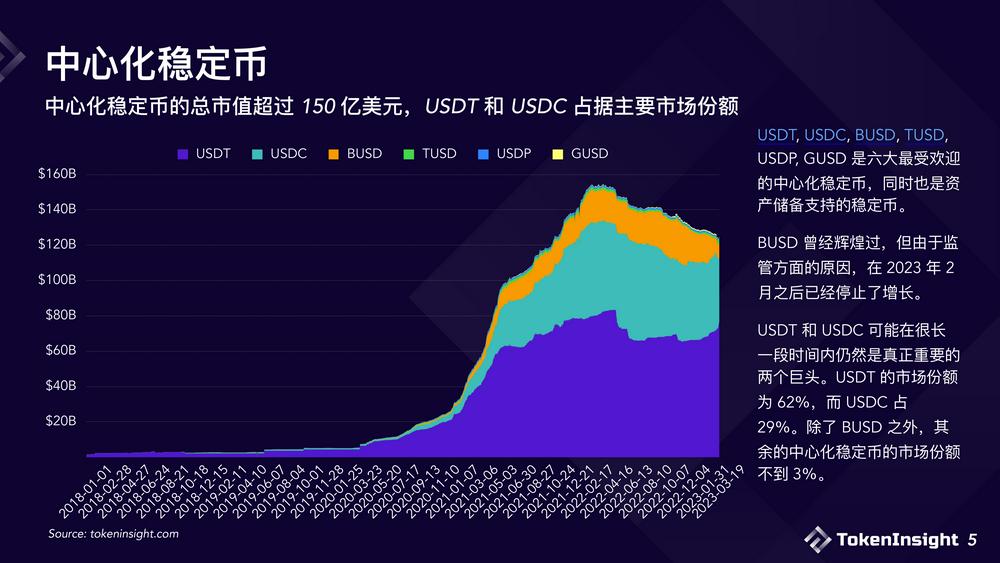

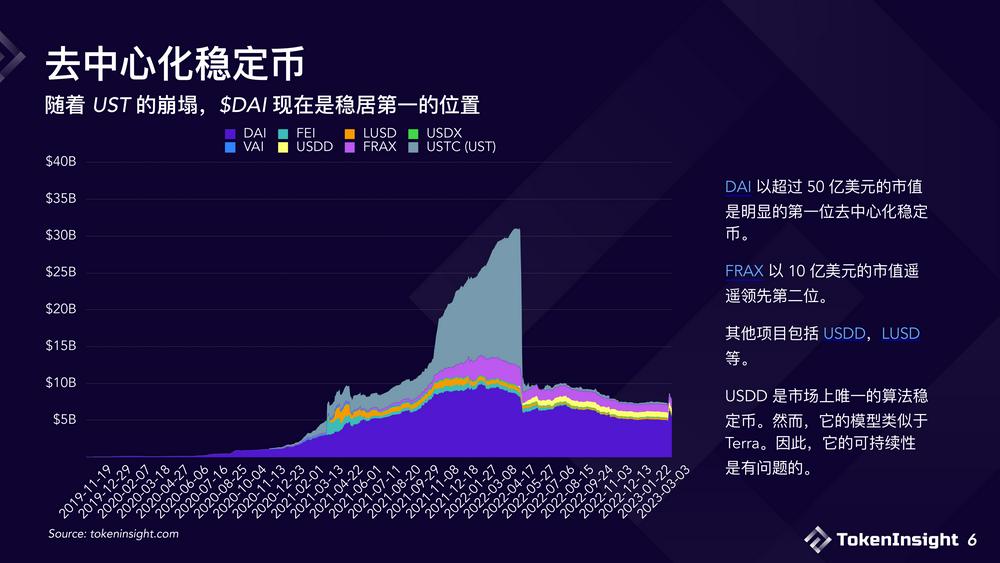

截止到 2023 年 3 月,中心化稳定币的市场份额达到了 94% ,而去中心化稳定币的市场份额只有约 6% 。在 2019 到 2022 年的时间内,去中心化稳定币的市场份额大幅度增加,在牛市中(2022 年 5 月)达到最高点,市场份额达到了 17% 。但是在 Terra 崩溃了之后,UST 迅速归零,去中心化稳定币的份额也逐渐减少。

主要的中心化稳定币包括 USDT、USDC 和 BUSD。然而由于监管方面的原因,BUSD 自 2023 年 2 月起不再增发,USDT 和 USDC 势将形成双足鼎立的局面。二者之中 USDT 目前小幅领先。

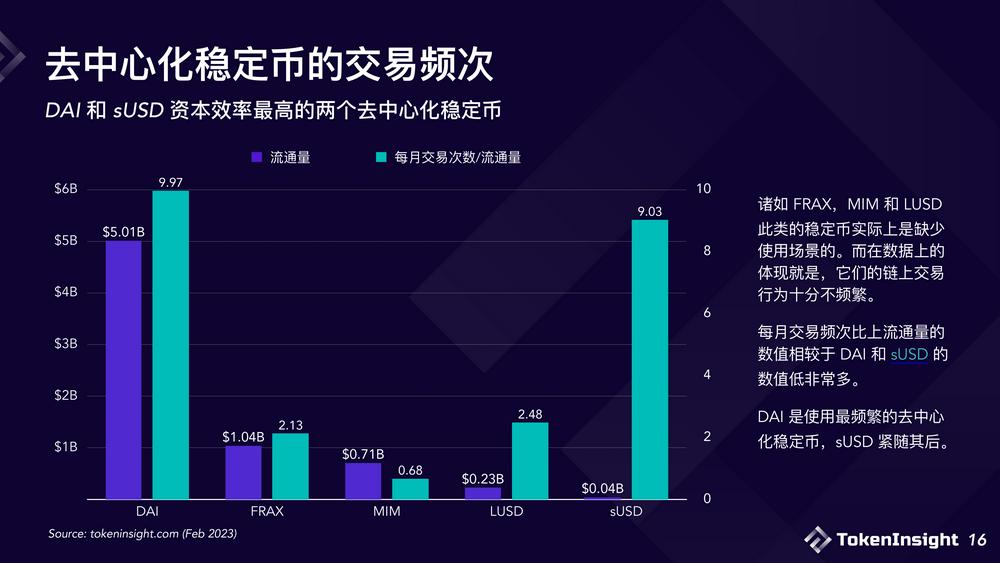

去中心化稳定币也是双足鼎立,不过 DAI 的领先优势要大得多,它比 FRAX 大五倍。

然而这俩名义上的去中心化稳定币更像是换了个壳的 USDC。在硅谷银行引发 USDC 价格下跌后,DAI 和 FRAX 的价格同步下跌,因为这俩稳定币背后的抵押物绝大部分是 USDC。

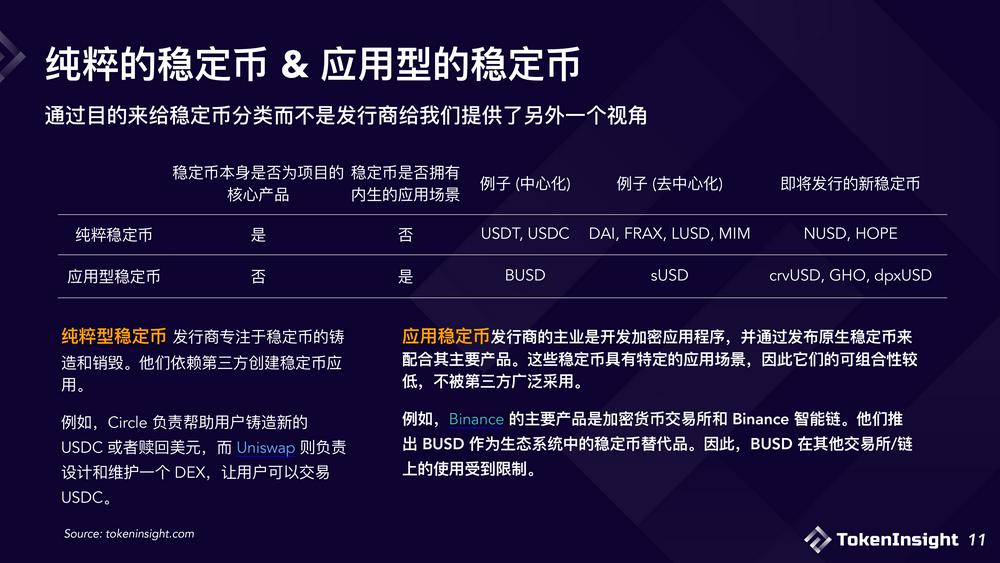

通过目的来给稳定币分类而不是发行商给我们提供了另外一个视角。纯粹型稳定币发行商专注于稳定币的铸造和销毁。而应用稳定币发行商的主业是开发加密协议,并通过发布原生稳定币来配合其主要产品。

因为有天然的应用场景,应用稳定币的普及之路更容易,增长潜力更高,BUSD 和 sUSD 就是证明。

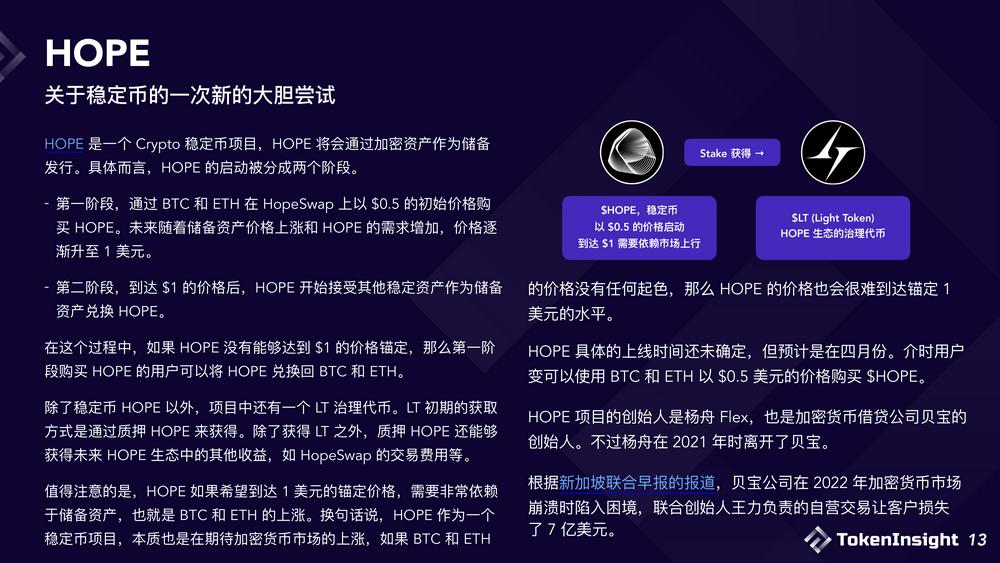

Curve 的 crvUSD 和 Aave 的 GHO 是将改变行业格局的两个即将推出的应用稳定币,因为它们每个都有数十亿的 TVL 准备用作抵押品。

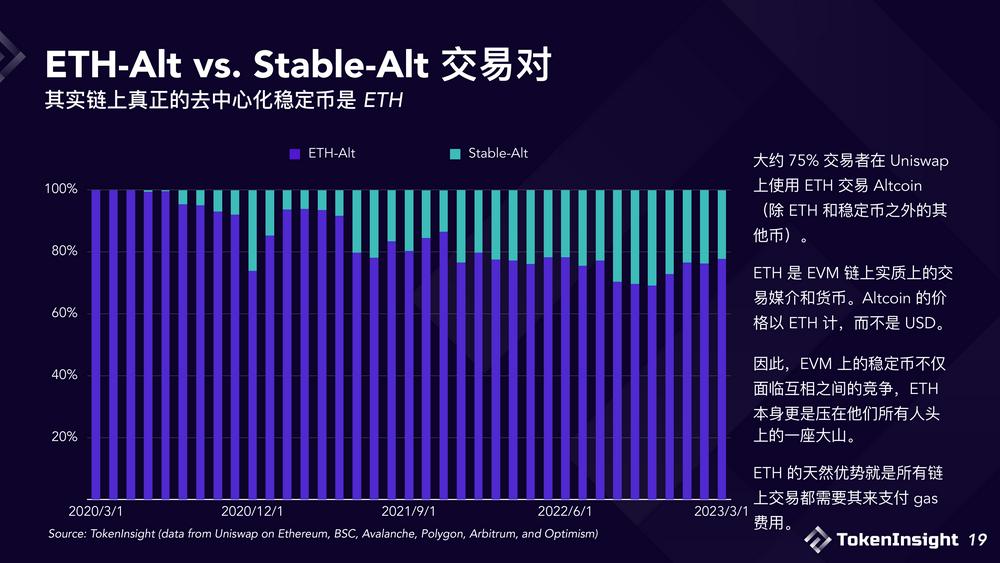

然而,如果我们把 ETH 也纳入考虑范围,那么 ETH 可能才是 Crypto 一直在试图创造的那个货币。