加密友好银行 Signature “软着陆”:收紧用户,主动降加密存款规模

撰文:月之暗面

在SilverGate因未能按时提交10-K报告而遭遇FUD的当下,同为加密友好型银行的Signature Bank在3月2日提交10-K报告,并于3日公布2023Q1中期财务状况更新,向市场证明自己的持续运营能力。

两家银行跟FTX暴雷事件都密不可分,均遭受参与其中或知情不报的质疑和指控。但是Signature Bank在2022年Q4宣布减少加密客户的存款份额,并同期获得超过100亿美元左右的贷款,以缓解用户提款造成的流动性危机。

截止目前,Signature Bank的财务状况逐步稳定,Coinbase、Circle等机构纷纷“弃Silvergate转Signature”,本文将汇总10-K报告和2023Q1中期报告精要,一窥加密银行龙头未来走向。

加密 存款占总存款20%

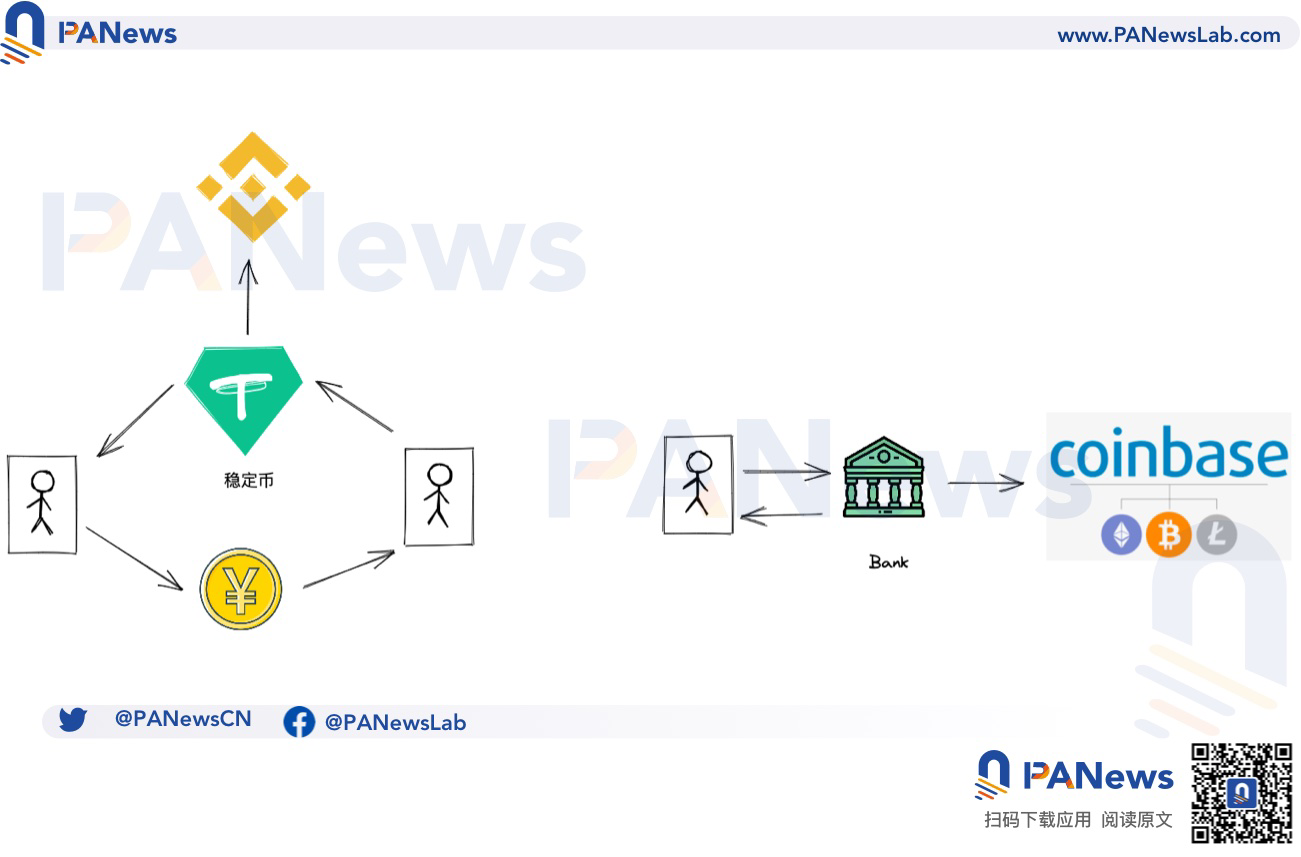

Signature Bank是美国加密生态的重要一环和背后支柱。不同于币安、火币和OK等华人交易所的C2C出入金模式,加密友好型银行给予了美国等地区客户合法的法币出入金通道。换句话说,在华人系交易所中,市场运作的核心是USDT等稳定币,它们承担着法币出入金和加密市场交易对定价的双重作用,而在Coinbase、Kraken、FTX等海外交易所内,整个架构的基础都是银行,不论是Silvergate的SEN还是Signature的SigNet,都承担着连接加密货币和法币的桥梁作用。

这样做的好处实际上要优于稳定币体系,如果没有FTX暴雷危机的话。监管部门可以直接根据银行监管体系来追踪资金流向,交易所和机构等客户也可以放心在银行存放大额资金,个人散户也免去汇兑资金带来的安全问题。

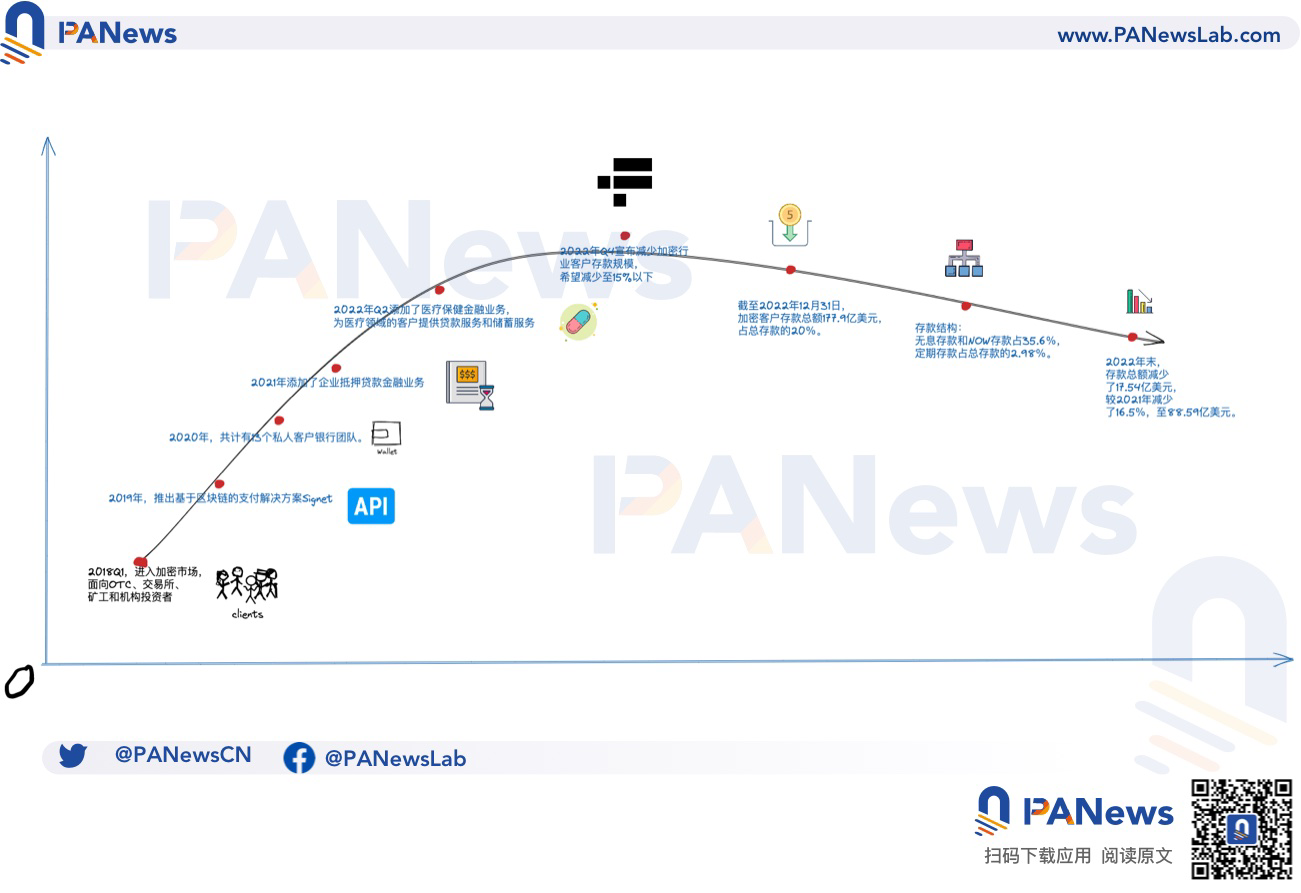

Signature的发迹跟加密货币市场,尤其是交易所密不可分。2018年Signature进入加密市场,主要面向交易所、投资机构、比特币矿工和OTC以及做市商和稳定币发行方提供服务。2019年,推出基于区块链的Signet网络,这也成为吸引加密客户的主要手段。

在遭遇FTX事件后,大部分加密友好型银行均遭遇经营危机。目前的信息披露中,Signature最早在2020年6月Signet便探测到FTX可能存在欺诈行为,但是为了自身利益选择了熟视无睹。2022年Q3,大部分加密友好型银行均出现严重的存款流失问题,按存款金额计,2022年Q3,两家最大的加密银行 Signature Bank 和 Silvergate 分别报告了 8.9% 和 10.8% 的季度跌幅。

2022年第四季度Signature宣布将逐步压缩加密货币存款份额,并逐步退出稳定币市场业务,清退了一些小规模的账户,理想目标是降至15%以下,计划减少80-100亿美元。截至2022年12月31日,Signature存款总额减少了175.4亿美元,其中加密资产减少了123.9亿美元,存款总额降低至885.9亿美元,加密存款总额为177.9亿美元,占总存款的20%左右

目前,Signature有1103.6亿美元的总资产,共计有885.9亿美元的存款,以及742.9亿美元的贷款,80.1亿美元的股权资本和51.7亿美元的管理资产。从存款结构而言,无息存款和NOW存款(可转让支付命令帐户,计息的活期存款)占2022年12月31日总存款的35.6%,定期存款占总存款的2.98%。

事实上,Signature的业务多元化是可主动降低加密存款的前提。Signature在2021年便启动面向企业的金融业务,在2022年Q2启动面向医疗保健方面的业务。业务多元化也是成功的,Signature2022第四季度的净收入为 3.01 亿美元,而年净收入达13亿美元。

一览Signature重要发展节点

现金流不稳健,但具备充足偿付能力

Signature主要的问题在于现金流仍然不稳健,大约260亿的证券投资业务无法及时响应流动性需求,其中主要为MBS(Mortgage-Backed Security,不动产抵押贷款证券),叠加还有大量的贷款需要2年以上的回款周期,并不能立刻响应提款需求。截至2022年12月31日,虽然Signature宣称大约98%的融资贷款都有抵押物,但也有部分无担保的贷款,通常是提供给拥有大量净资产的个人。

此前1月份,华尔街日报报道,FHLB(美国联邦住宅贷款银行)曾在2022年第四季度向Signature提供了100亿美元贷款。在这笔贷款的支持下,Signature仍然可维持的正常运行,为客户提供存贷款服务。但同时,Signature也被要求在每年年初,必须持有未支付的住宅抵押贷款和相关债务本金总额的1.0%的联邦储蓄银行的股票。截至2022年12月31日,FHLB持有102.1亿美元的商业房地产贷款和184.5亿美元的证券,其中部分被用来充当抵押品。

从10-K报告来看,Signature Bank的多元化业务是成功的,并且也并未真正放弃加密市场,其仍然保持跟大部分主流交易所的合作,目前的现金流也具备较为充足的偿付能力。但因为Signature限制小额活动,币安、Coinbase和Kraken都在逐步针对与Signature合作的非企业或散户账户进行限制措施,这对散户来讲并不友好,意味着又少了一个资金出入的渠道。

3月3日,Signature公布其2023年Q1的财务更新说明,主要聚焦点在于存款结构的更新。2023年Q1平均存款额为887.9亿美元,高于2022年12月31日的885.9亿美元,但低于2022年Q4的986亿美元。净存款额减少了约8.26亿美元,其中存款增加了6.82亿美元,但是取款达到了15.1亿美元。

并且,持续压缩贷款规模,以缓解现金流压力,减少较大业务线的贷款余额, 现货抵押贷款额减少约17.1亿美元,并且保证不会以加密资产为贷款抵押物。

目前来看,Signature的财务状况远比Silvergate要好,但收紧与加密用户的合作也成为加密圈的阵痛。