一、行业动态总结

上周加密市场表现出了极强的韧性与弹性,周一至周三在美股上涨的阶段比特币上涨 12% ,周五开始跟随美股回调,但国内时间周六顶住了美股继续回调的压力完成反弹,并在周末继续小幅上涨,周线也完成了强势突破,交易所交易量继续上升来到了 33 Billion USD,截至撰稿比特币收于 24901.2 ,周内上涨 13.47% ,振幅 17.83% ;以太坊收于 1696.07 ,周内上涨 12.08% 振幅 18.55% 。

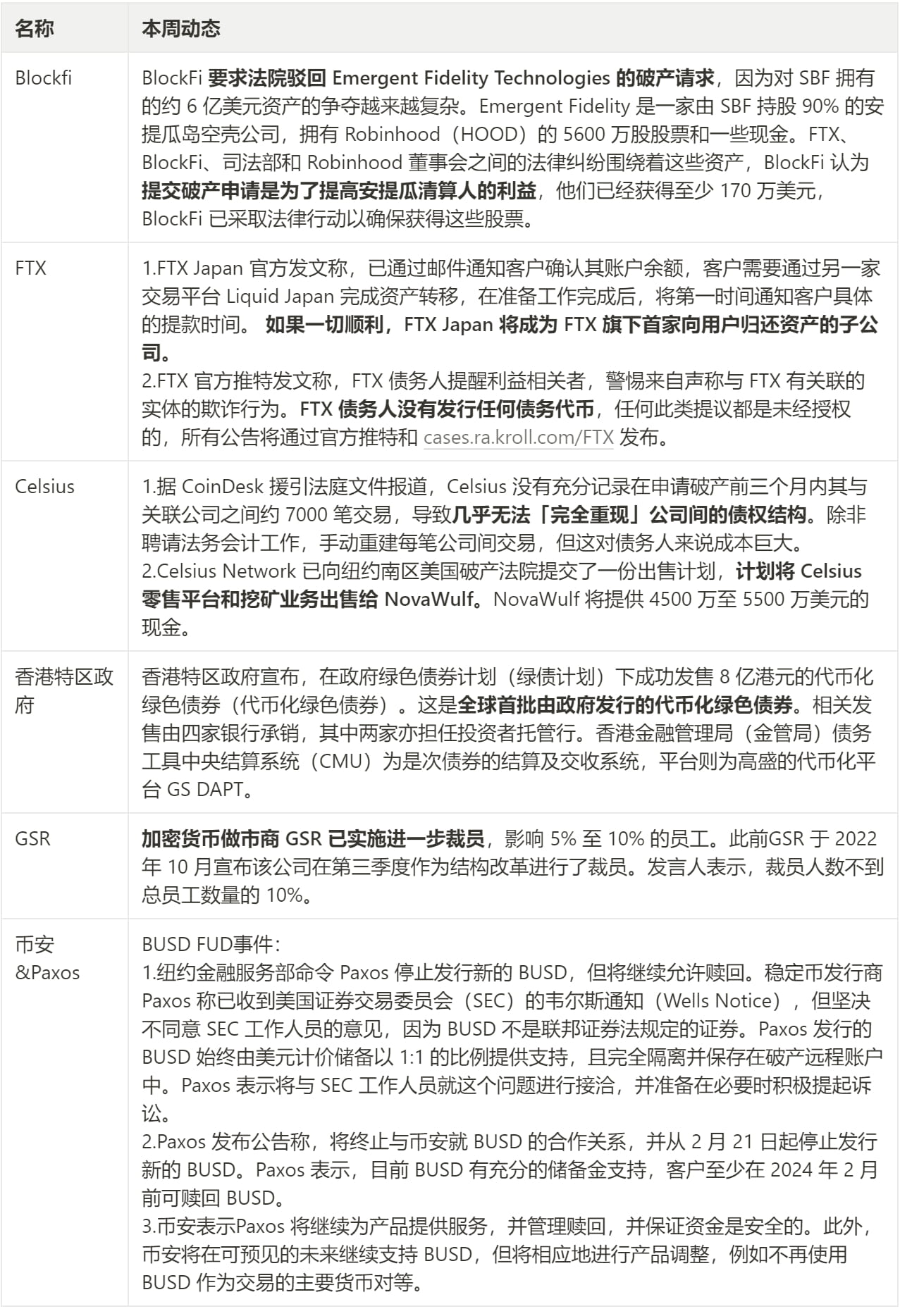

本周消息面其实并没有太大利好,反而颇有利空,首先是SEC起诉 Paxos 发行的 BUSD 是未注册证券,紧接着 Paxos 便宣布结束与 Binance 在 BUSD 上的合作关系,给了 BUSD 一年的时间到 2024 年都可以得到充分支持并可赎回,另外也衍生出了 Binance 下架美国本土 Altcoin 的传言,但目前这个传言已被CZ辟谣,对此 Coinbase 在其官推发言称 稳定币 不是证券,而是一种更公平、高效的 金融 工具,或许当前稳定币的功能及普及度一定程度影响到了法币本身,随之而来的会是更大程度的监管,Coinbase 也表示欢迎监管机构与 政策 制定者对此进行对话。

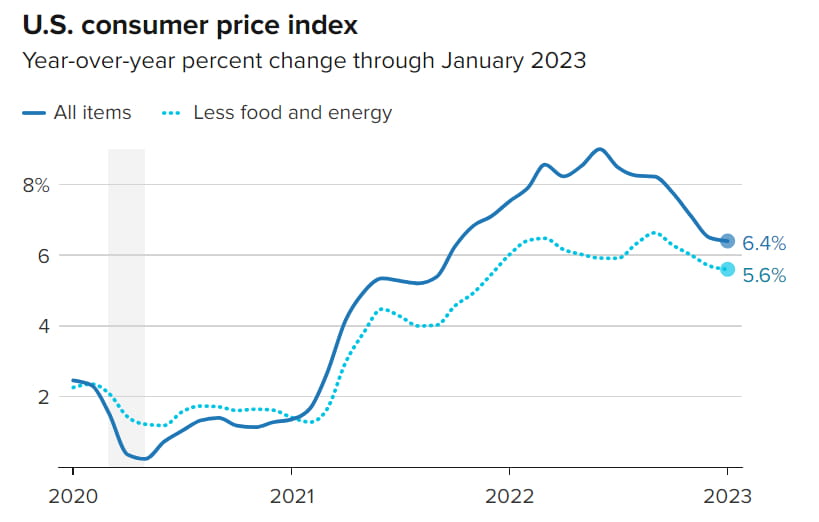

反观美股,本周前三天美股颇有一种持续上涨的感觉,直到周四下午大盘开始跳水,星期五更是低开低走,市场突然变得不顺利,消息面也是突然悲观,然而话题仍然是围绕着加息这个问题展开,空头抓住加息这个把柄可以反复做文章,主要论点还是二月份公布的三大项数据:就业数据,零售数据和 CPI 都指向经济仍然过热。

1 月 CPI 中规中矩,高于预期但低于前值,多空都有话题可做, 1 月份美国消费者价格指数上涨 0.5% ,核心 CPI 上涨 0.4% 推测全年通胀水平还是在 5% ,可见仍然与目标有比较大的差距。

同时鹰王布拉德又适时跳出来说二月加息理应加 50 个基点,尽快达到 FOMC 所认为的具有足够限制性的利率水平,她说不排除 3 月份加 50 个基点的可能性,同时克利夫兰联储行长梅斯特也放出了类似言论。

但这两人均没有投票权,他们的发言更像是成为了空头的炮弹被利用作为打压市场的借口,而这种借口用多了在没有实质性兑现的情况下效应也会越来越低,空方也只能寻找其他不确定性作为新的发力点,本年度至今平均 30 个交易日有 20 天上涨 10 天收阴,整体市场仍然向好,适当回调对于松动筹码兑现利润也有帮助。

行业数据

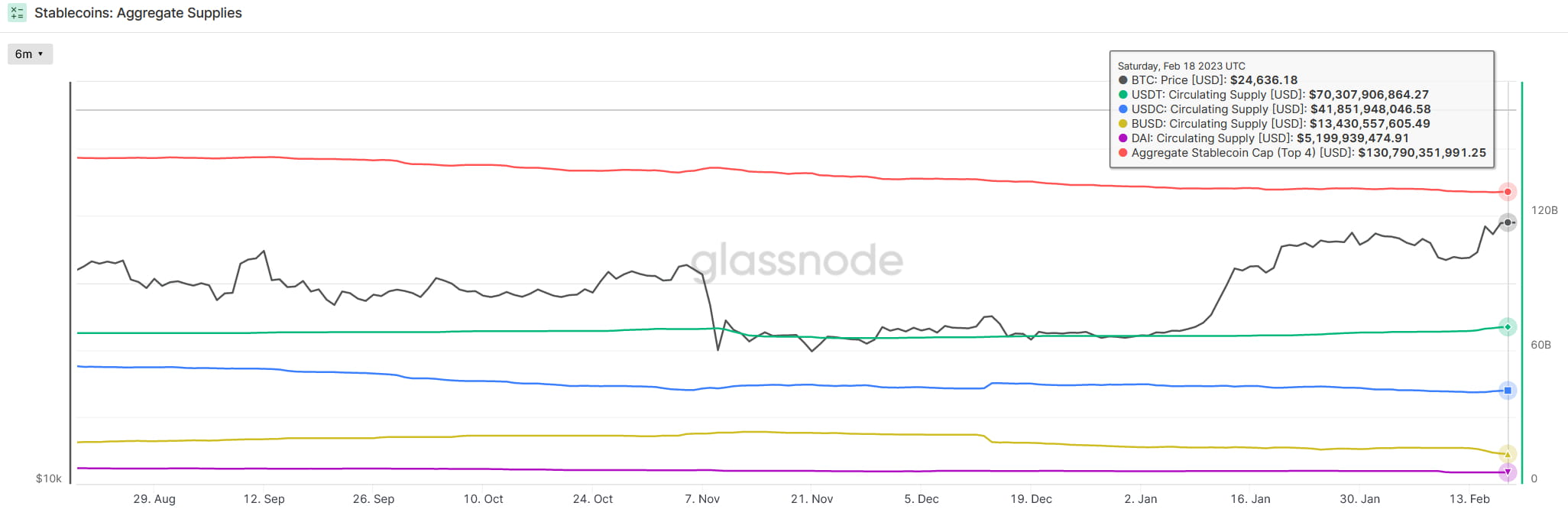

1 )稳定币

-

截止 2023 年 2 月 19 日,前四大稳定币( USDT 、 USDC 、BUSD、DAI)合计供应量约 1307.9 亿,较上周变动不大,小幅减少约 2.3 亿(-0.18% ),币市资金小幅流出。

-

三大法币稳定币中,USDT 的供应量大幅上涨,本周增加约 19.77 亿枚(2.89% ),上涨趋势延续,时隔 8 个月,供应量重回 700 亿之上。USDC 供应量结束连续下跌,本周增加约 5.09 亿枚(1.23% )。

-

与之相反,受美国监管影响,BUSD 供应量本周出现大幅下跌,减少 27.2 亿(-16.84% ),主要由于 Paxos 本周陷入监管风波,其与 币安 合作发行的 BUSD 被美国 SEC 认定为未注册的证券,将遭到起诉(详情见下文机构动态)。受此影响,用户大量出金,或将 BUSD 兑换为 USDT 等其他稳定币。例如,被标记为“Justin Sun”的地址从 Binance 撤出了 3 亿 BUSD 并发送至 Paxos 销毁。由于 Paxos 已被禁止铸造 BUSD,未来一段时间,稳定币市场将保持这一此消彼长的态势。

-

本轮反弹尚未吸引场外资金入场,从数据上看,市场主要由代表欧洲资金的 USDT 推动,而代表美国资金的 USDC 和 BUSD 则在减少。预计未来美国日趋严格的监管可能会会对法币入金造成部分影响,一定程度上影响币市流动性。

2 ) BTC 矿工余额

-

BTC 矿工地址余额表明链上被标记为矿工地址的 BTC 持有余额合计,包括包括 Foundry USA,F 2 Pool,AntPool,Poolin,Binance 等地址。

-

该数据通常用于判断对于矿工对于当前 BTC 价格的兴趣,矿工余额升高时,通常说明筹码处于堆积状态;矿工余额降低时,表明矿工正在抛售或抵押其持有的 BTC。

-

根据 OKLink 数据,最近 6 个月矿工余额处在缓慢下跌趋势,但整体变动不大,矿工仍在积累筹码,截至 2 月 18 日,矿工余额创本年新高。

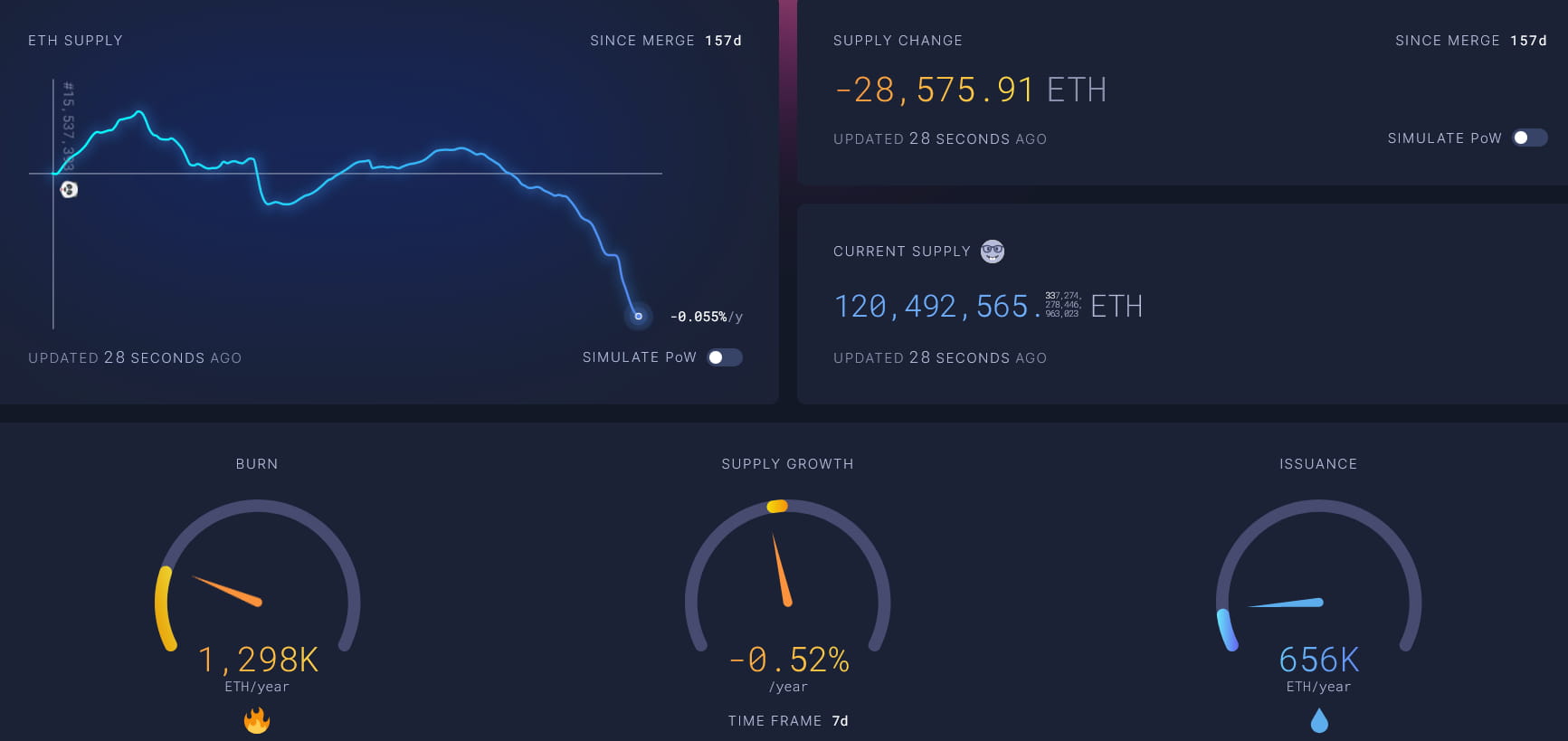

3 ) ETH 通缩数据

-

截止 2 月 19 日,根据 ultrasound.money 数据,本周 ETH 供应量较上周减少约 1.2 万枚,自 The Merge 完成后,ETH 供应量已累计减少 2.85 万枚。以近一周数据推算,年化通胀率为-0.52% 。受 Blur 带动 NFT 交易影响,ETH 通缩再次出现加速。

-

相比 POW 机制下的 ETH,POS 机制下供应量已累计减少约 181 万枚,年化通胀率由 3.5% 下降至-0.52% 。

二、宏观与 技术 分析

市场基本回到了前期平台,后续由于宏观整体仍偏空,依旧有下行的预期,建议逢低加仓,不追高

两年期美债迎来一波上涨,市场开始和 FED 的预期走向一起

纳斯达克指数围绕的年线做盘整

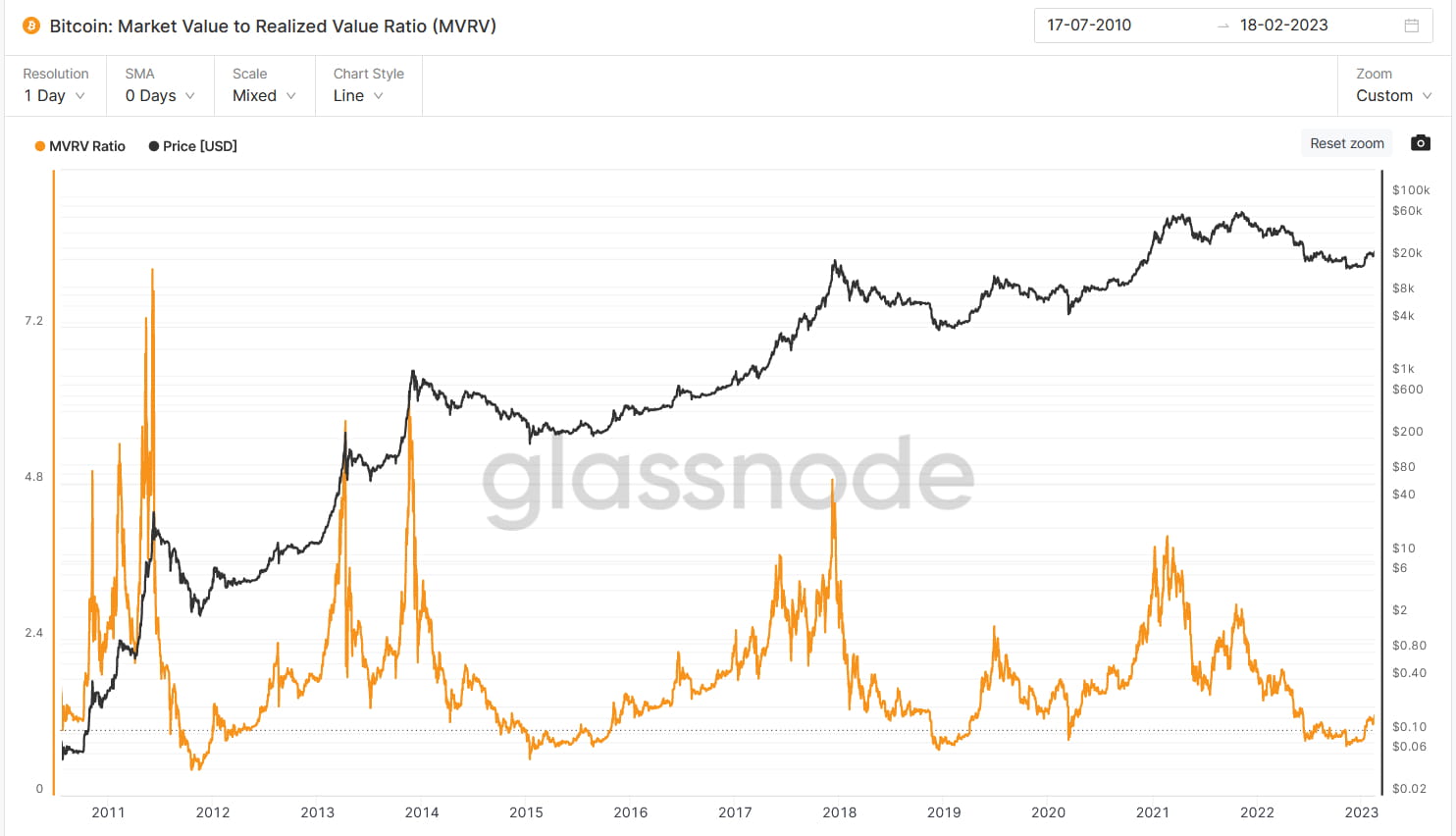

Arh 999 : 0.66

MVRV: 1.24

持币 100 以上地址数下行

所有地址数基本横盘

三、投融资情况总结

投融资回顾

-

2023 年 2 月 13 号至 2 月 19 日,加密 VC 市场披露的投融资事件 27 笔,累计融资金额超过 2.16 亿美元;(https://www.rootdata.com/Fundraising)

-

报告期内,超过 1, 000 w 美金融资额的事件一共六起:

-

瑞士数字资产公司 Taurus SA 通过股权融资筹集了 6500 万美元,瑞士信贷集团领投,德意志银行、百达集团等参投,其产品允许金融公司存储和发行数字资产,并运营着一个受监管的通证化证券交易市场。

-

由 Jump Trading 前研究负责人 Keone Hon 创立的 EVM 兼容 Layer 1 区块链项目 Monad Labs 完成 1900 万美元种子轮融资, Dragonfly Capital 领投。

-

加密指数平台 Alongside 完成 1100 万美元融资, a16z 领投, Coinbase Ventures 等参投。 其首款产品 Alongside Crypto Market Index (AMKT),让人们可以通过单一代币广泛接触整个加密资产市场。

-

Sending.Network 完成 1250 万美金融资,它是一个高性能、开放的 Web3 通信协议,旨在帮助开发人员构建社交去中心化应用程序,并帮助社区访问加密的去中心化群聊平台。

-

GrainChain 宣完成 2900 万美元的融资。迄今为止,GrainChain 的总融资额已接近 4000 万美元。GrainChain 的用户主要是美国或拉丁美洲的小农户,为农民和买家提供一套从种子到收获作物的跟踪数据、库存管理、物流和交易管理的解决方案

-

链戏公会 Yield Guild Games(YGG)已通过出售代币募集到 1380 万美金,DWF Labs 和 a16z Crypto 领投。YGG 将用这笔新资金进一步开发其灵魂绑定声誉代币。

机构动态

四、加密生态跟踪 & 数字不良资产最新动态

1.数字不良资产最新动态

BlockFi : 破产进度跟踪

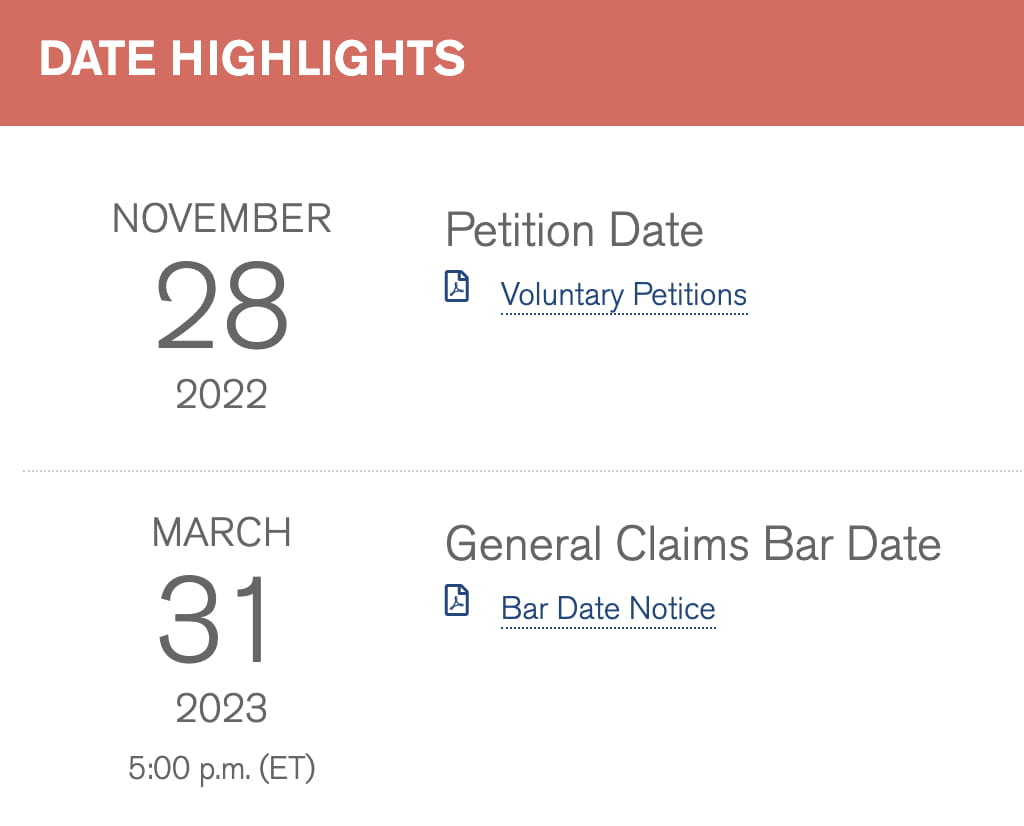

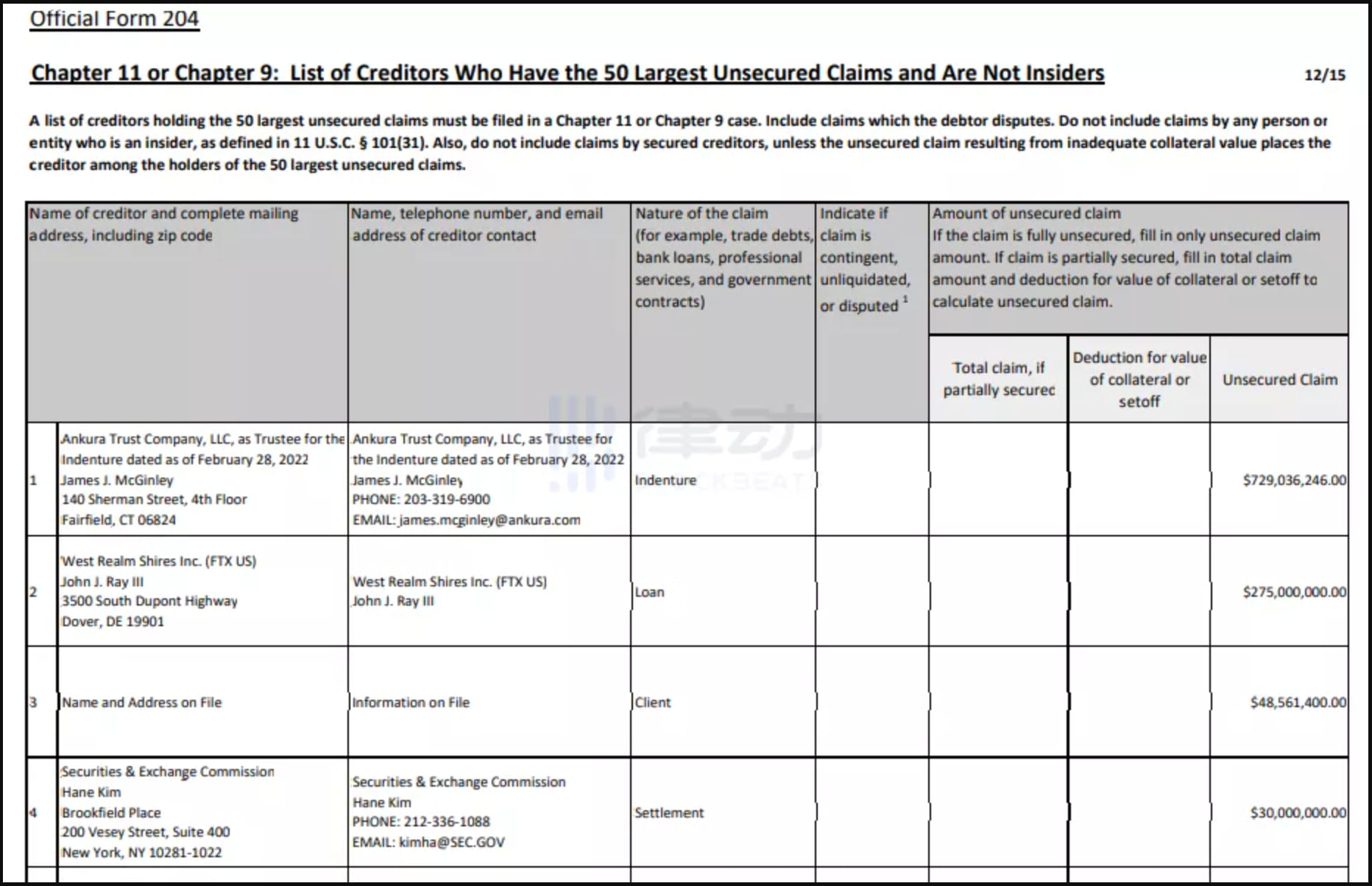

与 FTX 在财务上关系紧密的加密 货币 贷款公司 BlockFi Inc 于 2022 年 11 月 28 日申请了美国 chapter 11 破产保护,成为自 FTX 以来第一家申请破产的大型数字资产公司。 根据该公司提交给位于新泽西州的美国破产法院的文件中发现,该公司前十大债权人的债权就有将近 12 亿美元,债务总额可能要大得多。

据 BlockFi 申请破产重组的文件显示,其债权人总数超过 10 万人,资产和负债规模均在 10-100 亿美元之间。在负债端,BlockFi 拖欠最大债权人 Ankura 信托公司 7.9 亿美元,拖欠第二大债权人 FTX US 2.75 亿美元,同时 BlockFi 还拖欠美国证券交易委员会(SEC) 3000 万美元罚款。前 50 大债权人的总负债规模超过了 13 亿美元。 BlockFi 目前仅持有 2.569 亿美元现金,平台服务仍处于暂停状态。

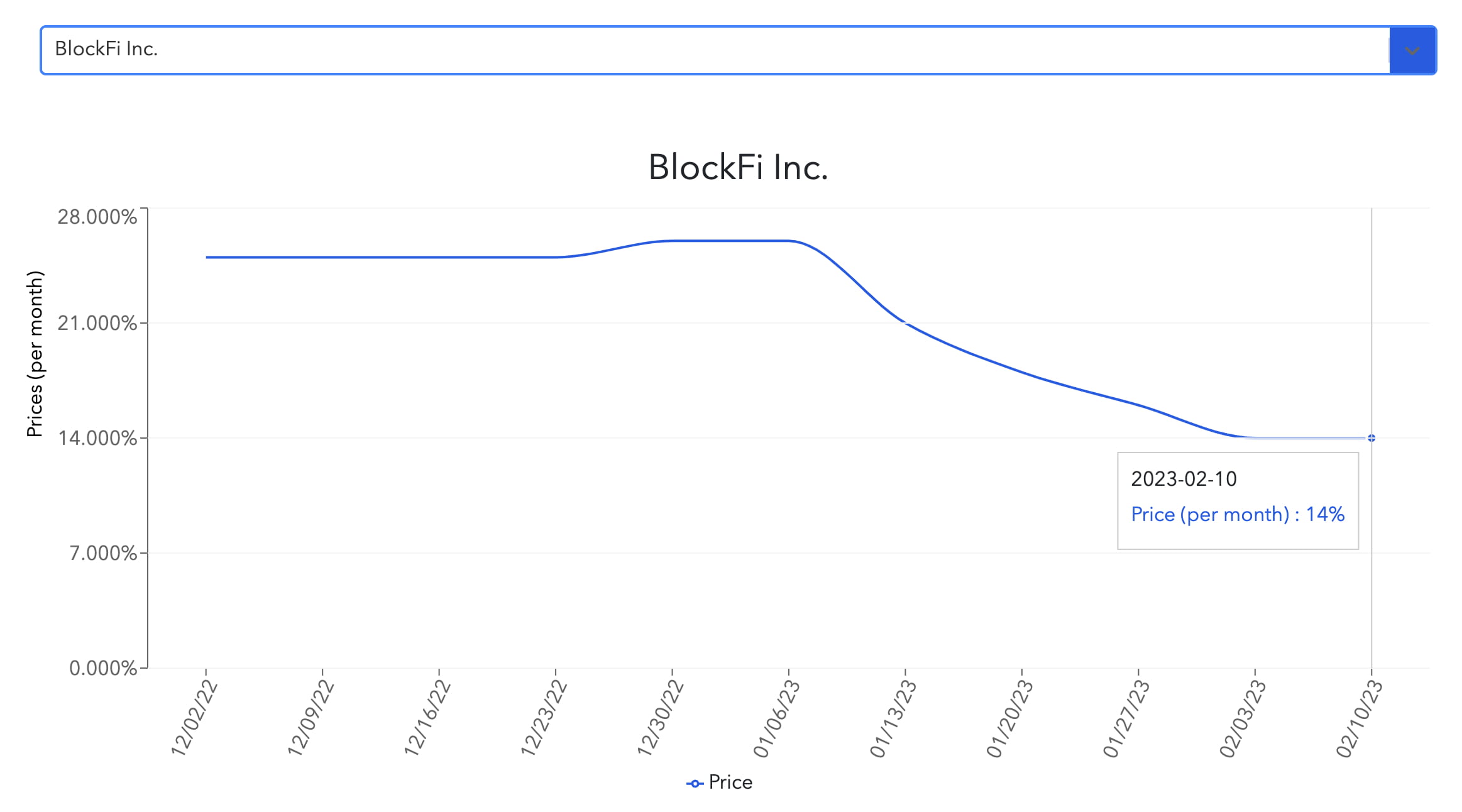

最新动态: 2 月 14 日,BlockFi 发布官方推文并做出声明,BlockFi 客户即日起将可以通过邮寄或电子邮件的形式从 BlockFi 的索赔代理财团 Kroll 申报有关索赔流程证明的重要信息(Proof of Claim, Account History, Account Statement 等)。提交索赔证明的截止日期为美东时间 2023 年 3 月 31 日 17: 00 。

截止到 2/10 日,目前 BlockFi 公司债权收购价格在二级市场的公开交易网站的参考价格大概为 14% , 也就是 14 cents/dollar。由去年年底的最高点 26% 下滑了超过 10 点位。

2.NFTs & 元宇宙

( 1) NFTs

本周 NFT 市场

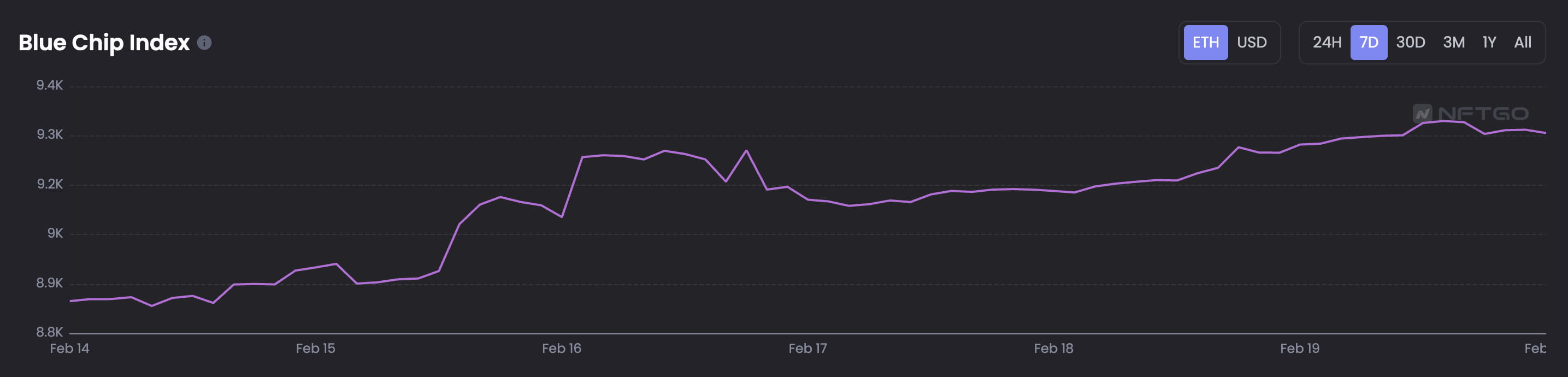

市场概况:本周 NFT 蓝筹指数表现是非常乐观的,在呈现了两周的下跌趋势之后从上周初开始有了一个小幅度的稳定拉升,较上周相比也有了一定程度的上涨,蓝筹指数也是回到了 30 天前的位置,截止 2 月 17 日,NFT 蓝筹市场有一个回暖的趋势,市场热度也是在近半年来首次接近了一个中立的位置。

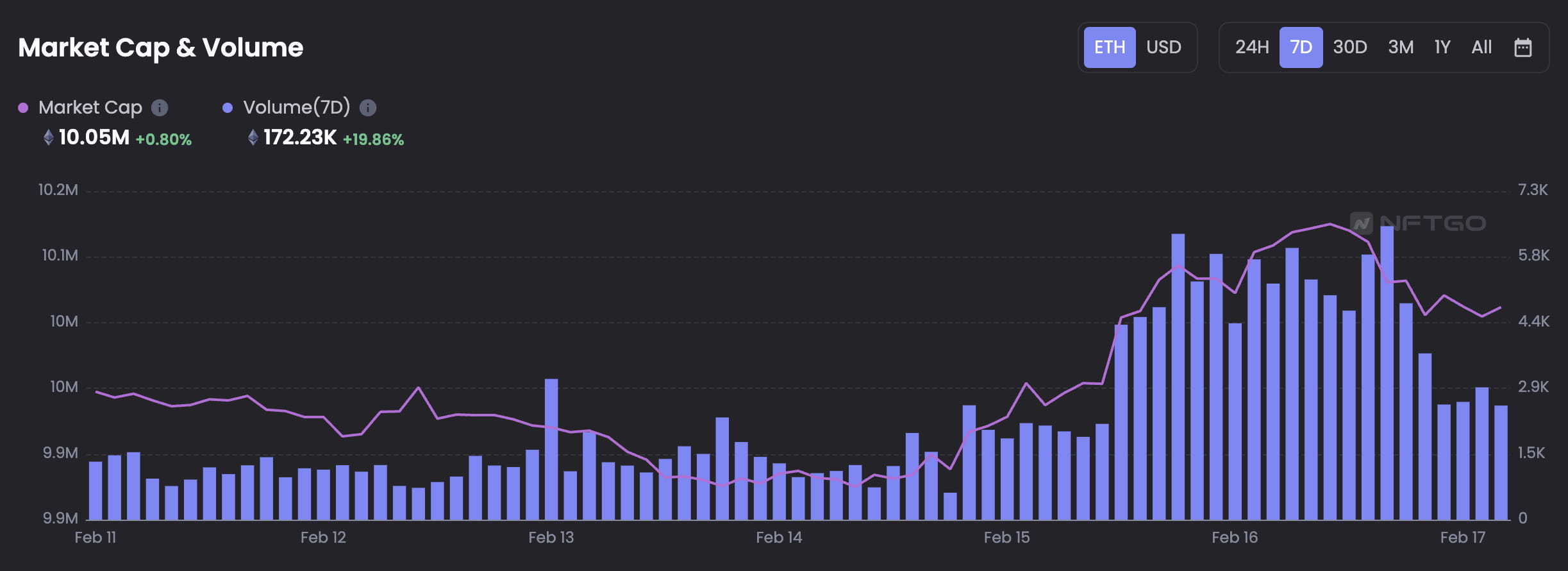

NFT 总市值:本周 NFT 总市值有 0.8% 的上涨。总交易额在上周呈现反弹之后,本周继续呈现比较强势的上涨趋势, 7 天内涨幅达到了 19.68% ,纵览 3 个月内的总交易量来看,也是有了很大的涨幅,达到了 68.12% 。通过数据的表现,我们认为 NFT 市场在近期已经是呈现了一个很大的回暖趋势,我们也可以期待 NFT 市场数据在接下来的几周内能有进一步的拉升。

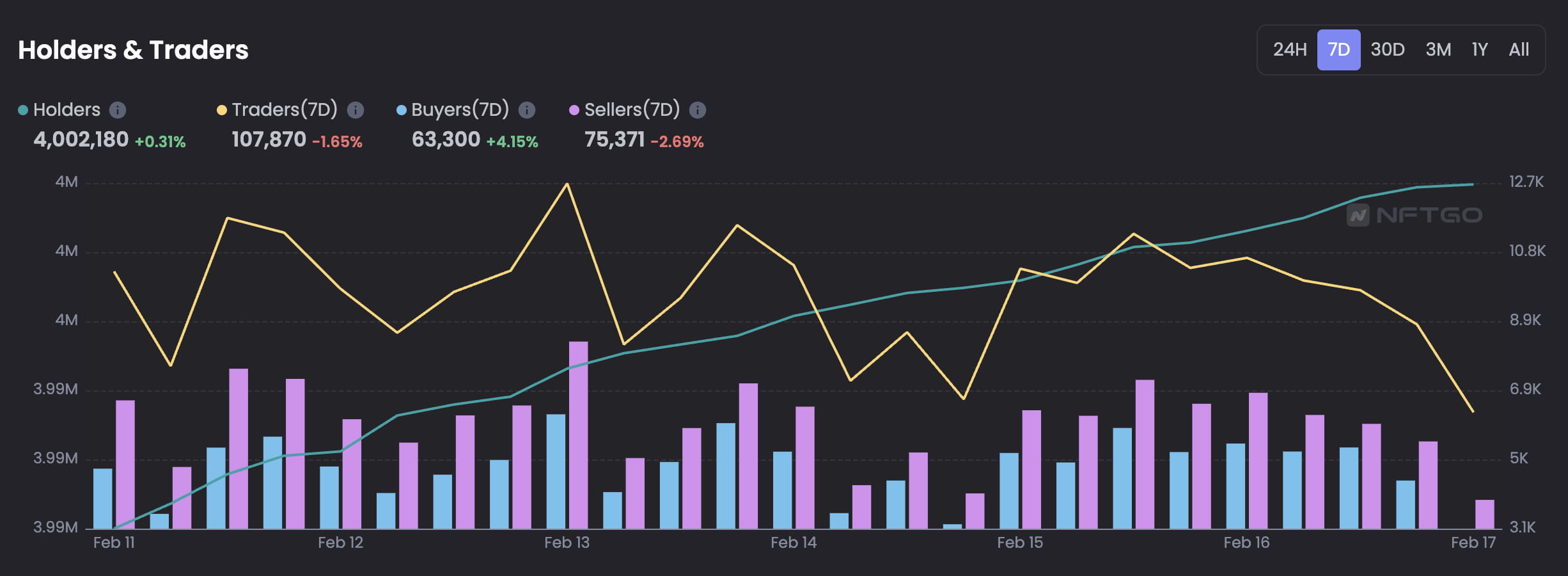

市场活跃度:本周 NFT 市场的持有者有小幅上涨(+ 0.31% ),交易者活跃度相比上周有所下跌,-1.65% ,买家同比上涨+ 4.15% ,卖家同比下跌-2.69% ,总体来看变化幅度不大。

本周 NFT 市场交易量排名前三的 NFT 分别为 Otherdeed、MAYC 和 BAYC。BAYC 的地板价最近一周变化不大,目前在 76 ETH 左右。

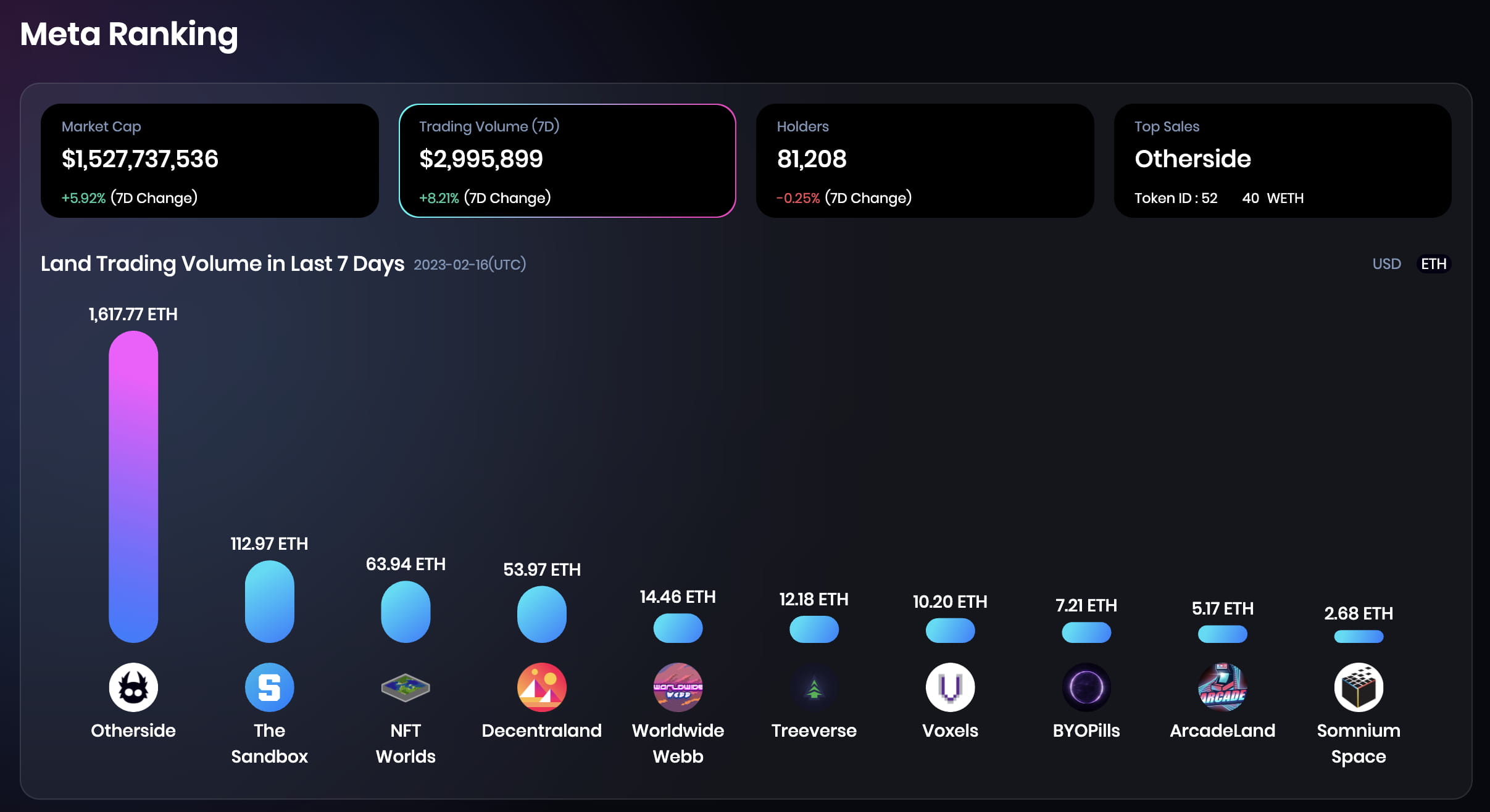

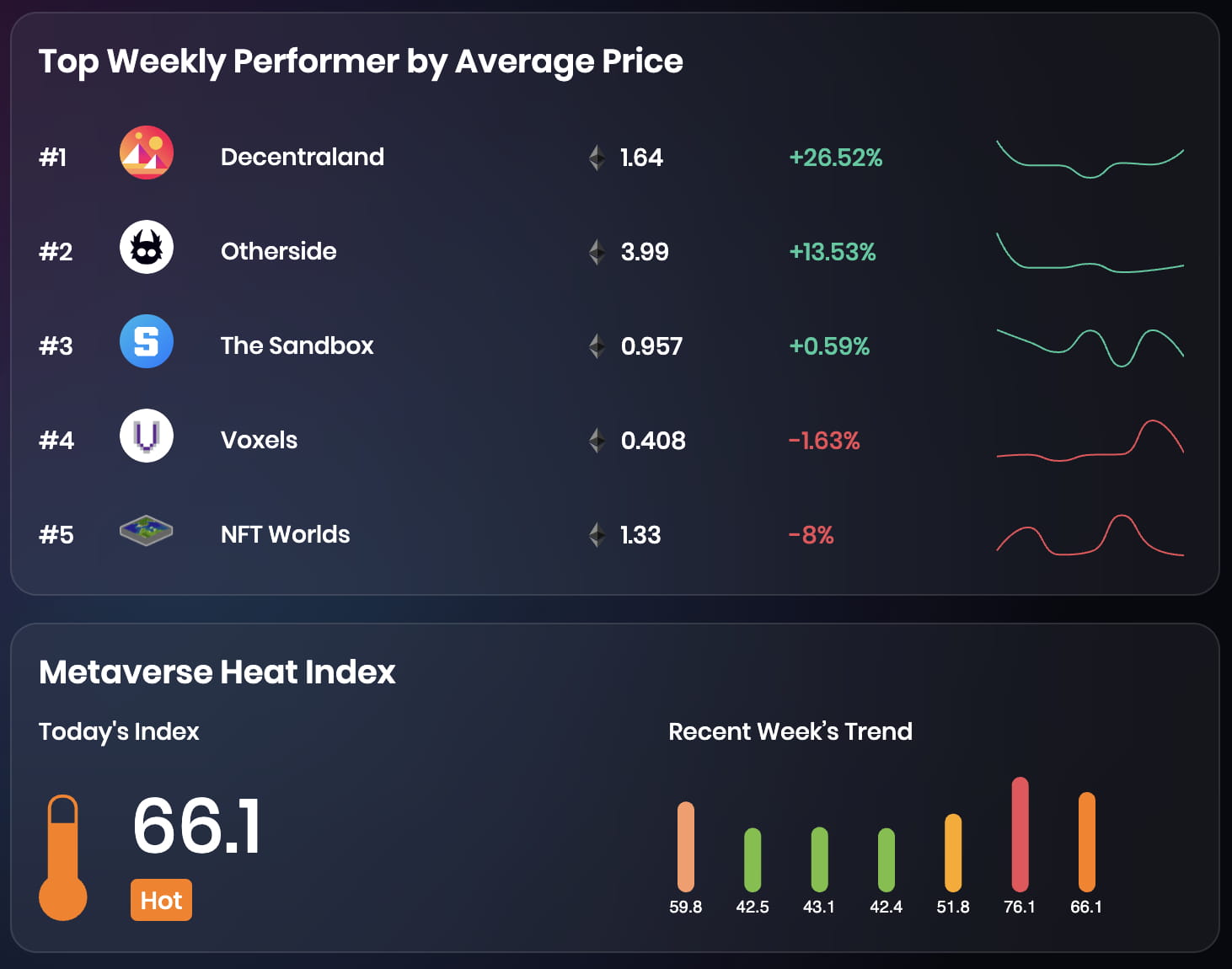

本周元宇宙项目概览:

本周元宇宙板块的 10 个头部蓝筹项目本周总体表现比较平稳,总交易量还是呈现一个上涨趋势, 7 天内涨幅达到了 8.21% ,值得一提的是,三个元宇宙头部项目的地板价都有了小幅度的上涨,土地价格,保持在 0.9-2.02 ETH 的区间。总市值方面,元宇宙项目排名前三的项目仍然是 Otherside, Decentraland 和 the Sandbox。本周的元宇宙温度指数也是在数周之后首度到达了比较活跃的区间。

3. GameFi 链游

(1 )整体回顾

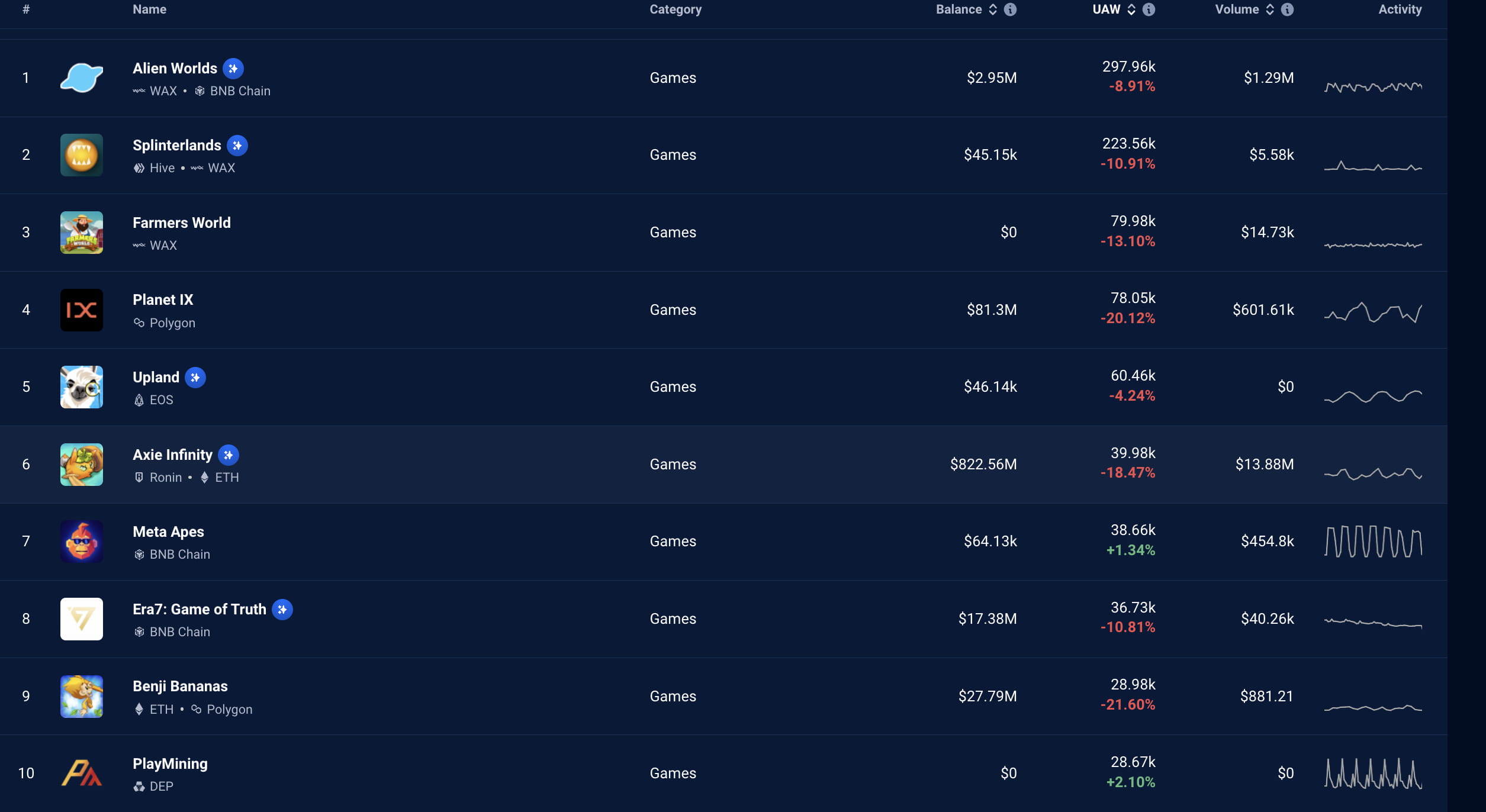

总体来看,Gamefi 行业出现普涨行情,但实际玩家数量和链上交互量持续下滑,是大盘行情带来的“表面繁荣”。从 Token 价格来看,前 10 市值链游中全部上涨,本周 WEMIX PLAY 领涨,过去一周上涨 69.23% (WEMIX PLAY 代币上线新交易所 coinone,并释放代币销毁、发布季度财务报告等一系列利好。WEMIX PLAY 是一个包含游戏平台、数据、defi、社区、媒体等在内的链游生态系统)。

按链上合约交互量来看,前十活跃链游中, 80% 过去一周交互活跃度下滑。过去进入前十的链游昙花一现,目前依然是老游戏占据前十榜单。可见虽然过去一周虽然代币价格上涨,但实际玩家流失,新产品表现不亮眼。

数据来源:https://dappradar.com/rankings/category/games

2.重点项目:Trident

推荐关注理由: Arbitrum 上热度仅次于 Treasure Dao 的链游项目;Risk to Earn 的叙事

网站:https://link 3.to/trident

产品: Trident 是一款2D MMO(大型多人在线)游戏。Trident MMO 主要玩法是探索世界,收获资源,领土战争,赏金任务,偷猎外来生物等等,目前还处于内测阶段。其中 Sprite Duels 是一个即时宠物对战游戏,玩法比较简单。还有一个 Trident 练习模式 Legacy Trident,通过上下左右移动跳跃及空格发射子弹射击。

经济模型: Trident 采用了 R 2 E(Risk to earn)模式,希望能够打破P2E的螺旋下跌魔咒,R 2 E 即 Risk to Earn,玩家和持币人可以投注赚取收益,协议抽成收入反哺代币。

举例:当一个人输掉一场比赛时,另一个人赢了一场比赛,获胜者会从失败的人那里获得“Risk”的赏金。下注的代币要么在玩家之间交换,一小部分进入国库,可以在公开市场上交易。玩家不会通过玩游戏来增加代币的供应。

PSI 是 Trident 的 Token,将使用于其未来版本中的各种游戏,可用于购买物品、兑换 NFT,玩家之间的投注等,并且 Trident 将从每次成功的下注中收取费用然后将其永久销毁。

融资: 2 月 5 日,Trident 宣布通过 Token 公募以每个 PSI(1.4305 美元)完成了 300 万美元融资。PSI FDV 市值达到 1650 w USDC。

关于我们

JZL Capital 是一家注册于海外,专注区块链生态研究与 投资 的专业机构。 创始人 从业经验丰富,曾经担任过多家海外上市公司 CEO 和执行董事,并主导参与过 eToro 的全球投资。 团队成员分别来自芝加哥大学、哥伦比亚大学、华盛顿大学、卡耐基梅隆大学、伊利诺伊大学香槟分校和南洋理工大学等顶尖院校,并曾服务于摩根士丹利、巴克莱银行、安永、毕马威、海航集团、美国银行等国际知名企业。