今年最后一个重要的宏观事件 - 美联储 FOMC 利率决议结果在昨天出炉,整体而言,会议结果的基调偏向鹰派但仍在市场预期的范围内,会议声明和会后问答环节的要点如下:

"美联储重申其必须将 2023 政策利率升至更高水平以压制依然紧绷的就业市场的决心, 伴随而来的金融形势紧缩也是预期中的结果;不过美联储未来也可能更加倚重观察经济数据的变化,考虑更高频率但更小幅度的加息。"

偏向鸽派的要点:

- 美联储加息 50 个基点,是连续四次加息 75 个基点后首次缩减加息幅度。

- 关于利率水平:

"我们的工作涵盖的层面已经较广,且实施的紧缩政策的效果至今仍未完全体现出来,尽管如此,我们仍有更多工作尚待完成。"

- 关于薪资:

"我们希望看到薪资下降至正常的水平。"

- 关于加息步调:

相较于必须达到的终端利率落点,每次会议的加息幅度已经不那么重要,也就是说,美联储甚至愿意在明年 2 月的会议上就缩减加息幅度至 25 个基点。

"我们会基于经济数据结果来决定 2 月的利率决议。"

偏向鹰派的要点:

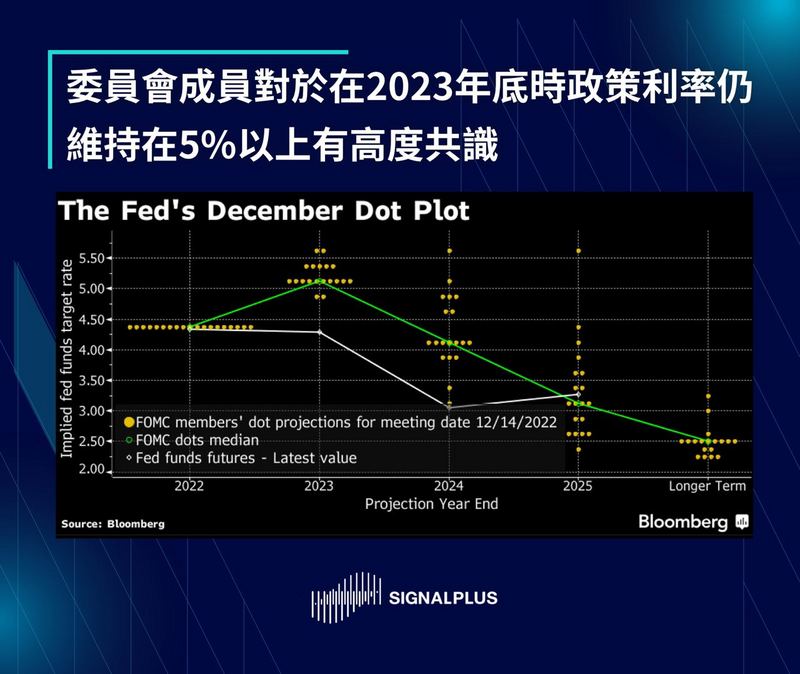

- 最新的美联储经济预测(SEP)显示明年终端利率上调至 5-5.25% 的区间,高于市场经济学家们预期的 4.75-5% 区间。

- 点阵图显示委员会成员对于 2023 年底政策利率仍会维持在 5% 以上有高度共识,且没有任何成员认为 2023 年会开始降息。

- 关于金融形势:

"过去一年金融形势已经大幅紧缩,金融形势会有短期波动...但重要的是限制政策的效果会随时间逐渐反映其中。

- 关于美联储当前的重点:

美联储现在会专注于将利率升至足够限制性水平,使得通胀可以回到 2% 的目标,降息不是当前的关注重点。

- 关于就业市场:

"就业市场仍旧相当紧绷,失业率接近 50 年来低点,职位空缺仍相当多且薪资继续成长。"

"或许做出评断不是我们的工作,但我认为如果你询问各个企业,很可能每个人都会告诉你他们需要更多人力。"

市场反应:

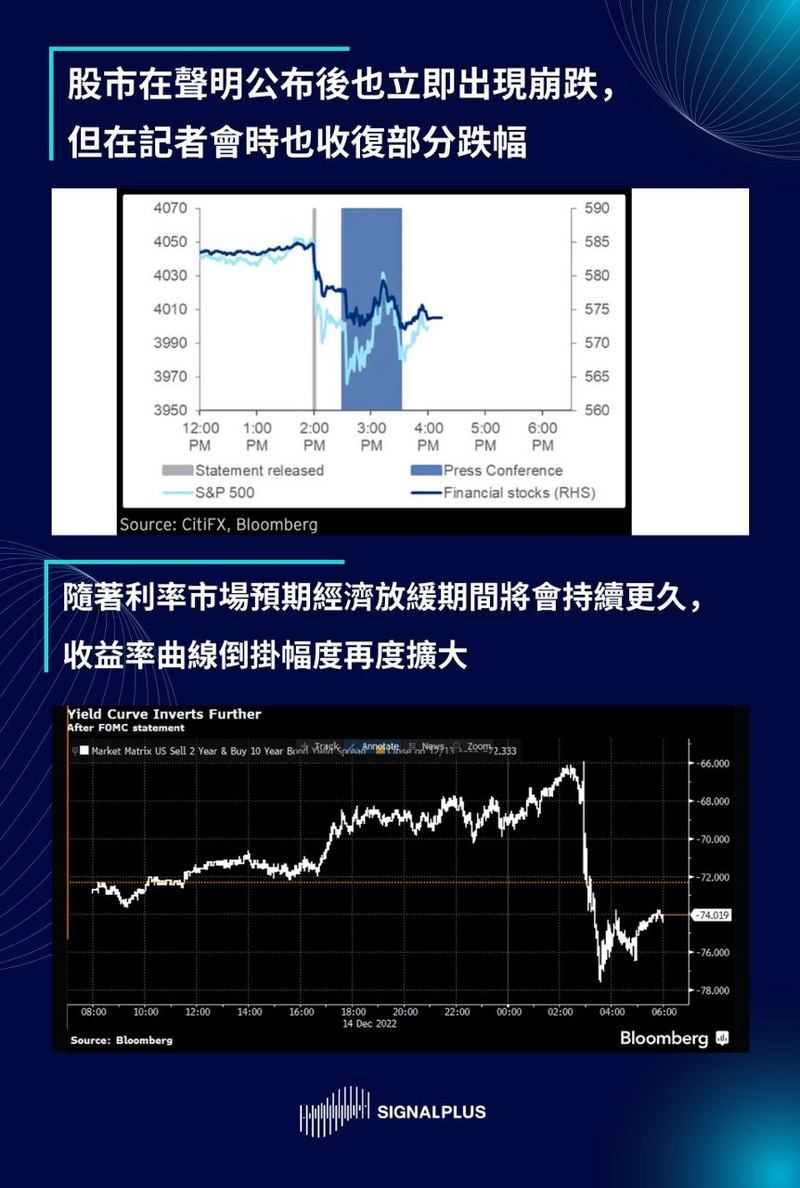

由于美联储点阵图的预测显示 2023 年底政策利率很可能仍维持在 5% 以上,高于市场预期,风险资产在声明公布后立即出现一波卖压,在进入会后记者会时,美股已经迅速下跌 2% , 2 年期美债收益率也飙高 8 个基点。

然而,在会后问答环节时市场已经逐渐收复跌幅,特别是债券市场方面, 10 年期美债收益率甚至最终收跌 4 个基点, 2/10 年期收益率曲线也一度走平 12 个基点;股市虽然恢复幅度较小,昨天最终仍仅微幅下跌 0.6% ,考虑到昨天会议所呈现出的浓厚熊市氛围,昨天的市场表现可以说是可圈可点。

关于市场反应的解读

以下论点或许可以解释昨天市场的反应:

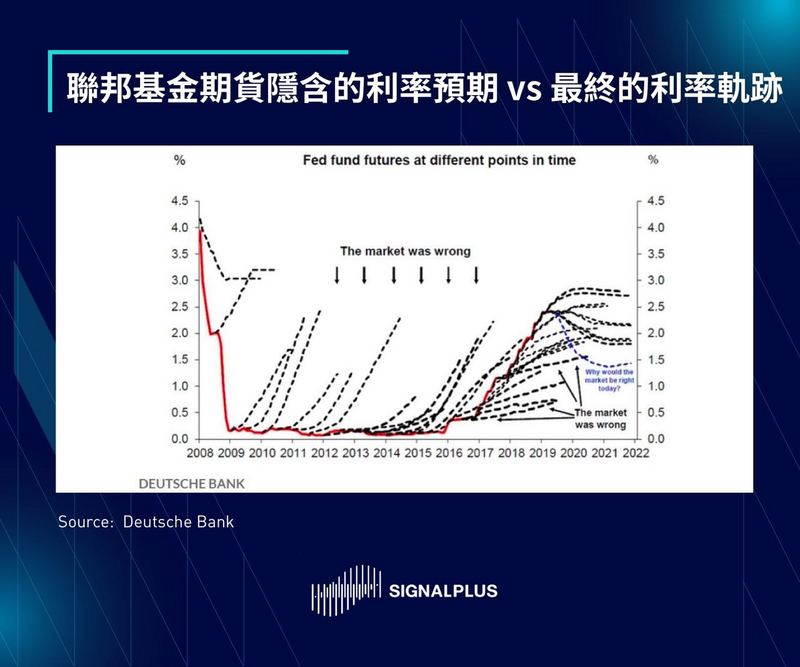

- 债券市场仍旧清楚地表达对美联储预测的不认同,市场似乎很有信心美联储很快就会被迫面对及处理他们所引发的经济放缓,也就是说,债券市场认为美联储看法错误且很快就会发现并承认。

- 债券市场预期利率会走缓也激励并支持股市上涨,实际上债券市场所反映的 2023 年预期累积降息幅度在会议后反而略为增加 (降息 55 bp vs 会议前 5 2bp),且对于 2024 年政策利率的预期也较 11 月会议时低了 100 个基点。

- 最后,市场将美联储考虑在 2023 年采取较小加息幅度 ( 25 bp vs 50 bp) 视作美联储往政策转向又迈进了一步,忽略了美联储可能会同时增加加息次数的可能性。

不管是不是因为基金普遍持仓不足、对于熊市感到疲乏、对于中国重新开放感到乐观还是市场认为美联储的论述出现矛盾,总之债券市场似乎愈来愈倾向美联储只是虚张声势而继续坚持自己的预测,随着每次经济数据结果都显示经济活动正在放缓且通胀逐渐趋缓,美联储似乎也逐渐失去信用而难以说服市场,我们只能等待后续的经济数据结果来决定谁的看法才是正确,当前主导一切的唯有市场反应和价格变动。

尽管如此,未来总是难以预料,先前的利率轨迹预测也总是失准,虽然宏观的影响显然需要更长时间才会体现,我们也不能不尊重市场实时的反应和价格的变动,预期在年底前可能有更多逢低买入的交易,使得价格得到一定程度的支撑。