短期博弈仍需关注下周二通胀数据 主力稳定币市值持续下降

有时候没有新闻就是最好的新闻,这并不是故弄玄虚。尤其是在昨天凌晨Nick发表推文后,就在没有新的动态,甚至是这篇推文发布后,Nick都没有做出任何的回复。这已经非常明显的表明了美联储对于目前的风险市场走势已经比较满意了,尤其是在今天美国开盘后纳指期货继续保持大幅下跌。

截止到收盘时的数据来看,纳指期货已经跌破了上周鲍威尔讲话以后的增涨幅度。整体风险市场的情绪又开始动荡起来。尤其是随着美联储上调终端利率预期的增加,对于美国经济可能会进入衰退期,甚至有评论员认为2023年将会进入近三十年来全球经济最糟糕的一年,而美联储要付有很大的责任。

虽然从宏观形势来看确实直至下周二公布CPI前并没有任何可以大幅度提升情绪的数据出现,最多就是一个失业金申请的数据,但事实证明这份数据只是因为到节假日前夕更多的人无法估计体面而已,即便是该数据继续增加,也与实际的就业率和失业率并没有太大的管理,因此重点的博弈还是在下周三的通胀数据中。

而再此之前风险市场确实只能面对较为悲观的情绪,而这也是美联储想要看到的,最起码在通胀数据出现前抑制风险市场,尤其是股市的过度反弹,也对于妄图和美联储博弈的投资者给予直接的打击。即便是当前的币市已经逐步的走出了FTX的影响,摆脱了毫无根据的FUD,但面对美联储的PUA,仍然会受到情绪的抑制。

既然短期的博弈放在了通胀数据上,那么就意味着通胀是否能等于或低于预期就是风险市场能博一个短期反弹的良药。从目前的数据来看,劳工部给出的预期是广义CPI从7.7%下跌到7.3%,而核心CPI从6.3%下跌到6.1%。而这份预测和克利夫兰联邦储备银行的预测不论是广义CPI还是核心CPI都是有较大的区别。

而从历时数据来看,克利夫兰联邦储备银行的预测会更准确一些。这也就意味着当前的博弈已经不在通胀是否会出现下跌了,毕竟从两份数据的比较来看,只要不出现黑天鹅的情况,通胀下跌是必然的,但是跌多少,是否在预期之内才是更加重要的。毕竟小伙伴们都已经知道了,预期,对于风险市场的指引作用。

而对于那家的数据会更加准确一些,我想确实难以推断,两边都有顶级的分析师,但只是从结果来看,劳工部的预期确实较为乐观了,最终结果下降超过0.4%的只有在7月(下降0.6%)和10月(下降0.5%)发生过两次。当然这并不是说这次的预测就不可能实现,其实从油价走势中,11月的平均油价已经逼近了9月。

按照大概每降低十美金的油价可以缩减0.4%的通胀来看,如果其它内容都不变的话,单纯是油价的下跌就会贡献出大概0.5%左右的CPI降幅。所以并不是没有实现预期的可能。尤其是对于住房(租房)价格的统计,明显的可以从包括RealPage,Zumper,Existing Home Sales,Freddie mac和Fannie Mae等网站发现端倪。

虽然在10月的通胀数据中看到住房和租房数据是处于上升的趋势,这大概率是因为劳工部选取的数据滞后性导致,但从目前来看,九月份之后不论是住房还是租房的价格都出现了明显的下跌。所以这次的数据中除非是劳工部再此选用了滞后超过两个月的数据,否则住房的通胀必然也会出现下调,叠加油价的话大有可为。

剩下几乎可以确定的就是通胀的另一个主力食品,和石油以及住房不同,从目前得到的进出口数据以及劳动就业的数据来看,食品的进口成本出现了增加,用工出现了增加,和美国国内的收成受到自然灾害的影响可能不会太好,所以食品很有可能会拉高通胀的分数,而且能拉高多少还确实难以计算。

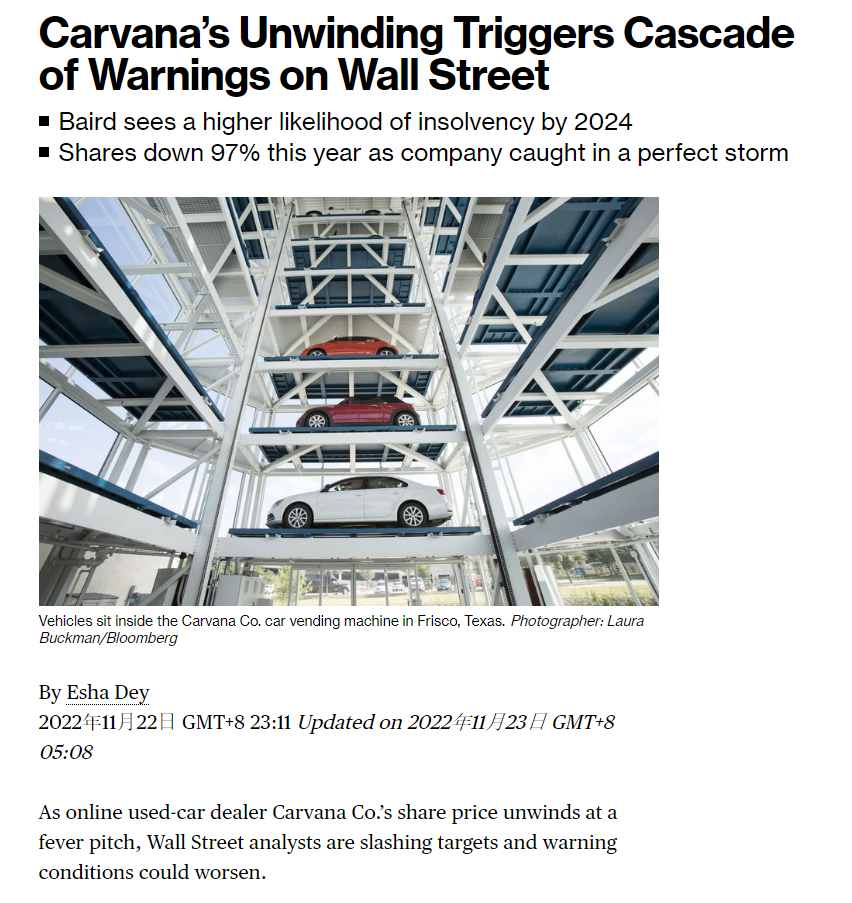

而从其它的项目来看,另一个占比较高的医疗保健在上个月调整后应该也不会太差,毕竟民主党的“劫富济贫法”主要就是加强了对医疗费用的降低。上月做出最大的贡献的二手车,目前来看其最大的经销售之一的Carvana股票年内大幅贬值超过97%,这也说明了二手车的利润出现大幅下降,应该还可以继续减少通胀。

另外就是在十月份的通胀中上涨最多的交通运输服务,从就业和工资的走势来看依然是处于上升的趋势,对于通胀还是有着加强的作用。衣着服饰等依赖的制造业和进口数据喜忧参半,应该不会有太大幅度的变化。而剩下的其它内容基本都很难做到量化,当想来也不会有太大的差距。

由此来看,通胀降低0.4%的可能性还是挺大的,如果实现了劳工部的预期,风险市场必然会出现短期的上涨,而且又处于美联储的噤声期,并且在36个小时以后就会公布加息等数据,所以美联储未必会有更强烈的鹰派发言,这个时间应该是短线被套者较好的离场阶段,而再去博弈美联储的货币政策未必能有好的收获。

即便是12月敲定了加息50个基点,也只能保证维持上涨的趋势多半个小时,而半小时后鲍威尔的发言难以确定是继续偏向鸽派,还是恢复鹰派的本质。想来如果股市的上涨幅度太大,后者的可能性会更高一些,届时即便是选择将终端利率定价在5%,估计也有很大的可能说出“这只是投着玩并不作数的”言论。

当然即便是短期利好,对于目前的币市来说也是情绪提振的机会,尤其是也不能排除鲍威尔会像上周讲话那样有比较鸽派的发言,如果真的发生了,并且点阵图显示的终端利率是在5.25%以内,那确实是一个短期可以建仓的机会,但5%和5.25%的终端利率仍然需要对应不同的建仓策略,前者可以略微多些。

而后者被套的机率也不会小。而如果超过5.25%或者是鲍威尔有更加鹰派的发言,那仍然不是最好的建仓时机,毕竟随着2022年的结束,一月并没有议息会议,下次的加息要到二月了,而且随着圣诞节的到来,资金层面可能会出现加速抽离的局面,而做市商度假的时候BTC和ETH乃至整体币市的价格也会陷入无序。

随着2023年的到来,以及美联储对于货币政策的强势(假设终端利率超过5%),美国进入经济衰退的机率几乎是100%。而如果通胀仍然不能控制到3%以内,那么美联储会不会放水救市,我想大家都心知肚明,所以进一步的博弈就要看通胀和衰退的平衡了。另外需要注意的是,美联储最后一次加息大概率在6月至7月。

当然对于币市来说绝对不是非常的悲观,完全没有机会,前边的假设都是建立在美联储会更加鹰派的表现情况下,并不能排除随着进入2023年通胀进一步下调,从而促使美联储提前转向,或者是暂定缩紧。这些都是对于风险市场有提振作用的,而已经走出FUD阴影后的币市也必然会随着主流风险市场走强。

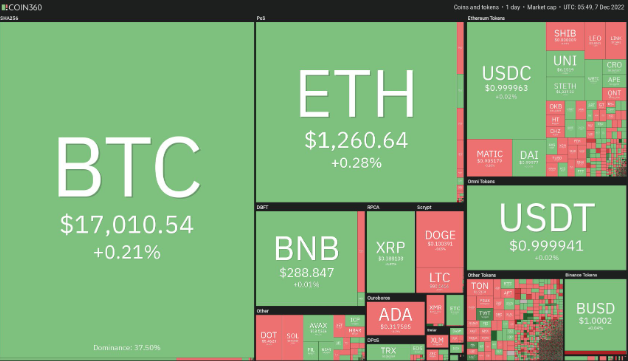

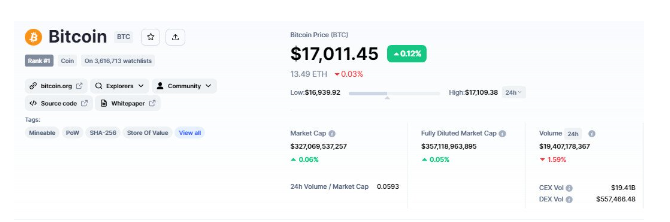

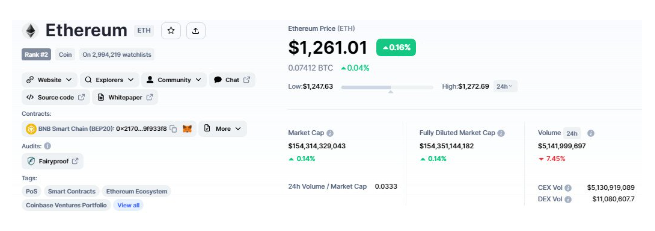

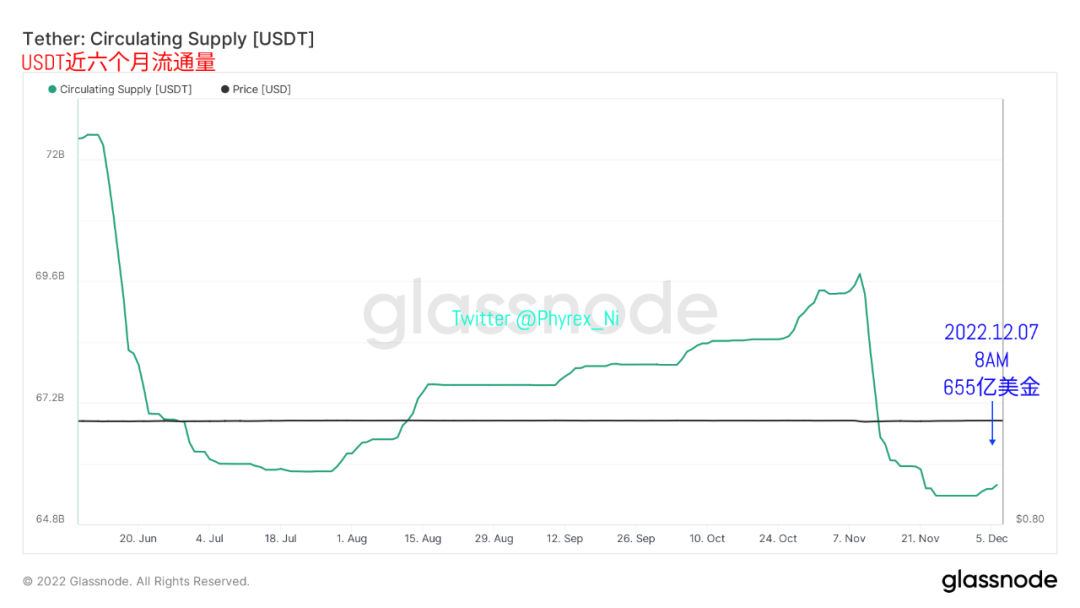

想来大家也知道我下边想要说什么了,对,就是稳定币的市值,已经不需要我在多讲述该数据的重要性了,只需要持续的关注稳定币的市值是否能超过一周走出较强的上涨趋势就可以推测出是否会有强力的反弹或者反转的可能出现。从截止到今天早晨八点的数据来看,作为成交主力的USDT市值确实再次出现上涨。

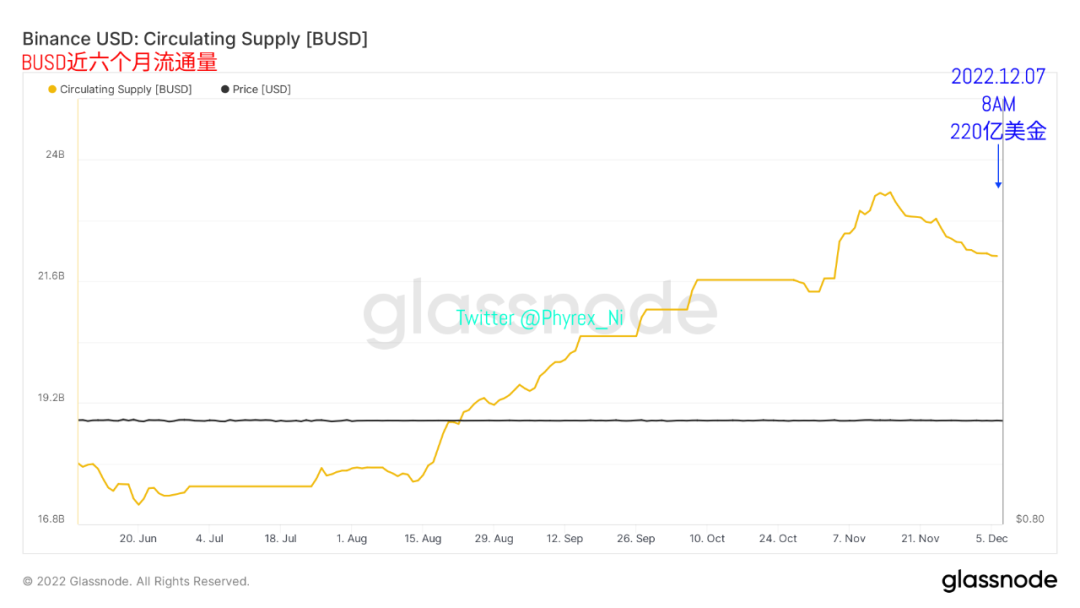

这对于最近比较低迷的欧洲购买力来说也是一剂强心针,毕竟从昨天已经公布的历史数据来看,从来没有出现过USDT市值降低的情况下BTC和ETH能走出大幅上涨可能的,即便是现在也不可能。而作为成交次主力的BUSD来看,市值仍然是保持着持续下滑的趋势。而且还未见到止跌的迹象。

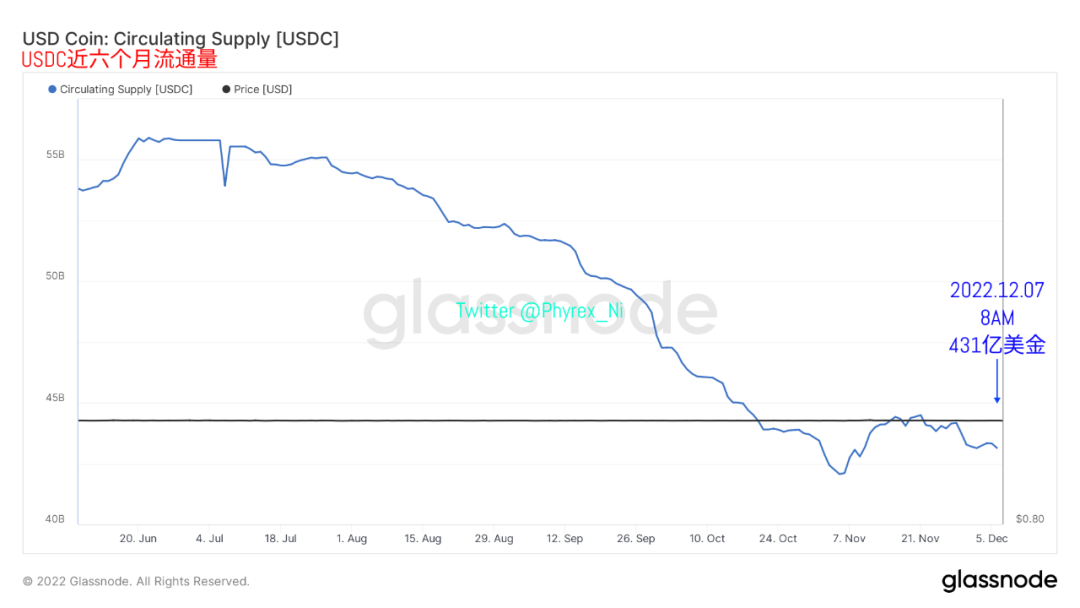

尤其是BUSD代表的还是Binance的最大成交上限,而成交量的降低也无法做出对价格的有效提升。所以BUSD的数据还需要继续观测,是否可以做到持续上涨。接下来就是代表美国主力资金和机构的USDC,虽然近期有稍许的起落,但从最近六个月的走势来看,USDC有走出底部,开始增加市值的趋势。

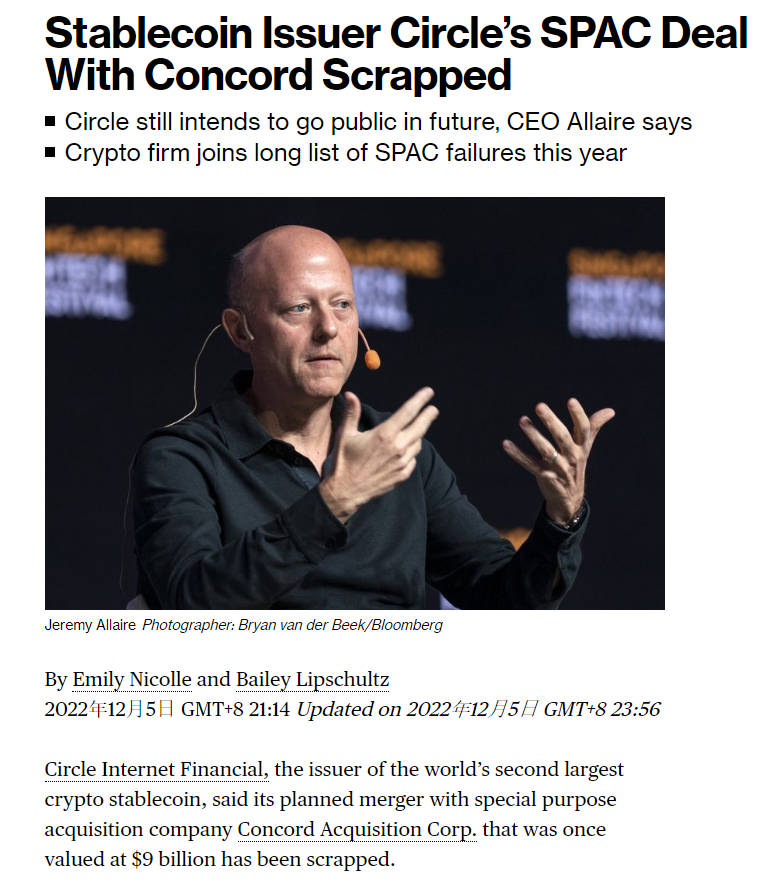

这很有可能是代表了较低的价格下开始吸引了更多来自于“美国的赌徒”,但需要注意的是作为USDC发行方的Circle已经叫停了这次的SPAC上市计划,这也说明Circle对于USDC的市值以及对于Crypto的市场有短期更加悲观的预期。当然Circle仍然有继续上升的计划,但大概率是要等到下一个牛市开启以后了。

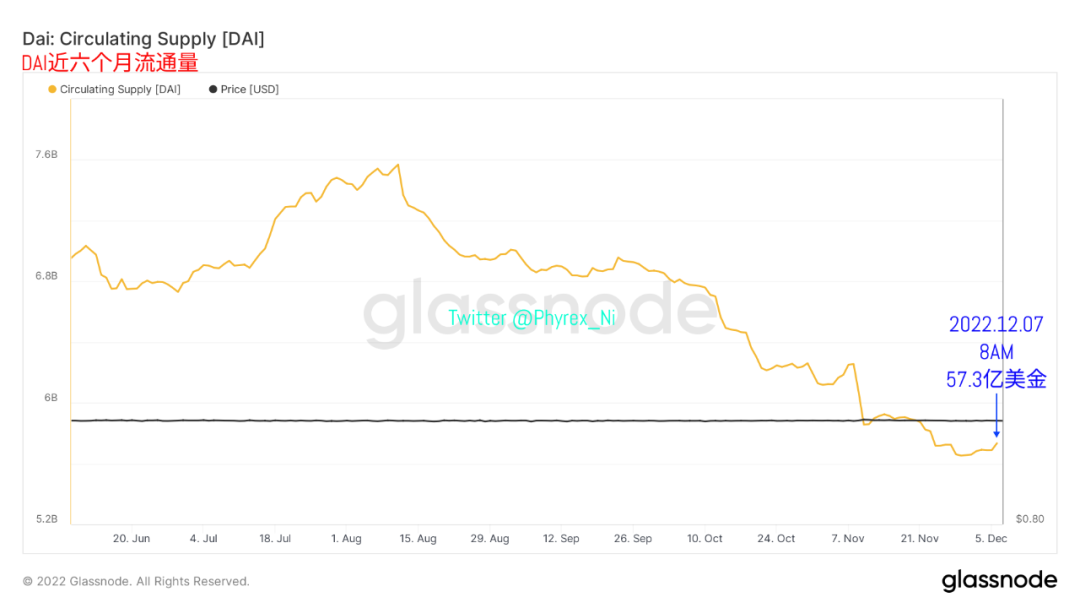

最后就是DAI的市值,仍然是受到ETH的价格波动而影响,目前并没有本质的变化,也代表了ETH的持仓者之间也出现对抗的情绪,但更多的持仓者仍然不看好后期的走势。所以从整体的四个主力稳定币趋势来看,市值虽然出现了增涨的势头,但仍然不足以改变当前的情绪面,而且增涨比例也并不明显,需要继续观察。

总结:在没有数据出现日子里,整体的风险市场让然受到美联储PUA的影响,这种时期保守估计最少要坚持到下周二公布11月的通胀数据以后了,而从各方面的汇总数据来看,如果通胀能实现劳工部的预期,那么0.4%的下降很有可能会促使美联储减少鹰派的发言,当然仍然需要风险市场的不要过度升温。

最后就是DAI的市值,仍然是受到ETH的价格波动而影响,目前并没有本质的变化,也代表了ETH的持仓者之间也出现对抗的情绪,但更多的持仓者仍然不看好后期的走势。所以从整体的四个主力稳定币趋势来看,虽然USDT的市值出现了增涨势头,但仍然不足以改变整体当前的情绪面,也无法阻止主力稳定币市值降低。