泡沫、周期及其他宏观逻辑的思考

以下为本文目录,建议结合要点进行针对性阅读。

一、搭建沙堡

(一)周期与情绪的钟摆

(二)破裂是泡沫唯一的归宿

(三)救市——美联储的必然选择

二、周期——这次的风很大

(一)俄乌冲突带来能源重构

(二)新冠带来的供应链冲击

(三)政府刺激手段在减少

三、沙堡的崩塌

(一)宏观逻辑

(二)宏观向微观传导

1、流动性压力

2、财富效应消失

3、美元升值——资金的锚定价格在上浮

前言

在新古典主义者的眼里, 资产价格基本已经反应了市场的信息。但是这一结论明显与交易员从资产的快速波动中得出的结论不同。

事实上,如果我们认同 人性贪婪、未来不确定、流动性充足 这3大前提,任何一个市场必将走向泡沫化。

来源:Dreamstime.com

一、搭建沙堡

(一)周期与情绪的钟摆

霍华德·马克思 在他经典的 《周期》 一书有过这样的分析——对未来的不确定性与人类大脑前额叶(主导情绪)的存在,群体的情绪通过传染可以放大贪婪和恐惧,群体钟摆式的极端情绪可能无法避免。

加上各类不可抗的农业、经济周期的影响,群体一致性在加强。 详细论证可见 《Business Cycles: History, Theory and Investment Reality》。

(二)破裂是泡沫唯一的归宿

在周期与情绪的乐观摆到最乐观处时,“ 明斯基时刻 ”必然将悄然到来。维基上有一段经典论述:

资产价格上涨会导致投机性的贷款增加,而过多投机所产生的债务会造成投资者的现金流紧缺,即资产产生的现金流不足以支付债务需要的利息。

一旦危机开始出现,很可能是以债务违约为先导的“ 通缩螺旋 ”。

(三)救市——美联储的必然选择

在市场出现恐慌性抛盘时,新古典主义者和新凯恩斯主义者都认为,央行需要救市。换而言之,所有市场参与者都持有了一张 美联储看涨期权 。

图1:Fed面对历次的危机的办法——降息

来源: 财经M平方

正是由于对美联储放水的一致性预判,风险不断聚集。

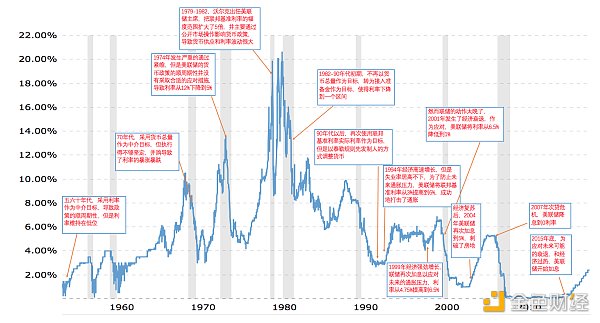

二、周期——这次的风很大

图2:联邦基准利率百年

来源: Github

桥水 等一系列投资机构,都在认为世界似乎正在迈入周期的高点。面对以下这些问题,鲍威尔也直言:美联储无法解决:

(一)俄乌冲突带来能源重构

俄罗斯的地缘利益诉求推动了世界能源供应链的重塑。欧洲各国目前正在积极寻找俄罗斯以外的能源进口方案,这种一次性冲击可能只有上世纪的石油危机可以比拟。

(二) 新冠带来的供应链冲击

在新冠的反复冲击之下,全球供应链都在面临一定的调整。有些发展中国家连续遭受冲击后,出现了大面积的产业链停摆。此外,由于发展中国家的疫苗施打率与疫苗质量较差,未来全球供应链的重启依然存在极大的不确定性。可以预见,短期内世界难以依靠供给来弥补强劲的需求。

(三) 政府刺激手段在减少

财政手段减弱: 从基本面来看,疫情后各国政府纷纷采用财政+货币双向刺激,托住经济的同时也 不断推高债务。

货币政策被动收紧:疫情后需求的恢复与供给的疲软形成的缺口正不断推高通胀。 各国政府在万般无奈之下只有采取加息应对,但这必然加剧财政负担。例如美国的国债利息支出占 GDP 比例已从疫情时的 0.6% 升至目前超过 1%。

(四)未来全球经济增长可能持续低迷

前 IMF 副总裁朱民做过 2000 年后的世界经济增长动能的研究。他认为由于危机对供应链的冲击,每次危机后经济动能都不可避免的衰减。他认为:08 年前,世界经济大体维持 3.5% 的增速;08 年后增速下滑到 3%; 2023 年之后,全球经济大概很难维持超过 2.5% 的增速。

三、沙堡的崩塌

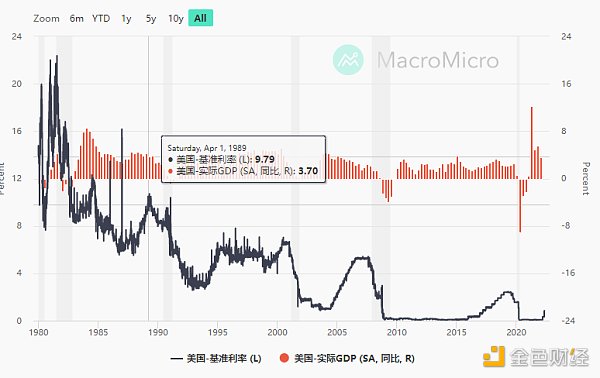

(一)宏观逻辑

图5: 通胀再现

来源: 财经M平方

疫情之后, 现代货币理论(MMT) 大行其道, 他们甚至认为通胀已经成为了历史名词 ,这个理论让FED毫无后顾之忧的不断发钞。

与29-33年类似,在利率重归0后,通胀凶猛。为了保证货币购买力、不酿成恶性通胀, 美联储不得不升息。

图6: 上调联邦基准利率

来源: 财经M平方

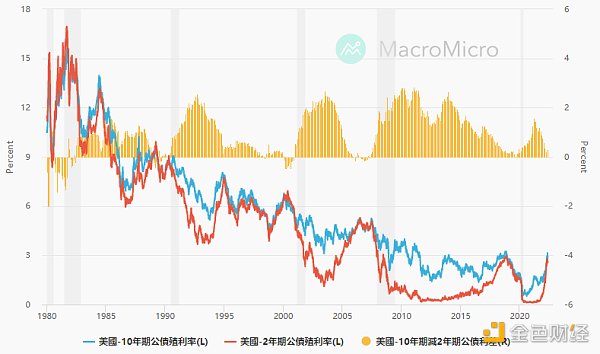

图7: 美债利率抬升

来源: 财经M平方

(二) 宏观向微观传导

1、流动性压力

由于美债收益率上升,链上稳定币需要提供更大的收益率以保证锁仓量和流动性。雪上加霜的是,资金在链下可以获得更高收入,无需进入链上博取更高风险的收益。

也就是:链上资产流动性减少,要维持高锁仓量的难度增加。

2、财富效应消失

在流动性泛滥的时候,DeFi 所构建的世界放大了波动,催生了一批先入局的富翁,这形成了正向循环。 随着流动性的减弱,财富效应消退,通过高额利率吸收的储蓄开始松动。

3、美元升值——资金的锚定价格在上浮

图8: 美元指数

来源: 财经M平方

从CAPM模型中我们可以理解: 无风险收益的锚正在上浮,用美元标识的各类资产的收益面临向下压力。“双币模型”的治理代币面临巨大的考验。

在任何一个资产交易市场,国债贴现率都是严肃投资者必须要关心的重要参数。

一旦10年期国债利率上浮,严重依赖预测且暂时未能盈利的资产通常都面临着重大压力。

撰文:ZZ_Blockchain