死亡螺旋发生后,UST和LUNA后半场还有哪些机会?

上周Terra发生死亡螺旋,LUNA由80美元跌至基本归零,跌幅超99%,算法稳定币UST跌至0.2美元以下。

其大致路径为: 纳指下跌带动加密市场下跌→LUNA下跌,市值接近UST→巨鲸抛售UST引发恐慌,造成脱锚→LFG使用BTC维稳UST失败→死亡螺旋触发,套利机制使LUNA发生恶性通胀,价格接近归零。

本次事件中大致存在4波较大的投资机会,我们对此进行总结复盘,作为未来再次发生相似事件时的参考。

一、 投资机会复盘

假设以500U为本金成功参与以下机会,在不考虑杠杆情况下最终可获得约2793U,收益率超过450%。

1) 做空LUNA直至其发生defi杠杆清算,引发跳水

5月9日,在LUNA和UST市值出现倒挂时即做空LUNA,此时LUNA价格约60美元

判断逻辑:市值倒挂出现恐慌,而Do Kwon发布的Twitter表示LFG的救市行为主要为使用BTC和UST进行做市,承接UST的抛压,意味着恐慌之下LUNA的市值将逐渐低于UST

风险:中度,若LFG同时筹措资金拉升LUNA,则有亏损风险

收益来源:LUNA持续下跌将引发DeFi杠杆类协议的清算,该临界价格约42美元

收益测算:空单开仓价格-约45美元,平仓价格-清算导致跳水后的短时企稳,约30美元;不考虑杠杆的收益率约33%。

2) 做空Altcoin

5月10日,发现UST在0.9美元短时企稳,此时选择做空Altcoin

判断逻辑:意味着LFG在使用BTC承接UST的抛压,即BTC可能承压下跌,而BTC下跌时Altcoin的下跌幅度会更大,尤其是像WAVES,具有类似的算法稳定币USDN

风险:纳指下跌和市场整体下跌的情况下,做空Altcoin风险较小

收益来源:Altcoin的潜在下跌幅度,可小幅度加杠杆

收益测算:以WAVES为例,空单开仓价格-约11美元,平仓价格-约7美元,不考虑杠杆的收益率约40%

3) LUNA&UST循环套利

5月11日,Do Kwon发布Twitter放弃,实质上放弃LUNA后,鼓励用户参与套利恢复UST价格时,可小资金参与LUNA&UST循环套利,即折价购买UST,提现或通过以太坊跨链桥至Terra链上铸造LUNA,提现回交易所出售LUNA套现,循环操作

判断逻辑:烧毁1枚UST在Terra链上可以铸造1美元的LUNA,假设0.5美元购入的UST可以获得0.5美元的套利空间

风险:风险较高,主要在于链上卡顿、交易所充提币限制以及操作时间过长导致UST上涨/LUNA下跌过程中丧失套利空间

收益来源:UST的折价部分

收益测算:假设以0.5美元购入UST,成功完成1次循环,考虑手续费和LUNA的快速下跌,收益率约50%

4) LUNA存量博弈

5月13日,Terra恢复出块但关闭链上交易,币安重新恢复LUNA/BUSD现货交易对,可尝试抄底LUNA参与纯资金博弈

判断逻辑:LUNA在中心化交易所成为MEME Coin,纯做多的情况下,可以预期一波触底反弹,会有大量投资者抄底抬升价格

风险:风险较高,主要在于纯资金博弈难度大

收益来源:LUNA的反弹

收益测算:假设5月13日晚间币安恢复LUNA/BUSD现货交易对后,以0.001美元的价格购入LUNA,收益率约100%

5)做多ATOM

5月15日,部分公链向Terra开发者和项目抛出橄榄枝并发布激励资金鼓励项目迁移自己的生态,如Fantom、Juno等,即便Terra分崩离析,部署其上的智能合约项目和开发者也有很大价值

判断逻辑:Terra作为使用Tendermint共识模块,由Cosmos SDK打造的接入IBC的区块链,最有可能可能的迁移归宿还是Cosmos生态,尤其是其都支持CosmWasm智能合约框架

风险:短期较高、长期适中,主要在于市场下跌情况下Altcoin的跌幅更大

收益来源:Cosmos生态的发展

收益测算:未知

二、时间线复盘

5月6日

纳指暴跌5%,BTC随后由40000美元暴跌至约36000美元,整个加密世界随即开启下跌模式;LFG宣布其通过OTC交易购买15亿美元的BTC储备。

5月8日

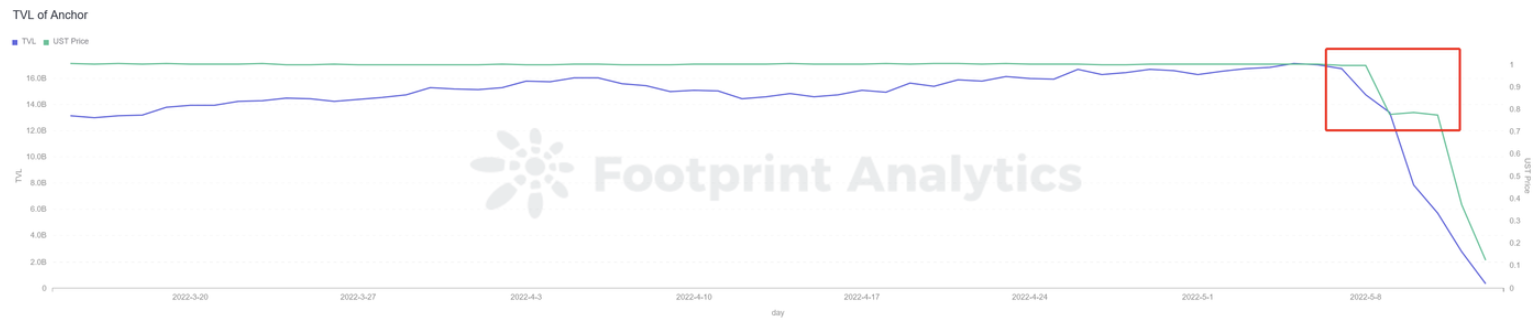

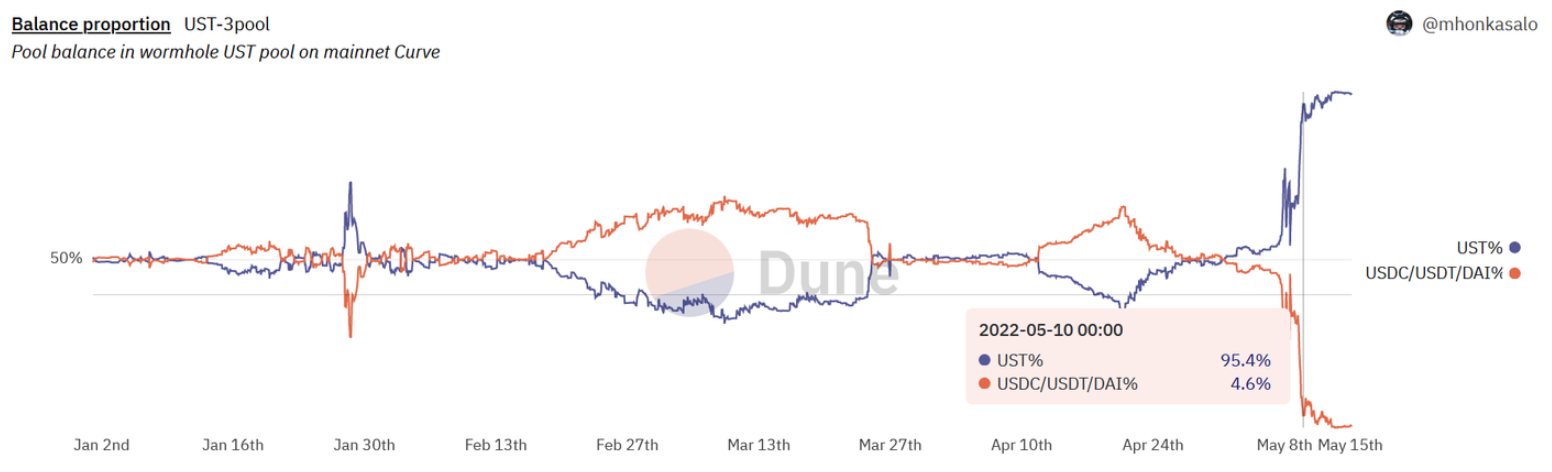

Curve上的攻击开始,Terra为准备4-pool从UST-3pool撤走1.5亿流动性;有巨鲸(该地址启用于当日)在3pool池抛售8400万美元的UST,LFG为保持池子平衡,再次撤走1亿美元UST。

随后2个巨鲸地址从Anchor上撤出了3.6亿的UST存款,同时开始在中心化交易所抛售UST,造成短暂脱钩,用户出现恐慌。

5月9日

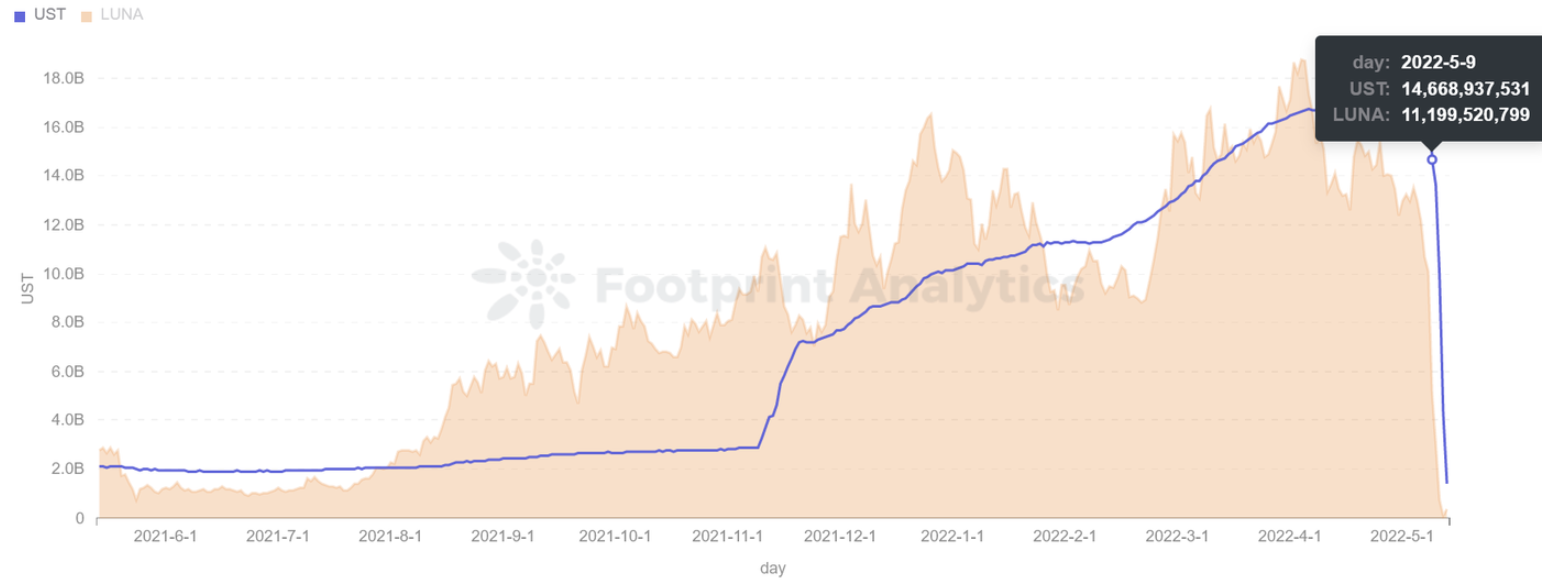

LFG宣布开始使用BTC支撑UST,但由于市场环境和BTC的抛售,LUNA价格持续下跌60美元附近,但UST价格较为稳定;LUNA的市值与UST市值出现倒挂,恐慌蔓延,死亡螺旋开始。

5月10日

即便吸收了超过5.8亿枚UST,LFG在Curve上使UST回锚的努力依然宣告失败,UST在DEX上持续脱钩,救市重点转向中心化交易所。

同时LUNA价格下跌导致大量杠杆类defi借贷被清算(临界线约42美元),导致LUNA 价格一波断崖式下跌至约30美元。

市场传言Terra在寻求融资20亿美元,同时LFG使用BTC救市促使UST回归至0.9美元,但其BTC储备地址显示归零。

5月11日

市场传言Terra融资失败,UST大幅脱锚,最低跌至0.3美元。

Do Kwon发表Twitter,宣布由LUNA和UST的套利机制使UST回归锚定,即放弃LUNA,保UST,LUNA开始恶性通胀同时价格暴跌,死亡螺旋加速。

这一阶段开始了LUNA的天量铸币,而套利机制导致对UST的购买需求一度使其价格反弹至0.75美元左右。

5月12日

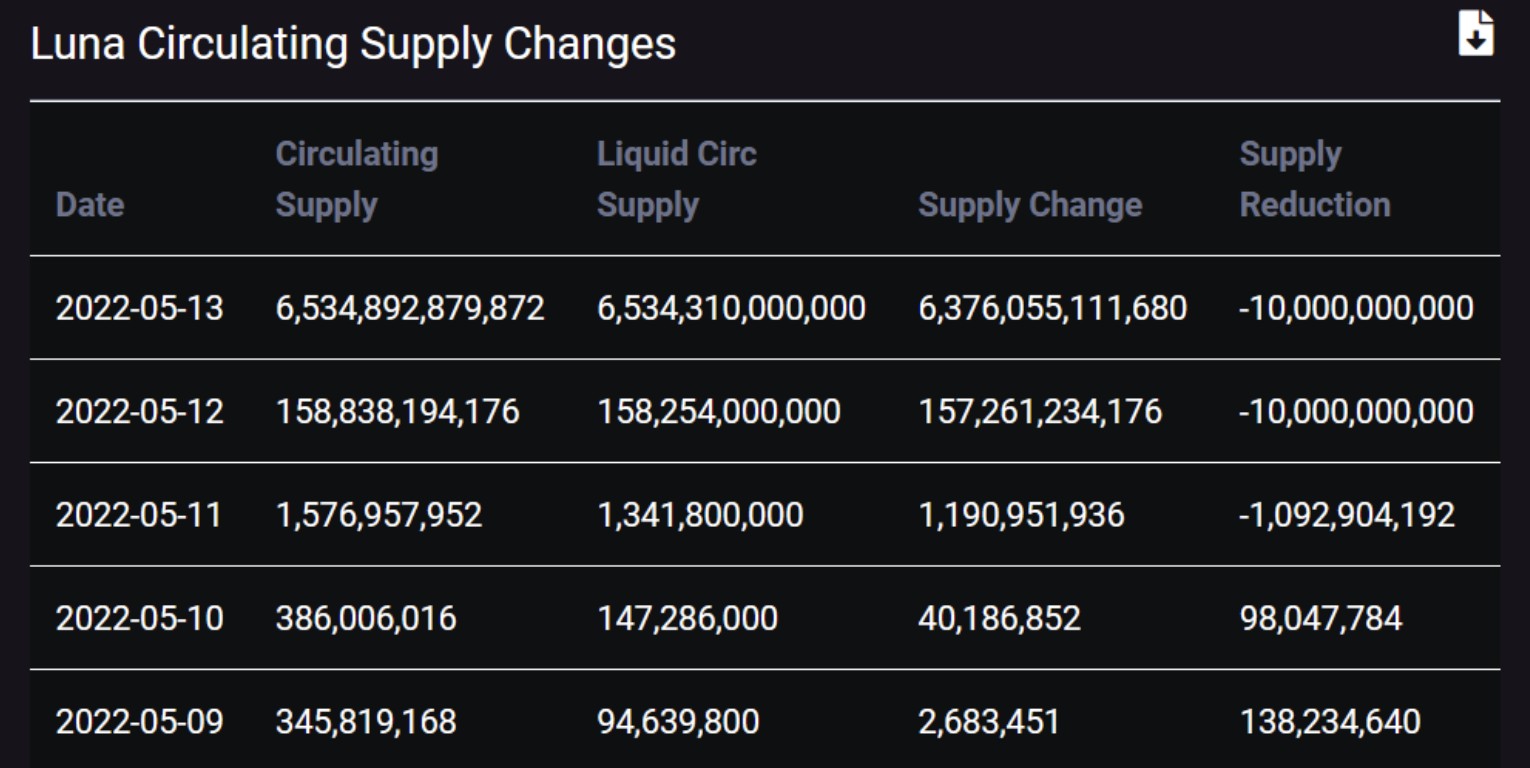

Anchor上的UST存款降低至20亿,同时烧毁UST铸造LUNA并出售的套利机制使UST的总量减少至约112亿,但LUNA价格跌破1美元,导致套利的边际铸币量过高,LUNA供应量增加至1500+亿枚的规模,至此死亡螺旋难以挽回。

5月13日

Terra区块链短时停止出块,恢复后暂停新的delegation以防范治理攻击;数小时后再次短暂停止,此次恢复后暂停Terra链上交易,但可以提币至中心化交易所。

至此,由于套利机制关闭,UST和LUNA的流通量不再变化,LUNA价格一度跌破0.0001,总量达6.5万亿枚,UST价格跌破0.2美元,但仍剩余112亿枚未能销毁;LUNA沦为meme coin 在各大交易所进入现货存量博弈阶段,币安上24小时交易额超过38亿BUSD。

三、导火线和可能的操作手法

算法稳定币自身的脆弱性是此次事件的根本原因,但市场走弱和UST空头的精准的时机选择亦加速了LUNA的死亡,仅3天时间,合计约400亿美元市值的Terra项目近乎归零。

此次事件不排除有机构精心策划的可能性,市场有传言称有顶级对冲基金为幕后推手,在LFG宣布购买BTC作为外汇储备后盯上了Terra和做空BTC的机会。

可能的操作手法为:

- 借入BTC并出售(对手方甚至可能包括LFG)

- 抓住4pool池部署前期,将UST-3pool池砸至失衡,同时散播恐慌舆论

- 在中心化交易所抛售UST,引发恐慌

- 在UST脱锚后,低价吸收筹码,在LFG救市期间再次抛售

- 死亡螺旋触发,LFG的BTC抛压也进一步导致加密市场整体下跌

- BTC空头平仓,盈利离场

值得注意的是,Citadel Securities(与Citadel LLC同为Ken Griffin创立)在今年1月曾获得Sequoia Capital和Paradigm总计11.5亿美元的投资,投后估值220亿美元。而加密风投机构Paradigm是MakerDAO的投资人之一。

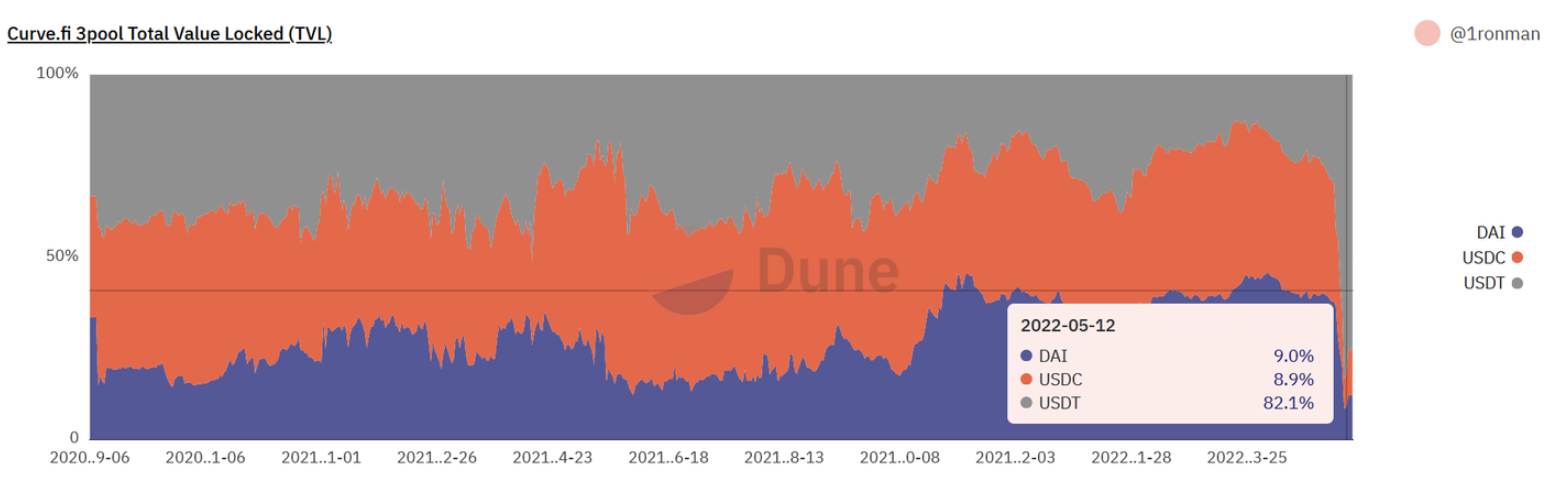

此外,5月12日,Curve上3pool池中,USDT的流动性也被抽干,占比一度超87%,同时USDT在各中心化交易所也开始出现约5%的价差,恐慌情绪叠加之下BTC价格最低下探至26000美元左右,手法与攻击UST如出一辙。

市场传言该空头使用了10万枚BTC来制造此次攻击,假设其开仓成本为40000美元,即40亿美元空头仓位,假设其平仓价格为30000美元,此次攻击获利可达10亿美元。同时由于其初始仅动用了8400万UST在Curve上砸盘,并在后期UST脱锚后可参与高抛低吸,其最终的攻击成本可能极低,且在熊市期间风险较低,而引发LUNA下跌的机会很多。

四、Terra团队错失的救市机会

除了LUNA&UST本身的机制外,以下几点失误也使Terra官方错失了拯救的机会:

- Curve上UST-3pool池失衡后,Terra选择撤走UST而非补充资产,导致UST-3pool池的流动性变得更加脆弱,引发了用户在Twitter上的质疑和恐慌,并在随后的攻击中一触即溃

- UST脱锚后,在Twitter上高调宣布救市(直接放弃了其自身的算法稳定机制),反而被用户怀疑系统的稳定性和风险,造成恐慌挤兑

- 过早使用BTC救市并打光子弹(尤其是在所有人都知道储备不足的情况下),在LUNA价格较高时放弃原有套利机制,以至于未能销毁足够多的UST

- 在储备消耗一空之后(BTC去向暂时存疑),宣布融资,而此时LUNA已经大幅下跌,不具备融资的可行性

- 融资失败后,Do Kwon发Twitter宣布由LUNA和UST的套利机制发挥作用,促使UST回锚,然而为时已晚

- 未动用资本管制,始终放任Anchor中的UST出逃,造成了大量抛压和LUNA的恶性通胀

五、未来推演

Terra未来的发展可能:

1)烧毁超发的LUNA

目前LUNA和UST的套利机制已经关闭,主要交易量集中在币安LUNA/BUSD现货交易,可能存在交易所在做市过程中高抛低吸,不断吸筹的可能性,若交易所可以吸收足够多的筹码,或许后续存在与Terra团队合作,重启项目的可能性。难点在于LUNA的供应量已达到6.5万亿枚,且分布在多家交易所,吸收天量筹码失败风险很大。

2)折价回购并销毁UST

寻找资金方,折价回购并销毁超发的UST,降低UST的锚定(如0.5美元),恢复与LUNA的套利机制,但增加手续费、抵押资产和资本管制,限制UST和LUNA的增发上限,缓慢恢复UST的用例和共识。难点在于UST仍有112亿流通量,所需资金量巨大。此外,在Anchor庞氏破灭的情况下,UST的使用场景也很有限。

3)放弃UST和LUNA,重启Terra生态,发行新LUNA

5月14日,Do Kwon在Terra论坛发布重建计划,提出要发行10亿枚新的LUNA 代币,分配给脱锚前LUNA和UST的持有者。但赵长鹏表示Terra的分叉不会产生任何价值,同时质疑LFG的BTC储备流向。无论Do Kwon使用何种方式重建项目,大部分用户对UST的信心已经丧失。

根据Do Kwon当前的提案,似乎准备放弃稳定币,依靠Terra社区和开发者,在保住区块链生态的情况下重新开始。难点在于如此巨大的崩盘之后,还是否有人愿意相信Do Kwon,而失去了算法稳定币的Terra意义也十分有限。

此次事件引起了监管层的注意。美国财政部长耶伦表示UST是稳定币风险的真实例子,财政部正在加紧制定稳定币风险报告,虽然风险尚未达到系统性威胁的规模,但表示年底前需要为稳定币制定一个全面的框架。她还表示稳定币的出现是对央行数字货币(CBDC)的论证,央行数字货币可能会削弱稳定币的扩散性,但更有可能的做法是让央行数字货币依托于金融公司。SEC也有专员表示,鉴于UST的崩盘,稳定币可能受到监管。

总结:

在监管加强的大背景下,USDC类型的受监管控制的法币稳定币将成为主流,USDT和去中心化稳定币的市场份额可能逐渐减少,甚至更多脱锚事件发生;加密货币市场成为波动率放大版本的纳斯达克指数,在监管完善的情况下,更多的专业金融机构也会入场交易。而加密世界与去中心化愿景渐行渐远的发展可能促使更多的去中心化算法稳定币诞生,挑战加密世界的美元霸权。

若加密世界的美元化是大势所趋,那么一些拥有独立自主货币政策的国家或许将进一步排除加密货币行业,而另一些原本就与美元挂钩或希望其货币挂钩的国家和地区则可能进一步拥抱加密货币。