链上数据洞察:熊市调整末期,或将迎来市场拐点

原标题 | 链游板块融资火热 市场拐点已到?

市场观点

现货观点

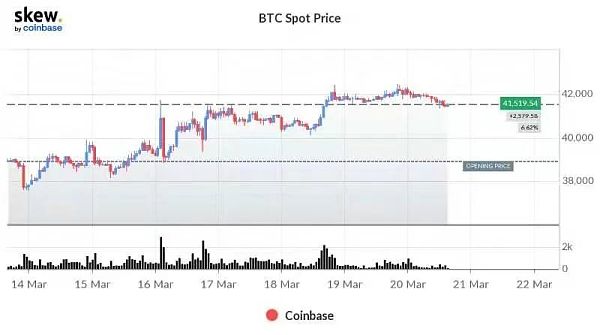

本周 BTC 整体筑底向上。技术层面,市场出现以往熊市后期趋势相似的特征,判断处于周线级别调整末期,后期反弹可能性较大。BTC这轮调整约130天,从历史高点回调约50%,但仍然跑赢90%的山寨币。宏观上加息符合市场预期。美联储将基准利率提高25个基点至0.25%至0.50%,预计2022年还将加息6次,最快在5月份公布缩表计划。市场一直担心的加息利空靴子落地,可能出现利空出尽多头反扑的情形,在缩表前形成2-3个月的做多窗口期。历史上,美股在美联储加息后的半年内表现并不算差,都是涨多跌少。

链上观点

MVRV-ZScore比值1.1,接近于熊市末期水平。MVRV-ZScore指标:(名义市值-实际市值)/名义市值的标准差。当比值大于4时,价格被高估,市场出现狂热;当比值小于1时,价格被低估,市场陷入深渊,是有效的大周期判断工具。

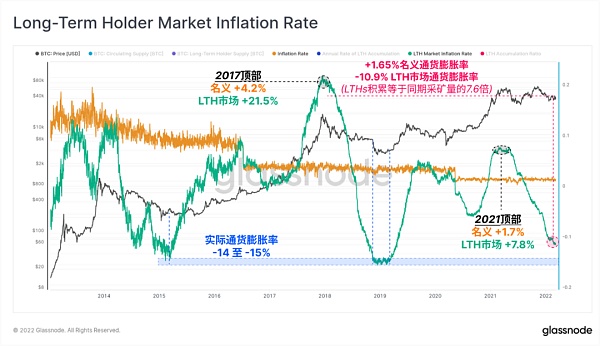

BTC长期持有者正在增加积累,数量是同期BTC开采量的7.6倍;而币龄年轻的BTC比例现处于最低点。历史上这种表现通常与熊市末期有关。链上交易量的盈利比例也接近历史低点,所有交易量的53%是亏损。以前熊市周期最后阶段,超过55%的交易量处于亏损状态。

本周链上数据跟踪到,标记为SBF,三箭资本的聪明钱地址分别加仓约9亿、1亿美元。

期货观点

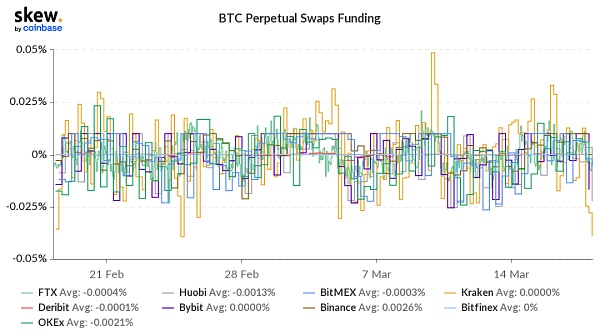

本周市场情绪相对健康。各交易所的BTC永续资金费率轻度偏负,OKX大户账户多空比仍然小于1。期货保证金未平仓合约占比指标自21年4月高点以来一路下滑,该指标的下降说明杠杆交易者对他们的头寸和风险敞口更加谨慎,期货合约市场更加健康,当前该指标拐点可能已经到来。

本周加息前BFX上空头,多头都在大量建仓,巨鲸对决一度引起市场关注。空头巨鲸在去年6月几次获利,这次却微亏离场。

市场热点

Luna

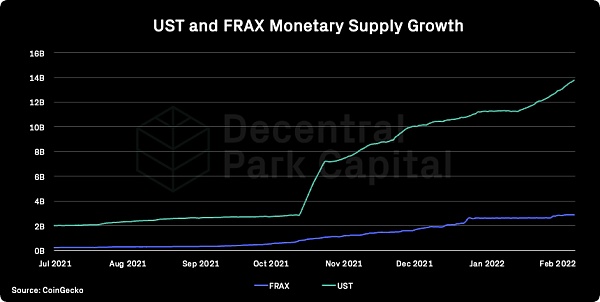

UST是增速最快的稳定币。规模过去半年增长了10倍,过去30天增长30%,规模150亿美元位于第四。Luna受益UST的渗透率提升,整体燃烧了20%,循环供应低于1亿个,现在流通量每周通缩约3%。Luna已上线70多个项目,今年将上线80多个项目,有望继续增加UST需求。

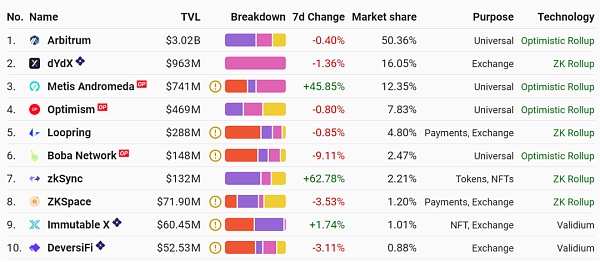

Metis

Metis是以太坊的L2,在optimistic rollups技术基础上进行了改善。主要竞争优势是解决了L2提币回L1周期长的问题;提出了DAO验证的概念,拓展性、安全性更好;结合IPFS存储有望降低交易费。Metis具有华人背景,但在国外市场营销较好。Metis有点像早期的BSC,未来约有70多个生态项目等待上线,TVL很快进入L2的前三。

Lido

ETH预计6月POS合并,现有约9%在质押,质押收益5-10%。ETH由于EIP1559有望变成通缩资产,每年通缩2%。Lido做为流动性质押解决方案有望直接受益,最近由 a16z 领导进行了新一轮融资,TVL上涨50%表现强劲。

一级市场数据

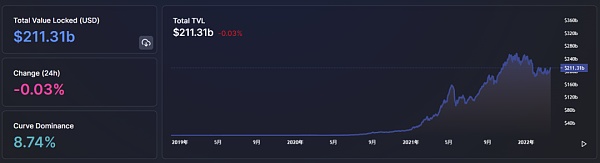

公链总锁仓量情况

本周TVL出现13.22B的上涨,上涨幅度为6.67%,伴随行情端上涨,出现对应增长,幅度基本趋同。

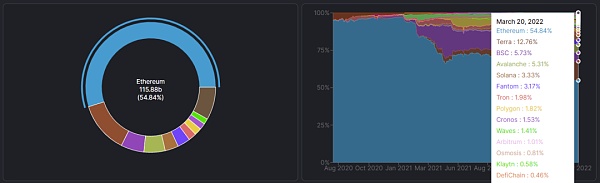

各公链TVL占比情况

本周ETH链占比小幅上升,从上周的54.78%上升至54.84%,占比上升0.06%, Terra 占比增速放缓,上升0.27%,远低于前几周增量水平,短期可能达到占比瓶颈,其余各链变化均较小。

各链协议锁仓量情况

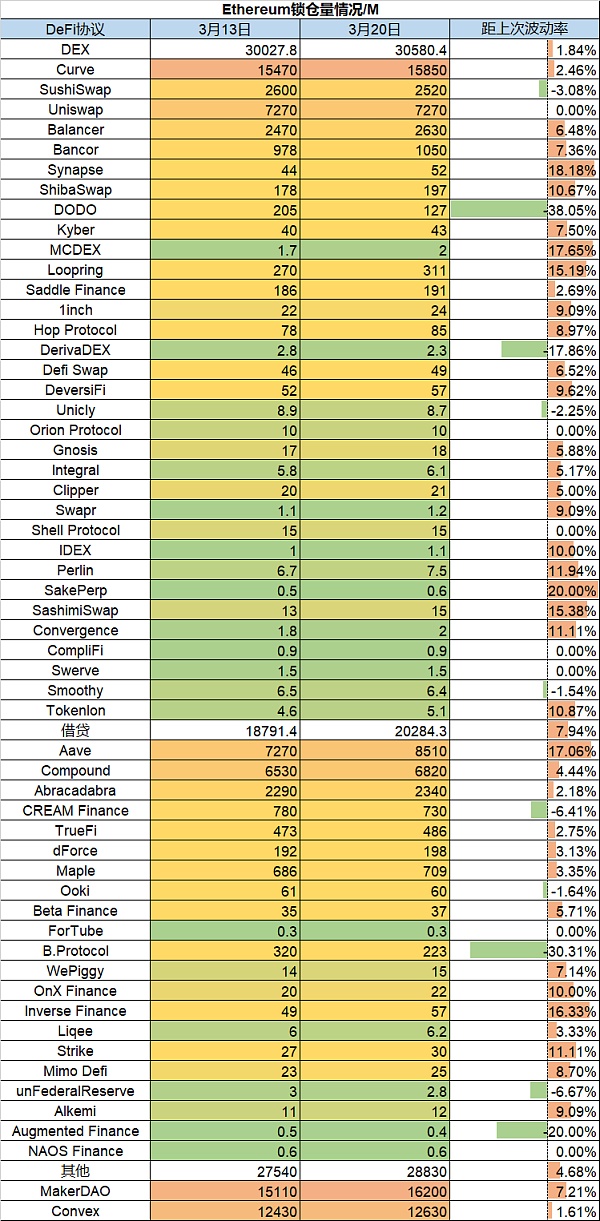

ETH锁仓量情况

BSC锁仓量情况

Solana锁仓量情况

Avalanche锁仓量情况

Polygon 锁仓量情况

Fantom锁仓量情况

Terra锁仓量情况

本周协议情况总结

本周各协议均迎来反弹,依旧表现出稳定增长的协议是Anchor,Anchor协议是Terra链上的储蓄协议,通过将存入的稳定币做为质押资产,产生衍生代币,并且衍生代币可用于抵押借贷释放流动性。

ETH Gas fee历史情况

当前链上转账费用约为9.04,Opensea的交易费用约为$9.91,基本与上周同期持平,整体点位继续保持最低点。

NFT市场数据变化

NFT指数市值

NFT市场交易概览

NFT"聪明的钱"购买排序

本周先是受到Bored Ape Yacht Club母公司Yuga Labs收购 CryptoPunks 和Meebits,后是ApeCoinDAO发售代币APE并且发出巨额空投,整个NFT交易市场的活跃性被带动起来,NFT指数市值单周上涨超过15%,以Ape系列和Meebits为首的NFT均在短时间内产生大额交易量,并借此带动了多个NFT系列地板价的提升。