近期,区块链行业发生的融资事件多数发生在GameFi领域,以10月30日至11月5日期间加密市场共发生27笔投融资事件为例,其中有14笔发生在GamFi领域,区块链游戏工作室Mythical Games更是获得1.5亿美元C轮融资。由此可见,就融资视角而言,目前GameFi正受到资本“重点关照”。

DeFi与NFT爆发前曾频现大规模融资,此后不久便出现了DeFi Summer与NFT Autumn,如今同样的剧本正发生在GameFi领域。

此外,随着2021Q4到2022Q1众多高品质GameFi以及高性能GameFi平台的到来,该领域必将呈现另一番景象,这些项目包括Star Atlas、Illuvium等,平台类项目包括Immutable X、Gala、GameFi等。那么GameFi Winter会如期而至吗?不同公链GameFi现状又是怎样的?我们又该以怎样的视角观察GameFi赛道?

不同公链的GameFi现状

根据playtoearn统计的659个GameFi项目数据,这些项目分布在以太坊、Solana、BSC、Flow、Tron、Cardano、WAX等公链,涵盖范围包括回合制游戏、沙盒类游戏、卡牌类游戏、RPG游戏、农场社交类游戏以及竞技类游戏,涉及项目包括Axie Infinity 、MyDeFiPet、Illuvium、Sandbox、Decentraland、Gods unchained、DeFina、BigTime、Mist、Ember Sword、Guild of Guardians、Townstar、My Neighbor Alice、Zed Run、Gold Fever等等。

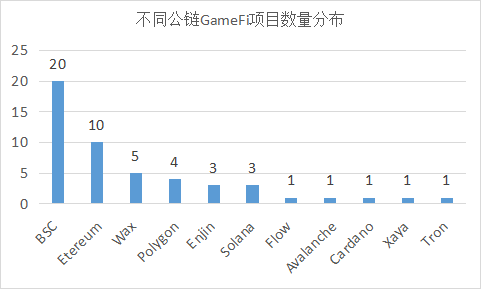

按照playtoearn给出的综合排序办法,在排名前50项目中,有10个项目运行在以太坊,20个项目运行在BSC,1个项目运行在Flow,4个项目运行在Polygon、1个项目运行在Tron,1个项目运行在Avalanche、3个项目运行在Enjin、3个项目运行在Solana、1个项目运行在Cardano、5个项目运行在Wax,1个项目运行在Xaya上。

需要说明的是,Axie Infinity虽然运行在Ronin侧链,但结算层在以太坊,因此依然属于以太坊项目,此外部分GameFi项目跨多条链运行,会分别统计在对应公链,例如Mimir-Quiz同时选择以太坊、Polygon、Xaya,则Mimir-Quiz会被计数3次。

以上统计说明,GameFi与NFT头像与生成艺术项目多数扎堆以太坊明显不同,GameFi对性能要求更高,对手续费更加敏感,这是不同公链在GemeFi领域“遍地开花”的重要原因。

当然,如果按照成交量与玩家人数来看,GameFi生态真正的基础设施王者依然是以太坊,因为整个加密生态NFT成交量为93亿美元,仅Axie一家成交量就超过30亿美元。

数据来源:playtoearn

此外,Solana生态的Star Atlas、Aorory与Project Seed,来自BSC生态的Defina Finance都值得关注。

其中Star Atlas结合了区块链,实时图像,多人电子游戏以及去中心化金融等各种先进的技术,致力于构建下一代的游戏元宇宙。Star Atlas运行在Solana公链上,通过Serum来进行交易,同时利用了Nanite的虚幻引擎5,有着强大的开发技术支持。

Defina Finance是基于区块链NFT GameFi概念的游戏项目,游戏的故事背景设定在与现实时空平行的虚拟宇宙之中,人类史诗中的英雄以NFT卡牌的形式重新化身到虚拟宇宙,玩家在游戏中通过所获得的英雄角色实现PVE或PVP模式战斗升级、边玩边赚、NFT卡牌交易等诸多功能,在游戏的沉浸体验中获取回报。Defina团队成员分布在亚洲、欧洲和硅谷地区,游戏方团队来自传统游戏大厂,具有丰富的游戏开发经验及游戏经济模型设计。

我们该如何观察GameFi生态?从哪些视角考察GameFi项目?

从三个层面两个视角

看即将爆火的GameFi赛道

GameFi能否出圈,最终与三点相关,即GameFi必须兼顾收益率、可玩性与流畅度。

首先,在收益率层面,可以分为三种理解方式,第一种是DeFi的游戏化,用户将资产变成NFT装备,通过流动性挖矿等方式完成任务获得奖励,代表项目有ARCx、DEGO等;第二种是GameFi=NFT+DeFi,是指在DeFi中引入NFT的抵押,代表项目有Aavegotchi、Meme、Whale;第三种真正具有游戏玩乐属性与金融属性的项目,代表项目有Axie Infinity、 Star Atlas、Illuvium、Chainmonster、BigTime等,无论哪种游戏,参与者最终要问的是,投入产出比。

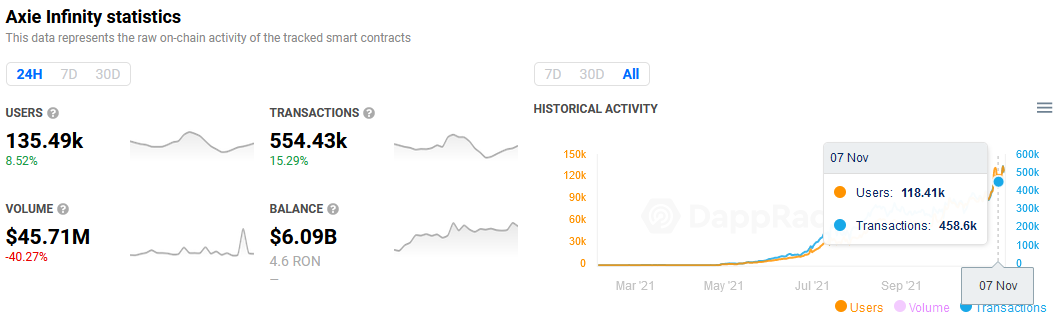

Axie Infinity火爆至今,在于其优秀的经济模型与较好的玩乐属性,成为打开GameFi世界大门的钥匙。DappRader最新数据显示,Axie Infinity交易额已超过30亿美元,在NFT收藏品类排名中位列第一名,而该数据在9月13日只有20亿美元,不到两个月内交易额增长了10亿美元。

Axie Infinity的用户数据,数据来源:dappradar.com

其次,在游戏可玩性层面。当下的GameFi游戏与传统游戏品质制作相比还有相当距离,这其中最重要的原因在于游戏本身逻辑设计与美观度。不过,随着知名链游公司Gods Unchained(Immutable X开发者)、UBISOFT等传统游戏巨头的入局,游戏可玩性与美观问题或将得到解决。

最后,在游戏流畅性层面。传统游戏TPS动辄成千上万,这是GameFi无法比拟的。不过从Ronin上线之后Axie Infinity的表现来看,侧链、以太坊Layer 2、Solana、BSC等高性能Layer 1加持下,性能问题终将得到解决。

如果GameFi能否出圈与以上三个特点有关,那么GameFi发力方向则需要从两个视角观察,即GameFi项目视角与平台视角。

在项目方面。不同的GameFi又可被以AXIE、MyDeFiPet、Illuvium为代表的回合制游戏,以Sandbox、Decentraland为代表的沙盒类游戏,以Gods unchained、DeFina为代表的卡牌类游戏,以BigTime、Mist、Ember Sword、Guild of Guardians为代表的RPG游戏,以Townstar、My Neighbor Alice为代表的农场社交类游戏,以Zed Run、Gold Fever为代表的竞技类游戏。

这其中有些游戏的制作水准达到甚至超越了当前传统3A(开发成本高、开发周期长、消耗的资源多)游戏,如Star Atlas、Cradles、Illuvium等就是这类值得期待的项目。

在平台方面。GameFi平台其实就是支撑GameFi运行的高性能基础设施,可以是Ronin、Immutable X、Gala、GameFi这样的专用平台,也可以是Solana、BSC、以太坊这样的通用平台。诚然,支撑GameFi发展的重任将会落在这些高性能Layer 2与Layer 1、侧链上。

以以太坊侧链Ronin为例,目前正朝着GameFi平台方向发展,且进展迅速。

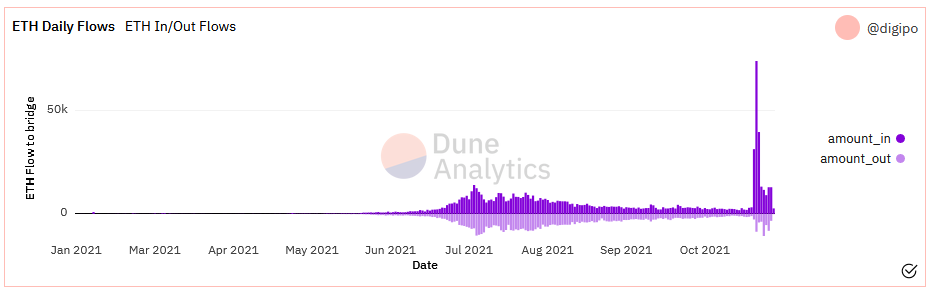

Ronin在资产质押量方面表现出色,DuneAnalytics 11月7日数据显示,以太坊桥当前TVL达到247.9亿美元。其中锁仓量最高的5个桥分别是Ronin Bridge(82.47亿美元)、PolygonBridges(53.46亿美元)、Avalanche Bridge(49.71亿美元)、ArbitrumBridges(28.42亿美元)、FantomAnyswapBridge(20.77亿美元)。

Ronin Bridge 中ETH质押数据,数据来源:dune.xyz

此外,Ronin侧链上还上线了去中心化交易所Katana,并推出代币RON用于支付Gas费用,同时为Axie Infinity和未来的游戏产品提供链上托管服务。目前“Katana”已允许AXS、SLP、USDC和WETH之间进行交易。

在代币发行方面,根据官方消息,Ronin侧链也正在推出代币RON,并在去中心化交易所Katana开启流动性挖矿,目前支持AXS/ETH和SLP/ETH交易对。用户可通过Ronin钱包创建账户,通过RoninBridge跨链桥或从Binance等交易所桥接资产到Ronin网络进行流动性挖矿。

最后,再以Immutable X为例,该项目是以太坊Layer 2项目,专为GameFi量身打造,知名的Illuvium游戏将上线该平台。该项目前身团队是知名链游公司Gods Unchained,该传奇制作团队Fuel Games在2019年熊市期间创造了5天400ETH的收入记录,游戏公测阶段就创造了超过400万张 NFT游戏卡牌,并在同年创造了“天价”NFT游戏卡牌——价值6.2万美元的 Mythic。Coinbase、FTX、Animoca 等强大的投资方背景也使其成为含着金钥匙出生的明星团队。

总之,GameFi正处于游戏项目与游戏平台两开花的局面,未来能否演变成为真正的元宇宙雏形?我们拭目以待。