Tokemak:一个白嫖用户资金的资管新思路

Tokemak 是什么?

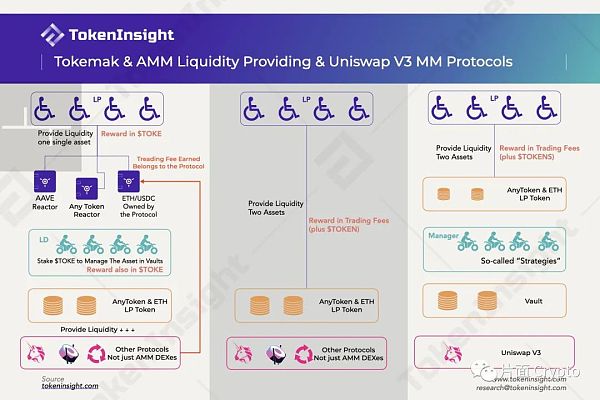

Tokemak 是一个去中心化的做市商/流动性提供协议。首先先了解协议的三个重要组成部分:

-

Token Reactors:Tokemak 支持的 Token 库,每一个资产都有一个独自的 Reactor,协议最终可能会有非常多个 Reactors,也就是支持多种资产;

-

流动性管理人(Liquidity Directors,LD):$TOKE 的持有人被称为流动性管理人;

-

流动性提供者(Liquidity Provider,LP):向 Reactors 里提供资金供 LD 管理的用户。

简单来讲,就是 Tokemak 决定支持哪些资产,也就是有哪些 Token Reactors。LP 通过向 Reactors 提供资金赚取收益。LD 管理 Reactors 里面的资金,通过做市的方式来赚取收益。协议的 Token $TOKE 则负责三者的经济激励,保证协议往设计的方式运转。

流动性管理人(LD)负责决定协议中的资金/TVL 的流向,其实这一点对于 AMM 来说其实就是做市商。Tokemak 协议一方面接入多个需要流动性的协议(DEX),另一方面吸收用户的资金(LP),用 $TOKE 作为激励和管理手段让其持有人,也就是流动性管理人管理这部分资金。而管理资金的具体方式(目前)是给 DEX 中的资产提供流动性。每隔一周,协议便会借助 $TOKE 作为媒介进行投票管理资金,将 LP 提供的资金重新分配,找到最优/最需要的标的。

除此之外,Tokemak 还着重于帮助早期的项目做流动性激励计划。比如某个项目在启动之初,提供流动性挖矿/Staking 池子。一个是单个资产质押,一个是和 ETH / USDC 组成 LP 提供流动性,两者皆可以获得更多的 Token 奖励。Tokemak 给出的解决方案是,把两者合二为一,用户只需要质押 Token,剩下的交给协议,以及协议背后的 Liquidity Directors 来决定。

此外还需要注意的是,虽然 LD 管理资产的方式是通过为 AMM 提供流动性赚取交易手续费,但 LP 只需要提供一种资产。Tokemak 实现单资产流动性挖矿的方式与 Alpha 不同,Alpha 是通过把用户的资产一半卖成另外一种资产(ETH/USDC 等),然后两者组成流动性。(实际上 Alpha 不是卖一半,而是约等于一半,因为准确卖一半会影响原来的池子里比例)。Tokemak 协议有协议可控资金(Protocol Controlled Assets,文章后面会更具体介绍),已有的资金存量基本上是 USDC 或者 ETH,这些资金等着 LP 提供其他的 Token 然后一起组成 LP 提供流动性(有点像配资)。

参与方与协议赚取的收益

Tokemak 与其他管理用户资金的协议不同。在 Tokemak 中,资金的提供方(LP)和资金的管理方(LD)所有的收益(目前的设计)都是 $TOKE。真正产生收益的做市行为带来的收入全部归 Tokemak 所有,包含交易手续费和可能存在的其他 Token 激励。

关于 LP 无常损失的转移

首先需要明确一点,无常损失是一个特点(Feature),不是一个缺点。无常损失和交易的滑点一样,只是前者牺牲了 LP 的利益,而保护了交易者的利益,滑点则牺牲了交易者的利益,而保护了 LP 的利益。无常损失在 AMM 的系统中只能够转移,而不能够消除。LP 的无常损失取决于起始价格和移除流动性时的价格差。

Tokemak 一样不能消除 LP 的无常损失,但是它可以像 MakerDAO 把 DAI 的价格波动风险全部转移给了 MKR 和 ETH 一样,把这个风险转移给 LD(流动性管理人)。

LP 在提取资金时,如果存入的资产价格变化导致了潜在的无常损失,其资金会通过以下顺序被弥补:

-

Reactor 的存量资金(其他资金还在提供流动性,未来把钱赚回来);

-

Reactor 不够,LD 的收益给到 LP;

-

收益不够,LD 质押的 $TOKE 给到 LP(管理人没管理好资产的惩罚)。

类资管产品的自有资产规模与独立运转目标

了解独立运转目标之前需要先了解两个概念:协议自有资产(Protocol Controlled Assets)以及独立运转(Singularity)。这两个概念同时也适用于其他类似的“资产管理”类型项目。

从用户存钱,协议帮助用户管理,然后赚取收益的角度,Tokemak 甚至可以被理解为是一种理财产品。从这个角度,协议自有资产其实就是资管 AUM(Asset Under Management)的自营资金部分。协议自由资产产生的收益不属于任何 LP,仅仅属于协议本身。在 DeFi 领域,这些收益往往属于协议 Token 的持有人。当协议自有资产量足够大时,协议便不需要外部资金(LP)也能够产生可观的收入,这也就意味着协议本身有非常强大的营收能力。能够得到这样的程度时,便可以独立运转(Sigularity)。

从这个角度去理解,很多 Ribbon Finance,Visor 等类型项目同样可以拥有这个目标。实现独立运转意味着协议的 Token 拥有足够的价值支撑。不管是通过市场上回购销毁 Token 的形式,还是直接通过分红给 Token 持有人的形式都能够给予 Token 持有人足够的信心支撑 Token 的价值。

其实说实话,在其他项目中虽然能够套用这个概念,但是其他 DeFi 项目从来没有怎么提过这个概念或者是这个目标。Tokemak 有这样的目标原因在于用户提供的资金流动性挖矿产生的所有收益,都不归用户所有,全部都属于协议本身。而用户收到的收益全部都以 $TOKE 的形式,也就是说用户资金投入到 Tokemak 以后挖矿收益只有 $TOKE(最起码现在是这样)。其实不光是用户,流动性管理人的收入也全部都以 $TOKE 的方式获得。这就意味着 Tokemak 能够赚取大量的挖矿收入,这里包括 Liquidity Mining 的交易手续费 和 Yield Farming 的额外 Token 收入。$TOKE 的价值支撑和在协议中的纽带作用相比于其他项目更强。Token 本身的激励作用被发挥的淋漓尽致。说简单点就是经济模型设计的很大胆。

当然这是从好的方面来看,有好就有坏。用更通俗的方式解释这样的做法带来的风险:Uniswap 的 Token $UNI 如果归零了,Uniswap 理论上完全可以跟没事儿人一样正常运转,交易用户、LP 等参与方都可以不受任何影响。同样的大部分的 DeFi 项目其实都是这样。这其实就是另外一个问题,协议发展的好坏对于其 Token 的价值影响到底有多大?通过什么方式影响?仅仅是通过市场用户的预期?发展的好就是涨,发展的不好就是跌?

而在 Tokemak 的设计下,如果 $TOKE 的价格归零,或者下跌的非常厉害,可能协议就无法支撑下去。因为协议最核心的两方:LP 和 LD(一个提供资金一个管理资金)就基本失去了经济激励,协议赚的钱(本来属于 LP 都只属于 协议本身)。另外一方面,这可能也是 Tokemak 追求独立运转的原因。一旦实现了独立运转,Tokemak 也就不再依赖外部资金,自有资金赚的钱足够支持 $TOKE 的市场价值和用户预期。