从2014年的老照片 看以太坊网络资本效率的发展

当以太坊被推出时,与 ETH 没有任何关系。

但后来 DeFi 诞生了。MakerDAO 在 2018 年推出,允许 ETH 持有人用他们的 ETH 作为抵押品进行贷款。

你拥有的 ETH 越多,你的权力就越大。

然后 Compound 出现了,它拥有较低的抵押率和清算罚款。同样的事情,更多的 ETH 意味着更多的权力,更多的资本效率。

然后 Uniswap 也出现了,它所有的流动性都是用 ETH 对建立的。现在你可以用 ETH 提供流动性并赚取交易费,获得更高的资本效率。

今天,有成千上万种方法可以在 DeFi 应用中使用 ETH,而且每天都有更多的方法推出。

那么,贯穿始终的是什么?

DeFi 是一场全球竞争,旨在使 ETH 成为世界上最有用的资产。

David 如是说。

ETH:全球最具资本效率的资产

向资本效率进军

如果你还没有听说过,ETH 是超健全货币。

以太坊 2.0 不仅是以太坊网络的可扩展性升级,也是以太坊的经济升级--为以太坊经济提供动力和保护。

权益证明(Proof of Stake),是一种将发行 ETH 的需求降到最低的共识机制,而 EIP1559 是一种将 ETH 作为以太坊经济规模的函数来燃烧的机制,两者的结合将 ETH 变成了一种货币单位,只能说是在货币单位背后拥有科幻的经济基础知识。 以太坊 2.0 是使 ETH 成为「超健全货币」的协议升级。

但这篇文章不是关于 ETH 作为超健全货币。

相反, 这篇文章是关于 DeFi 是如何成为资本效率竞争的催化剂,以及 ETH 是如何从这种竞争中获益最大的资产。

DeFi 正在向资本效率无情地进军

每一个成功的新协议都是因为它比其竞争对手更有资本效率。任何 DeFi 应用所经历的每一次协议升级都是为了 提高资本效率。 在 DeFi,资本效率是成败的决定性因素。

ETH 作为以太坊的原生资产,因此也是 DeFi 的原生资产,是接受这种竞争的所有衍生品的资产。 当 DeFi 变得更有资本效率时,ETH 就会成为一种更有效的资产。

DeFi 正在向资本效率迈进,而 ETH 将获得所有。

创世纪

在创始之初,以太坊是无形的和空洞的,只有 ETH。

在创始区块中, ETH 被分配到 8893 个不同的地址,被称为「以太坊的大爆炸」,ETH 在 2015 年 7 月 30 日迎来了「大爆炸」。

该怎么做?

什么是以太坊?

什么是 ETH?

然后呢?

和互联网一样,一小群书呆子也能看出以太坊会有大发展。但以太坊究竟会如何影响世界,还只是猜测。

拥有一台奇异的世界计算机,人人都可以使用,这意味着什么?拥有一个为其提供动力的本地资产—ETH 意味着什么?

早期的以太坊充满了对未来事件的早期概念。当时没有成功的应用模型作为例子,所以早期的以太坊建设者模仿了 Web2 世界中的工作。

Peepeth 是 Twitter 的一个版本,只是建立在以太坊上。这个想法是,有了抗审查的计算机,我们就可以建立抗审查的 Twitter,在那里没有人可以被删除推文或禁言。

这似乎是以太坊的第一个合理步骤。把现有的 Web 2 应用,放在以太坊上!这就是以太坊的第一步。当然了 ! 这是很简单的 !

据推测,Twitter 的用户会迁移到 Peepeth,以获得去中心化和抵制审查的好处!人们会从币安购买 ETH。人们会从 Coinbase 或 Gemini 购买 ETH,这样他们就可以在以太坊区块链上写推文,而以太坊的去中心化会使用户免受平台化的影响 !

「是的,当然 ...... 这就是以太坊将如何改变世界 ....,这就是我们为什么需要 ETH!」。

这些早期对 Ethereum 进行优化的想法是错误的。

这些在主链以太坊上重新构建 Web2 应用程序的想法在以太坊的早期很常见。现在看来, 它的意义几乎为零 。当年的 Gas 费用还不到 1gwei,而 ETH 还不到 10 美元 ...... 你基本上可以免费在以太坊写一条推文。

如何使用你的 ETH?

想象一下,你参加了以太坊的预售,你是 1000 个 ETH 的所有者。像 Peepeth(去中心化的 Twitter)这样的应用如何使你受益?以每条推特 0.00001 个 ETH 的成本,你可以发 100,000 条推特,而且还能剩下 999.999 个 ETH。

Peepeth 并没有解决如何有效利用你的 ETH 余额的问题。

以太坊需要能利用 ETH 持有者所拥有的 ETH 数量的应用。 一开始,以太坊很无聊,一直在寻找可以做的事情。事实证明,复制 Web2 平台的应用程序完全是同质化的,与公共的、无许可的加密经济优化的属性:钱和价值,是相反的。

相反,那些成功的应用的共同点是将 ETH 作为货币的应用 。将 ETH 作为货币的应用允许用户使用他们所拥有的 ETH 的全部余额,并使拥有更多的 ETH 更加有用。

Vitalik 在 2014 年关于以太坊模块化的演讲中的一张罕见的幻灯片照片。「加密货币金融的乐高」。是的 ...... DeFi 货币的乐高积木是在那时想象出来的。

让 ETH 更有用的应用被 ETH 持有者更多使用,并创造了一个良性循环。拥有 ETH 的用户可以从让用户利用其 ETH 余额的以太坊应用中获益。因为有一群 ETH 持有者需要理由来使用他们的 ETH,那些将 ETH 作为资本资产的应用程序从那些对以太坊生存和 ETH 价值感兴趣的特定人群中得到了超额的采用,这个人群就是 ETH 持有者。

因此,以太坊拒绝将 ETH 作为简单的「让你使用 DApps 的资产」, 而是在使 ETH 成为世界上有史以来最有效的资本资产的长征路上迈出了第一步。

DeFi 没有 ETH 就不是去中心化

因为它是以太坊的原生资产, ETH 在以太坊的经济中拥有特殊的地位。

•它是以太坊上唯一不是由智能合约发行的资产,因此没有智能合约风险。

•它是以太坊协议的原生资产,所以它没有对手方的风险。

•它对其稀缺性有保证,因为任何货币政策的失败都是以太坊网络的风险,而不仅仅是它上面的 DeFi 应用(也就是说,我们会有更大的事情需要担心)。

ETH 是以太坊上最无信任的资产,因为除了 ETH 以外的每一种资产都对其 无 信任性有一定的妥协。

即使是高度去中心化的资产,如 UNI、AAVE 和 MKR,也有与之相关的治理和合约风险。治理可能会变得腐败 ...... 或者只是糟糕 ...... 并破坏资产的价值主张。

但更重要的是, DeFi 代币在很大程度上是通过利用 ETH 的无许可和无信任属性来获取价值。如果没有 ETH,DeFi 应用会在什么地方获得价值?

所有 DeFi 的最后都通向 ETH

DeFi 代币如 UNI、AAVE 和 MKR 从周围的以太坊生态系统中获取价值。每个协议都使用不同的机制获取费用,但它们通常都通过对通过其平台的经济活动收取费用来价值获得。

有三种主要类型的代币,应用程序以其价值获取方法为代号。

1.其他 DeFi 代币(例如,Compound 获取 UNI 的借款费用

2.稳定币(USDC、USDT、DAI

3.ETH

但实际上,它归结为在稳定币或 ETH 中获取价值。

如果一个协议通过赚取其他 DeFi 代币的费用来获取价值,这只是获取稳定币或 ETH 价值的另一个中间步骤,因为其他 DeFi 协议也在获取 ETH 或稳定币 ... 或其他 DeFi 应用程序的价值。

通过赚取以 DeFi 应用代币(如 UNI 或 COMP)计价的费用来获取价值,最终会回到以 ETH 或稳定币来获取费用。

此外,在 DAI 中获取的任何费用只是在其他稳定币和 ETH 中获取价值的混合体,因为 DAI 是 MakerDAOs 资产负债表上的一项要求,而该资产负债表主要由稳定币和 ETH 组成。

如果没有 ETH,DeFi 应用程序将被迫在中心化依赖风险的压力下获取价值。

DeFi 代币,作为有可能向代币所有者发行现金流的资本资产,需要一个无信任的、去中心化的资产来发行捕获的价值。如果 Uniswap 只能以 USDC 或 USDT 捕捉协议感觉,那么这就不是真正的「DeFi」了,不是吗?

如果没有 ETH,Uniswap 向 UNI 持有人转移价值将取决于 Circle 或 Tether 是否允许。

DeFi 协议需要一个无信任的资产,这是协议的基本组成部分,否则就会重新引入我们一直试图避免的中心化风险。

ETH 不受中心化风险的约束,因此是一种有利的资产,可以在其中获取价值。

每种资产都有自己的风险参数(波动性、流动性、集中化风险、错误和漏洞等),每个在抵押品上运行的 DeFi 应用程序(破坏者;它们都在抵押品上运行)根据协议认为安全的情况,为每种资产设置不同的参数。

没有哪种资产是将所有风险参数完美优化的: 所有资产都有风险。 但是,作为以太坊的原生资产, 以太坊在 DeFi 中占据了一个特殊的位置,是唯一一个消除了所有对手方和合同风险的资产。 它是以太坊上具有最强结算保证的单一资产,因此结算风险最小。

以太坊的所有道路都通向 ETH。

向资本效率进军

每一个 DeFi 应用的成功都是使用 ETH 作为资本。每一个连续的应用程序只有在它能够 比其竞争对手更有效地利用存储在 ETH 中的资本时才能看到成功。

从 2017 年 12 月开始,ETH 的抵押率为 150%,利率可变,清算费为 13%(通过 Maker)。现在,它已经发展到 110% 的抵押率,0% 的利息费用,以及有竞争力的抵押品清算拍卖。

而 DeFi 仅仅成立 3 年。

2018-2019 年的三月

MakerDAO:DeFi 的诞生

MakerDAO 于 2017 年 12 月推出,当时正值 ICO 狂热时期。MakerDAO 是以太坊上第一个允许用户利用其 ETH 的全部余额的应用程序。

你拥有的 ETH 越多,你可以用 MakerDAO 做的就越多。更多的 ETH 意味着你可以铸造更多的 DAI,或者有更大的抵押品来缓冲你的 DAI 贷款。 更多的 ETH 就是更多的权力。MakerDAO 允许 ETH 作为资本使用。

DeFi 就这样诞生了。DeFi 被定义为接受无信任资本资产(ETH)存款并允许你使用的应用程序。

Compound:ETH 作为抵押品

Compound V1 于 2018 年 9 月 26 日推出。与 Maker 类似,Compound 允许将 ETH 存入其应用程序中,以便以存款的价值进行借款。

与 Maker 有意义的是,Compound 允许存入许多资产,也允许借入许多资产。同样与 Maker 不同的是,Compound 允许较低的 133% 的抵押率和 8% 的清算费用,而不是 150% 的过度抵押率和 13% 的清算罚款。

在 MakerDAO 推出七个月后, ETH 在资本效率方面得到了第一次重大升级。 Compound 作为一个有吸引力的存放 ETH 的地方,因为它使资本被更有效的利用,这让 Maker 变得非常有竞争力。

Uniswap:ETH 作为交易对

2018 年 11 月,Uniswap V1 推出。

Uniswap 将 ETH 作为其交易所中每一种代币的交易对。 每个代币都通过与 ETH 配对获得流动性。 Uniswap 的主要创新是允许以太坊上的 ERC20 代币利用 ETH 作为资产的流动性,以便将 ETH 的流动性赋予该代币。

同时,Uniswap 也给 ETH 提供了多种获取价值的选择,因为每个 Uniswap 市场都允许 ETH 获取任何特定交易对的 50% 的费用(交易对中的其他代币占另外 50%)。

与 MakerDAO 一样,Uniswap 允许 ETH 持有人利用他们持有的全部 ETH 余额。你拥有的 ETH 越多,Uniswap 给你的权力就越大。你拥有的 ETH 越多,你能赚取的费用就越多。它给了 ETH 持有人进一步的选择权,只要他们的资本是 ETH,就可以利用他们的资本。

以太坊应用层是资本效率竞争的熔炉。

2019 年 11 月,我写了《Ethereum:货币游戏格局》,副标题是: 以太坊是一个建立价值竞争的地方。 这篇文章的大意是:以太坊的应用层是一组多样化的金融应用,它们都在试图说服你将资产存入其中。

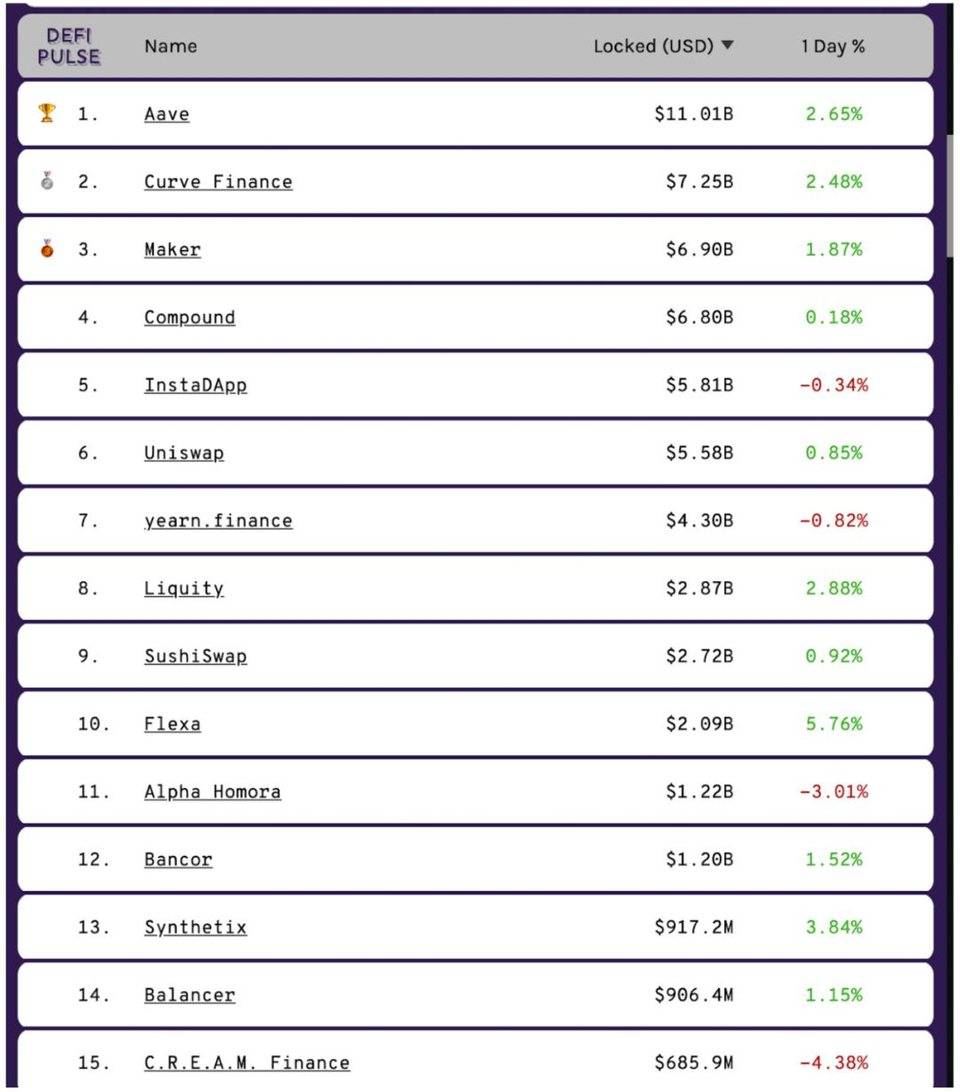

我们都去 DeFiPulse.com 的原因是它是存款的排行榜。我们可以到那里去看几家独角兽的数据 !

大事件:价值锁定

除了 1 美元的 ETH 锁定可以说比 1 美元的美元稳定币锁定更有价值,因为 ETH 实际上是稀缺的,无信任的,去中心化的,无需印刷的。

良好的抵押品

以太坊应用程序与 ETH 无关。以太坊应用程序本身就是极端主义者。好的以太坊应用程序始终是应用程序优先的。他们做对自己和用户最有利的事情。 这就是以太坊如此强大的原因:它是一个开放平台,可以让应用程序成为自己的最佳版本。

恰好 ETH 是一种奇妙的抵押资产,基本上每个以太坊应用程序都为了自己的目的而想要 ETH。

巧的是,去中心化金融应用程序需要最大限度的无信任抵押品来运作。

更巧的是,资产的无信任和去中心化程度越高,DeFi 应用程序可以为资产提供的风险参数就越好。

更低的费用,更低的抵押率……更好的

原文标题:《 ETH: The World's Most Capital Efficient Asset 》

原文来源:David Hoffman,Bankless 联合创始人

原文编译:Iris Dong、Mike Jin