撰文:7

爆仓数据

爆仓数据可以直观地展现出市场出现快速波动行情时,合约仓位被强平的情况,虽然理论上说这一数据的大小与对应时段价格波动的幅度呈简单正相关,但是该数据仍然存在一些细节值得关注。

一是非常极端的大量仓位集中爆仓往往意味着市场参与热度很高的前提下,价格却出现了与「主流观点」相悖的逆向波动,而这种情况需要警惕单边行情出现趋势扭转的可能性。而如若币价在短时间内出现大幅波动,爆仓数值却比较有限的话,这种情况一般会发生在市场参与度极低的熊市中后期阶段,而这种状况反而也可能成为确认底部的辅助参考依据。

不过这种结果需要对照历史表现进行判断,而并未单独使用某一次大涨 / 大跌后的爆仓数值就能判断,所以未来对于爆仓数据也会尝试进行持续追踪。

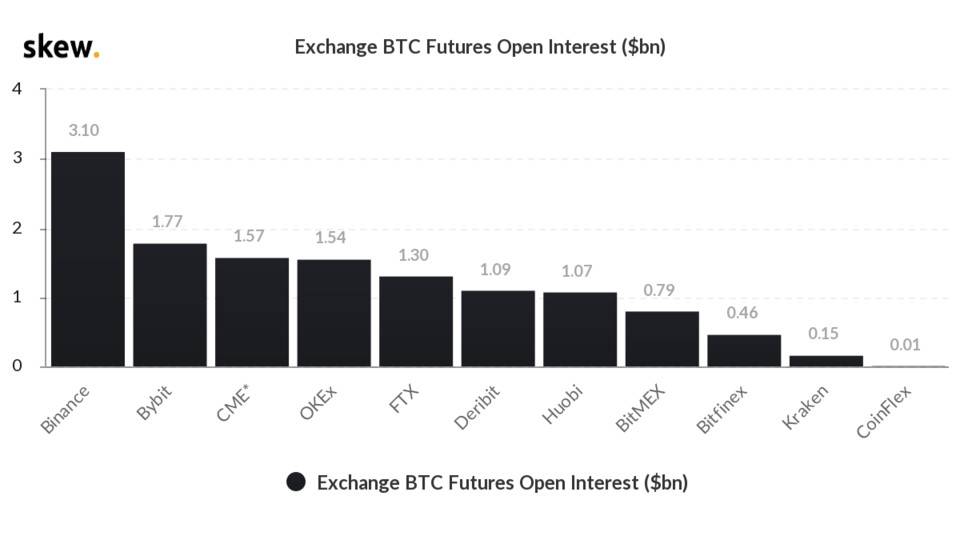

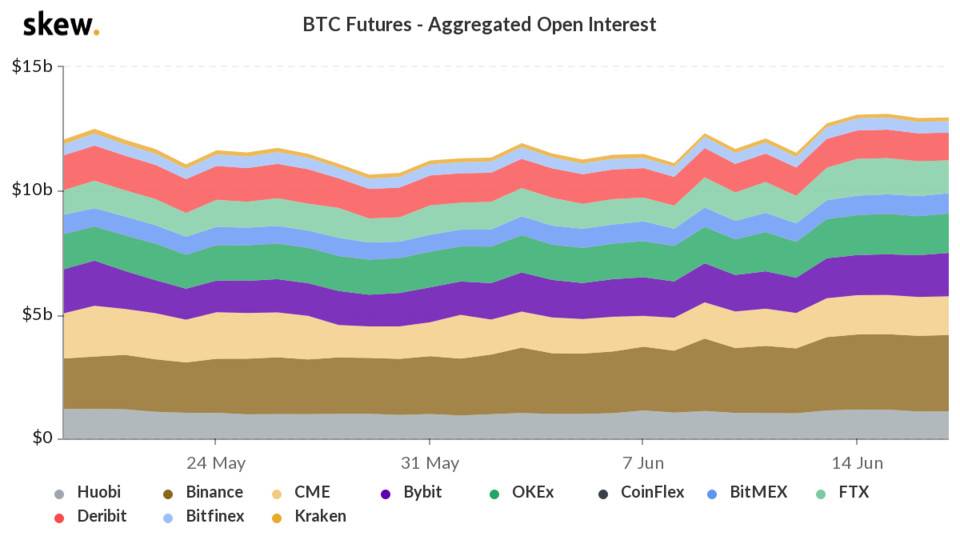

持仓数据

不论是期货还是期权,持仓数值都直接反应市场的参与意愿,不过考虑到多空双向数据在统计总持仓量时不会进行严格区分,所以并无法通过持仓量的增长简单地作出「偏多」的判断。一般来说在币价表现较好的牛市阶段衍生品市场的活跃度确实会有所上升,但是随着市场上成熟参与者的数量逐渐增加,只要市场保持足够理想的波动性,总持仓量「理应」保持良性增长的势头,而一旦行情走坏即大幅回落的话,仍应理解为市场尚不成熟。

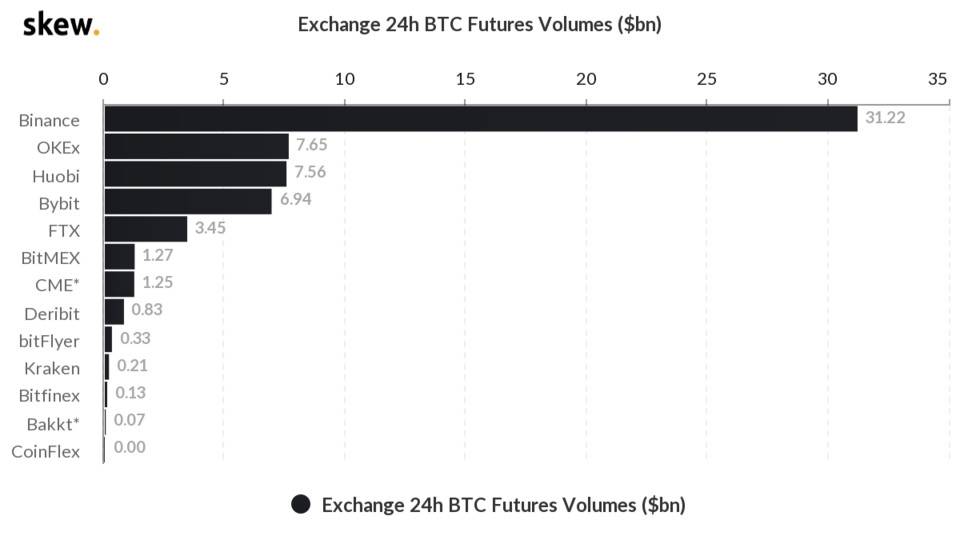

交易量

交易量是一个能够更直观地反应市场热度的数据,该数据相比持仓数据而言更加「简单粗暴」,而行情出现大规模集中爆仓时往往也会带来交易量的峰值,所以从短期视角来看交易量数据参考价值有限。不过如若从中长期的视角来看,交易量同样是衡量市场过热或者极度低迷的关键指标,日线乃至周线级别的成交量均值对比长期历史表现,可以直观地反映出市场处在什么样的阶段。

期货合约基差

基差是某一特定的时间点现货价格与期货价格之差。若现货价格低于期货价格,基差为负值;若现货价格高于期货价格,基差为正值。

一般情况下,基差都会呈现负数的状况,也就是现货价格一般都会低于期货价格,而这种情况也被称之为正向市场。这种期货价格的「溢价」主要是因为未到期合约存在「时间成本」。反之如若基差为正值,则称之为反向市场,这种情况下意味着市场对于近期价格的预期高于远期价格。一般来说,季度合约的基差绝对值数值较大,而永续合约由于其无需交割的特性,价格上与现货更为同步。

季度合约基差数值对于 0 轴的穿越是一个值得重点关注的点,这意味着大多数市场参与者对于短期与长期相对价格的判断发生了变化,换句话说也可以理解为是对于趋势走向的判断有所转变,这可能是一个趋势发生反转的信号。除此以外,基差绝对值出现长周期内罕见的极大值也可能是出现短期拐点的信号。

虽然基差的存在给了市场参与者理论上的套利机会,但是考虑到目前衍生品交易所并不低的手续费,加上人工交易过程中的时间磨损,在不出现极端基差的情况下,手动套利(比如在正向市场中买入现货的同时期货做空)的可行性并不高。

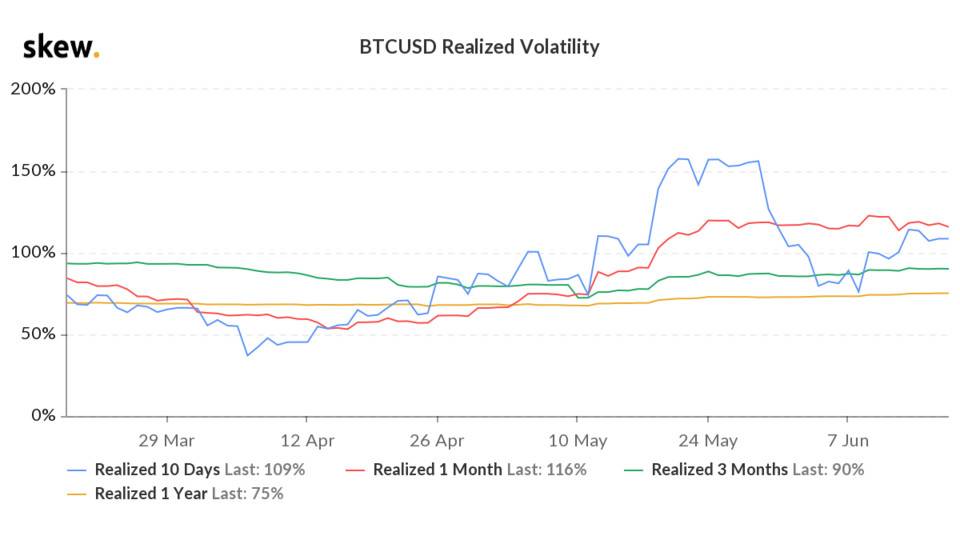

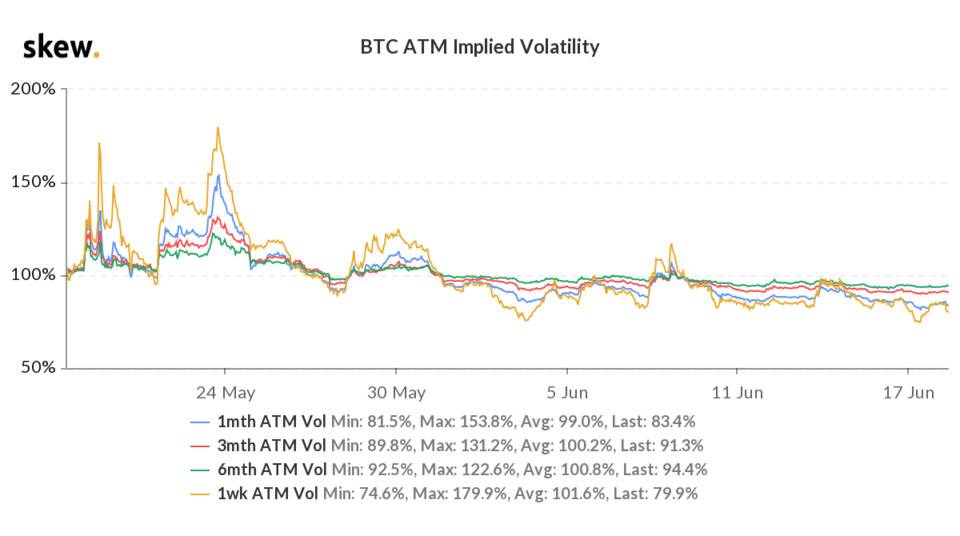

(已实现)波动率和隐含波动率

所谓已实现波动率,就是资产在过去一段时间里的价格波动表现,所以说已实现波动率完全取决于标的资产的历史价格波动。

而隐含波动率,则是通过将期权的部分数据反带入 B-S 公式计算得出的,反应未来一段时间对应资产价格波动预期的一个指标。也就是说,隐含波动率中的一个因子是已有期权的已知信息,这并非是利用标的资产的数据计算得出的,能且仅能反应出市场参与者对于标的资产未来波动率水平的普遍预期。

隐含波动率虽然存在一定前瞻性,但是由于主要是针对「波动性」的预期,所以并无法直接指导交易,也不存在多空单边的倾向。不过在单边行情中,如若隐含波动率出现特别大幅度的变化,应视作变盘的预警信号。

此外还有一点值得补充的是,虽然波动率数值没有太多规律可言,但是该数据存在非常强的偏离回归预期,一旦出现极端涨跌并且脱离了中长期主要运动区间之后,往往会很快进行指标修正,这也是一种潜在的参考方式。

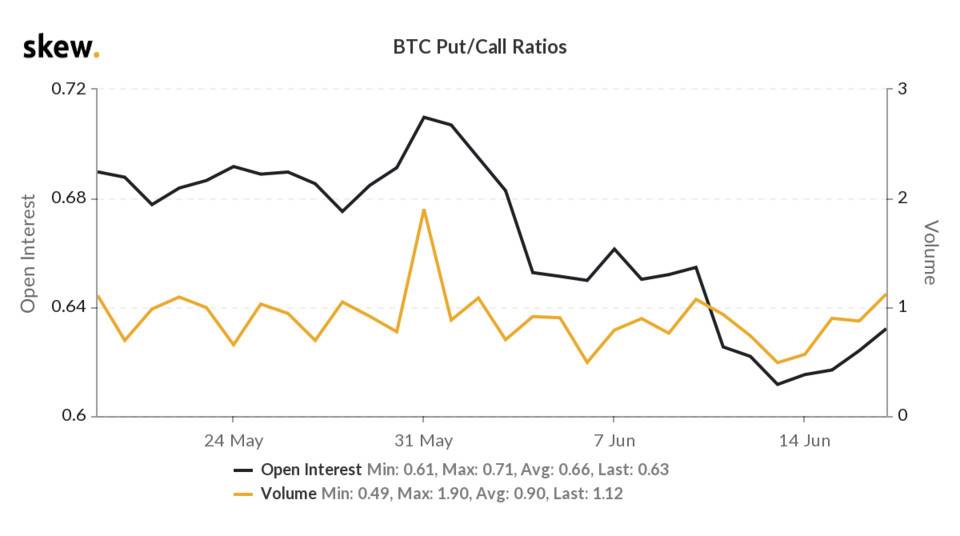

PCR

期权市场的看跌看涨比率也称 PCR 值。常见的 PCR 值有成交量 PCR 和持仓量 PCR,表示某一标的对应的看跌期权合约与看涨期权合约成交量(或持仓量)的比值,一般被用作市场情绪预测及标的资产的走势预测。

如果 PCR 值攀升至极端高位,则标志着市场已处于超卖状态,实际上是看多的信号;反之如若数值处于极端低值,则是一个偏空的警告信号,表明市场可能已处于超买状态,对后市看空。

而对于成交量和持仓量两种 PCR 指标来说,成交量 PCR 仅考虑一定时期内成交的期权数量,具有较高的时效性,能够迅速反映市场情绪和风格的转变,比较适合做短期前瞻预期。而持仓量 PCR 则是根据每个时点的持仓总量计算得出,在数值上具有较高的稳定性,因此更适合用于捕捉长期的趋势性变化。

期权到期情况

目前绝大多数平台提供的 BTC/ETH 期权合约产品都分为当周、次周、当季和次季几种类型。

当周合约指距离当前交易日最近的一个周五进行交割的合约,次周即当前交易日下一周周五交割的合约,而季度合约的交割日期理解起来会相对复杂一些。

当季合约是指交割日为 3、6、9、12 月中距离当前最近的一个月份的最后一个周五,而这个合约的交割日不与尚未交割的当周 / 次周合约的交割日重合;而次季合约是指 3、6、9、12 月中距离当前第二近的一个月份的最后一个周五,同时这个合约的交割日不与尚未交割的当周 / 次周 / 当季合约的交割日重合。

关于上述所谓「交割日不重合」,可以举个例子便于理解,正常情况下,每周五结算完成后,都会生成一个新的次周合约,之前的次周合约变为当周合约。不过在 3 月份倒数第三个周五结算完成后,当季合约就只剩两周到期了,这实际上就是一个次周合约,所以这时就不会生成次周合约,而会生成新的次季合约,与此同时原本的次季合约,就会变成当季合约,原本的当季合约就会变成次周合约。不过其实不理解问题也不大,毕竟买入期权合约时交割日都是确认的,并不会因为上述这种变化而变化。

考虑到目前加密货币期权市场的份额并不大,加之能够完成行权的期权份额又仅占到期合约的一部分,因此交割日市场出现极端波动的情况并不算多,不过随着期权市场的进一步发展,季度合约交割日确实应当视作一个潜在的风险点。而由于大多数中心化交易所提供的期权产品的具体交割时间都在交割当日北京时间 16:00,因此这个时间点也需要重视。