原标题 | 拆解DeFi借贷的四个创新实验

作者 | Luke Posey

翻译 | 胡韬

借贷是DeFi生态最重要基石之一,Aave 、 Compound和Maker等项目长期处于主导地位,但同时也出现许多颇具创新的借贷项目,满足了DeFi用户的多元化需求。Glassnode研究员Luke Posey撰文对近期DeFi借贷市场的创新实验进行了详细描述,包括Alchemix、Cream Finance、Rari Capital、Liquity等产品,对DeFi用户们颇具阅读价值。

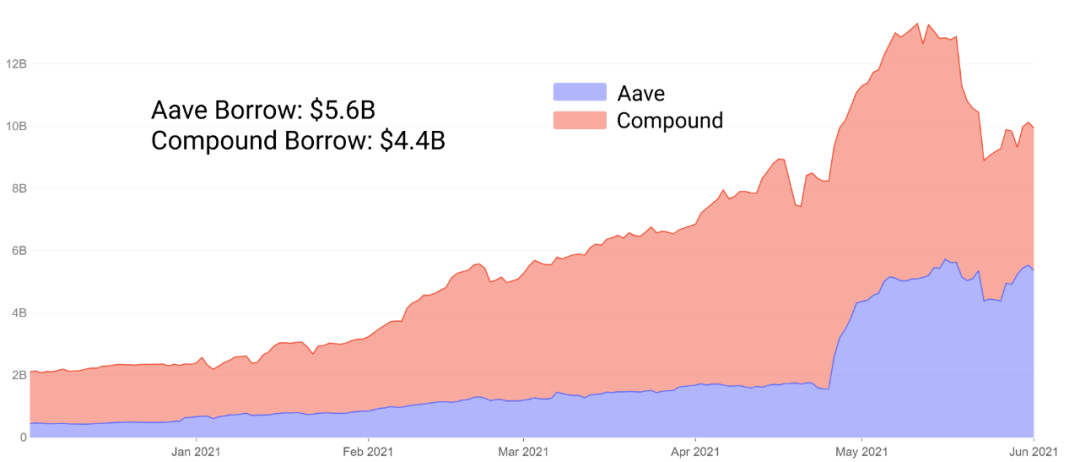

一段时间以来,借贷项目一直在总流动性方面领先蓝筹 DeFi 项目,而 Aave 和 Compound 仍然在该领域占据主导地位。在不到 24 个月的时间里,它们的增长使锁仓抵押品的总价值从 1 亿美元增加到 150亿 美元以上。这是由久经考验的多资产超额抵押贷款公式驱动的。

几个月前,Aave 的总存款超越了 Compound,部分原因是其流动性挖矿激励措施,并增加了额外的抵押品选项、稳定利率等功能。截至 6 月,Aave 借款总额也逆转了Compound,现在在存款和未偿还借款中都占据主导地位。

我们可以将 Aave 的成功部分归因于它愿意创新并将激励措施与用户保持一致。也就是说,使用久经考验的真实协议很难进行实验。

对于 Aave 或 Compound 规模的市场来说,尝试可能使 10亿美元以上的抵押品面临风险的全新想法的动力有限。取而代之的是,我们可以从更年轻的项目和星光熠熠的社区中寻找贷款市场创新可以为 DeFi 参与者提供的新观点。

在这篇文章中,我们将探索四个市值均低于 3 亿美元的年轻项目,所有这些项目都不到 10 个月,有些甚至只有 3 个月。

01

Alchemix 上自动还款的贷款

Alchemix 因其独特的未来产量计划而备受关注。DAI 可以作为抵押品存入,用户可以从中借入 alUSD。存款人最多可以借入其抵押品的 50% 作为 alUSD。他们的债务由Yearn Finance的收益自动偿还。

用户存入的 DAI 被发送到 Yearn Finance yvDAI 金库以赚取收益。他们不会为贷款支付利息,而是通过存入 Yearn 的 DAI 产生的收益自动偿还债务。此外,「transmuter」的收益会提高回报,「transmuter」是一种支持协议的机制,并作为锚定协议合成代币的主要机制。

重要的是要注意,在这种设置中,用户抵押品不能被外部力量清算,因为随着协议从 Yearn yvDAI 金库获得收益,用户债务只会随着时间的推移而减少。这里明显的风险是,如果 Yearn yvDAI 收益率趋向于 0%,那么理论上贷款将永远无法还清。如果利率变得较低,用户仍然可以手动偿还债务。

Alchemix 目前从 Alchemix 存款中占目前存入 Yearn Finance 的 DAI 的超过 2.6 亿,目前有 1.5 亿 alUSD 处于转化器中,转换为 DAI 并通过额外的 Yearn 存款增加奖励。Alchemix 生态系统中的额外 TVL 存在于流动性激励和单边奖励机制中。

alUSD 可以像 DeFi 生态系统中的任何其他稳定币一样使用。它普遍用于 Curve + Convex 上的 alUSD 池或 Alchemix 上的单边 alUSD 农场。Curve 上的 alUSD 池中存在激励措施,以鼓励更多的流动性将 alUSD 交易到其他稳定币对。

此外,Alchemix还设立了农场以激励 ETH/ALCX 对中的流动性,以在 Sushiswap 上交易治理代币。

目前每个资金池的回报如下:

- alUSD3CRV 池:30% APR

- ETH/ALCX 池:170% APR(注意这是矿池 2 农场,这意味着农民需要接触 ALCX,原生治理代币;这个池具有高风险如果 ETH 和 ALCX 的价格背离,将造成永久性损失。)

- 单边 ALCX 池:140% APR

- 单边 alUSD 池:30% APR(即将停止)

ETH/ALCX 矿池计划在未来几天内迁移到新的 Sushiswap Masterchefv2 合约。Sushiswap 团队的这份新合约实现了多奖励流动性激励,这意味着该资金池会奖励同时质押治理代币 ALCX 和SUSHI 代币的用户。

随着 Alchemix 的成熟,可以探索该协议的许多实验功能和进步。即将发布的功能包括 alETH 和 alBTC,为协议添加了更多形式的抵押品。对于更喜欢持有这些资产而不是稳定币的用户来说,额外的抵押品很有吸引力。风险抵押品在 Aave 和 Compound 中已被证明是成功的。

在 Compound 中,ETH 是最大的抵押品来源,而在 Aave 中,ETH 位居第二。一旦启用 ETH 存款,Alchemix 抵押品很可能会飙升。额外的合成资产对于希望通过 Alchemix 访问各种借贷来源的代币持有者也很有吸引力。

02

Cream Finance贷款和Iron Bank的抵押贷款

Cream 是我们名单上推出最早的协议,于去年 8 月推出。该协议在生态系统中慢慢找到了自己的位置,与 Yearn 合作成为 Yearn 生态系统的首选借贷协议。由于 Aave 和 Compound 的成熟,正常的借贷行为是在这些市场中找到最好的利率和最深的流动性。Cream 的广泛资产使其成为利基借款人在必要时使用的常用第三种选择。

Cream 目前支持 78 种不同规模和波动性的资产,但其市场规模明显小于竞争对手。大型存款人可以轻松地扩大抵押品池的规模以降低贷款年利率,同样,可以批量提取并抬高利率。 最终结果是,与较大的贷款市场相比,Cream 提供的利率通常更高且波动性更大。

请注意,除了 10亿美元的 TVL 之外,Cream 的用户数量相对较少(约 9000),但如此低的用户数量实际上在 DeFi 协议中并不是唯一的。相比之下,Aave 仅拥有约 40000 个曾与该协议交互的用户(唯一地址)。

Cream 最近最大的创新是它专注于协议到协议的无抵押借贷,这可能会使对用户数量的过度关注变得不那么重要。 取而代之的是,无论是信誉还是规模,存款人和借款人都被赋予了更大的权重。Cream 对地址白名单上的零抵押借款人设置信用额度。其中包括像 Yearn 和 Alpha Finance 这样的可信协议。

这是一项重要的创新,因为它允许协议借用资产而不会浪费自己的流动性作为抵押。因此,Iron Bank 产品目前拥有 7.7 亿美元的抵押品。

精明的农民可以在许多高APY市场上来回耕作他们的资产。以下是在Iron Bank和Cream中具有健康流动性的资金池中的一些样本 APY:

- DAI、USDC:Iron Bank 基础 APY 约为 6%,CREAM 约为 10%

- wBTC:Iron Bank 基础 APY 约为 7% ,CREAM约为1.4%

随着时间的推移,目前市场已经出现了多个类似 Iron Bank 的不充分抵押信用贷款特征的协议。正在探索和实施将信贷与银行账户 (Teller)、通过身份与社交媒体账户(未宣布)以及通过纯粹治理驱动的投票 (TrueFi) 对大量信贷额度挂钩的想法,并取得了一些成功。

03

Rari Capital利率协议Fuse中的多资产借贷池

由于最近与 Alpha Finance 的集成Bug,Rari Capital 出现了 1500 万美元的智能合约漏洞,因此最近获得了更多的关注。1500 万美元的 ETH 被拿走了。

在漏洞被攻击之后,我们可以作为投资者对动荡的反应质量做出判断。那些对动乱做出有效反应的协议往往会获得更多的社区信任和团结。那些不能有效回应的协议往往无法从压力中恢复过来。

Fuse 的存款峰值在 5 月份达到了大约 5000 万美元的上限,在漏洞攻击和随后的市场下滑期间降至 2600 万美元。此后存款量反弹至 3700 万美元。

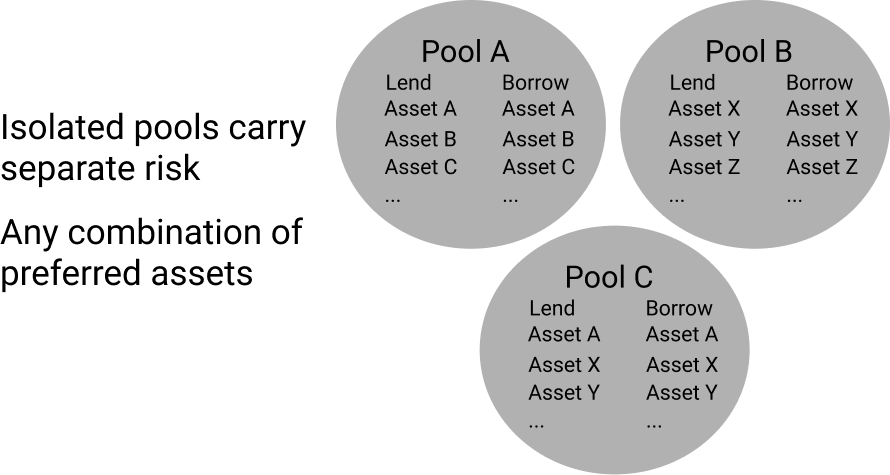

尽管出现了动荡,但 Rari Capital 凭借其实验和创新步伐表现出了一定的弹性。他们独特的借贷池允许创建任何资产组合。这创造了一个独特的市场结构,与 Aave 和 Compound 不同,它们所有抵押品选项都与隔离池中的所有借入选项相连。

在 Fuse 中,这些单独的资金池被设置为隔离资产,这允许隔离的风险和回报,而在 Aave/Compound 中,任何增加的资产都会为平台中的每个贷方/借款人带来或多或少的风险。 通过隔离资产池,每个池中的资产仅在该池内分担风险,与平台的其余部分分开。

这些新生市场的规模和较高的风险使谨慎的耕作农民能够提高产量。利率与 Aave/Compound 中的利率相同,虽然目前规模较大的贷方可能不会感兴趣,但其头寸对流动性影响不大的小农可以在不影响收益率的情况下有利可图地进出这些市场。幸运的是,这些进入和退出仅影响单个资金池。

利基资产在 Fuse 中的高利用率并不少见。以下是来自 Rari Capital 最大的 Fuse 池的一些收益率。

- ALCX:25% 的供应率 APY

- USDC:23% 的供应率 APY

- DAI:12% 的供应率 APY

04

无息、高效抵押的Liquity

Liquity 建立在 MakerDAO 的大部分创新之上,同时进行了独特的实验性更改。与 MakerDAO 类似,Liquity 管理由 ETH 支持的稳定币的发行,他们称之为「troves」,其功能类似于 Maker 的 CDP。

从 MakerDAO 到 Liquity 的一些关键变化:

- 治理代币 -> 零治理

- 不同的抵押品,依赖 USDC -> ETH-only 抵押品

- 利息控制发行 -> 赎回控制发行

- MKR 燃烧以增加价值 -> 单边 LQTY 抵押以获得奖励

Liquity 通过收取按算法定价的一次性借入和赎回费用以及在 110% 抵押下清算宝库来实现无息借贷和稳定性。相比之下,MakerDAO 使用利率来鼓励/阻止借款人。通过对 Liquity 收取借贷和赎回费用,贷款人和抵押人受到这种潜在利润的激励,借款人可以预先计算费用,而不必担心利率波动。LUSD 在借入时支付,而 ETH 在赎回时支付。

以 110% 的最低抵押率从 trove 发行的 LUSD 可以存入稳定池,在 LQTY 代币奖励中赚取约 36% 的 APR。LQTY 目前可以通过 Staking LQTY 获得高达 134% 的 APR。

请注意,LQTY 抵押奖励率为 134% APR 是一个高度可变的 7 天利率。在赎回率高的时期,此奖励可能非常高,而在其他时期,则可能低得多。

05

了解协议风险

我们注意到,虽然在所有提到的协议中高回报都很有吸引力,但风险也随之增加。持有失败项目新铸造的治理代币的耕作农民所预期的高回报将变得毫无意义,而那些长期存在的项目更有可能保持其价值。

此外,随着更多代币被铸造,代币供应的高通胀容易随着时间的推移降低价格,因为更多的供应正在流通。农民应该尽力了解他们的回报是否落后、跟上或超过代币通胀。如果利率看起来高得令人难以置信,那么两件事中的一件几乎肯定是正确的:你真正找到了 alpha 或风险大幅增加。

解锁时间表可能因项目而异。目前 ALCX 的供应量每月增加约 43%。如果持有人在他们的策略中接触到 ALCX,他们的目标可能是超越通胀。如果他们相信治理代币的长期价值,那么这对他们的策略来说可能不那么紧迫。

Liquity 的供应遵循 32,000,000 * (1–0.5^year) 年度通胀计划。这意味着目前每年释放约 1600 万 LQTY。这 12 个月期间将标志着当前循环供应的通货膨胀率约为 3.3 倍。Rari 的治理代币在生态系统中的作用较小。在 60 天的时间内,它作为 12.5% 发送给团队,其余发送给协议用户。解锁时间表千差万别,你需要了解持有的任何代币如何随着时间的推移重新估值。

根据你的风险承受能力,你选择的策略将适应代币的通货膨胀。 理想的情况是将风险保持在最低限度,同时尽最大努力超越通货膨胀。 此外,你希望有足够多的买家/持有者看到持有代币的一些价值支撑。

没有卖家的高通胀可以创造一个强劲的市场,高周转率的高通胀导致价格图表具有负斜率。协议收入和其他代币持有者的价值累积机制等代币属性会激励代币购买和持有代币。

流动性挖矿通常涉及治理代币形式的奖励,但其价值通常与任何事物无关。即使是那些用协议收入奖励持有者的代币,通常也只有微薄的收入。这些代币价值的缩水通常是严重且持续的,因为农民很快就可以出售他们的奖励。我们在 DeFi 中看到代币通货膨胀率每年可能超过 100000% 的情况。人们应该尽最大努力了解通货膨胀时间表和任何其他相关风险。

新的贷款协议在过去一年中不断发布,并进行了不同程度的实验和创新。他们拥有新兴市场,具有高度激励的回报、较高的风险以及充足的空间,可以通过小型用户群和紧密结合、高度参与的社区进行调整。 协议和市场规模越大,它的可塑性和易调整性就越小。 一些最好的回报通常来自积极参与新兴项目的社区,了解团队和社区的质量非常重要。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/237227/