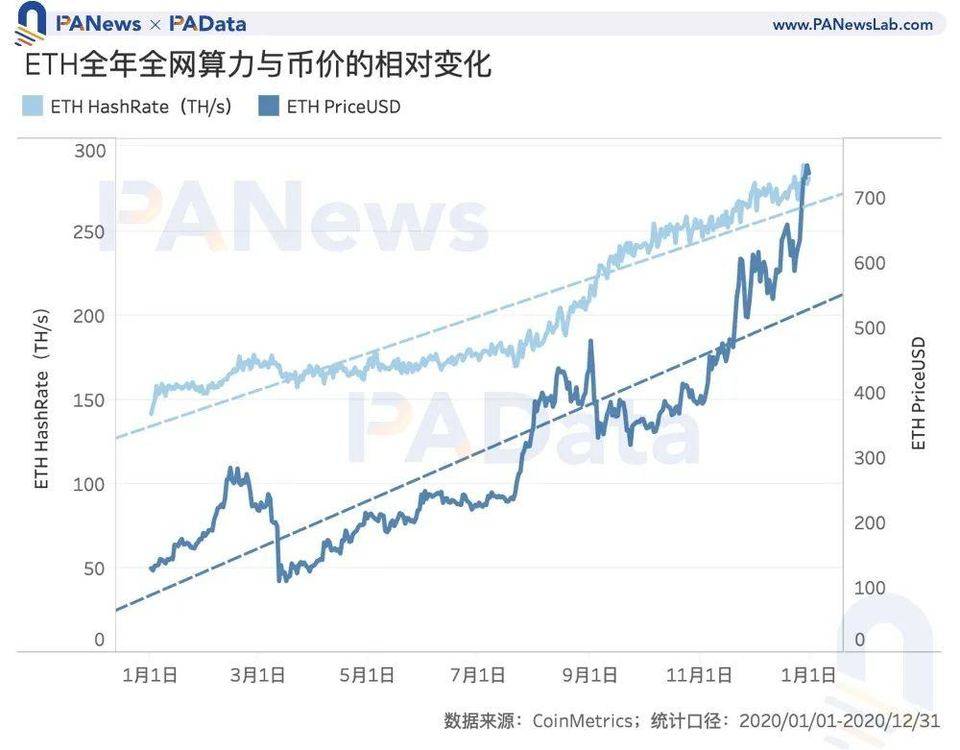

2020 年比特币和以太坊全网算力增长幅度均小于各自币价涨幅,矿工可能获得超额利润。

原文标题:《数说矿业 2020:两大矿业总规模约 76 亿美元,8 家矿池预计营收过千万》

撰文:Carol

2020 年,「矿圈」经历了不少大事件。

首先是比特币完成第三次减产,随着减产前后币价表现从平稳变为暴涨,比特币矿业也转危为机,全年营收与 2019 年基本持平,平稳过度。另外还有 BCH、BSV、BTG、ETC、DASH、ZEC、XZC (现更名为 FIRO)等其他十余种代币也在 2020 年顺利完成减产。

其次,随着 2020 年以太坊生态的全面爆发,以及 ETH 资产溢价的持续累积,以太坊矿业也步入了快速发展期,与比特币矿业共同构成了矿业的两大主力市场。

除此之外,知名矿机生产商亿邦国际继嘉楠耘智之后第二个成功登陆了纳斯达克,矿机厂商持续「试水」传统资本市场。

PAData 将通过对行业基本面、区块链网络基本面和市场主要参与者营收表现的数据分析全面回顾 2020 年矿业,还原矿圈的真实面貌。

数据回顾:

-

BTC 矿业全年最高预估能耗约为 77.78 TWh,与智利一国能耗相当;ETH 矿业全年最高预估能耗约为 14.64 TWh,相当于突尼斯一国的能耗规模。

-

BTC 矿业的总产出规模约为 50.12 亿美元,ETH 矿业的总产出规模则大约为 26.90 亿美元。

-

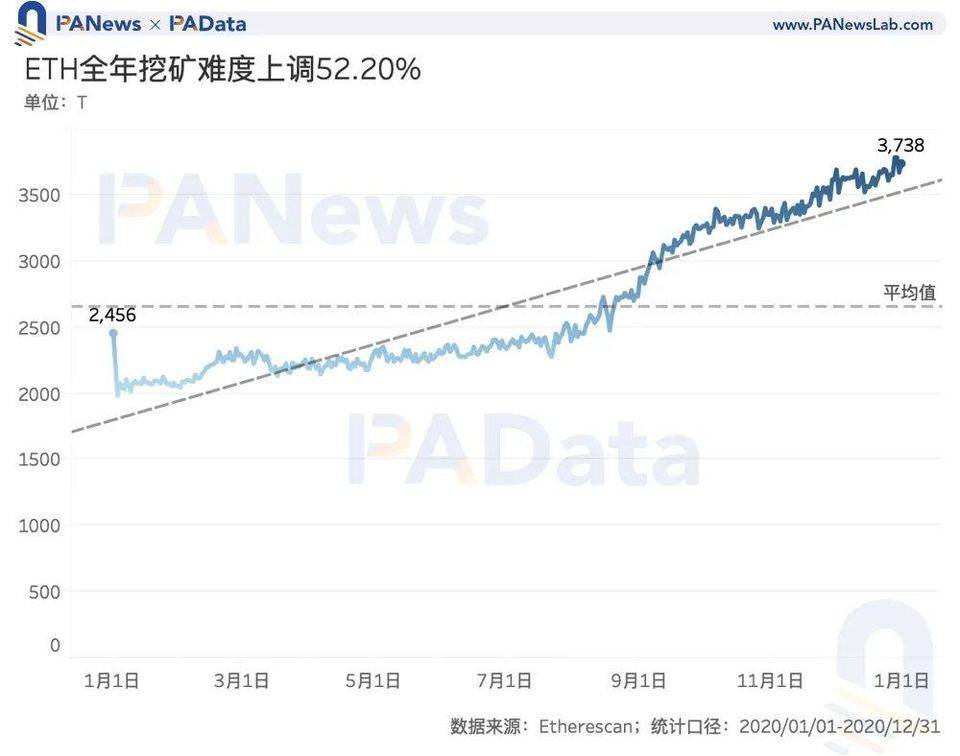

比特币网络的挖矿难度全年共调整了 28 次,其中上调难度 17 次最高单次上调幅度约 14.95%;以太坊全年挖矿难度上调 52.20%,与 2019 年全年上调 5.32% 相比,今年 ETH 的挖矿难度有了大幅的提高。

-

2020 年比特币和以太坊全网算力增长幅度都小于各自币价增长幅度,矿工可能获得超额利润。

-

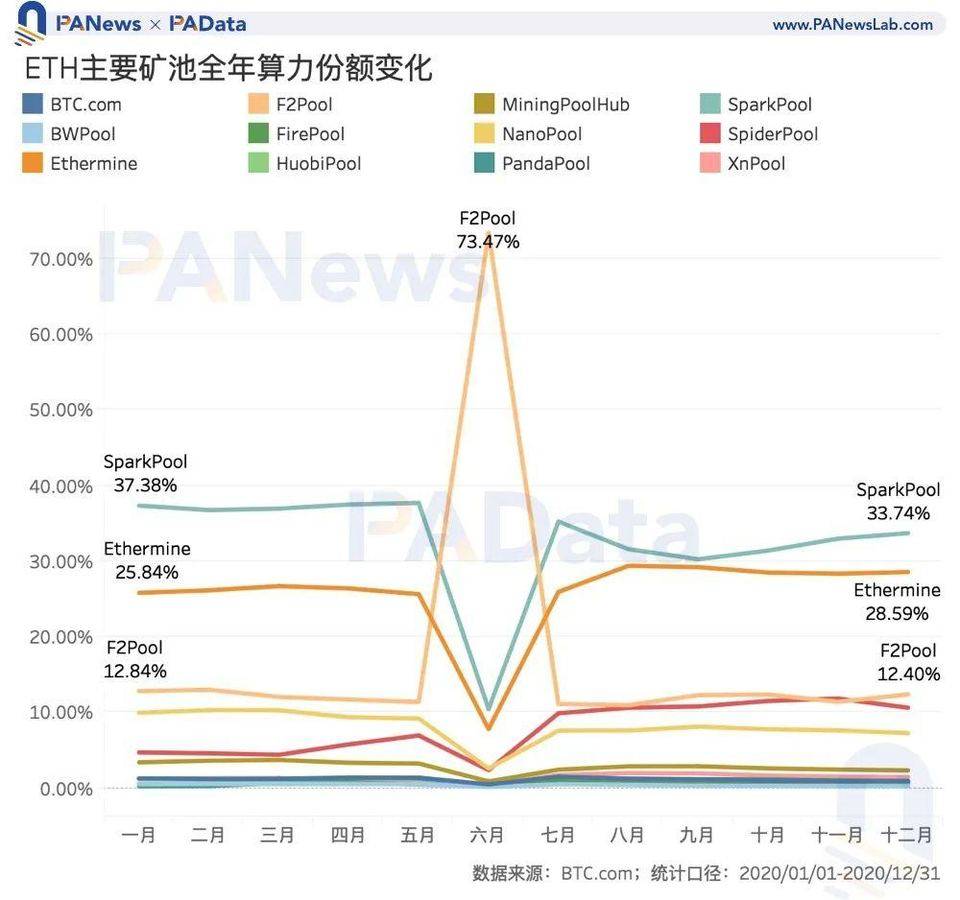

2020 年 F2Pool 是 BTC 算力份额最高的矿池,年均算力份额约为 17.53%,其次 Poolin、BTC.com 和 AntPool 的年均算力份额也超过了 10%;ETH 矿池的算力份额则相对稳定,算力集中程度更高。SparkPool、Ethermine 和 F2Pool 三大矿池的年均算力份额综合达到了 75.51%。

-

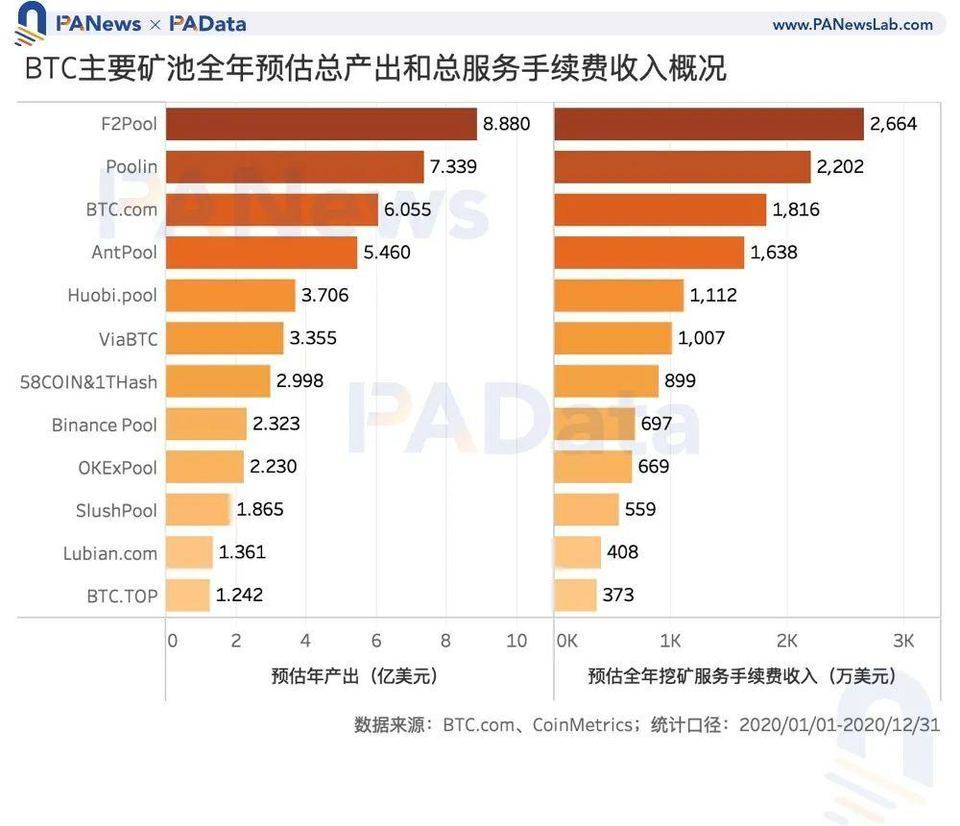

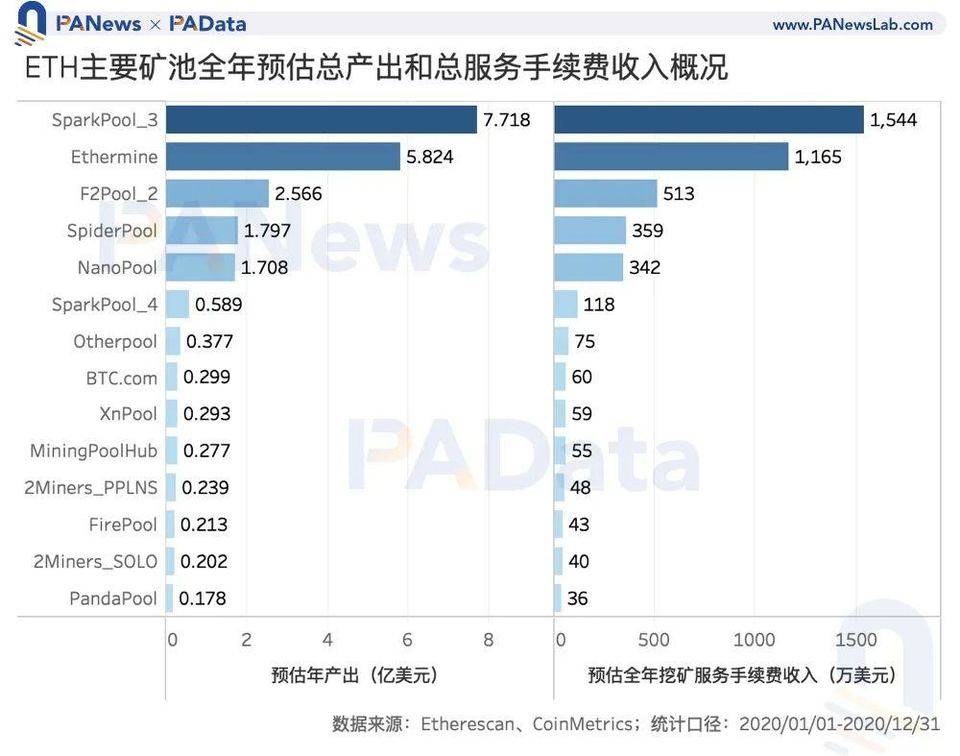

BTC 矿池中,预估服务手续费收入超过 1000 万美元的共有 6 家矿池,其中 F2Pool 和 Poolin 的服务手续费收入超过了 2000 万美元;ETH 矿池中,预估服务手续费收入超过 1000 万美元只有 Spark Pool 和 Ethermine。

-

2020 年定制机的快速发展是 ETH 矿业逐渐成熟的一个标志,也是未来 ETH 矿业的一个发展方向。在定制机中,芯动、熊猫和狼神是较为主流的品牌,其中芯动推出了 5 款定制矿机,熊猫和狼神分别推出了 3 款定制矿机,三者合计占定制机市场的 47.83%。

两大矿业市场总规模约 76 亿美元,手续费占比持续提高

行业规模是行业基本面的重要构成因素,能耗是反应行业实际规模的一个指标。根据 Digiconomist 预估的能耗规模来看,BTC 矿业全年能耗规模基本稳定,年增长约为 6.37%。全年最高预估能耗约为 77.78 TWh,与智利一国相当,最低预估能耗约为 56.58 TWh,且预估能耗在 BTC 第三次减产后有一段短暂的下跌期,一直到 6 月初才逐步恢复。

受益于 DeFi 的爆发式增长,ETH 矿业规模在 2020 年有了很大的增长。ETH 矿业的预估能耗从年初的 8.11TWh 增长至年末的 14.64TWh,年涨幅约为 80.52%,全年涨势显著。年内最高预估能耗约为 14.64 TWh,约是 BTC 矿业最高预估能耗的 1/5,相当于突尼斯一国的能耗规模。

能耗规模的年度变化与两大矿业的产出规模变化基本一致。根据 PAData 早前的全景回顾,2020 年 BTC 矿业的总产出规模约为 50.12 亿美元,较 2019 年「缩水」3.78%,基本持平,而 ETH 矿业的总产出规模则大约为 26.90 亿美元,较 2019 年大幅上涨。

值得注意的是,2020 年 8 月和 9 月,随着 DeFi 流动性挖矿刺激用户日益增长和交易量日益增长,ETH 矿业的月产出规模一度高于 BTC 矿业,尤其是 9 月,ETH 矿业的月产出总额约为 4.89 亿美元,比同期 BTC 矿业的产出总额多 1.62 亿美元,相当于高出了 48.98%。ETH 矿业月产出规模的峰值是未来 ETH 矿业的规模潜力的一个「剪影」。

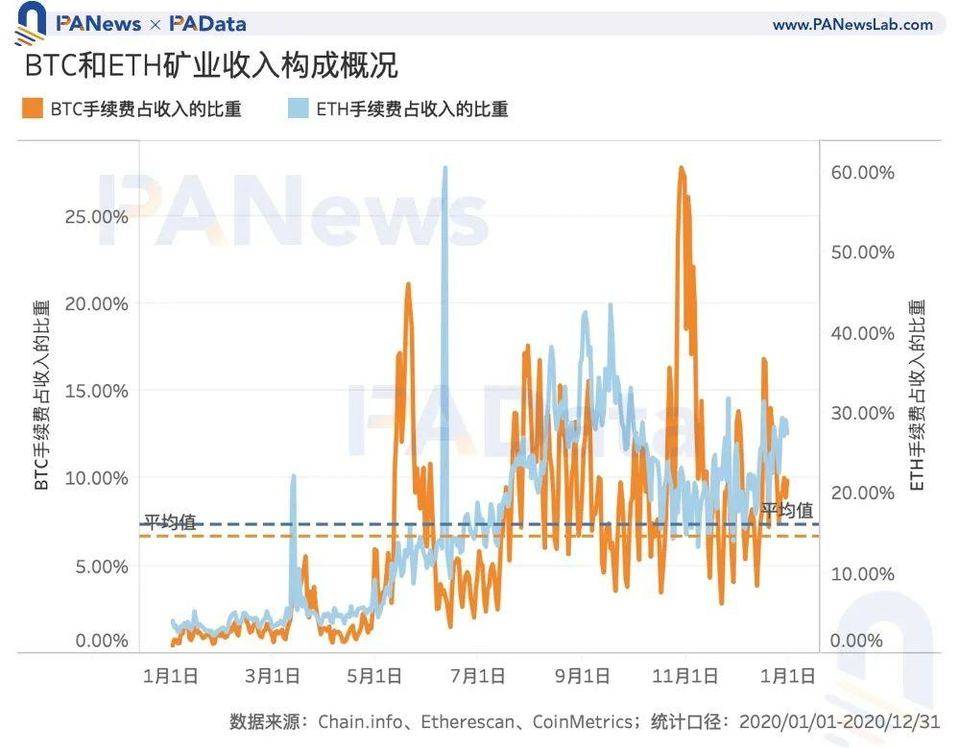

BTC 和 ETH 两大矿业的产出构成均包含了区块奖励和交易手续费两大部分,从两部分所占的比重来看,BTC 矿业相对更依赖区块奖励,ETH 矿业的手续费相对有更高占比。

根据统计,2020 年 BTC 矿业的手续费总额约为 3.26 亿美元,较 2019 年增长约 108.97%,且全年手续费分布以第三次减产为分界线,呈现较大差异。第三次减产后(含减产当日)的日均交易手续费约为 124.45 万美元,相当于较减产前翻了约 4.75 倍。受此影响,比特币链上交易手续费占挖矿收入的比重也从去年的平均 2.8% 扩大至今年的平均 6.69%,增长近 4 个百分点。

相比之下,2020 年 ETH 矿业的手续费总额约为 6.31 亿美元,且全年增长态势显著,尤其是三季度,火爆的 DeFi 流动性挖矿致使以太坊网络变得拥挤,手续费快速上涨,手续费占矿工收入的比重也从季度初的 17.34% 提高至季度末的 30.05%。受此影响,全年 ETH 矿业手续费收入占总收入的平均比重也达到了 16.06%,较同期比特币的手续费占比高出近 10 个百分点。

可以预计,如果 2021 年比特币网络的基本情况与 2020 年类似,即全网算力持续温和上涨,但交易次数和区块产量基本稳定的话,那么手续费收入还将成为改善矿业边际利润的主要途径,手续费占收入的比重或将继续提高。另一方面,2021 年以太坊矿业的手续费收入比重是否提高则将主要取决于 Layer2 扩容方案的进展,如果主流 DeFi 应用迁移至 Layer2 网络的话可能对平稳,甚至降低手续费有积极影响。

挖矿难度持续上调,超额收益仍然存在

从网络状态来看,比特币网络的挖矿难度全年共调整了 28 次,其中仅 9 次下调了难度,其余 17 次均上调了难度,其中 6 月 16 日上调幅度最大,单次上调了约 14.95%,另外还有 4 次难度上调幅度超过 8%。全年累计上调难度约 43.79%,相比 2019 年累计上调 97.67% 而言,今年难度调整相对更温和。

以太坊全年挖矿难度的调整幅度则较比特币同期略高,挖矿难度从年初的 2456 T 上涨至年末的 3728 T,全年上调了约 52.20%,与 2019 年全年上调 5.32% 相比,今年 ETH 的挖矿难度有了大幅的提高。

挖矿难度的变化与算力的变化密不可分。在矿业周期中,币价上涨——算力上升——难度上调已经构成了一个因果连锁反应。BTC 挖矿难度温和上涨是其全网算力温和上涨的体现。根据统计,2020 年比特币全网算力从年初的 112.93 EH/s 上涨至年末的 153.48 EH/s,全年涨幅约为 35.91%,较 2019 年全网算力上涨 143.59% 大幅回落。与 2020 年 BTC 上涨 304.74% 相比,温和的算力涨幅使矿业在理论上有机会获得超额利润。

另一方面,ETH 挖矿难度大幅上涨同样也是全网算力大幅提高的体现。根据统计,2020 年以太坊全网算力从年初的 141.55 TH/s 上涨至年末的 281.37 TH/s,全年涨幅约为 98.78%。与 2019 年下跌 10.54% 相比,2020 年以太坊全网算力大幅上涨,矿业基本面有了很大的改善。

受到以太坊生态应用的利好刺激,ETH 全年上涨了 468.64%,远超全网算力涨幅,这使得理论上 ETH 矿业比 BTC 矿业更可能在 2020 年获得超额利润。

F2Pool 和 SparkPool 分别主导两大矿业,8 家矿池预估年收入过千万

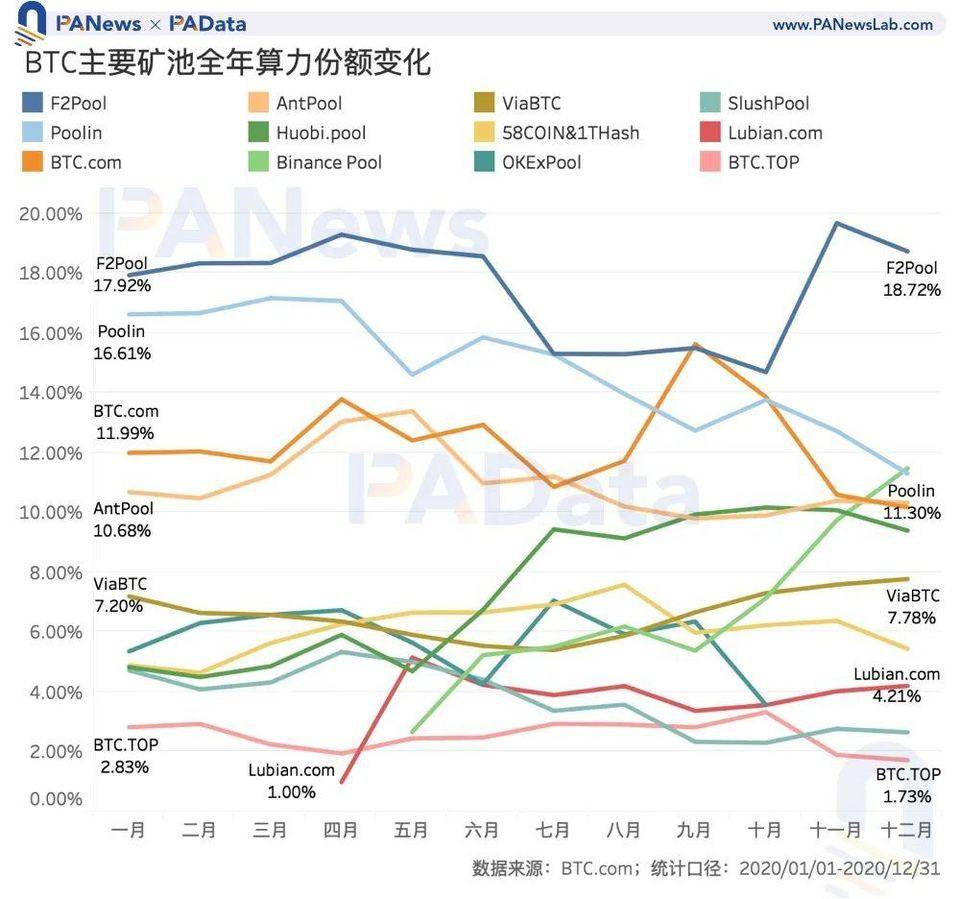

矿池是矿业的主要参与者,也是矿业成熟的标志之一。从全年平均算力份额来看,2020 年 F2Pool 是算力份额最高的矿池,年均算力份额约为 17.53%,其次是 Poolin 和 BTC.com,年均算力份额约为 14.81% 和 12.30%,另外,AntPool 的年均算力份额也超过了 10%,约为 10.97%。

如果以更小的时间周期来观察主要矿池的算力份额变化的话,可以发现,BTC 大矿池之间的竞争仍然非常激烈。今年以来,除了 F2Pool 基本稳定持有最高算力份额以外,其他矿池的算力份额排位都在不断变化。比如算力份额排在第二至四之间的 Poolin、BTC.com 和 AntPool,其排位市场发生交替,而算力份额排名靠后的矿池之间的份额之争则更为激烈。

但与交易所类似的一点在于,BTC 大矿池的规模效应已经凸显,这些相对较小的矿池已经很难与大矿池一争高下了,即使是在今年 5 月以超过 5% 的算力份额「空降」市场第 5 位的路边矿池也未能延续强劲的发展势头更进一步占领份额。

2020 年矿池领域另一大值得关注的消息是交易所矿池「显露头角」,Huobi.pool、OKExPool、Binance Pool 三大所纷纷设立 BTC 矿池,截至年末,三大所的算力份额分别约为 9.39%、3.57% 和 11.48%。从趋势来看,Huobi.pool 和 Binance Pool 的算力份额呈持续增长态势,尤其是 Binance Pool,在 BTC 行情最好的四季度,其算力份额显著增长了 4 个百分点以上,市场排位上升了 4 个名次。

ETH 矿池的算力份额则相对稳定,算力集中程度更高。SparkPool、Ethermine 和 F2Pool 三大矿池的年均算力份额综合达到了 75.51%,其中 SparkPool 的年均算力份额就占据了 32.69%。从每月的算力份额变化来看,除了 F2Pool 在 6 月时突然占据了全网 73.47% 的算力份额以外,其他时间内 SparkPool 都稳居 ETH 矿池的头把交椅。

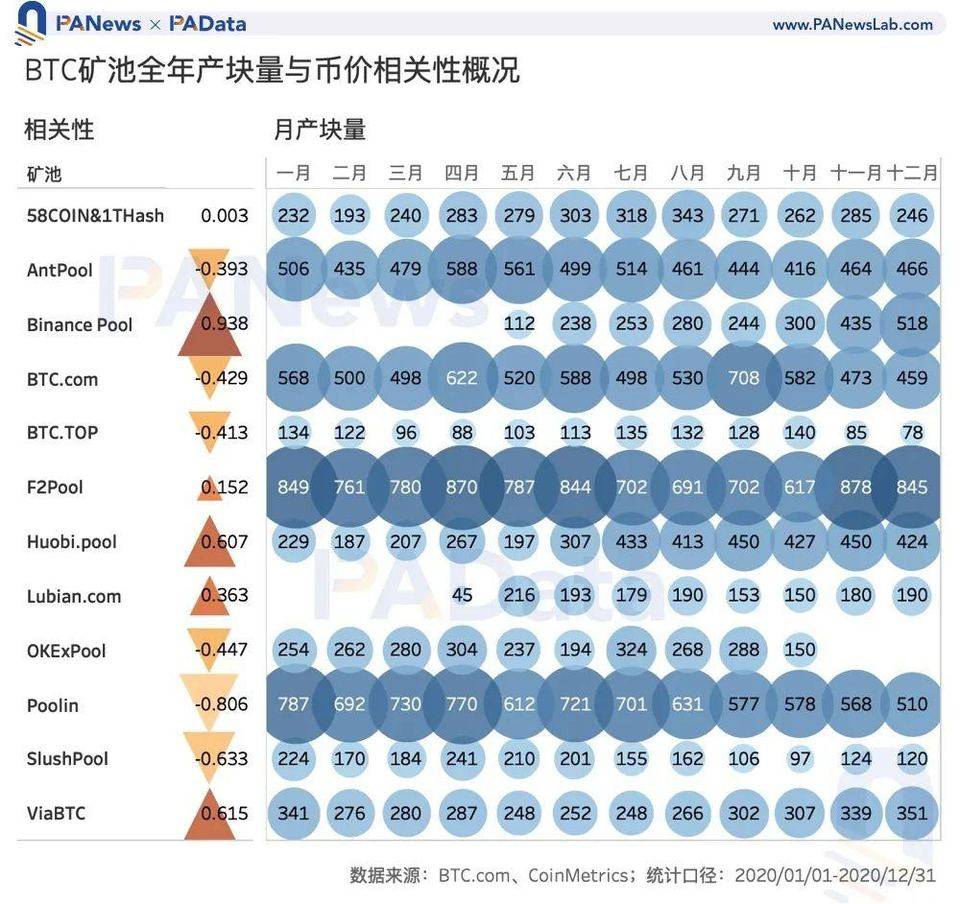

从各大 BTC 矿池的区块产量和算力份额相关性来看,2020 年 Binance Pool 是「节奏感」最好的一个矿池,全年算力大小与区块链产量高低之间成高度正相关,皮尔森系数超过了 0.9。其他「节奏感」比较好的矿池还包括 Huobi.pool 和 ViaBTC,两家矿池的算力和产量呈弱正相关关系,皮尔森系数大约在 0.6 以上。这些矿池的一个共同之处在于,第四季度,当 BTC 价格开始快速攀升时,其算力份额也在增长。

相反,Poolin 和 SlushPool 两家矿池的算力和区块链产量则呈负相关,皮尔森系数分别达到了约-0.81 和-0.63,其共同特征表现为,第四季度,当 BTC 价格开始快速攀升时,其算力份额有所降低,区块产量下降。

其他大矿池,比如 AntPool、BTC.com、F2Pool 的表现都比较稳定,算力与区块产量基本不构成统计相关。

在以太坊矿池中,Spider Pool 是唯一一个算力与区块产量高度正相关的矿池,皮尔森系数大约为 0.77,这意味着 Spider Pool 的算力份额增长时恰逢 ETH 币价也在增长。相反,UUPool 和 BWPool 的算力与区块产量则呈高度负相关,皮尔森系数在-0.7 左右。

与 BTC 矿池一样,ETH 大矿池,比如 SparkPool、Ethermine 和 F2Pool,其算力与区块产量也不构成统计相关,全年区块产量比较稳定。

理论上,矿池的算力与收入直接相关,算力越高,出块量越大,收入也就越高。另一方面,收入与币价也相关,但由于分配币本位收入后,矿池不一定转化为法币本位的收入,所以币价对矿池收入的影响存在很大的随机性。为了统一观察矿池的收入,本文将按照当日币价对挖矿收入进行预估。

根据统计,BTC 矿池中算力份额最高的 F2Pool、Poolin、BTC.com 和 AntPool 预估年产出总额也最高,2020 年分别预计挖矿产出都超过 5 亿美元,其中最高的 F2Pool 预计产出 8.88 亿美元。如果按照 3% 的服务手续费来预估,服务手续费收入超过 1000 万美元的共有 6 家矿池,其中 F2Pool 和 Poolin 的服务手续费收入超过了 2000 万美元。

与 2019 年相比,在相同手续费率下,不同矿池因算力份额的变化,收入也随之变化。比如,2019 年 BTC.com 年均算力份额最高,收入也最高,大约为 2622 万美元,2020 年 F2Pool 年均算力份额最高,收入大约为 2664 万美元。但从整体上看,BTC 矿业的收入较为稳定,根据统计,拥有全网 1% 的算力,2019 年预计获得的服务手续费约为 154 万美元,2020 年预计可获得的服务手续费约为 149 万美元,这与 BTC 矿业于近两年保持总产出规模相近有一定的关系。

为了对 ETH 矿池的年产出总额进行估算,PAData 将矿池的算力份额等同为其在 ETH 矿业总产出总额中的份额,进而估算各个矿池全年总产出,但是,这里的年产出总额不考虑叔块和空块奖励,因此实际产出总额可能高于预估值。

根据统计,Spark Pool、Ethermine 和 F2Pool 三大算力份额最高的矿池同样是产出收入最高的矿池,预计年产出分别达到约 7.72 亿美元、5.82 亿美元和 2.57 亿美元。值得关注的是,ETH 头部矿池 Spark Pool 的年产出总额已经与 BTC 头部矿池的年产出总额相当了。另外,Spider Pool 和 Nano Pool 的预计年产出总额也超过了 1000 万美元。如果按照 2% 的服务手续费率预估矿池的挖矿服务费收入,仅 Spark Pool 和 Ethermine 的预估服务手续费超过 1000 万美元。

比特大陆仍主导 BTC 矿机,以太坊品牌定制机市场兴起

除了矿池,矿机生厂商也是矿业的重要参与者,而且相比于矿池,矿机生厂商处于行业更上游的位置。根据 F2Pool 对矿机市场的监测,截至 2021 年 1 月末,目前市场上共有 101 款 BTC 矿机。按照品牌分类,比特大陆、比特微和嘉楠耘智是生产矿机最多的三家厂商,其中,比特大陆共生产了 25 款 BTC 矿机,比特微和嘉楠耘智分别生产了 19 款和 17 款 BTC 矿机。传统矿机三巨头之一的亿邦国际只生产了 10 款矿机,与芯动生产的矿机数量相当。

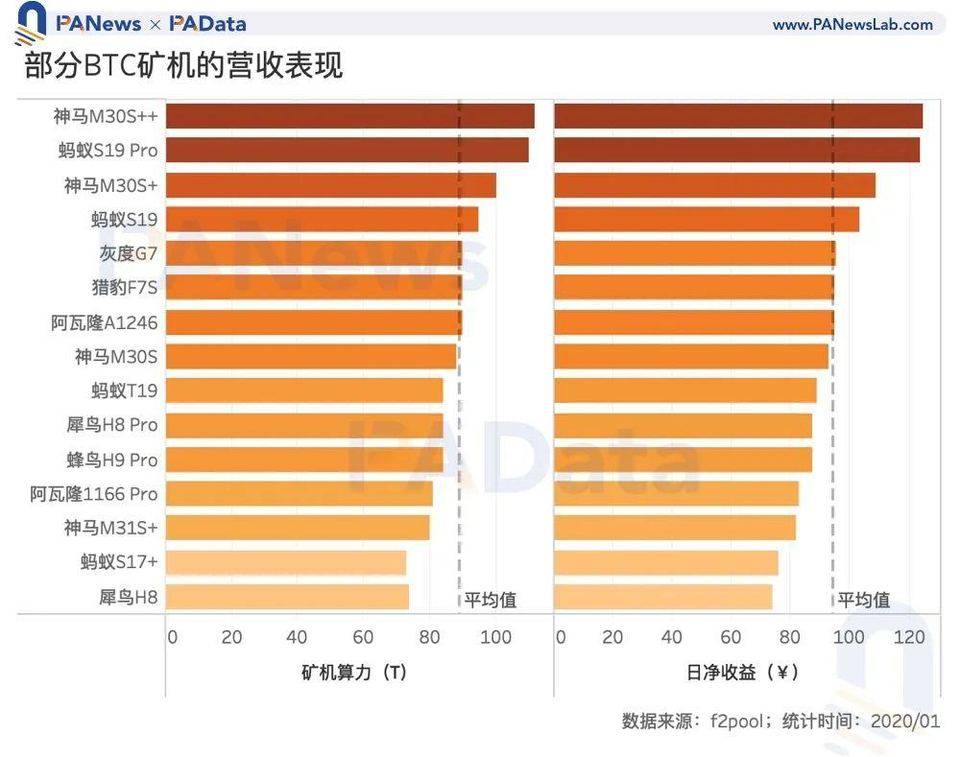

目前市面上盈利表现最好的 15 款矿机中,比特大陆和比特微各有 4 款,嘉楠耘智和犀鸟各有 2 款。15 款矿机的平均算力达到了 89 T,按照 0.34 元 / 度的价钱计算成本的话,这些矿机的平均日净收益约为 94.33 元。日净收益超过 100 元的有 4 款矿机,分别是神马 M30S++、蚂蚁 S19 Pro、神马 M30S+和蚂蚁 S19,其中收益最高的神马 M30S++达到了 124.5 元。

ETH 矿机可以分为拼装机和定制机,2020 年定制机的快速发展是 ETH 矿业逐渐成熟的一个标志,也是未来 ETH 矿业的一个发展方向。根据 F2Pool 的统计,截至 2021 年 1 月末,市场上共有 60 款 ETH 矿机,其中拼装机共有 35 款,占比 58.33%,定制约为 25 款,占比约为 41.67%。

在拼装机中,RX 显卡的矿机有 13 款,GTX 显卡的矿机有 10 款,两者合计占拼装机总量的 65.71%。在定制机中,芯动、熊猫和狼神是较为主流的品牌,其中芯动有推出了 5 款定制矿机,熊猫和狼神分别推出了 3 款定制矿机,三者合计占定制机市场的 47.83%。

从 ETH 矿机的营收表现来看,日净收益最高的 15 款矿机中,拼装机共有 8 款,定制机共有 7 款。在定制机中,芯动共有 4 款收益表现较好,是所有定制厂商中产品营收能力最强的。

15 款矿机的平均算力约为 747 M,其中算力最高的是 Linzhi Phoenix 凤,算力达到了 2600M,远高于市面上其他 ETH 矿机。如果按照 0.34 元 / 度的价钱计算成本的话,这 15 款矿机的平均日净收益约为 418 元,其中 Linzhi Phoenix 凤的日净收益达到了 1477 元,同样远高于市面上其他矿机。