负利率时代,DeFi会是资本向加密货币迁徙的燎原星火吗?

原文标题:《负利率时代,DeFi 能否成为燎原星火?》

撰文:杨林苑、蒋小珮,就职于 DFUND

全球进入负利率时代

「起初,没有人在意这一场灾难,直到这场灾难和每个人息息相关。」

从 2020 年 1 月发现病例到如今全球肆虐,这场新冠疫情的社会和经济影响已超出所有人的想象。疫情使得世界经济受到重创,为了挽救孱弱的经济,美国、欧洲、日本各国央行竞相放水,全球流动性泛滥,已经达到二战以来最高水平。

在此,欧洲央行已于 2019 年 9 月下调存款机制利率 10 个基点至-0.50%;日本央行从 2013 年初开始实施大规模货币宽松政策,并于 2016 年初推出负利率政策。而为应对疫情对美国经济的冲击,美联储在 3 月 3 日、15 日两次宣布紧急降低联邦基金利率,把利率下调至 0-0.25% 的历史低位。美国一夜之间进入「零利率时代」,而什么时候使用「负利率」这张牌,已如箭在弦。

全球正在滑入负利率时代。

负利率是什么来的?

利率衡量了货币的时间价值,而「负利率」特别是名义利率为负,颠覆了我们的常识,名义利率为负意味着放贷方(存款方)将资金使用权让渡给贷款方(银行),不仅得不到回报,还需要支付货币。它意味着借贷者被奖赏,放贷者被惩罚。

负利率的成因主要是当前经济周期阶段和我们当前经济增长动力不足叠加而致。

我们目前的金融系统构建于「货币-信贷」之上。经济周期的产生很大程度是因为信贷的生长和消解。

信贷生长

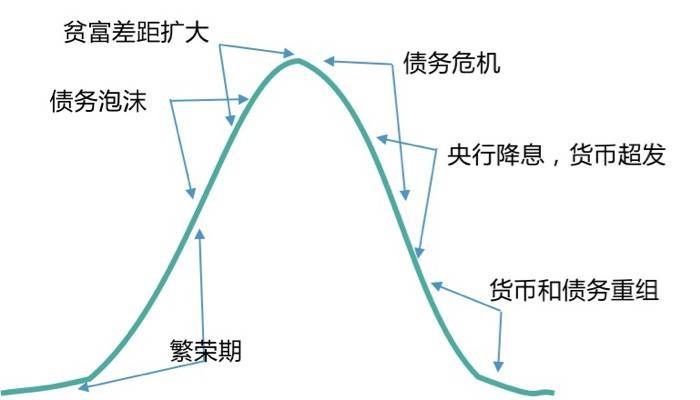

经济周期初期,债务水平低,人们对未来充满信心和憧憬,信贷开始扩张,如果有足够多的正收益,人们对未来的信心就会增加,信用扩张,利率下降,企业更容易募资,个人更容易借贷,经济增长。因此,人们对未来更有信心,央行降息或增发货币,信用继续扩张,经济继续增长,科技也在整个过程中强劲发展。这个过程被称为繁荣期,繁荣期企业或个人的收入增速超过或跟上了偿还不断增长的债务所需的支出,过程变得可持续,经济大繁荣。

信贷消解

我们知道,真正衡量社会资产的是社会「商品+服务+投资资产」,而货币和债权只是代表社会资产的符号。繁荣期,借贷和货币的增长会推高商品 / 服务 / 投资资产的价格,但是借贷是需要在未来某一时期偿还的,当借贷增速超过了资产的增速,部分借贷人开始售出商品 / 服务 / 资产,以获得货币以偿还借贷,商品 / 服务 / 资产价格下跌,而价格的下跌更会让人们减少购买商品 / 服务 / 资产,经济开始衰退。而当债权持有人预期持有的债权不能带来足够的回报时,就会将债权兑换成商品 / 服务 / 资产。当发现有的债权兑换失败时,越来越多债权被抛售,形成挤兑。此时如果不采取措施,大量企业将会破产,以一种较为激烈的方式完成信贷的消解。

伴随着信贷的生长和消解,经济周期繁荣与衰退交替就像魔咒一般。衰退周期末期必定伴随着大规模的货币和债务的重组,以激烈的方式将债务泡沫消除,才能给下一个周期以优渥的土壤。繁荣期与衰退期的过渡往往让处于其中的人们迷惑,而当真的衰退来临时人们才恍然大悟。

我们正处于一个债务周期的末端,又叠加以下几个宏观因素:

- 人口结构老龄化;

- 技术创新进入瓶颈期;

- 新冠疫情爆发。

2020 年起,全球经济进入衰退期是大概率事件,此时,「大放水」和「负利率」像是对着快要爆的气球再吹几口气,是各国政府面对经济颓势时拼命抓的救命稻草,从长期来看显然没有好处。

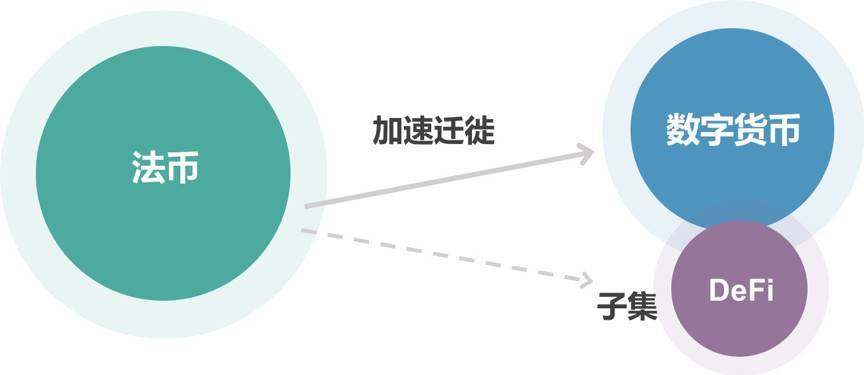

DeFi 正助力法币向数字货币迁徙

负利率下,资本加速从法币向数字货币迁徙

逐利是资本的天性,对收益的预期驱动资本在全球范围和资产品类间流动和转换,负利率正驱使资金从通货膨胀率高的货币体系中加速逃离。

新冠疫情加剧逆向全球化在世界范围内蔓延。法币与法币之间、跨国资本的割裂和鸿沟越来越深,更加速了资本在全球范围内寻找可能的避险替代。黄金在今年 8 月创下超过每盎司 2000 美元的历史新高,以 BTC 为代表的数字货币也在 2020 年开启了新一轮的上升,这一轮上涨同时伴随着一些结构性的变化,加密货币正从散户狂欢的野蛮生长周期进入机构跑步进场的专业化周期。

2020 年,全球最大的加密机构资产管理公司 Grayscale 比特币信托一路增持 BTC 从年初的 27 万枚到 10 月披露的总持仓量 466591 BTC。8 月底,富达投资集团(Fidelity Investments)公开宣布将正式推出公司首个比特币投资基金,比特币迎来首只由华尔街大机构发起的基金。全球最大的独立 BI 公司微策 MicroStrategy 曾于 8 月购买超 2.5 亿美元 BTC,后又于 9 月份再次购买 1.75 亿美元 BTC。机构投资者对比特币的需求一直在增加。毫无疑问,法币世界的不通畅以及人们对法币的通货膨胀预期加剧了价值从法币向数字货币的大迁徙。

DeFi 迅猛发展

Decentralized Finance (去中心化金融),广义的 DeFi 可以指以比特币为开端的整个加密社区及应用。DeFi 的终极愿景是构建一个全球无国界的开放金融系统。十余年中,加密世界不断向这一终极愿景进化,从志在成为全球去中心化货币的比特币开启了数字货币萌芽、到以太坊以图灵完备的智能合约开启的一度甚嚣尘上的去中心化募资(ICO)、乃至 2020 年三季度狭义 DeFi 领域热火朝天的流动性挖矿(IDO)。

在法币向数字货币迁徙的过程中,DeFi 的基础设施加速成熟,不论是 Tether 发行 USDT 还是 MakerDao 质押 ETH 发行 Dai ,都是对货币发行方式的创新,为法币向数字货币迁徙的进程开辟了全新的范式。而引发广泛关注和热议的 DCEP、LIBRA 等超级稳定币更使得数字货币的普及程度大大提高,将为法币到数字货币的迁徙提供更健壮和快捷的通路。

2020 年三季度受到追捧的 DeFi (狭义)则是货币数字化这个大进程的子集,它包含稳定币、去中心化借贷、衍生品等,并在发展过程中不断深化(以下为行文方便,DeFi 均指狭义 DeFi)。

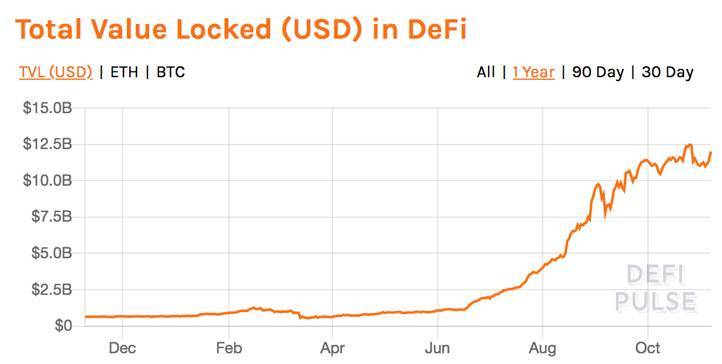

狭义 DeFi 在今年的增长异常迅猛。我们评价 DeFi 生态发展,最常用的指标就是 DeFi 锁定总值 TVL (Total Value Locked)。

从 DeFiPluse 数据可以看到,从去年 11 月初,DeFi TVL 6.02 亿美元,到 2020 年的 11 月初,DeFi TVL 120.14 亿美元,增长约 20 倍。2020 年上半年,DeFi 经历了 3.12 的极端行情,从 3 月 10 日的 10 亿美金左右跌至 3 月 14 日的 5.5 亿美元,总锁仓价值曾缩水接近一半。随后,总锁仓价值持续上涨。

据 DeFiMarketCap 和 DeFipulse 的数据,截止到 2020 年 11 月 6 日,DeFi 项目的通证总市值达到 152 亿美元,总锁仓价值(Total Locked Value)超过 120 亿美元。纵观 DeFi 整个发展史,达到现在这样一个庞大的锁仓总量不过经历了短短两年。

数据来自 DeFipulse 2020 年 11 月 6 日

数据来自 DeFipulse 2020 年 11 月 6 日

DeFi 三大引擎

DeFi 行业的繁荣,有赖于三大引擎的推动:稳定币,借贷平台和去中心化交易所(DEX)。它们提供了行业走向成熟所必须的流动性,也让整个经济系统具有一定的弹性,进而有效的抵抗来自外界的不良冲击。

稳定币

数字货币普遍具有较大的波动性,不是理想的交易媒介和记账单位。稳定币有效的联通了各个价值孤岛,加速了价值交换的频率,最终促进价格发现。因此,稳定币为成为了跨币种套利的理想工具,也为其他 DeFi 产品的繁荣提供了先决条件。

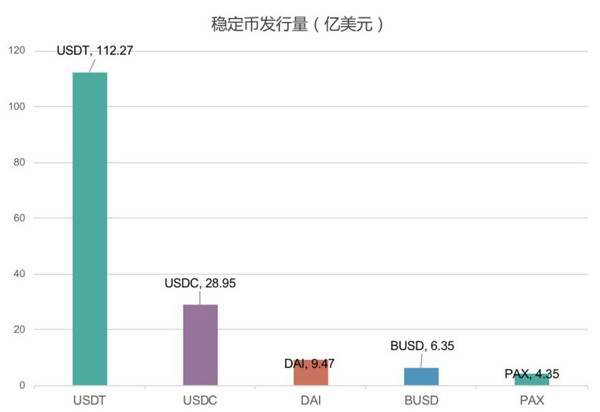

据 DeBank 数据,截止到 11 月 7 日,稳定币的总发行量为 168.5 亿美元, 排名前五的稳定币包括 USDT、USDC、DAI、BUSD、 PAX 。

借贷

数字货币借贷平台构建了有效的价值模型,为投资者提供了额外的流动性。

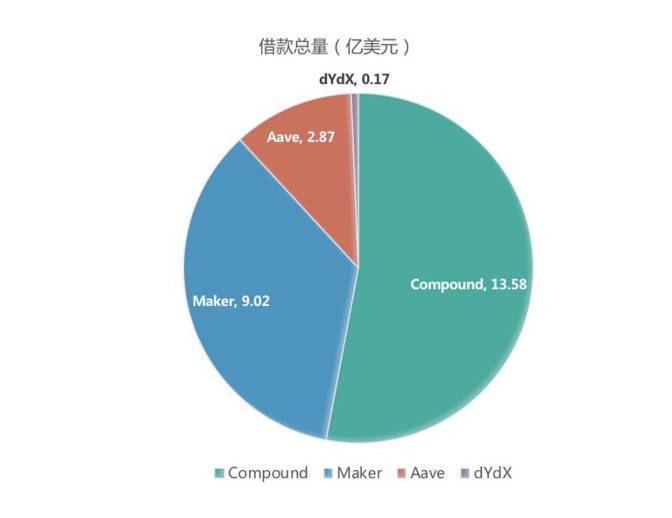

据 DeBank 的数据,截止到 11 月 7 日,主流 DeFi 借贷产品的资金规模(存款加贷款抵押金额)超过 25.6 亿美元。Compound 在 6 月凭借「借贷即挖矿」的模式超越 Maker,现在依旧是去中心化借贷的龙头,总资金规模超过 13.5 亿美元。随后是 Maker、 Aave 和 dYdX。

去中心化交易所

区块链发展初期,流动性和深度不足的客观情况催生了中心化交易所的诞生和发展。而随着 Oracle (预言机)和 AMM(自动化做市商)的发展和完善,DEX 也开始加速发展,其性能和体验也在稳步提升,Uniswap 更新,而又带动了其模仿者的发展。

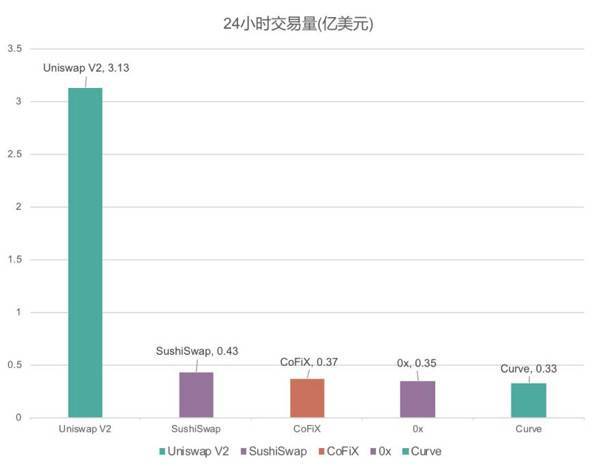

根据 DeBank 的数据,截止到 11 月 7 日,DEX 的 24 小时交易量 5.45 亿美元。其中 Uniswap V2 的交易量超过 3.13 亿美元,占比约 57%;SushiSwapCurve 约 4380 万美元,占比约 8%;CoFiX 约 3690 万美元,占比约 6.7%。

DeFi (狭义)加速法币到数字货币的进程

相比于传统利率市场的超额抵押、盈利预期、信用评估等,DeFi 市场比较初期,没有完善的利率风险定价机制。目前 DeFi 主要为超额抵押构建流动性池,满足用户流动性需求和利用协议在数字货币加杠杆的需求,同时为用户提供了有风险的高收益方案。

疯狂的流动性挖矿,使用 Token 方案激励用户的借贷行为,让用户借贷资产成为做市池的一部分,加速了 DeFi 发展过程中流动性资产层的构建,使得 DeFi 小水池欣欣向荣。「流动性挖矿」与 2017 年的 ICO 和 2018 年的交易挖矿相比,都有容易激发用户不理性的一面,但是也有不同:

- 大部分 DeFi 项目提供的服务是被传统金融领域验证过的真实需求,比如借贷,DeFi 借贷是在探索使用更优化的模型(去中介)提供服务;很多 ICO 没有解决任何问题,

- ICO 没有底层资产,绝大部分是将「伪需求」包装成新的资产;而 DeFi 协议有真实底层资产,且基于超额抵押作为贷款的抵押品被锁定在智能合约中。

资本的逐利属性,必然会使部分高风险偏好的资金进入 DeFi 领域,但是目前的使用者大部分由为了在流动性池中获得奖励的套利交易者构成,空间和时间有限。DeFi 最终的长期发展动力还是需要资金的使用场景增多。

以目前的阶段来看,最先发展起来的是 DeFi 网络中其他的真实使用场景,比如衍生品交易、一级市场的投资、游戏等,而在更高的维度有许多宏大的远景-在全新的基础设施之上构建前所未有的(无国界无中介)金融业态。

另外,相对应的加密世界的 CeFi 也将进入全新的发展阶段。CeFi 跟 DeFi 的关系并不是非此即彼势不两立,实际上,两者协同互补,才能共同完成从纸币和传统货币向数字货币的历史性迁徙,构建数字货币更繁荣的生态。现阶段的 DeFi 仍有相当高的认知和使用门槛,即便对圈内的从业者而言都不是特别易上手,更别说刚刚进入数字货币领域的小白。CeFi 的流动性和易用性在相当一段时间内仍会是大量的用户、资金进入的最大通路和首选。而且数字货币到法币之间的通路需要 CeFi 补充合规、反洗钱方面的助力,可以预见在不远的未来,将会出现优秀的 CeFi 产品平台成为集成 DeFi 产品模块的聚合器和入口。

DeFi 谱写冰与火之歌

目前世界的金融系统构建于「货币-信贷」之上,当负利率时代到来,我们深陷债务周期的魔咒中,全球金融似乎进入了一个困局,每次周期的交叠,都是货币和债务的重组与财富的重新分配。

DeFi 代表的科技金融,正在谱写一曲冰与火之歌。它能否成为新周期的燎原星火?让我们拭目以待!