TokenInsight 2020三季度数字资产现货交易所行业研究报告

要点总结

1.本季度BTC成交量 降至现货成交总量的31.4%, 相较于上季度的39.6%又下降了约8%, Tokeninsight分析认为BTC交易量占比的下降与本季度DeFi、波卡等热点板块的出现有关。 2. 异常 交易量真实性问题一直是数字资产交易行业的痛点之一。在TokenInsight Research本季度的监测中, 部分交易所的部分币种在几个特定日期内出现了成交量表现异常的情况。

3. 现货市场访客输出量 前20名国家或地区输出值均突破100万, 小份额国家累计占据了44%的访问量。

4.2020年第三季度数字资产 季度现货总成交量$4万亿, 较2020年第二季度 环比下降26.53%, 市场受到热点板块影响。

5. 本季度平台币稳步增长,平均涨幅为22%,其中 Binance交易所平台币BNB涨幅达85%。

6. 本季度中心化现货交易所 手续费收入估算达$3.36亿, 仍为行业盈利中心。

7. 本季度以来, 美国监管相关政策频出。 数字资产交易行业合规性受到SEC等政府部门重视。交易所愈加重视合规。

8. 本季度去中心化交易所交易量持续攀升, 交易量达$46.2B,为上季度的12.3倍。

9. 与上季度不同, 全市场现货交易量在本季度和比特币价格呈现出了较为明显的相关性。 值得注意的是, 本季度比特币价格与黄金价格呈现了0.82的相关性, 相比和纳斯达克指数的相关性要更为明显。

前言

2020年第三季度市场迎来了一次由DeFi引发的“小牛市”。正如我们在 《2020年上半年DeFi行业报告》 中预测DeFi的“疯狂”大概率将在一个季度内破灭,事实上DeFi的热潮比想象中结束的更快。但DeFi项目带来的“流动性挖矿”的流行为现货带来了新的交易量,也带动了三季度ETH的疯涨。这样的现象印证了牛市的开启必须依赖于现货市场,依赖于更大基数的用户参与和较低的参与门槛。DeFi泡沫破灭的其中一个原因便是DeFi项目的参与实际上存在着一定的门槛。另外一个重要原因在于DeFi项目发行的Token多为治理型Token;项目本身所能提供的服务量级有限,无法支撑快速增长的市值;短期内泡沫没有缓慢消除的渠道,只能破灭后再次开始。

DeFi中去中心化交易所的交易量在三季度实现极速增长。DEX带来的财富效应是核心原因之一。不同于之前的一级市场到交易所的二级市场,DEX为用户开辟了一个“1.5级市场”。这使得普通用户也有机会发现优质且尚未登陆二级市场的项目,通过早期的研究投资获得巨大的财富效应。此外,更重要的一点是,DEX的出现改变了Token项目方和中心化交易所的关系,使得项目方不再完全处于劣势地位。这样的关系改变本质上是Token项目方自2016/2017年以来行业商业模式的改变,对行业发展影响深远。

现货市场中,波卡等公链项目也将受益于DeFi的发展。很快我们在市场上将会看到许多“致力于波卡生态”的“模仿/抄袭”以太坊DeFi项目。甚至这种情况也将出现在Filecoin之上。我们在这里提醒用户,以太坊的DeFi生态相对比较健康,不同项目之间互有联动而且有许多项目搭建了底层的基础设施,因而有DeFi蓬勃发展的土壤。但其他公链则不然,请谨慎!

在主流币方面,我们也看到了传统机构对比特币、以太坊的兴趣越来越大。比特币与其他数字资产的相关开始降低,不再是“同涨同跌”。机构在购买主流币后,基本不会再购买其他类型资产,更不会用购买的BTC/ETH去购买其他资产。在此之前这种行为对于普通用户却是很常见的事情,普通用户与机构用户的投资逻辑差异是BTC“带不动”其他资产的主要原因。

第三季度的更新,你可以登陆TokenInsight官网:www.tokeninsight.com随时随地查看关于二级市场现货交易永续合约完整可视化实时数据。

更多关于第三季度现货市场的数据情况,Please Enjoy the Report.

1. 行业追踪

2020年7月 ① BitZ交易所获得加拿大MSB牌照,至此BitZ同时拥有美国MSB和加拿大MSB牌照;

② HBTC霍比特公链处于代码测试和审计阶段;

③ Poloniex新增两种与美国总统大选相关的数字资产;

④ 加拿大数字资产交易所Coinsquare高管与安大略证券委员会达成协议后辞职;

2020年8月

① 库币宣布延长9,000万KCS锁定期,公链主网Q4上线;

② INX交易所上市已完成筹资750万美元法币的监管要求,开始接受数字资产;

③ Huobi全球站设立“全球观察区”并上线首批项目YFII和YFI;

④ Coinbase宣布美国风投公司a16z合伙人Marc Andreessen和Door Dash高管Gokul Rajaram已加入Coinbase董事会;

⑤ 韩国交易所Komid两名管理者因涉嫌欺诈和挪用2,500万美元被判监禁;

⑥ 韩国第三大数字资产交易所Coinbit涉嫌虚增交易量以及操纵市场价格被韩国警方查封调查;

⑦ Monex集团旗下数字资产交易所Coincheck宣布与Hashpalette合作推出日本首个IEO;

⑧ Coinbase 发布 ERC-20 标准代币上币安全审查指南;

⑨ 数字资产交易平台OKCoin Japan8月20日开展现货交易服务,首批上线BTC等4个币种的现货交易对;

2020年9月

① 数字资产交易所KuCoin遭黑客攻击,热钱包私钥泄漏导致$281m被盗,联合多家平台冻结被盗资金,追回1.4亿美元;

② Poloniex交易所遭遇存款延迟,9月3日禁用ETH、ERC20、TRX、TRC10和TRC20钱包以进行系统维护;

③ ZB中币交易所9月中出现数据异常,宕机停服48小时;

④ 币安推出基于币安智能链的去中心化稳定币系统「Venus」;

⑤ 欧洲交易所ETERBASE被盗损失超500万美元;

⑥ 9 月份数字资产交易所平均网站流量环比下降超一成,Uniswap 网站流量上涨逾 40%;

⑦ Coinbase 宣布支持 Cosmos 代币 ATOM 质押。

⑧ Bittrex将停止为白俄罗斯和乌克兰等国家用户提供服务。

2. 数字资产交易所行业生态图景

3. 交易动态

3. 交易动态

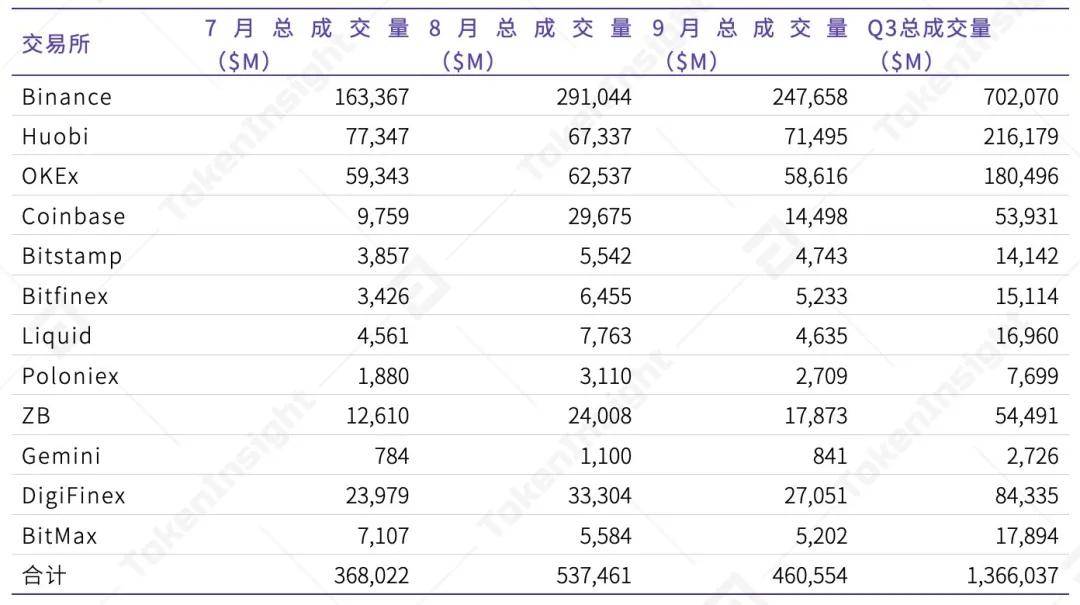

3.1 全市场成交量动态 截至2020年9月30日,TokenInsight已收录并研究超过300家数字资产现货交易所。由于部分小型交易所数据不稳定或真实性难以判定,且部分交易所在本季度出现交易量异常的情况, 故本次季度报告囊括266家交易所。 其中包含241家中心化交易所、25家去中心化交易所,以期对行业进行较为全面和准确的研究。

“ 数字资产现货市场在7月份随着比特币横盘期的结束而出现回暖,季度现货总成交量报$4万亿

2020年第三季度,数字资产现货成交总量4万亿, 较2019年三季度同比下降12.15%,较2020年第二季度环比下降26.53%。

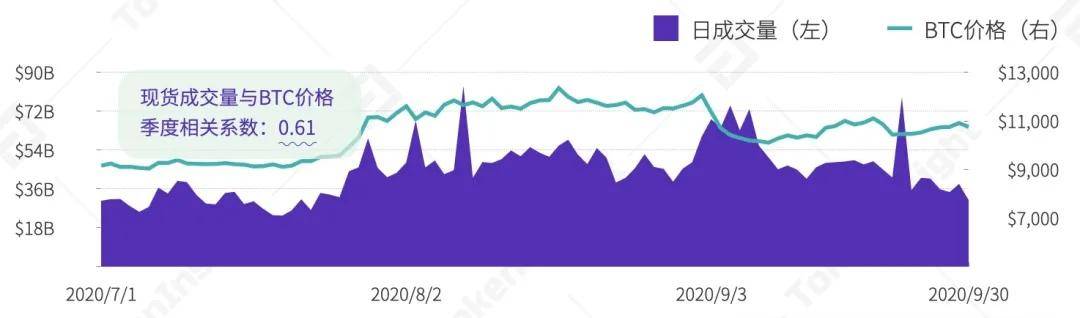

20Q3 全市场现货成交量与BTC价格,来源:TokenInsight

本季度现货成交量与BTC价格相关系数为0.61,由上季度的不明显负相关变为较明显正相关。本季度月均交易量达$1,333B,不足二季度月均($1,814B),但八九月份交易量和六月份相比明显回暖。

“现货方面,DeFi炒起了一些情绪,进而带动全市场。”

-- AAX CEO Thor Chan

交易量回暖和BTC的价格变化息息相关,BTC价格波动带来的赚钱效应激发了市场的活跃度。BTC于7月下旬结束从5月底开始的窄幅震荡,经历价格上涨,但于九月初价格再次下跌。与此同时,全市场现货交易量随之波动, 8月成交量较7月环比上升超45%,而在9月份下跌4%。

19Q3-20Q3各季度全市场现货成交量 & 20Q3各月全市场现货成交量,来源:TokenInsight

同时,本季度DeFi、波卡等热点板块频出,一定程度带动了市场情绪。但BTC作为数字资产世界的核心,其价格走势仍是影响交易量的关键。

“ 数字资产现货市场和传统金融市场存在一定联动性,但交易规范性远不如传统市场,交易量异常问题持续存在

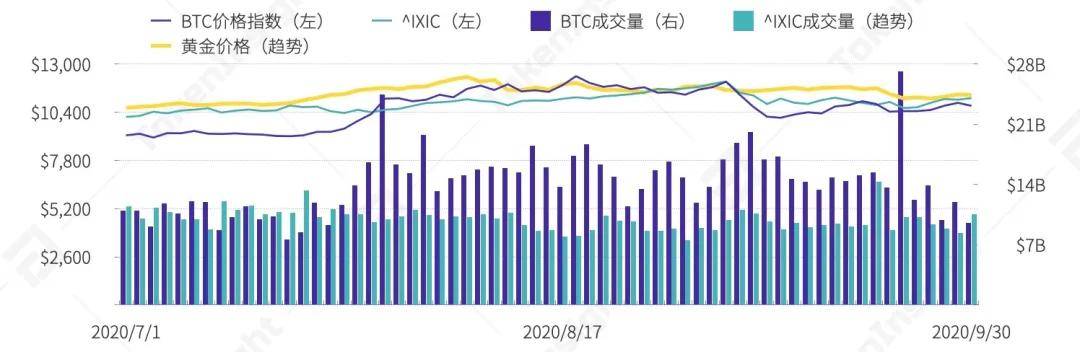

本季度,BTC价格指数与纳斯达克综合指数(^IXIC)维持了上季度的明显正相关(相关系数:0.75);值得注意的是, 本季度BTC价格指数于黄金价格呈现强正相关性(相关系数:0.82)。 然而,BTC现货成交量与纳斯达克综合指数成分成交量维持不明显负相关(相关系数:-0.24)。和上季度相比,指数和成交量相关性均有所下降。

纳斯达克综合指数与BTC价格季度相关系数:0.75

黄金价格与BTC价格季度相关系数:0.82

20Q3 全市场现货成交量与BTC价格,来源:TokenInsight

此外,和传统金融市场的规范性相比,交易量真实性问题一直是数字资产交易行业的痛点之一。在TokenInsight Research本季度的监测中,部分交易所的部分币种在几个特定日期内出现了成交量表现异常的情况。如F某交易所在7月11与13号日交易量从激增至千亿水平,而该异常高的成交量基本全部来自于Zcash的成交;而C某交易所则在9月13和14号出现Monero、Zcash和Dash交易量的异常。

交易量异常币种成交量走势,来源:TokenInsight

“ BTC现货成交量占比持续降低,热点板块带动部分币种实现交易量超平均增长

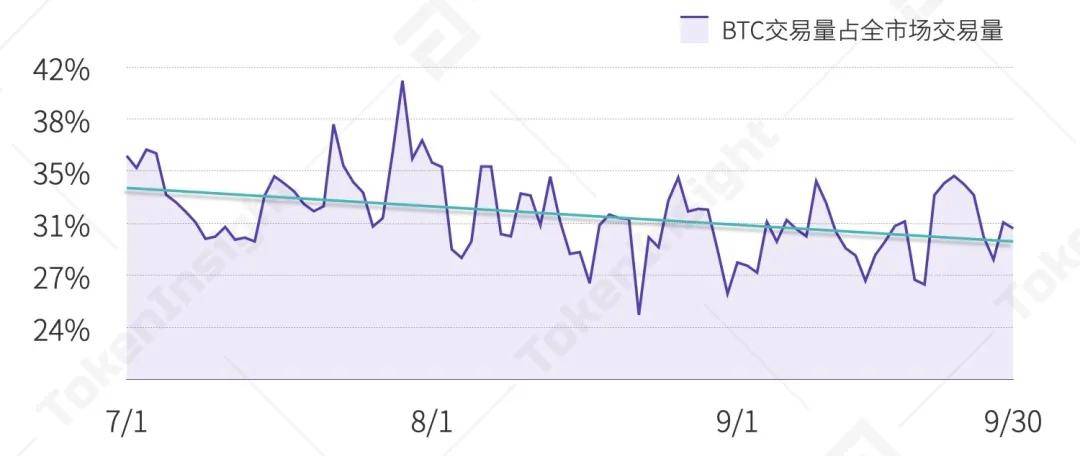

本季度BTC现货成交量降至全市场现货成交总量的31.4%;其中九月仅占30.4%。 TokenInsight Research分析BTC交易量占比的下降与本季度DeFi、波卡等热点板块的出现有关。 DeFi在本季度的持续火热使市场上出现许多实现高回报的选择,而此类币种交易量在本季度的增长也远超平均。

20Q3 BTC成交量占现货成交总量比例,来源:TokenInsight

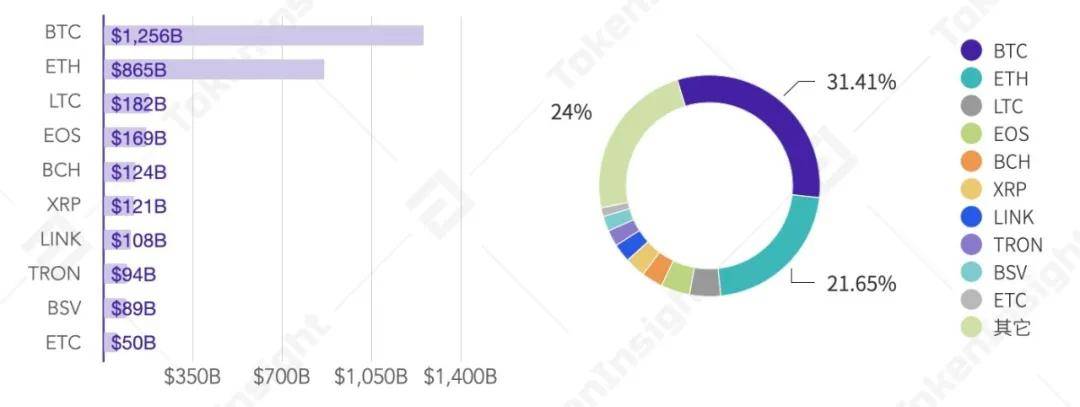

三季度各数字资产交易量前十,来源:TokenInsight

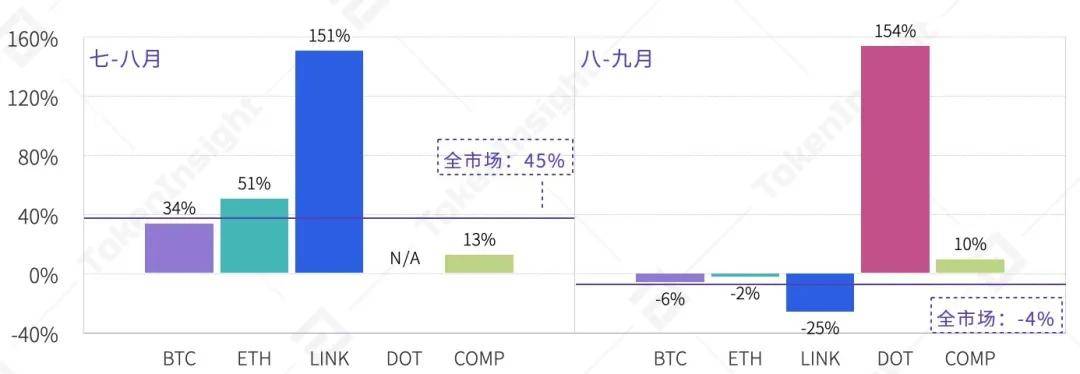

七八月份全市场现货成交量上涨时,比特币涨幅略低于市场平均。而在八九月现货成交缩量时,比特币下跌则稍高于市场平均。与之对比,作为支撑DeFi生态的底层基础, 以太坊的成交量变化则优于市场均值。 同时,DeFi预言机项目Chainlink成交量七八月份涨幅高达151%,Compound则在八九月份市场成交量下跌时仍然保持了成交量的增长。此外,本季度新上线的波卡八九月涨幅高达154%。

20Q3 五种数字资产现货成交量月度变化率,来源:TokenInsight

3.2 中心化交易所成交量动态

3.2.1 整体交易表现

“ 本季度中心化现货交易所成交量降低至$3.73万亿,手续费收入估算达$3.36亿

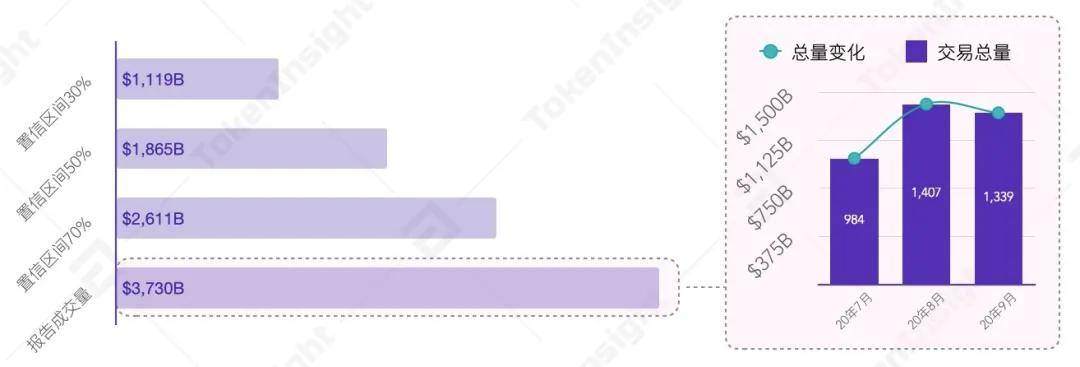

2020年第三季度,全市场中心化交易所现货成交量报$3.73万亿[1], 较上季度($5.25万亿)环比下降29%, 以平均手续费万分之三、真实成交量水平30%计算,估算手续费收入$3.36亿。 尽管成交量有所下降,排名靠前的头部交易所成交量却普遍迎来增长, 显示出行业竞争的加剧。

[1] 中心化交易所的统计不包括交易所类型尚存争议的交易所,但全市场总交易量的统计包括包括此类交易所。故此报告中心化交易所与去中心化交易所交易量总和小于前文全市场总交易量数据。

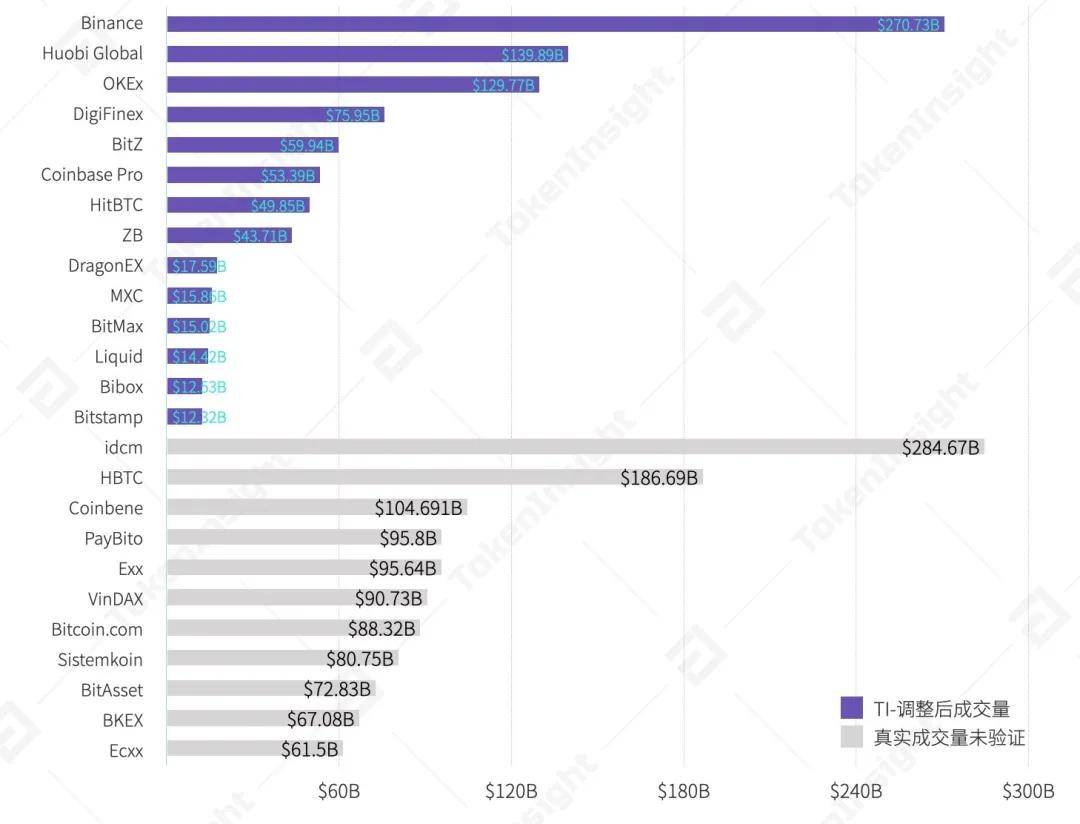

20Q3 中心化交易所现货成交量排名前25,来源:TokenInsight;*交易挖矿等模式对TI刷量研究模型存在一定影响

20Q3 中心化交易所现货成交总量和置信区间 & 20Q3 各月中心化交易所现货成交量,来源:TokenInsight

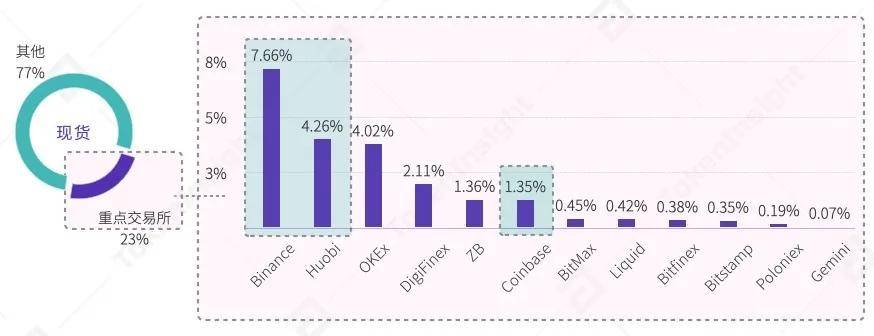

3.2.2 重点交易所表现

“ 数字资产现货行业竞争加剧,头部交易所具有更强的市场扩张潜力

为摒去虚假交易量对于数据统计的干扰,TokenInsight Research通过以下衡量标准筛选出重点交易所:

① 该现货交易所的TokenInsight第三季度交易所评级需在B以上;

② TokenInsight刷量监测结果中,该现货交易所2020年第三季度平均真实交易量高于80%且真实成交量比例始终维持在60%以上;

③ 该现货交易所有可用于回溯成交量历史记录的公共API。

最终,共有12家现货交易所通过筛选,这些交易所将作为本次季度报告重点考察对象;分别是: Binance,Huobi Global,OKEx,Coinbase Pro,Bitstamp,Bitfinex,ZB,Liquid,Poloniex,Gemini,DigiFinex,BitMax。

“今年是第二代区块链基础设施元年,等基础设置完备之后,生态将迎来更大的空间。”

-- Huobi CEO 七爷

“Binance的增长取决于大方向的布局,如收购CMC流量入口和对DeFi的较早布局。更重要的,我们学习了DeFi本身的优势,同时为用户提供了更多理财产品服务。”

-- 币安联合创始人兼CMO 何一

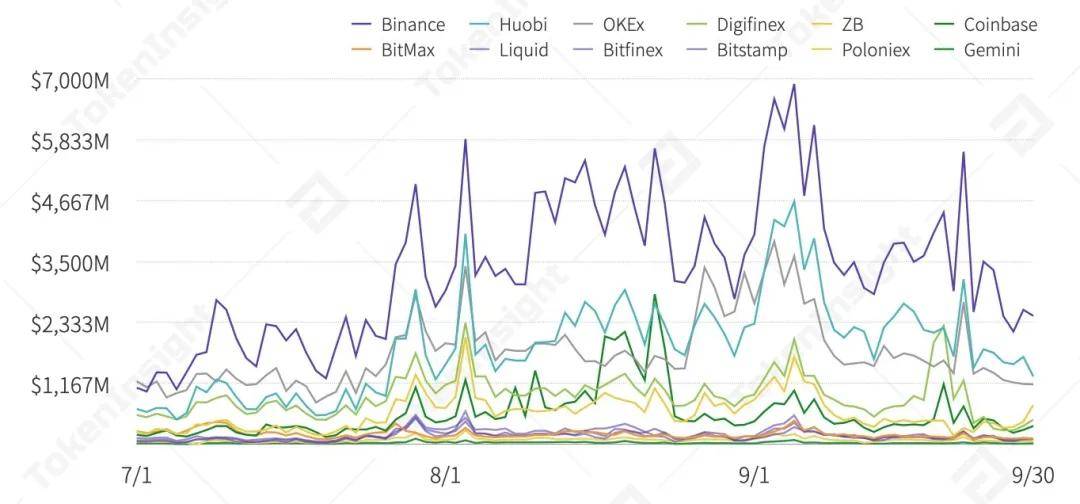

上述交易所于2020年第三季度逐日现货成交量如下图所示。

20Q3 重点交易所现货成交量表现(未经调整),来源:TokenInsight

20Q3 重点交易所逐月成交量表现(未经调整,含衍生品),来源:TokenInsight

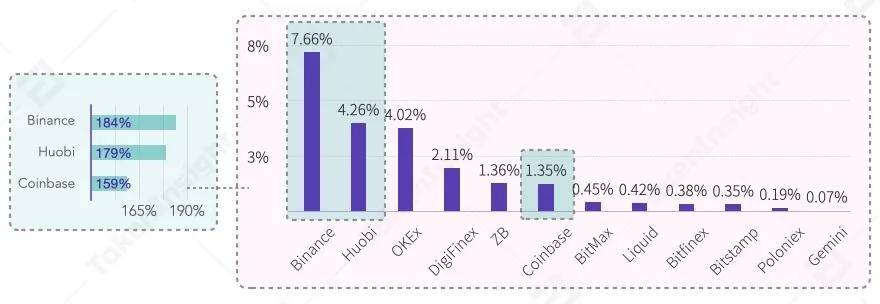

本季度重点交易所现货成交量占比由上季度的11%增长为23%,衍生品行业重点交易所成交量占比则基本保持不变。成交量最高单一现货交易所(Binance)市场占有率由2.69%增长为7.66%,实现全市场中心化交易所中市场占有率的最高增长,Huobi和Coinbase则紧随其后。

重点交易所(衍生品),成交量占比 & 20Q3 重点交易所市场占有率(以成交量计),来源:TokenInsight

市场占有率增长前三 & 20Q3 重点交易所市场占有率(以成交量计),来源:TokenInsight

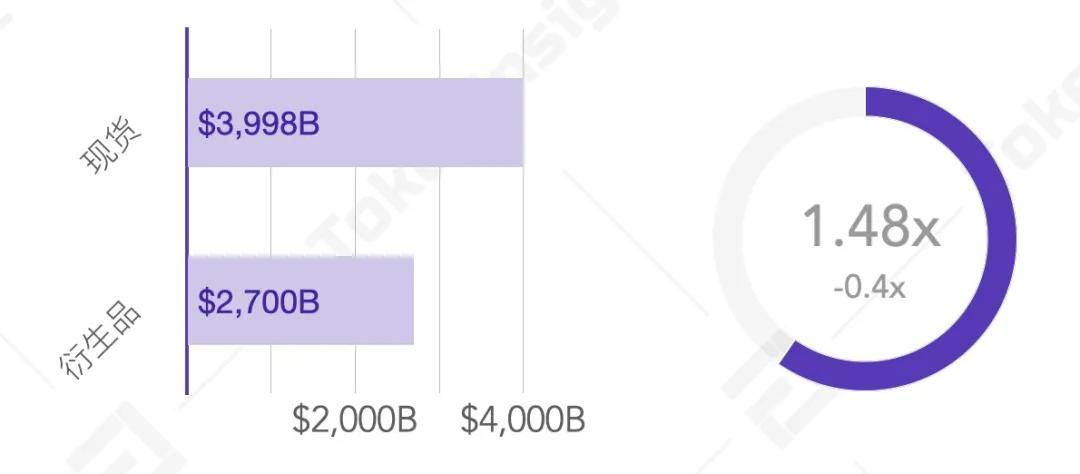

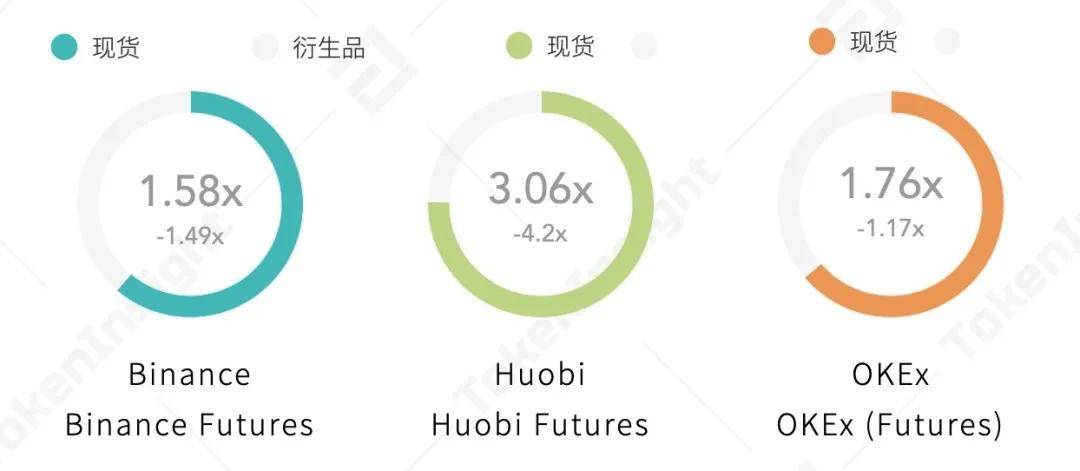

本季度,全市场数字资产现货成交量为衍生品成交量的1.48倍,和上季度相比稍有降低(-0.4x)。同时,全市场合约成交量为现货成交量的0.68倍,高于上季度。

20Q3 数字资产现货和衍生品成交总量 & 20Q3 数字资产现货/衍生品比例,来源:TokenInsight

然而,对于衍生品交易量长期高于现货交易量的前三名重点交易所(以成交量计)而言,本季度行情则经历了较大的波动。 重点交易所前三名平均衍生品成交量为现货成交量的2.17倍,和上季度相比降低2.23倍。

2020 Q3 重点交易所前三名(以成交量计)衍生品/现货比例,来源:TokenInsight

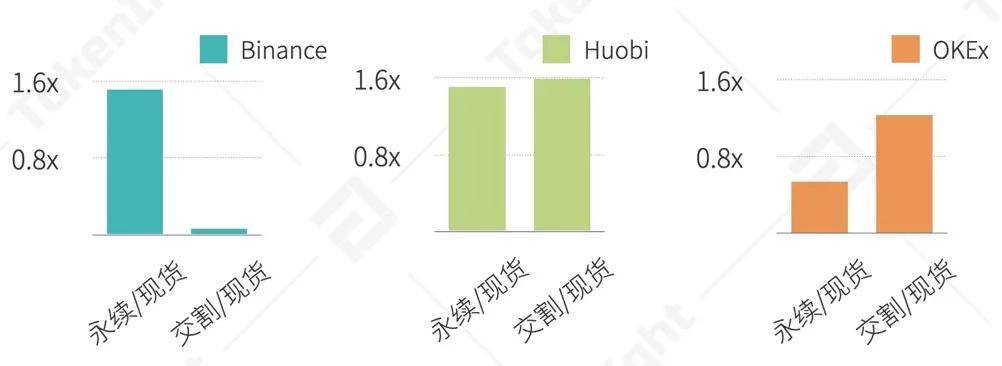

同时,各交易所对于衍生品市场侧重的不同,导致 合约和期货成交量与现货成交量的比例也存在较大差异。

重点交易所前三名中,Huobi的合约和期货交易量较为均衡,均约为现货交易量的1.5倍左右,显示出Huobi在衍生品方面较为全面的布局。Binance由于在交割合约市场方面入场较晚,目前交割合约成交量则远不如其现货成交量,仅占其现货成交量的6.9%;OKEx则是永续合约交易量较少,为现货交易量的54%,与全市场均值相吻合。

20Q3 重点交易所前三名永续/现货及交割/现货比例,来源:TokenInsight

“中心化交易所和去中心化交易所是交易业务不同的赛道或者端口。目前在主流币或者稳定币方面,去中心化交易所有些已经有优势了,有些大的DEX流动性甚至超过了中心化交易所,我们相信未来去中心化交易所会有很大量业务发生。”

-- HBTC 创始人 & CEO 巨建华

3.3 去中心化交易所成交量动态

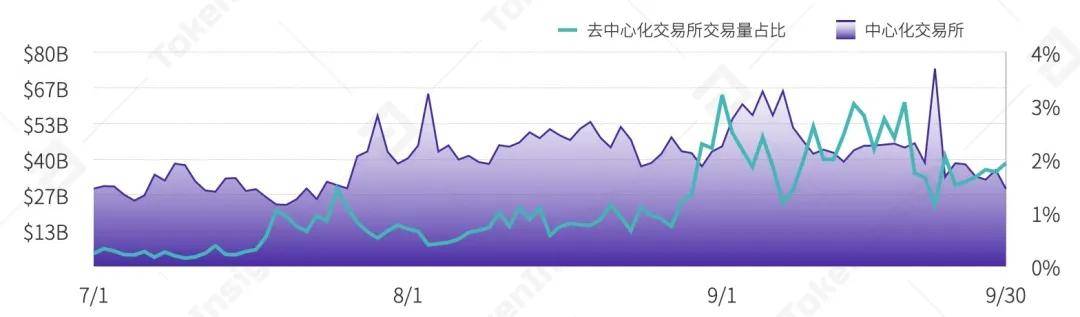

“ 去中心化交易所交易量持续攀升,本季度成交量达$46.2B,为上季度的12.3倍

月度交易量及总量变化,来源:TokenInsight

2020年第三季度,DeFi延续并发扬了六月份的火热行情,在此背景下,去中心化交易所交易量稳步攀升。TokenInsight Research本季度调研的25家主要去中心化交易所(不含Etherflyer和Dex Trade[2])总交易量共达$46.2B, 占现货全市场成交总量1.24%。去中心化交易所本季度成交量增幅$42.45B,月度平均涨幅达140.5%,为中心化交易所现货交易量月度平均涨幅的7.35倍。

[2] 本季度去中心化交易所统计范围较上季度存在调整,不覆盖所属类型尚存的争议的交易所

20Q2 去中心化交易所和中心化交易所成交量对比,来源:TokenInsight

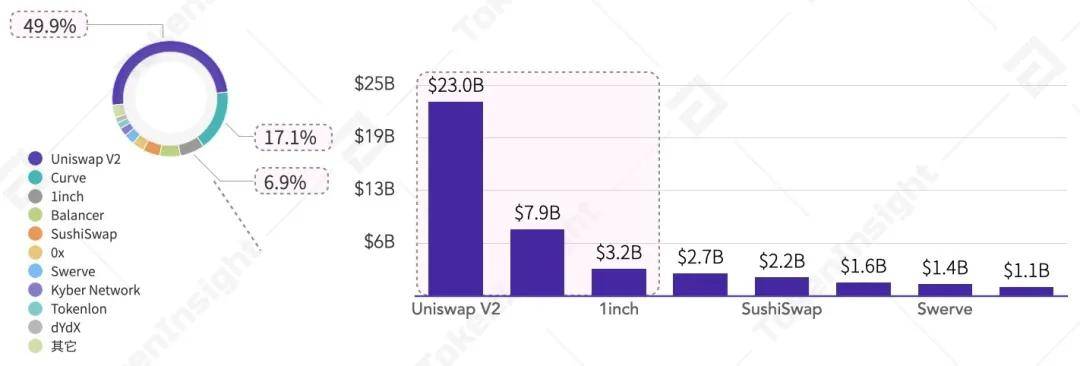

在25家去中心化交易所中,Uniswap V2交易量占据绝对优势,占比高达50%,而交易量占据前三的三家去中心化交易所共占74%。与之相比,中心化交易所现货市场竞争稍显缓和,交易量前三的交易所占比仅为。同时,本季度共有8家交易所交易量达10亿美元以上,而在上季度该数据为0家。

20Q2 去中心化交易所成交量,来源:DeBank,TokenInsight

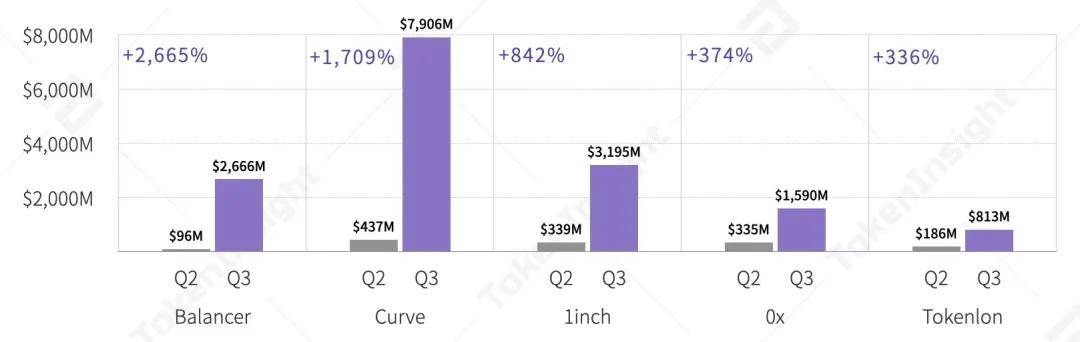

同时,多家去中心化交易所在本季度经历了飞跃式的增长。除二三两季度新上线的去中心化交易所外,和上季度相比,本季度交易量涨幅最大的去中心化交易所为Balancer、Curve、1inch、0x和Tokenlon,其中Balancer交易量增长27.8倍。而中心化交易所现货交易量增长最高仅为1.8倍,不足Balancer的7%。

20Q3 新上线去中心化交易所成交量,来源:DeBank,TokenInsight

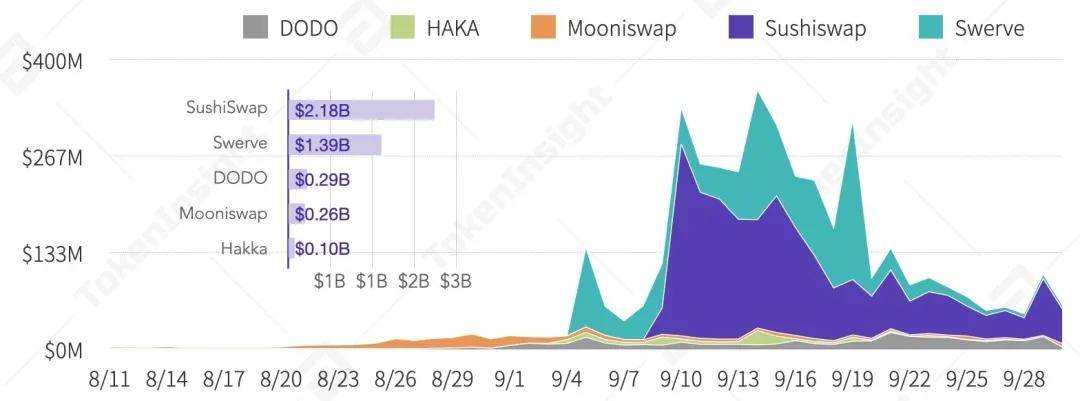

另外,多个新玩家在本季度入场。其中Sushiswap作为Uniswap的分叉,因推出治理通证和引入流动性挖矿,一经上线便受到市场的热烈关注,抢夺Uniswap的大量流动性。而后者则在9月份同样推出了治理通证,巩固了其领先的市场地位。和中心化交易所相比, 去中心化交易所行业整体尚处于发展早期,但行业竞争格局已有初步奠定之态, 而巨大的行业增长和新玩家的纷纷入场则显示了去中心化交易所行业良好的未来潜力。

20Q3 新上线去中心化交易所成交量,来源:DeBank,TokenInsight

3.4 小结

2020年至今, 数字资产现货市场季度交易持续缩量。 比特币价格在六七月的横盘导致市场的冷清和相对较低的交易活跃度, 而随着七月下旬比特币横盘期的结束,现货市场逐渐恢复活力,但交易量仍然未恢复到四五月份的水平。 同时,比特币价格在八月份的上探创下今年以来的新高($12,350),但在九月份再次出现下跌。总体而言,和一季度出现的极端行情以及二季度初长达一个月的价格上涨相比,本季度比特币价格波动一般。

与上季度明显不同的是, 全市场现货交易量在本季度和比特币价格呈现出了较为明显的相关性。 而比特币的价格则延续了上季度和美股股市的联动性,传统资金对于数字资产的布局也在近期得到进一步的展开:继一月份美国Grayscale旗下的比特币信托成为美国证监会(SEC)报告公司后,Grayscale的第二个信托产品以太坊信托基金也得到SEC的正式批准。

除比特币外,本季度 市场最大亮点当属各热门板块轮动展现出的持续活力。 DeFi领域的百花齐放和NFT领域的接棒、波卡主网和新通证上线对相关资产热度的带动、Filecoin的升温等因素均对市场情绪起到了充分的调动和引领作用。

DeFi的火热使 去中心化交易所(DEX)在本季度经历了很好的发展。 DEX目前交易基本为现货,对于衍生品交易仍处于尝试阶段。在交易量攀升, DeFi币种冲击比特币成交量占比 的同时,市场上不断有新的DEX玩家入局,对中心化交易所起到一定的影响,引发中心化交易所对于DeFi和DEX布局的思考和行动。

但同时,虚假交易量和资金安全等问题仍然是长期困扰行业的痛点。除了依然存在的部分交易所表现出的交易量异常外,近期行业中也出现了一些黑客攻击等资金安全性事件。

对于现货市场在今年的后续发展,就TokenInsight Research采访的近30家交易所而言, 相关负责人普遍对现货行情的走势持乐观态度,认为DeFi等热点板块的出现已很好地吸引了市场眼球。 并且,大部分的交易所都已采取行动,针对热点进行布局,以期为平台未来的长期发展打下坚实基础。

4. 平台币动态

“ 交易者对于平台币热情未减,基本面良好的交易所平台币价格均实现上涨4.1 平台币成交量和价格动态

回顾上文,数字资产现货全市场成交量于2020年7月、8月和9月分别为$1,038B、$1,510B和$1,045B; 月度环比变化45%和 -4%。

20Q3 各主要平台币成交量,来源:TokenInsight

虽然主流数字资产价格在2020年7月迎来上涨,但各平台币交易量较6月未见明显变化。8月,9月主流数字资产价格增速放缓并伴随波动,投资者交易意愿有所回升,现货数字资产交易量较6月,7月增多。 主要平台币2020年9月交易量大幅增长, 其中Binance平台币BNB交易量较8月上涨超2倍,环比增长112%,接近130亿美元。 但本季度整体平台币交易量较上季度有所下降,主流平台币平均下降30%。

20Q3 各主要平台币价格变动,来源:TokenInsight

4.2 平台币分析

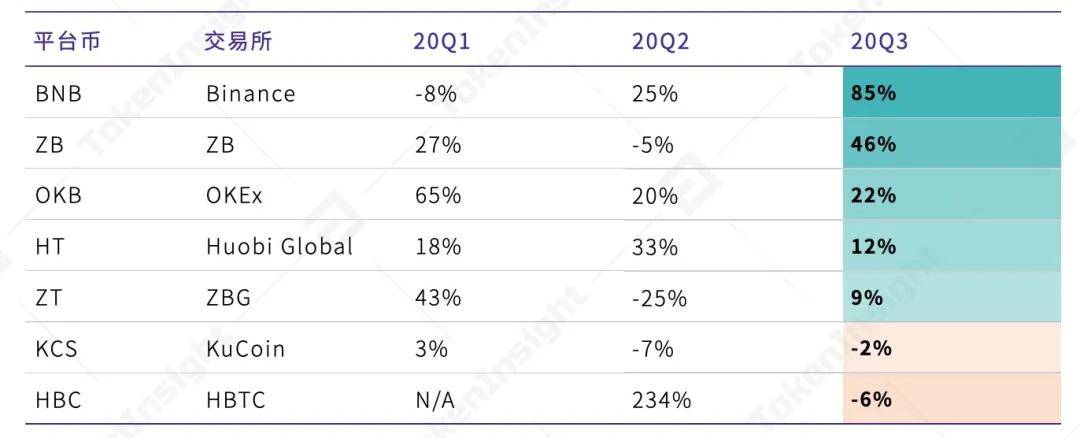

TokenInsight对所列出的六种主要平台币与比特币的价格走势进行了对比,下图比特币走势用粗线标出。本季度主流交易所平台币价格相较上季度实现稳步增长, 平均增长率达到22%。 整体来看 9月前表现较为平稳,除BNB持续跑赢比特币外,大多平台币表现均未有比特币良好,并且其中HT、ZB和OKB相关性较高。9月初平台币在回落后均有反弹, 基本面良好的交易所平台币反弹相应更加迅速。受到Binance智能链的正式上线等热点事件影响, BNB在9月15日涨至$31.26成为本季度最高,涨幅最高达85%。 KuCoin的平台币KCS较比特币标准差更大,波动性更高,并由于被盗事件影响导致9月底价格大幅跌落。

各平台币价格增长不仅源于现货市场的回温,同时得益于各交易所对热点项目DeFi的积极布局。这一数据显示出 交易所面对新市场环境时,其基本面优势能更快对新变化做出反应,提前把握更多资源,从而为其平台币带来更多的上涨空间。

值得注意的是,HBC第二季度涨幅高达234%,而本季度下跌6%。

20Q3 各主要平台币和比特币价格走势,来源:TokenInsight

5. 用户与热度

5.1 用户访问量和网页浏览时长 2020年Q3的月均独立访问量较上个季度略有变化。访问量排名靠前的交易所中, Binance和Coinbase Pro增长较为明显,本季度分别增加了31%和29%; 而OKEx和ZB交易所未见明显变化。月均访问量较小的交易所中,除Bitstamp较上季度增加了14%的访问量外,其余所调查交易所均无增长,其中 KuCoin交易所下降约50%, 为其中最高。在所统计的网页浏览时长数据中,只有KuCoin和Poloniex网站平均浏览时长增加较为明显。

20Q3 各交易所月均独立访问和浏览时长,来源:Siteprice.org;TokenInsight

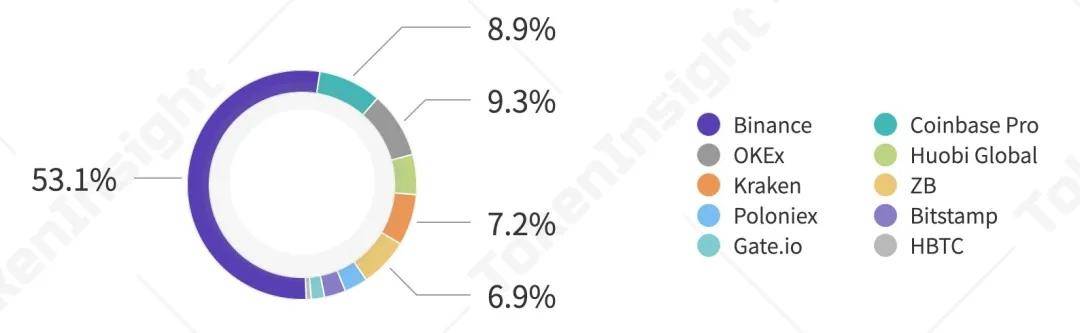

如下图所示,在本季度总访问量数据中,Binance、Coinbase Pro、OKEx、ZB和Kraken共获得了被调研交易所中82%的独立访客量,其中Binance占据大于50%的访问量份额,达到了1亿600万次,而其他交易所均未到及2000万次。这些交易所或拥有较高的用户基数和专业用户比例。Similarweb网站披露的数据精度仅显示到以百万为单位的数量级别,但此级别数据仍具有参考价值。

2020Q3各交易所季度访问量占比情况,来源:Similarweb;TokenInsight

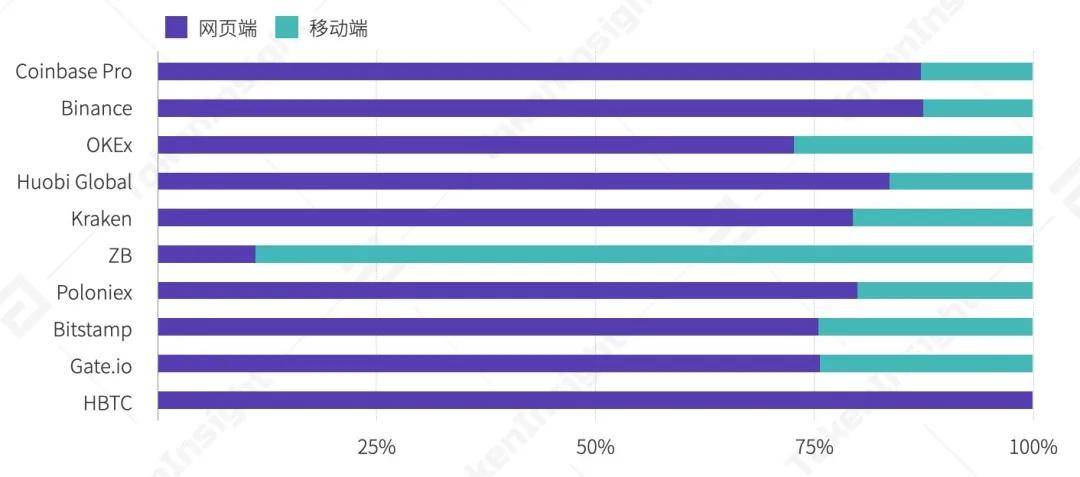

5.2 网页、移动端和排名分析

在所有被调查交易所中,绝大部分交易所网页端用户远高于移动端用户,HBTC由于未上线移动端所以网页端数据占比即为100%。 Binance、Coinbase Pro和Huobi Global网页端用户均超过80%,其余交易所网页端占比平均在75%左右, 而ZB交易所网页用户仅占居11%。

2020Q3各交易所网页和移动端访问比例,来源:Similarweb;TokenInsight

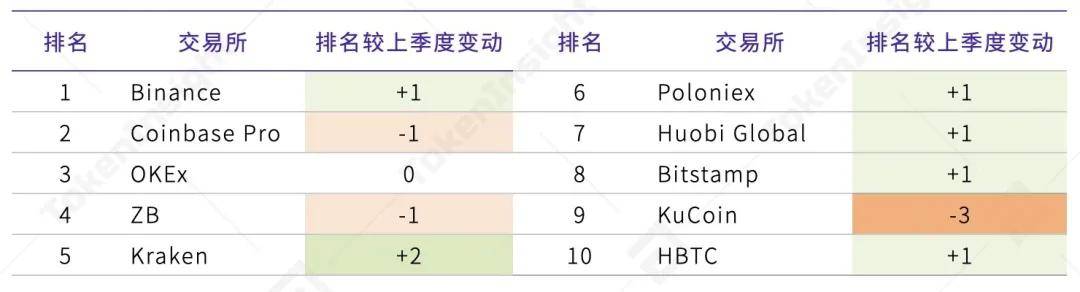

各交易所流量排名情况变化并不突出,只有KuCoin因出现热钱包被盗负面事件而导致平台访问量大幅下滑。

2020Q3各交易所排名变动情况,来源:TokenInsight

5.3 社群热度

本季度现货市场整体表现良好,各交易所Twitter粉丝数上涨明显,较上季度环比平均增长达到11.64%。Binance,OKEx和Huobi Global增长率均大于12%;其中OKEx增长比例最高,为17.57%。值得注意的是,在所调研交易所中,只有Bitstamp和Poloniex增长幅度较第二季度未见明显变化,其余季度增幅差都大于7%。

20Q3 各交易所Twitter粉丝数统计,来源:Twitter;TokenInsight

5.4 用户来源分析

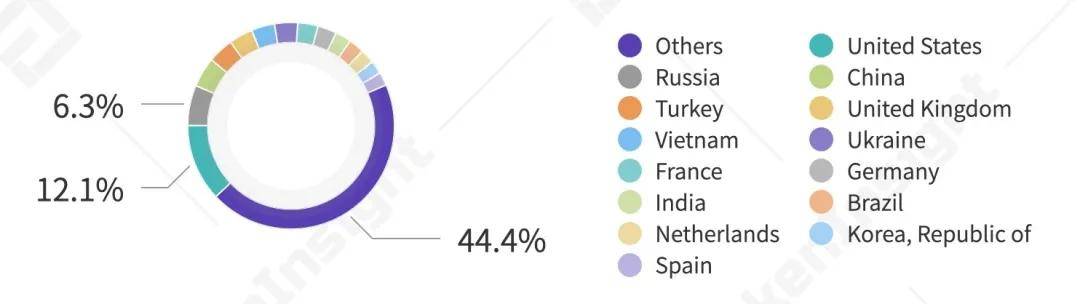

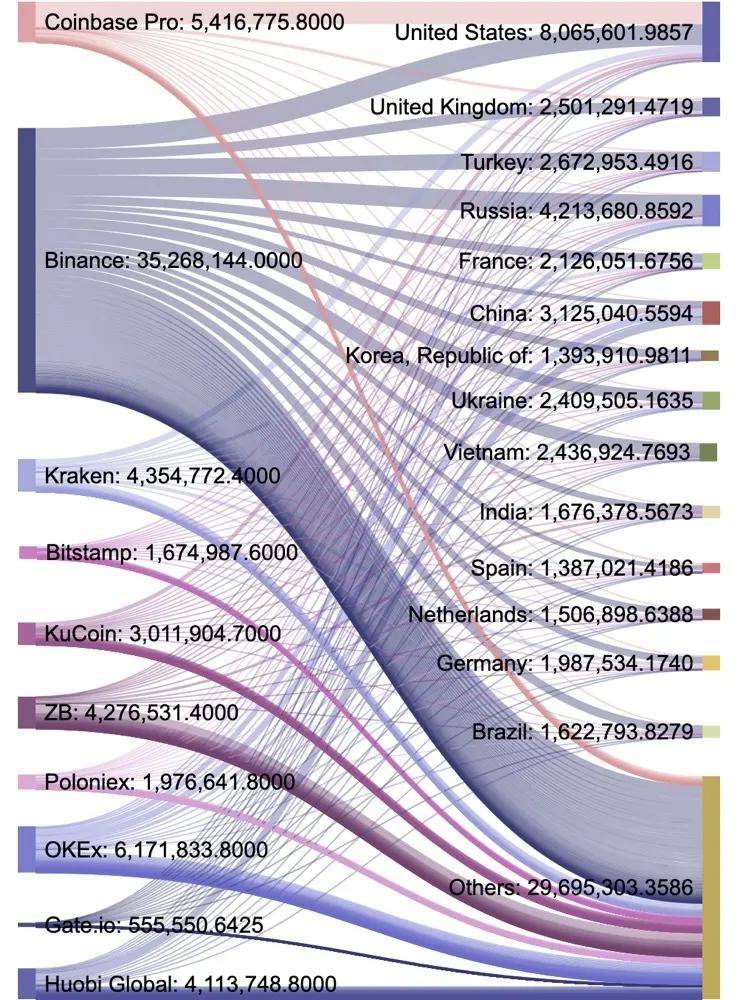

“ 现货市场访客输出量前20名国家或地区输出值均突破100万

TokenInsight对各交易所用户来源地区进行分析。需要注意本调研选取了排名较为突出的交易所10家,并搜集每个被调研交易所访问量来源国家中前100名国家的数据,虽未完全覆盖全部国家,但数据仍有显著意义。

本季度相比上季度用户来源情况有略大变动。左图显示出被调研交易所访问量国家分布比例。其中未进入前20名的国家归入Others分类。

20Q3 各交易所访问量国家分布情况,来源:Twitter,TokenInsight

值得注意的是, 未进入前20访问量排名的其他国家累计访问量占比约为44%,接近总访问量的一半。 该数据侧面显示出 用户来源全球化分散程度日趋明显, 不仅集中于老牌发达国家和高人口发展中国家。

根据桑基图数据显示,除美国、乌克兰、俄罗斯、英国和中国外常驻流量大国外, 流量前20的国家或地区中,均突破100万流量访客输出。其中,土耳其、越南、法国均向交易所输出超过200万访客。 相较下,美国仅占居数据总和的12%。

20年9月重点交易所用户来源分析,来源:Similarweb;TokenInsight