2020Q3 区块链行业研究报告-Part1 DeFi

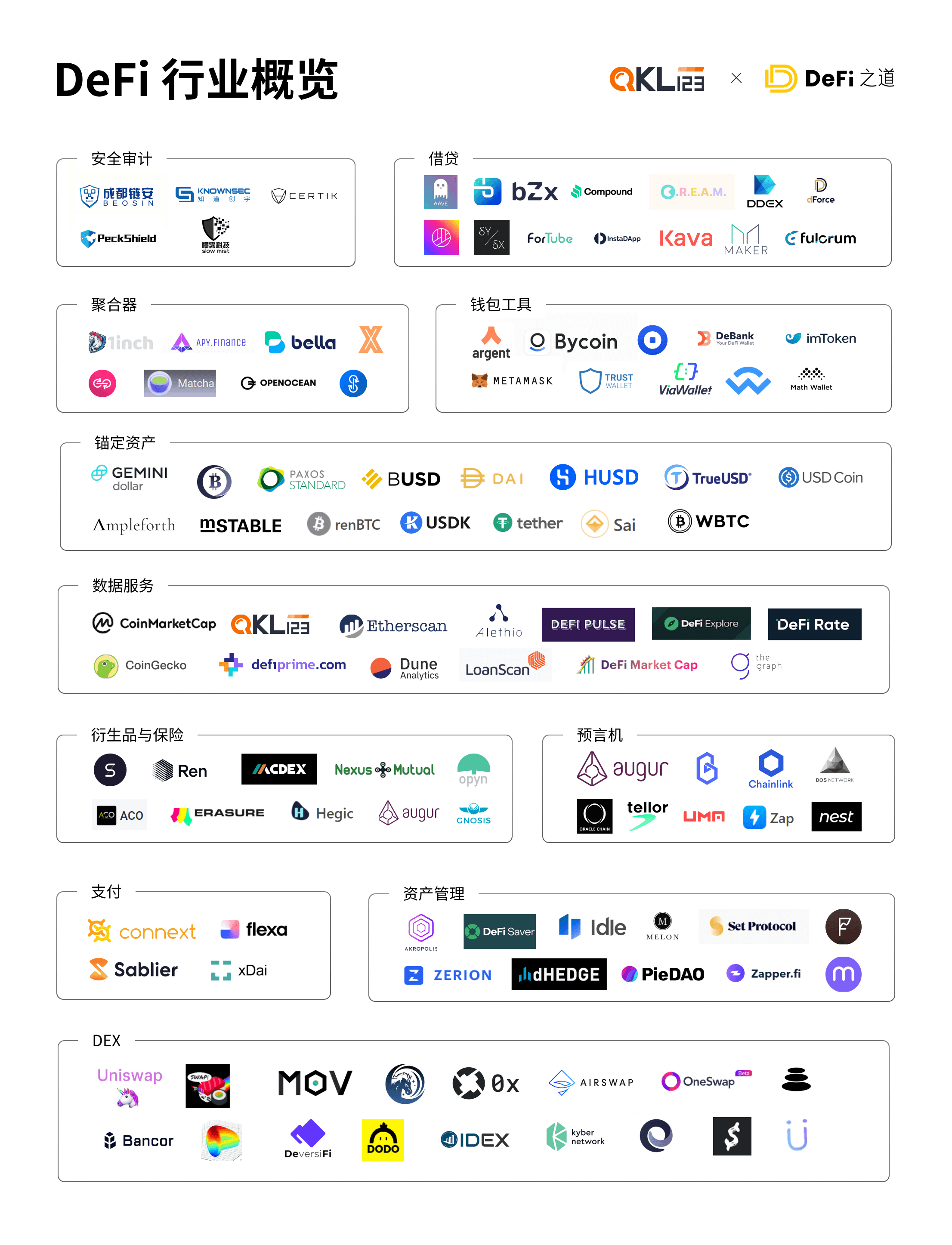

一、DeFi 行业概览

1.1 行业图景

1.2 发展历程

图1-1 DeFi Q3 发展历程

来源:QKL123,FTX

上图为 FTX 的 DeFi 指数,该指数由一篮子热门 DeFi 代币组成,包括 KNC,LEND,MKR,KAVA,ZRX,LRC,REN,REP,BNT,SNX 和 COMP,可用以反映 DeFi 市场的整体发展情况。如图所示,第三季度 DeFi 指数 7 月 1 日最低为1525,9 月 1 日达到峰值3403.7,此后虽然大幅回落但仍高于 7 月之初,Q3 整体发展可分为三个阶段:

(1)第一阶段(07月01日-09月01日),蓬勃生长期 。自 6 月底 Compound 引领流动性挖矿之始,一大波流动性挖矿的 DeFi 项目蜂拥而至,包括 DEX 龙头 Curve、Balancer ,算法类稳定币 AMPL 以及保险赛道龙头 Nexus Mutual,皆在 7 月初入场,流动性挖矿热潮随即开启,至 9 月 1 日 SushiSwap 流动性挖矿推动,市场达到高潮。

(2)第二阶段(09月01日-09月23日),急速回归期 。自 9 月初,一度占领 DEX 市场份额前三的 SushiSwap 大事频出,对市场情绪影响较大,SushiSwap 匿名创始人 Chef Nomi 卖出devpool 的全部 SUSHI,造成 SUSHI 大跌,并带动市场下挫。此外,DeFi 项目智能合约漏洞频出,SushiSwap 仿盘 KIMCHI.finance(KIMCHI)智能合约存在漏洞,智能合约拥有者可以利用漏洞,无限制地增发项目对应的代币数目,继而导致通胀并最终崩溃,其代币价格一日之间跌去72%;EOS DeFi 流动性挖矿项目 EMD 合约 emeraldmine1 的大量质押资金被转移……至9月23日达到低谷。

(3)第三阶段(09月23日-10月15日),价值寻找期 。在经历市场暴涨、暴跌之后的 DeFi 市场,流动性挖矿没有高年化的吸引,热度也逐渐褪去,资金逐渐回流大盘,推动比特币重回 11000,DeFi 指数在 1800 - 2200 之间小幅徘徊,进入价值寻找期。

1.3 市场概况

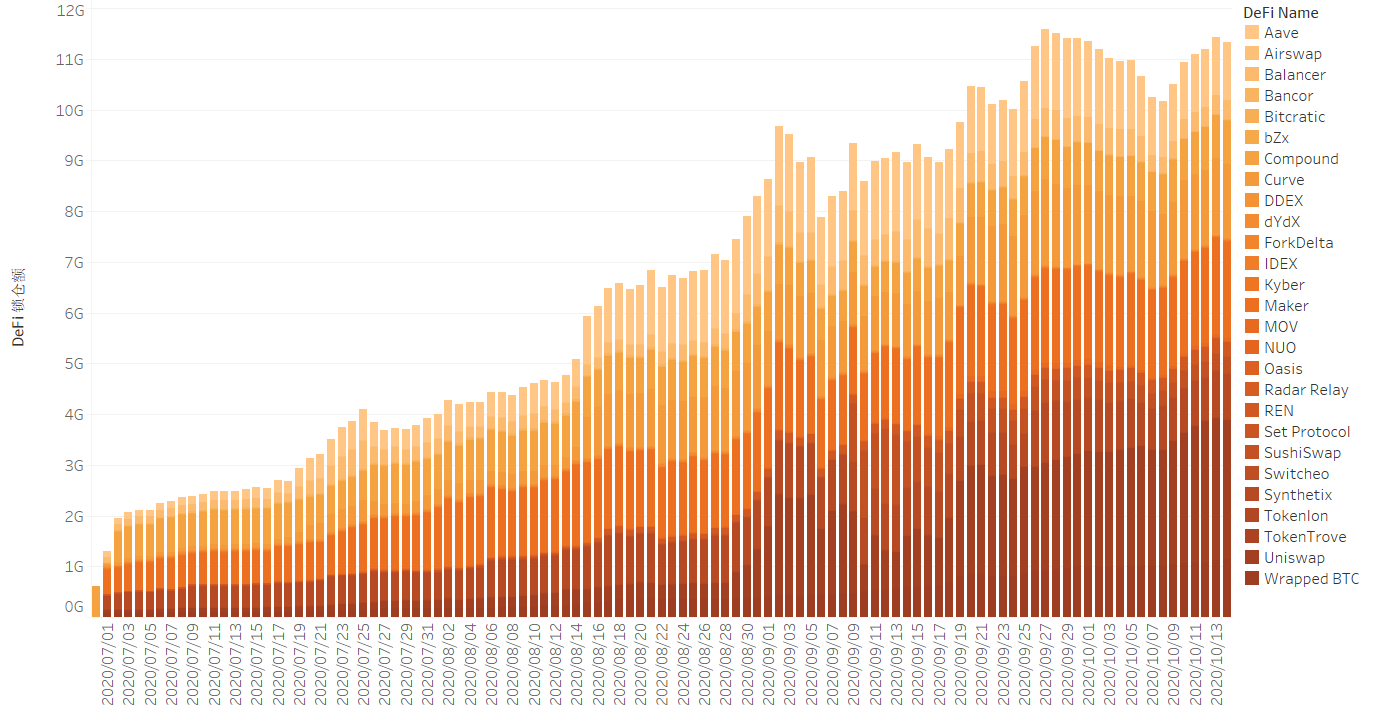

1.3.1 锁仓额

图1-2 DeFi 锁仓额

来源:QKL123

上图为 7 月以来 DeFi 锁仓额发展状况。 自今年 DeFi 迅速发展以来,TVL(锁仓额)一直被公认为客观评价一个 DeFi 项目发展优劣的指标,同时也是衡量整个行业发展规模的重要指标之一 。如图所示,自7月之初锁仓额仅为不到 10 亿美元,历时三个多月,增长至将近 120 亿美元,Q3 锁仓额涨幅超 10 倍,发展速度迅猛。但不可忽略的是, 当前 DeFi 锁仓额规模仅为加密货币市场规模的 3.07%,是比特币市值的 5.20% ,虽然对市场有一定程度的影响,但影响十分有限,从另一个角度来说,其发展空间仍然巨大。

1.3.2 活跃度

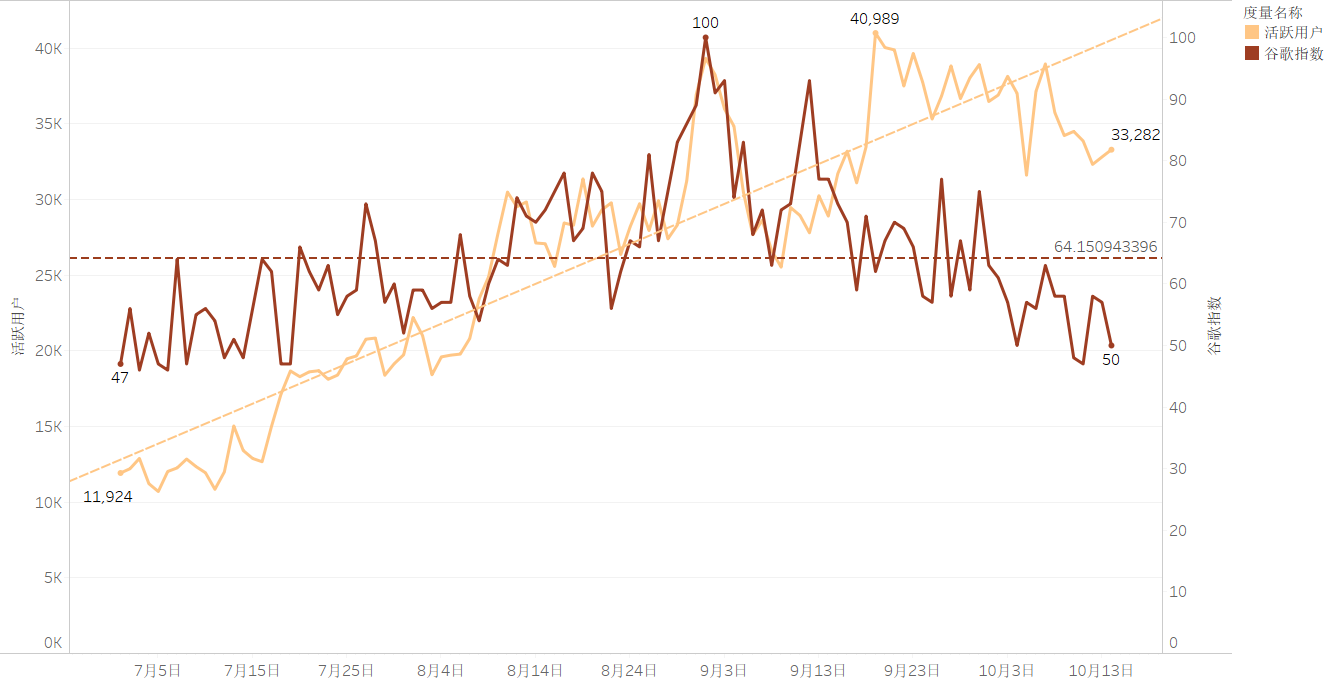

图1-3 DeFi 活跃用户与搜索趋势

来源:QKL123,Google Trends

上图为 7 月以来 DeFi 活跃用户与谷歌搜索趋势,活跃用户直接反应了 DeFi 的活跃程度,从趋势上来看,与 DeFi 搜索趋势稍有不同,两者皆在 7 月初开始呈现上涨趋势,并在 9 月 1 日达到高潮(谷歌指数达到最大值 100,活跃用户也创出前期高点);然而在此之后,谷歌搜索趋势明显呈现下降状态,活跃用户虽然跟随下降一周左右,但又迅速反弹并创出新高 40,989,此后在高位震荡并维稳在33,000左右。 究其两者在 9 月之后走势不同的原因,一方面搜索趋势反映的主要是信息层面的热度,而活跃用户主要反映场内存量用户的活跃度,在 9 月 17 日,Uniswap 对 9 月 1 日之前其使用用户空投新币 UNI (上线后空投价值一度高达 1800 美金), 因此在某种程度上调动起了 UNI 9 月 1 日之前所有存量用户的活跃性 。从另一个角度来说,9 月中旬之后可能主要是 9 月 1 日 之前进场的老用户在活跃,新入场用户数量下滑。

二、DeFi 生态分析

2.1 DEX

2.1.1 DEX 类资产市场表现

图2-1 DEX类资产市场表现

来源:QKL123

上图为 Q3 DEX 类项目代币的市场走势概况,包括 UNI、SUSHI、BNT、BAL、CRV 和 MOV 的原生资产 SUP 六个项目。如图所示, DEX 类资产类别中 MOV 的原生资产 SUP 表现最佳,涨幅高达 55.79%;SUSHI 和 CRV 表现得最不尽如人意,跌幅分别为 80.73% 和 91.44% ;BNT、UNI 和 BAL 表现一般,涨幅分别为 5.96%、-11.29% 和 -33.40%。

2.1.2 DEX 成交额概况

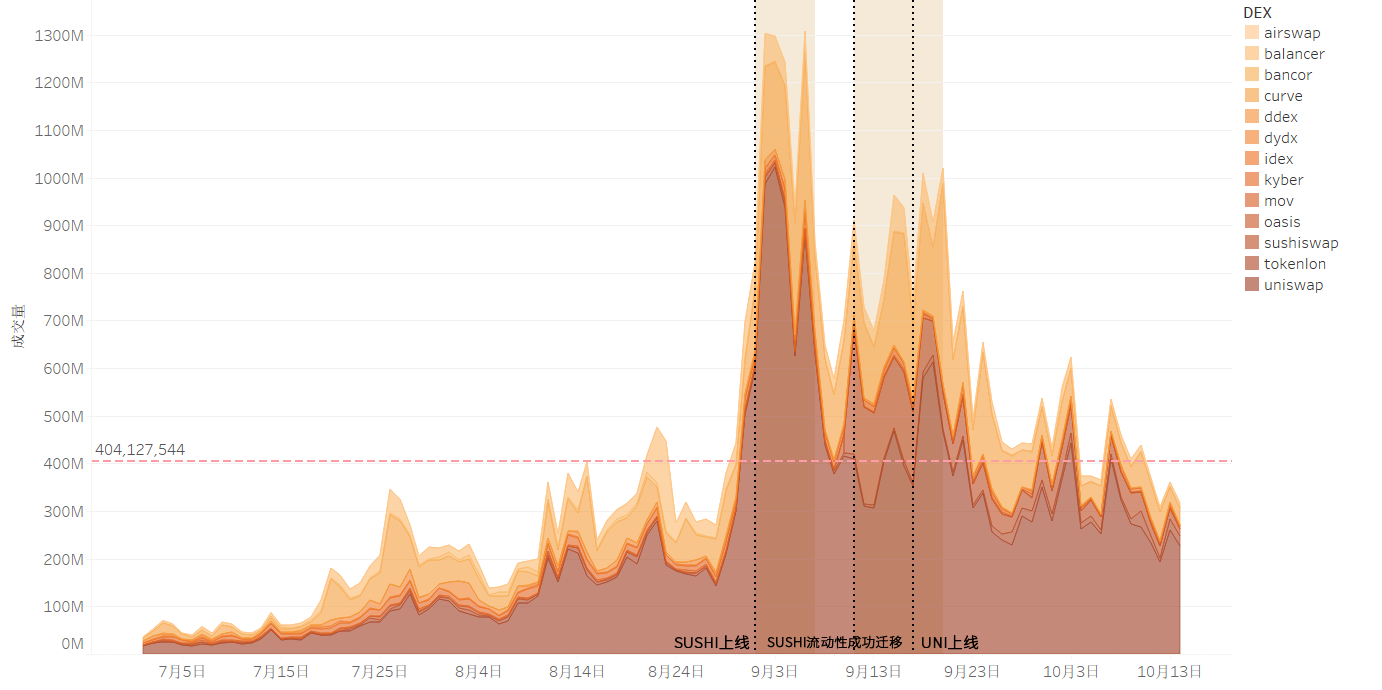

图2-2 DEX 成交额

来源:QKL123

上图为第三季度 DEX 成交额概况, DEX 成交额一定程度上反映了市场情绪。整体来看,Q3 DEX 成交额起伏较大,其中 9 月份市场最为活跃,两次较大的波峰都发生在 9 月 。DEX 成交额相对活跃的时间段均有基本面事件推动,第一次波峰由 SUSHI 流动性挖矿推动,并且在短期达到高潮,峰值接近 13 亿美元;第二次波峰由 SUSHI 流动性迁移和 UNI 空投共同推动,市场情绪在短期有较大的反弹,但随后一路下滑。

2.1.3 DEX 与 CEX

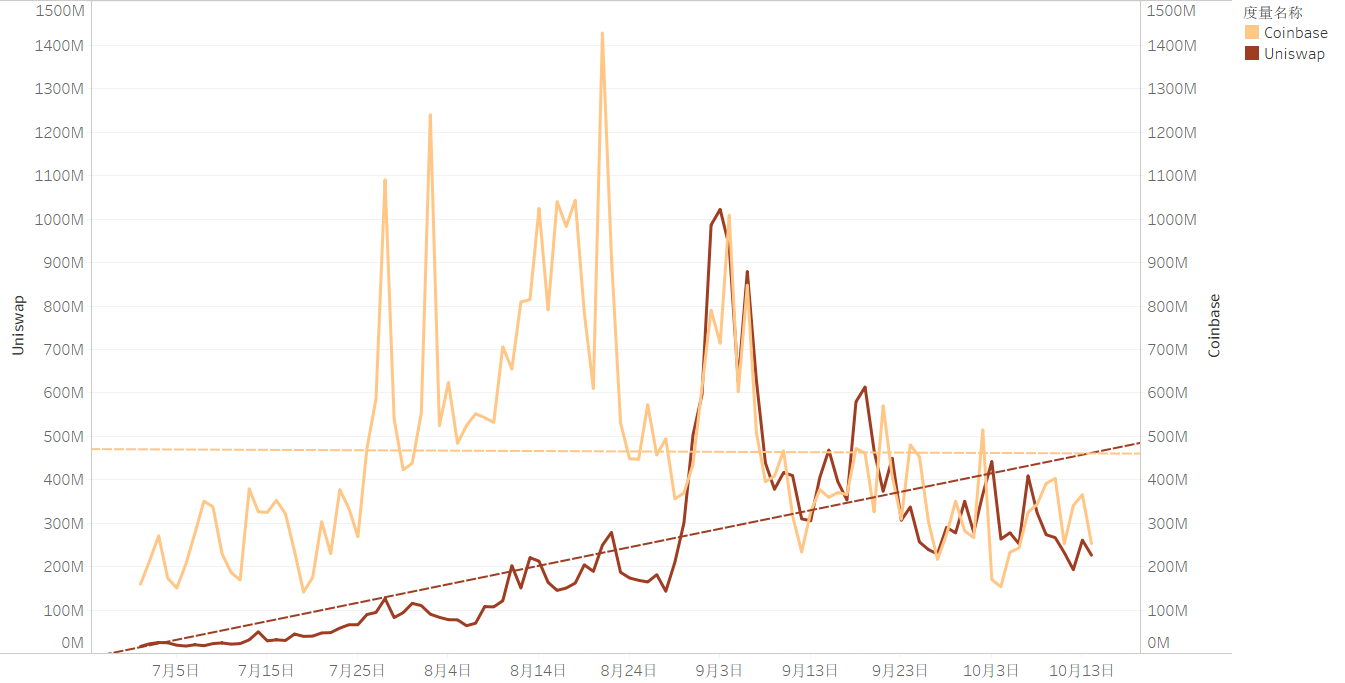

图2-3 Uniswap 与 CoinBase 成交量对比

来源:QKL123

上图为第三季度去中心化交易所 Uniswap 和中心化交易所 Coinbase 的成交额对比,从趋势上来看,Coinbase 的成交额呈现水平的态势,而 Uniswap 的成交额整体呈现上升的走势,这也印证着此前研报中所说 DEX 是区块链交易所行业发展的必然趋势,虽然 DEX 存在无需审核上市项目的风险,但其天然特性适合区块链长尾项目的发展,有助于推动区块链行业生态的丰富 ;从具体的成交额对比上来看,在 8 月 31 日 Uniswap 的成交额首次超越 Coinbase 的成交额,在 DEX 史上可谓是里程碑事件。此后, 随着 DeFi 热度下降,Uniswap 的成交额走势和 Coinbase 趋于一致,相关性显著提高,这也说明在没有现象级的 DeFi 项目出现时,DEX 和 CEX 的成交量变化一样主要受大盘走势的影响 。

2.2 借贷

2.2.1 借贷类资产市场表现

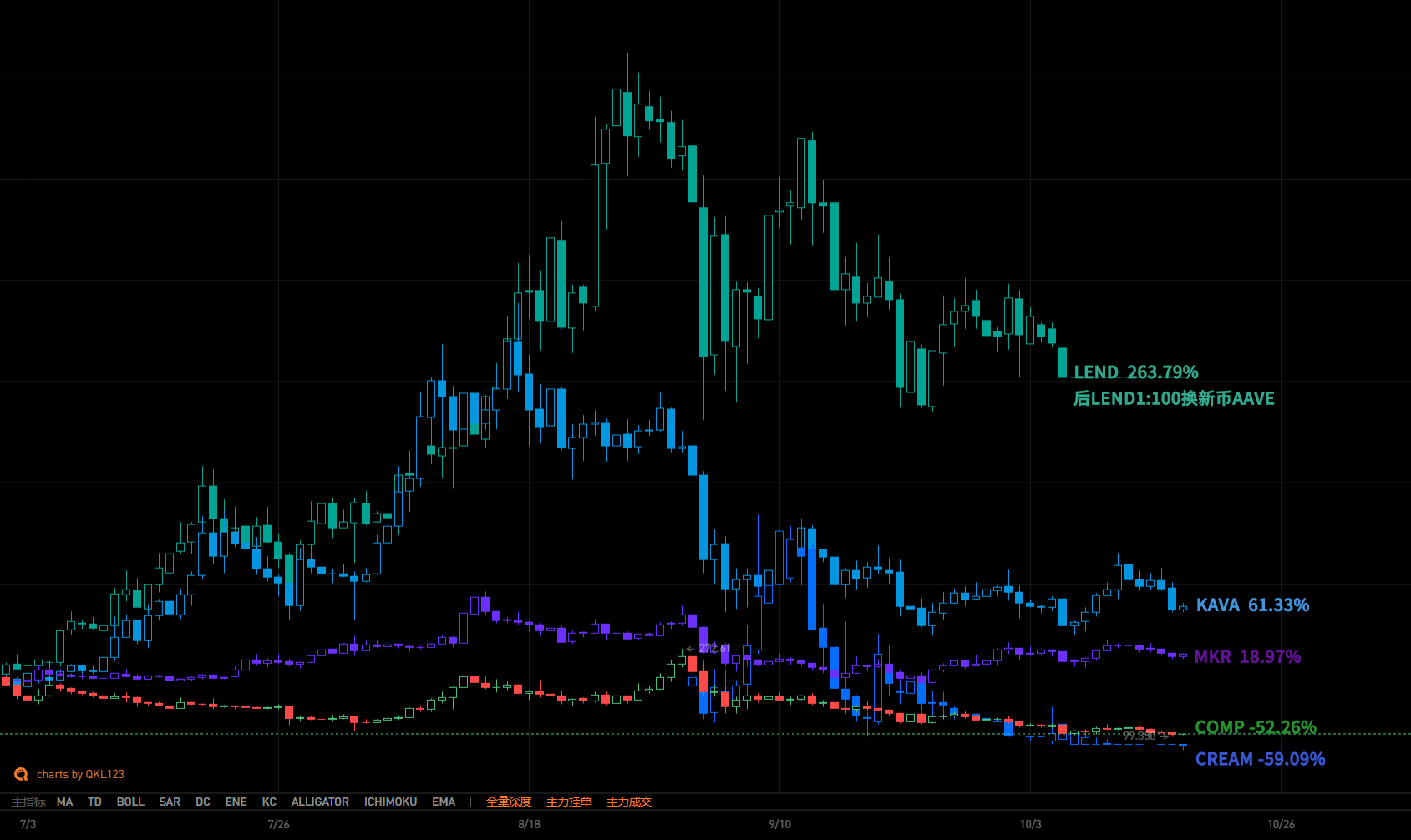

图2-4 借贷类资产市场表现

来源:QKL123

上图为 Q3 借贷类项目代币的市场走势概况,包括 MKR、COMP、LEND、KAVA 和 CREAM 五个项目。如图所示, 借贷类资产类别中 Aave 的治理代币 LEND 表现最佳,涨幅高达 263.79%,需要注意的是 Aave 的协议代币已从 LEND 迁移到新币 AAVE 上 ;KAVA 表现次之,涨幅达 61.33%;COMP 和 CREAM 表现得最不尽如人意,跌幅分别为 52.26% 和 59.09%;MKR 表现一般,涨幅为 18.97%。

2.2.2 借贷市场概况

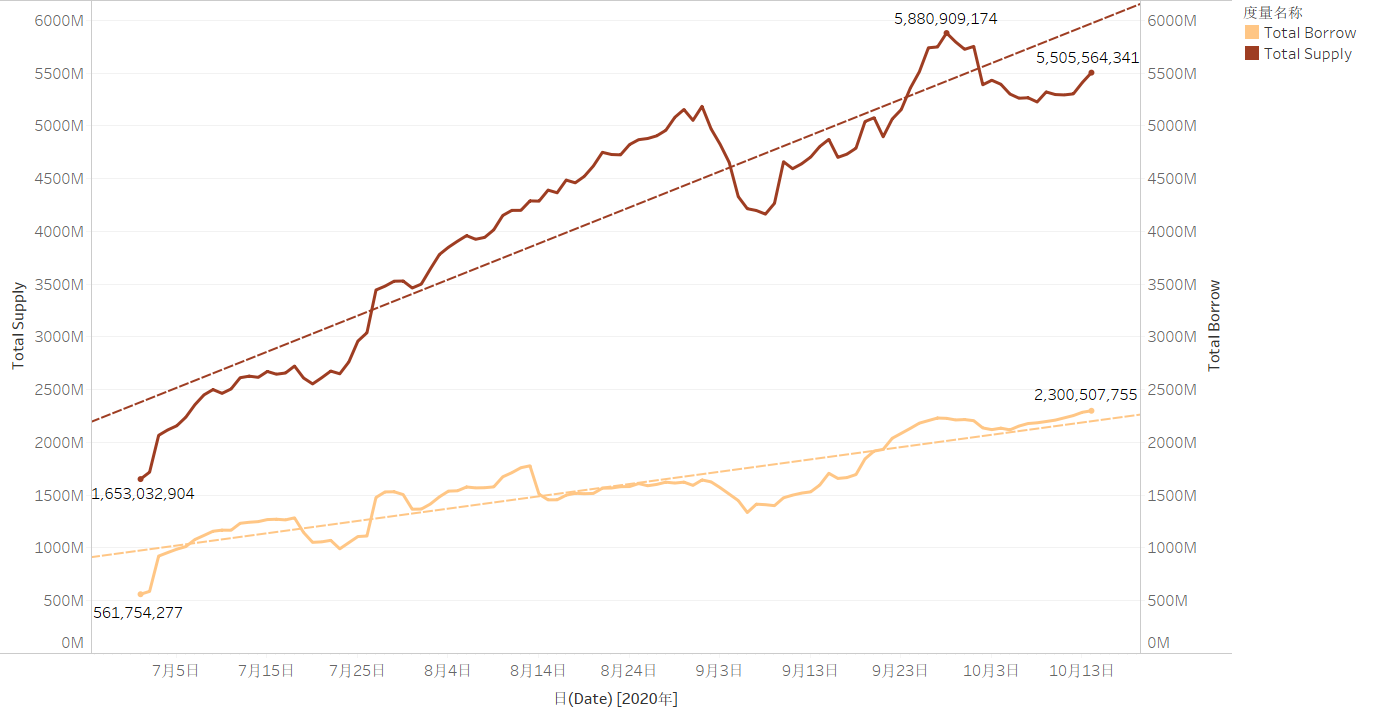

图2-5 借贷市场概况

来源:QKL123

上图为第三季度借贷市场概况,涵盖 7 个项目(Maker、Compound、Aave、dYdX、NUO、DDEX 和 bZx)、两个维度(资金供应量和借贷额)。 从趋势上来看,资金供应量和借贷额都呈现上涨的趋势 ,但涨幅大小各有不同,资金供应量从 7 月初 16.53 亿美元涨至 55.06 亿美元(最大值一度达到 58.81 亿美元),涨幅达 233.09%;借贷额从季度初的 5.62 亿美元涨至 23.01 亿美元,涨幅约 309.43%。 横向对比上来看,超额抵押率从 Q3 之初的 294.13% 降至 239.29%,资金使用效率有明显提高 。

2.2.3 去中心化借贷与传统金融借贷

DeFi 作为加密货币市场的金融体系,在一定程度上是传统金融商业模式的延伸,虽然市场前景广阔体量发展空间巨大,但受限于底层公链交互难、可抵押资产单一、产品操作繁琐等情况,其发展受到一定制约。就借贷市场来看,大多都属于超额抵押数字资产进而获得贷款的商业模式,虽然无需经过中心化商业机构的审批等流程,但 超额抵押率相对传统金融来说仍然处于较高的位置,具有代表性意义的借贷项目 Compound 的超额抵押率约为 184%,上文中 7 个项目组成的借贷市场总的超额抵押率在 239.29% 左右,根据 Loanscan 不完全统计当前市场加权平均抵押率约为 188%。相比传统金融中的房产抵押率 120% 来说,反映出去中心化借贷市场的资产利用效率不高,其中原因一方面可能是由于数字资产抵押品的波动较大,另一方面也可能是基于流动性挖矿套利投机的存在。从另一个角度来说,去中心化借贷市场距离发展成熟还有很长一段路要走 。

2.3 衍生品与保险

2.3.1 衍生品类资产市场表现

图2-6 衍生品类资产市场表现

来源:QKL123

上图为 Q3 衍生品类项目代币的市场走势概况,包括 NXM、REN、SNX、GNO 和 REP 五个项目。如图所示, 衍生品类资产整体表现都不错,其中保险项目 Nexus Mutual 的治理代币 NXM 表现最佳,涨幅高达 210.32% ;REN 表现次之,涨幅达 121.41%;其后是衍生品项目 SNX 和 预测市场项目 GNO,涨幅分别是 99.26% 和 61.27%; 预测类项目 Augur 表现最差,跌幅达 16.93%,原因之一可能是 Augur 为老项目,无资金热度和炒作热度 。

2.3.2 去中心化保险、合成资产和预测市场

①去中心化保险

为应对 DeFi 合约蓝海中可能出现的各种意外,如黑客风险、流动性风险、私钥丢失等种种风险,市场上诞生了诸多去中心化保险项目, 目前已提供保险服务的 DeFi 项目包括 Nexus Mutual、Opyn、Etherisc 和 CDx 等,其商业模式和覆盖场景各有不同。其中 Nexus Mutual 是基于以太坊的互助保险平台,它有一个风险共担池,由社区成员共同治理,并采取投票的方式是否进行理赔 ,该项目目前已产生过 25 起索赔案例,其中 3 起通过索赔,最大索赔金额达 30,400美元。与 Nexus Mutual 不同, Opyn 主要通过看跌期权为用户提供保险服务:一类是 ETH 的保护性看跌期权,二是 Compound 存储资金的保险(USDC 和 DAI) 。

②合成资产

合成资产是对原有资产的一种模拟表达,并不是资产本身 ,它相当于是一种现有资产的“平行世界”,同时, 它通过对现实资产的模拟表达,也是一种另类的现实资产上链方式 。合成资产的需求主要源于交易,通过模拟某种资产获得该资产的风险敞口,从而获得可能的赚取收益的机会, 在 DeFi 中,用户通过抵押合成资产(如 sUSD 或 sBTC)进行流动性挖矿,从而获得奖励收益 。当前合成资产领域的龙头是 Sythetix,它是基于以太坊的合成资产发行协议,其支持发行的合成资产包括法币、加密货币、大宗商品。其中法币以美元(sUSD)为主;加密货币方面有比特币(sBTC)和以太坊(sETH)等,此外,还有反向的加密资产,例如 iBTC,当 BTC 价格下跌,iBTC 价格上涨,从而获利;大宗商品方面当前以金(sXAU)和银(sXAG)为主。

③预测市场

预测市场协议是二元期权的一种形式,它属于简化的金融工具,只和标的的“涨”“跌”有关系,和标的的“涨”“跌”幅度无关,因此在结算时只需要提供公认的结果即可,在这种背景下,区块链账本的透明和智能合约的自动执行和结算就为其提供了天然的优势 。Augur 是预测市场最具代表性的项目,它支持多种市场,其中最主要的是二元市场和纯量市场。

2.4 锚定资产

2.4.1 美元锚定资产

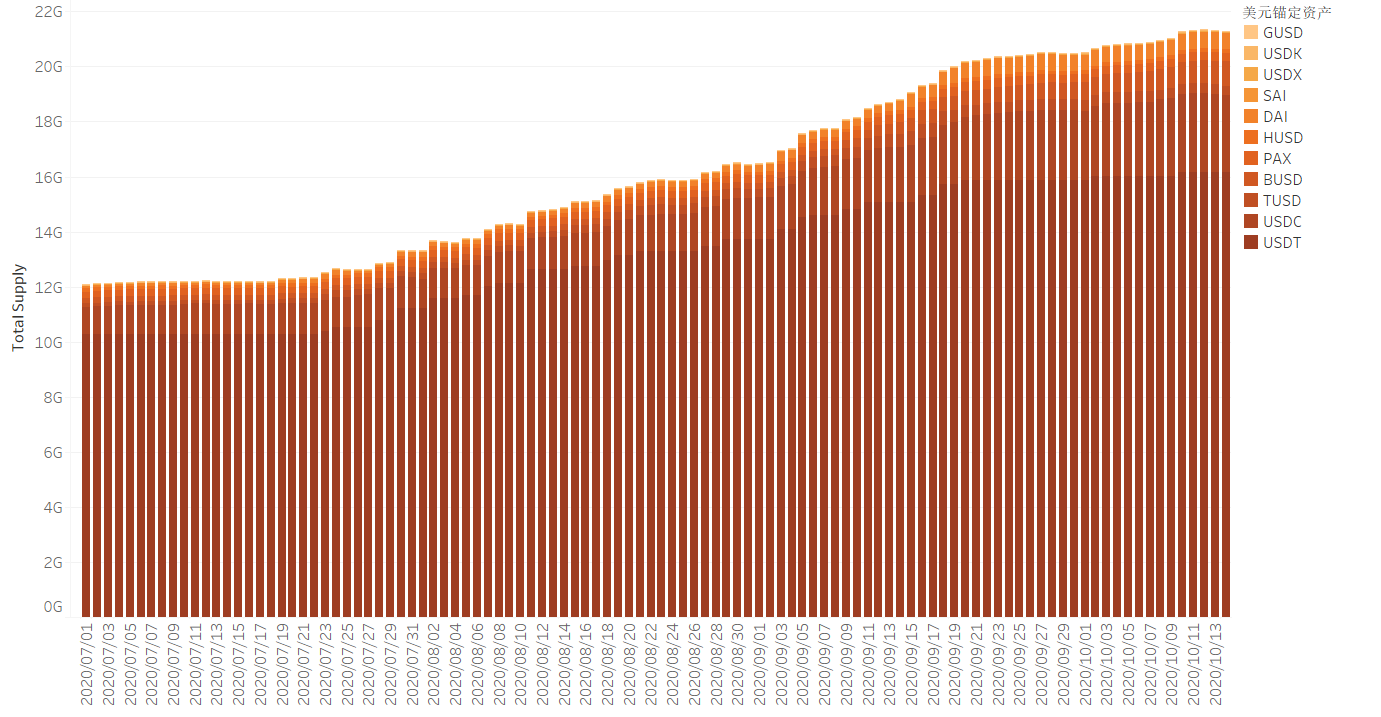

图2-7 美元稳定币供应量

来源:QKL123

上图为第三季度加密货币市场美元锚定资产的供应量,共包括 9 种美元稳定币,分别是 GUSD、USDK、USDX、SAI、DAI、HUSD、PAX、BUSD、TUSD、USDC 和 USDT。自 7 月之初,美元稳定币供应量仅为 120 亿美元;至 10 月中旬,美元锚定资产已增长至 210 亿附近。 Q3 供应量上涨约为 75%,一定程度上反映了 DeFi 市场对稳定币的需求急剧扩大;另一方面,二级市场也是稳定币的一个重要需求源之一,大盘高位震荡,反映在此期间换手率较高,前期入场的投资者有套现需求;此外,随着市场情绪的抬高,期货持仓额不断扩大,正向合约采用 USDT 保证金的需求也不断提高 。

①法币抵押类稳定币

法币抵押类稳定币,即法币抵押发行的稳定币与相应的法币以 1:1 的比例挂钩 。对于流通中的每一个稳定币,都需要等量的法币来支持它,支持法币抵押稳定币的金额通常存放在银行账户中,如锚定 USD 的 USDT、USDC,都可以实现和美元 1:1 赎回。

②加密资产抵押类稳定币

加密资产抵押类稳定币,通常基于比特币和以太坊等主流加密货币超额抵押生成 。如 MakerDAO 的 Dai,其价值由 ETH 抵押支持(抵押率在 150% 以上),它锚定目标为美元,但不是硬锚定,抵押的 ETH 以智能合约形式持有。

③算法类稳定币

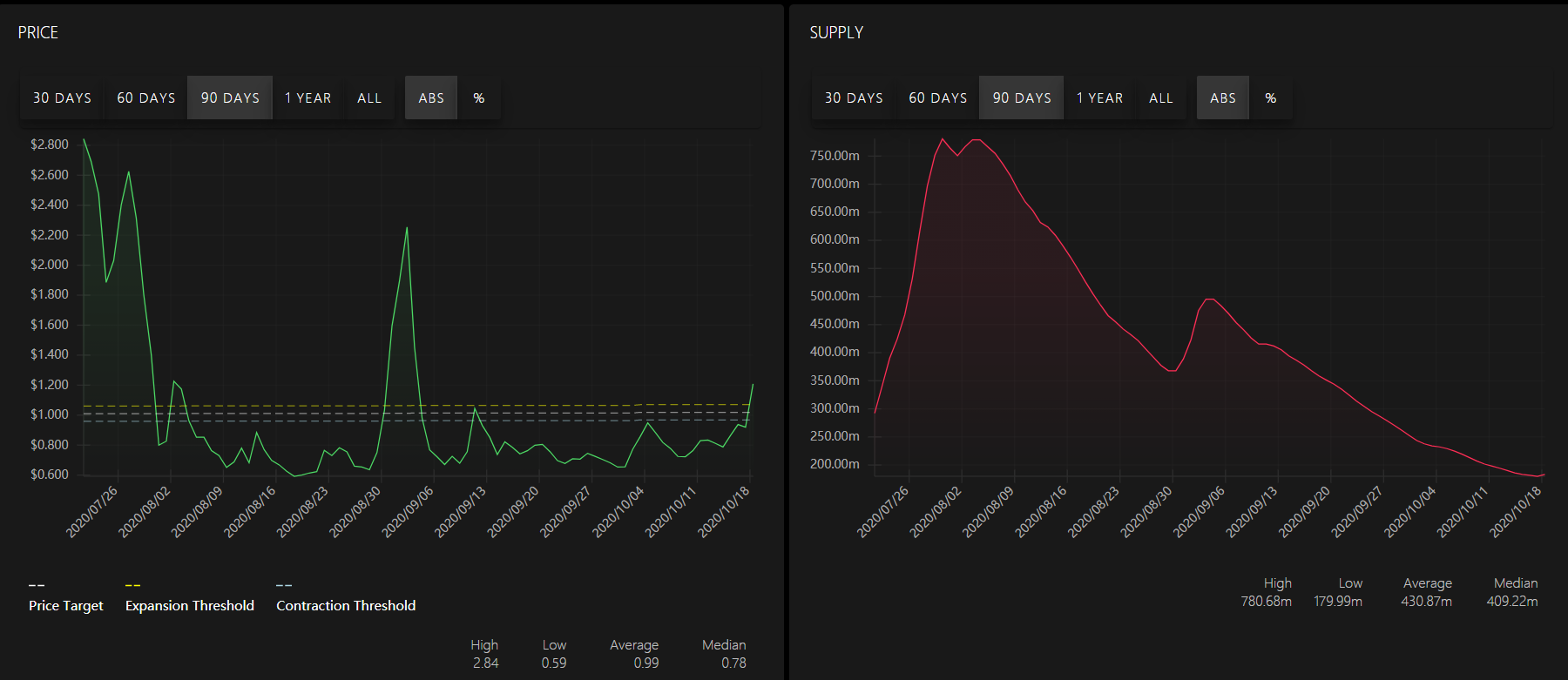

图2-8 AMPL 价格与供应量

来源:QKL123,AMPL Dashboard

算法类稳定币,也可以说是完全加密原生的去中心化稳定币,AMPL 是这个类型中的代表性项目。上图为 AMPL 近 90 天的价格和供应量,AMPL 有一个目标价格,如图所示 其目标价格为 1 美元,那么其名义汇率高于一定的阀值,协议就会同比增加所有用户的代币数量;如果 AMPL 价格低于目标价格一定的阀值,那么协议就会减少用户持有的代币数量 。AMPL 是加密货币创新的延续,它融合了比特币和法币的一些特性,但由于其特殊的供需调节机制所在,价格波动和供应量变化会特别大,会成为投机者的套利标的之一,短期内不太可能成为稳定币,其愿景是在短期内试图成为跟其他加密货币相关性不高的资产,中期目标是成为 DeFi 基础组件之一(比如成为去中心化的加密抵押品)。

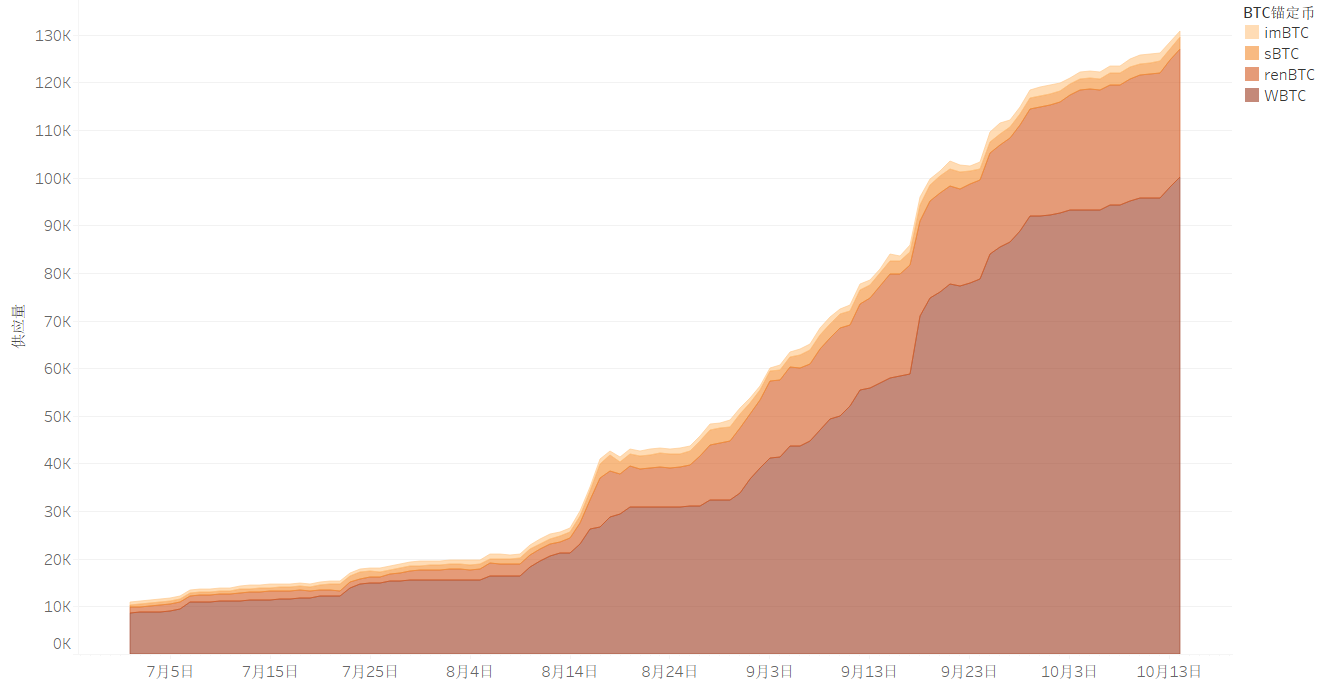

2.4.2 BTC 锚定资产

图2-9 BTC 锚定币供应量

来源:QKL123

上图为第三季度 BTC 锚定币供应量变化情况,可以看出,ERC-20 代币化的比特币正以越来越快的速度增长,以 imBTC、sBTC、renBTC 和 WBTC 为例, 当前在以太坊生态中的总锁仓价值已经达到 156 亿美元,较 7 月初增幅达 1200%。BTC 从比特币网络向以太坊生态系统的巨大流动是一个重要的里程碑,它表明 BTC 持有者有兴趣参与以太坊生态系统,很可能会参与到在过去几个月创造了巨大价值的 DeFi 项目中 。

WBTC 和 renBTC 是其中两个体量较大的代表性项目,前者是 BTC 的第一个 ERC-20 版本(由Kyber Network 和 BitGo 联合发布),并且1:1完全储备支持,旨在使 BTC 流动性进入以太坊生态系统;后者是另一个 ERC-20 版本的 BTC,通过 RenVM 来实现,它是无需许可的托管,托管的数字资产在不同区块链之间转移。两者各有优劣: 一些用户通过将 BTC 交给类似 WBTC 机制的托管人,他们在交易中可能会感到便利,但如果违反服务条款,需要承担托管人拒绝任何赎回的风险。另外一些用户可能更喜欢去中心化版本的代币化的 BTC 如 RenBTC 和 imBTC,在这种情况下,用户不需要信任托管人,只需要信任智能合约即可 。

2.5 聚合器

2.5.1 聚合器类资产市场表现

图2-10 聚合器类资产市场表现

来源:QKL123

上图为 Q3 聚合器类项目代币的市场走势概况,包括 YFI、YFII 和 BEL 三个项目。如图所示,理财协议聚合器项目 YFI 和其分叉项目 YFII 表现都不错,涨幅分别为 418.53% 和 56.37%;资产管理聚合器项目 BEL 表现不佳,跌幅达 79.99%,当前市场聚合器类项目相对其他版块代币较少。

2.5.2 聚合器与 DeFi

互联网时代的聚合器捕获了绝大多数的价值,如百度、谷歌等搜索引擎聚合了各种网站的内容,微博、微信聚合了社交关系和内容,淘宝、亚马逊聚合了各种商品交易,映射到 DeFi 行业,DeFi 聚合器则可以捕获不同应用场景最优质项目的价值,其中包括 理财协议聚合器(如 YFI、YFII 等),它可以帮助用户寻找到收益最高的流动性挖矿项目,在一定程度上也可以说是理财协议的优化器 ; 1inch 和 Matcha 是 DEX 聚合器的代表,通过对多方交易协议的聚合实现流动性和深度的提高;Bella 是资产管理聚合器的代表 ,也可以说是一键式 DeFi 聚合器,可以实现借贷、储蓄和智能投顾的聚合,帮助用户实现低利率借贷和高收益理财。 总体来说,DeFi 聚合器有两个最明显的好处,一是可以极大降低普通用户的操作门槛;二是聚合器还可以降低用户的费用,提高用户的潜在收益 。

2.6 预言机

2.6.1 预言机类资产市场表现

图2-11 预言机类资产市场表现

来源:QKL123

上图为 Q3 预言机类项目代币的市场走势概况,包括 LINK、BAND、UMA、NEST 和 TRB 五个项目。如图所示, 预言机类资产整体表现较好,除 TRB 在第三季度为下跌(跌幅为51.83%)外,其他预言机项目涨幅均在 100% 以上,其中 BAND 表现最佳,达448.05% 。

2.6.2 预言机与 DeFi

预言机一直在 DeFi 领域扮演着重要角色,它是 DeFi 发展必不可少的基础设施,其功能是将外界信息转化写入区块链,完成区块链与现实世界的数据互通 ;除了将现实世界数据引入加密世界,加密世界的数据也可以进入现实世界,例如从链上向链下输出数据,以支付消息的形式被路由到支付网络等。 简单来说,预言机就是连接区块链与现实世界的数据中介。目前加密市场存在三种预言机:一是中心化预言机(如 Provable),二是去中心化预言机(如 Chainlink),三是联盟预言机(如 MakerDao) 。

2.7 钱包工具

钱包工具是 DeFi 生态不可缺少的环节,经常被作为 DeFi 流动性挖矿的一个入口,虽然理论上来说任何一个拥有 DApp 浏览器的钱包都可以访问各个 DeFi 项目 ,但不少钱包工具在这方面的细节还是下足了功夫:为了提高用户使用的便捷性和安全性,imToken 等钱包将安全性高、用户访问量大的 DeFi 项目接口放入 DApp 浏览器的推荐页面,并在钱包内置的社区 DApp 中为用户提供各种 DeFi 项目的操作教程;Math Wallet 则主要对用户访问 DeFi DApp 的接口进行了优化,提高用户的访问速度; Bycoin 为 DeFi 用户提供了一个底层的架构,包括三条主链和一条侧链,主链用来进行跨平台的资产交互,而侧链在比原链内就可以实现跨链的资产互换,包括超导兑换 (用户可在此为超导提供流动性,即流动性挖矿)、 磁力兑换 (类似于 DEX,可以看到交易的盘口)以及 闪电兑换 ,为 DeFi 用户参与流动性挖矿以及其他 DeFi 项目提供了极大的便捷性。

2.8 数据服务

随着 DeFi 市场的兴起,市场上诞生了诸多以 DeFi 为核心的数据服务机构(数据维度主要是 DeFi 锁仓额、借贷额以及借贷利率和 DEX 成交额等),包括主打锁仓额数据的 DeFi Pulse、以 DEX 成价数据为主的 Dune Analytics 以及专注于 DeFi 借贷市场数据的 Loanscan,虽然部分数据机构在单一数据维度的收集和可视化分析方面特别专业,但很难集中较多维度的数据在同一个平台上。在此背景下,QKL123 上线了两个关于 DeFi 的数据模块,分别是 DeFi 排行榜和 DeFi 数据中心,前者主要做同一个时间截面上不同项目之间的多维度数据对比,即横向数据;后者则集中展示多维度的价值数据在某个时间段的变化情况,即纵向数据 。

2.8.1 横向数据

图2-12 DeFi 排行榜

来源:QKL123

上图为 DeFi 排行榜,该数据模块在某种程度上来说是横向数据,主要做同一个时间截面上不同项目之间的多维度数据对比,涵盖「 DEX 」、「 稳定币 」、「 借贷 」和「 资产 」四个板块,其中 DEX 板块当前包含 19 个项目,覆盖「 项目类型 」、「 支持币种 」、「 锁仓额 」、「 活跃用户数 」、「 成交数 」和「 成交量 」六个维度的数据,用户可以通过查看项目类型和支持币种参与流动性挖矿或二级市场交易(包括 ERC20 代币、Bytom 代币亦或是 NFT 代币),通过锁仓额简单判断项目价值,通过活跃用户和成交数量评估项目热度。

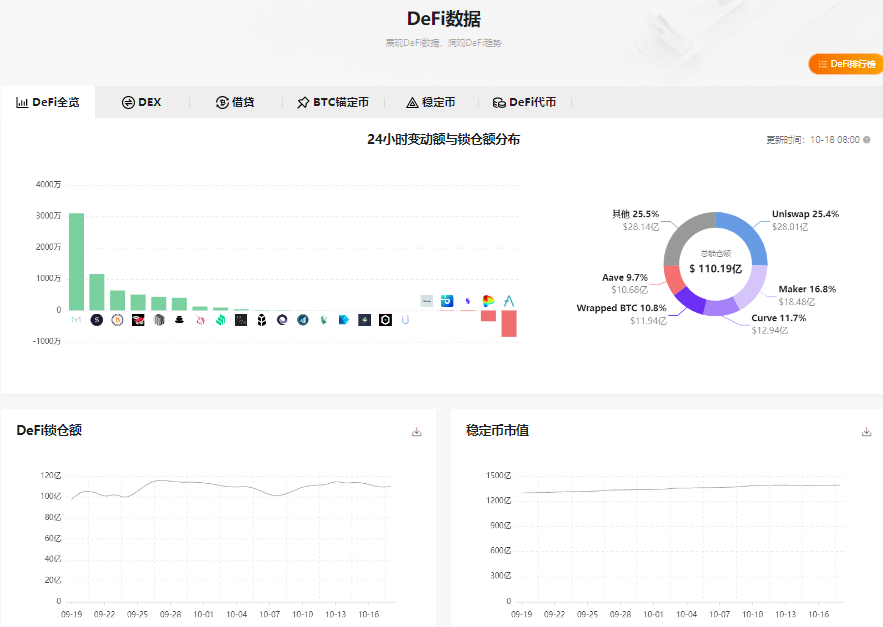

2.8.2 纵向数据

图2-13 DeFi 数据中心

来源:QKL123

上图为 DeFi 数据中心,该数据模块在一定程度上可以说是纵向数据,主要展示多维度的价值数据在某个时间段的变化情况,涵盖「 DeFi 全览 」、「 DEX 」、「 借贷 」、「 BTC 锚定币 」、「 稳定币 」和「 DeFi 代币 」六大模块,其中 DeFi 全览包括「 24 小时变动额与锁仓额分布 」、「 DeFi 锁仓额 」、「 稳定币市值 」、「 DEX 成交额 」、「 DEX 活跃用户 」、「 借贷 DeFi 存款额 」和「 借贷 DeFi 贷款额 」七个维度数据的变化情况,用户可以通过这些数据观察整个 DeFi 市场在短期的变化以及在一个月时间长度内的市场走势。

2.9 安全审计

安全是保障 DeFi 行业乃至整个区块链行业平稳运行的基石 ,据不完全统计,当前涉足区块链行业安全审计的头部公司有五家,分别是 知道创宇、慢雾科技、成都链安、CertiK 以及 派盾 ,其中知道创宇(刚为 DeFi 项目 S.finance 进行过代码安全审计)是传统的互联网信息技术安全公司,其他四家则是专注于区块链技术安全公司。虽然经过代码安全审计的项目有一定的安全保障,但仍会存在几个风险:

第一,安全审计不包括审计前端代码,由于项目方可以迭代前端代码,因此前端代码风险并不能通过审计化解 ;

第二,部分 DeFi 项目的流动性矿池通过审计后,其审计对该项目后来新上线的池子是有效的 (如 SushiSwap);但也存在一些 DeFi 项目,之前的流动性矿池审计对于新上线的池子是无效的;

第三,合约漏洞的风险一直存在,没有任何项目能够通过代码审计从而达到一劳永逸的效果,因此即使参与通过审计的 DeFi 项目也要拿出自己可承受损失的资金 。同时,项目方背景也是评判一个 DeFi 项目安全与否的一个维度,从某种程度上来说, 项目的信用背书很重要 。

三、DeFi 未来展望

3.1 所有权经济的兴起

DeFi 行业在第三季度经历了爆炸式增长,市值增长十倍左右,激增的背后是流动性挖矿所带来高收益的机会。虽然这股热潮在季度末有所降温,但 它在行业处理代币发行方式上产生了根本性的转变,将所有权赋予用户。所有权经济的发展在未来也会是一个重要关注点 。

3.2 DeFi 与 NFT 有望共进

与 DeFi 市场相比,NFT 显得更加小众化,仍处于行业发展的早期。NFT 被称为非同质化代币,是具有独特唯一且彼此不可替换属性的数字资产,因此具有更多个性化特色,像是“私人订制”的产品,这也就导致流动性比较差。而 DeFi 的流动性挖矿模式为弥补 NFT 进一步发展的不足提供了天然的优势,从这个角度来说,DeFi 像是充当 NFT 的基础设施,两者携手共进在未来或许是一个可期的发展方向 。

3.3 以太坊生态的可持续发展

DeFi 生态中 90% 的热点项目都集中在以太坊生态中,未来可能会继续延续这个趋势。以太坊生态的强大之处首先在于掌握了头部资产的代币标准,其次是资产的多样性 ,在这两点因素之上叠加足够优秀的开发者社区来保持持续自主创新的动力,给整个生态带来源源不断的生命力,这也是以太坊生态中 DeFi 可持续发展的根本。