研究报告:信用贷是 DeFi 借贷平台发展的下一个重要方向

Overview 概述

当前DeFi借贷主要以数字货币资产抵押的形式为主,缺乏以用户信用授权为基础的信用贷,极大地限制了 DeFi 借贷的产品形态、用户规模及业务发展。包括 Aave、Zero Collateral、Wing.Finance 在内的借贷平台均进行了相关尝试,但是相关的产品形态并非是纯粹的以信用评判为基础的无抵押贷,而是以信用评判为基础的低抵押贷或者担保贷款。这主要是因为当前的 DeFi 世界缺乏一套纯链上的征信体系、以及一套法律认可的债务清偿体系。

Report 报告

数字货币借贷市场

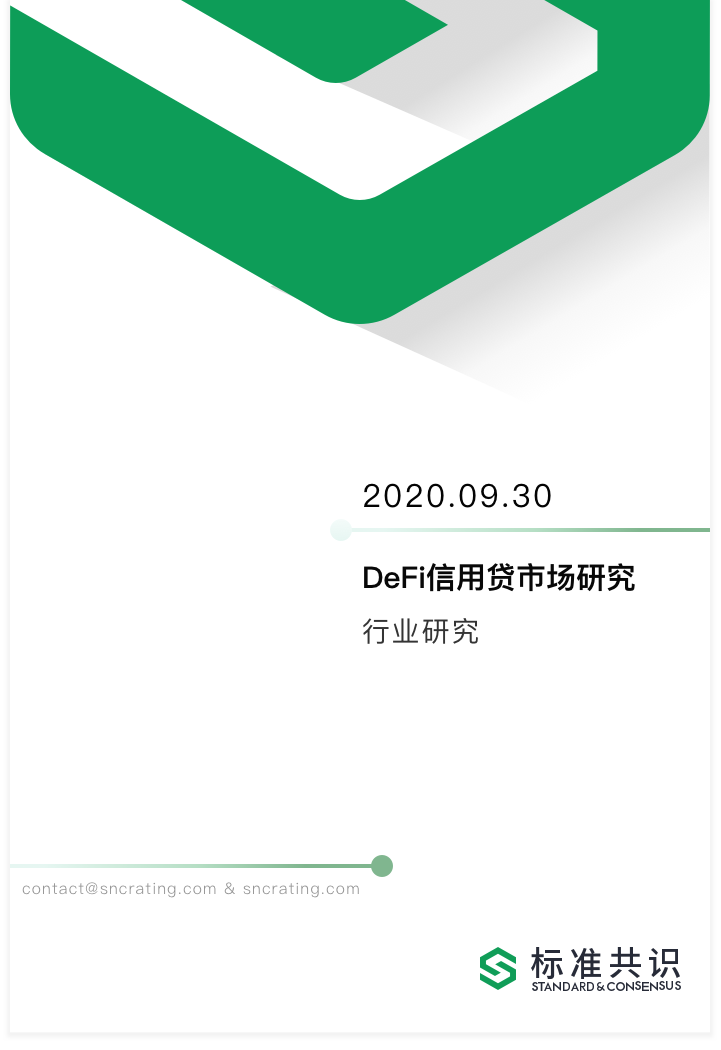

根据第三方 DeFi 数据机构 DeBank 的统计, DeFi 借贷的借款规模已经达到 20 亿美金 , 相较于 2019年9月30日 的借贷规模,增速为 14.92 倍。头部借贷平台分别为 Aave、Compound 等,借贷形式以抵押贷为主,即需要用户超额抵押手中的数字货币,这极大地限制了资产的流动性。

而传统金融市场,信用贷在商业贷款占比中并不低,比如信用卡、消费贷等信用贷早已经渗透到大家日常生活中的方方面面。以美国为例,在 2020 年,美国的抵押贷市场规模在 11.05 万亿美金,信用贷规模在 4.11 万亿美金,约为抵押贷规模的 37.2%。

所以 DeFi 世界需要改变仅以抵押贷的借贷形式,向用户提供非抵押贷款,用于服务履约历史良好、热爱数字资产的用户,降低用户进入 DeFi 借贷产品的门槛。

DeFi 信用贷产品的核心门槛

征信体系

对于传统信用贷业务的开展,一套完善的用户征信体系是十分重要的,它可以记录用户的历史违约、履约信息,帮助贷款平台判断用户的违约风险。而在主打匿名的数字货币领域,尚无一套记录用户信用履约的征信体系,无法付诸借贷平台识别用户违约风险,进而导致DeFi借贷绝大部分是抵押贷。

清偿体系

征信体系的主要作用在于事前控制,即在贷款申请阶段,借贷平台根据该用户的历史履约/违约信息来识别是否房贷、房贷利息、违约风险等。 但仅仅只有征信体系的作用有限,还需要一套可执行的违约债务清偿体系,即借贷平台可以借助司法体系而履行债权人权益,要求债务人清算其他财产用于偿还债权人,补偿债权人的损失。 而当前DeFi领域缺乏一套行之有效的债务清偿体系,从而使得信用贷产品无法在用户违约后要求强制履约,从而也增加了数字货币信用贷产品的设计难度。

DeFi 信用贷产品介绍

Aave

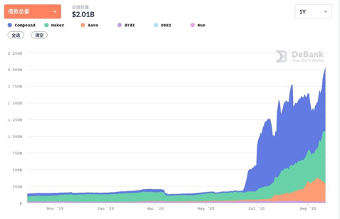

作为当前借贷规模最大的 DeFi 借贷平台,Aave 一直以抵押贷为主,在 2020年7月 宣布未来将推出信用贷类产品。其允许用户之间的信用授权(Credit Delegation),即 A 用户可以将自身的借贷信用授权给 B 用户,从而 B 用户可以申请到无抵押的贷款。但一旦 B 用户违约,系统将会清算 A 用户的抵押资产。

同时双方之间的担保条款将由法律智能合约平台 OpenLaw 生成最终的法律合同,该合同将会得到当地法律机构的认可,一旦被担保方违约,担保方可以诉诸于法律,维护其经济利益。

Zero Collateral

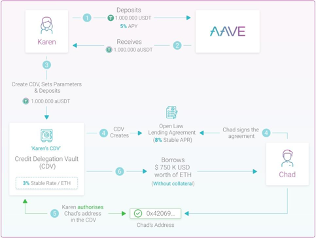

目前平台支持的主要借贷资产为 DAI,比如用户需要首先存入一定金额的 DAI,然后平台将 Mint zDAI 做为存款凭证,同时根据 DAI 金额从市场上借出 AI,每笔贷款的偿还期限为 72,800 区块,大约 30 天,利息为年化 4%-12%。

协议约定每个钱包内最多只能有一笔活跃贷款,在还清本金以及利息后,用户才能再次申请一笔贷款。并且在还款完毕后,新贷款的额度上限就会按照历史累计还款利息金额的 50% 增加。例如,第一笔贷款为 1 DAI,偿还利息为 0.12 DAI,那么该用户下一笔贷款的最高额度将由之前的 1 DAI 提高至 1.06 DAI 。

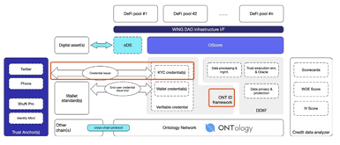

Wing.Finance

Wing 项目是在 2020年9月份推出的 DeFi 贷项目,其基于本体 ONT 公链,而非 ETH 公链。Wing 在借贷产品设计中,将引入信用评判机制来降低用户资产的质押率,并逐步实现无抵押。

Wing 信用机制借助于 ONT 本体链的数字身份体系,收集用户的真实 KYC 信息,完成对用户履约风险的判断。平台并逐步根据用户的历史履约信息,判断用户的资产抵押率,如果在 Wing 平台上的贷款履约情况良好,将会要求用户的抵押资产越少。

个人真实姓名认证

Twitter 账户认证

Wing 信用分认证

Conclusion 结语

信用贷是 DeFi 借贷平台发展的下一个重要方向,而横在各大借贷平台面前的两大门槛分别是:征信体系和清偿体系。但是 Aave、Zero Collateral、Wing 均做了相关的尝试与探索,其中 Aave 的本质走的是担保贷款,Zero Collateral 是走的通过信用积累逐步降低质押率,而 WING 引入了基于用户真实世界 KYC 信息的征信体系。

但需要注意的是,Wing 引入的征信体系需要用户真实 KYC 信息,可能会与匿名为主的 DeFi 世界不兼容,得到部分 DeFi 用户的抵触。而 Aave 和 Zero Collateral 并不能算是真正的信用贷产品。

总体而言,DeFi 信用贷产品还处于市场早期,究竟未来谁能脱颖而出还未可知。

风险提示:

警惕打着区块链和新技术的旗号进行非法金融活动,标准共识坚决抵制利用区块链进行非法集资、网络传销、ICO及各种变种、传播不良信息等各类违法行为。