Defi:区块链热爱者的《信条》

“不要尝试理解它,去感受它。“

电影《信条》国内公映之际,正是这轮Defi浪潮的一个高点:

- 基于以太坊的Sushi把刚火了一个月的YFI打成了“古典Defi”;

- 基于波场的各种蔬菜币将迎接孙宇晨Sun的阳光普照,本体也上了第一个Defi币;

- EOS则带着需要用手机注册和KYC的“去中心化交易所”鲸交所也来玩起了Defi。

Defi带起的暴涨暴跌和电影《信条》一样,都在网络上引发热议。本人恰好从《信条》及其现象所反应的事实看到了Defi浪潮和它的几处相似点,因此接下来将给大家分享下心得体会。

钳形攻势

实际上在二级市场,无论是股票、商品、外汇还是币圈,只要是基于订单簿模式的交易,道理也是如此。市场上永远存在多军和空军,我们经历所有的涨跌和价格波动,都是多军和空军同时行动、相互角力之后的结果。

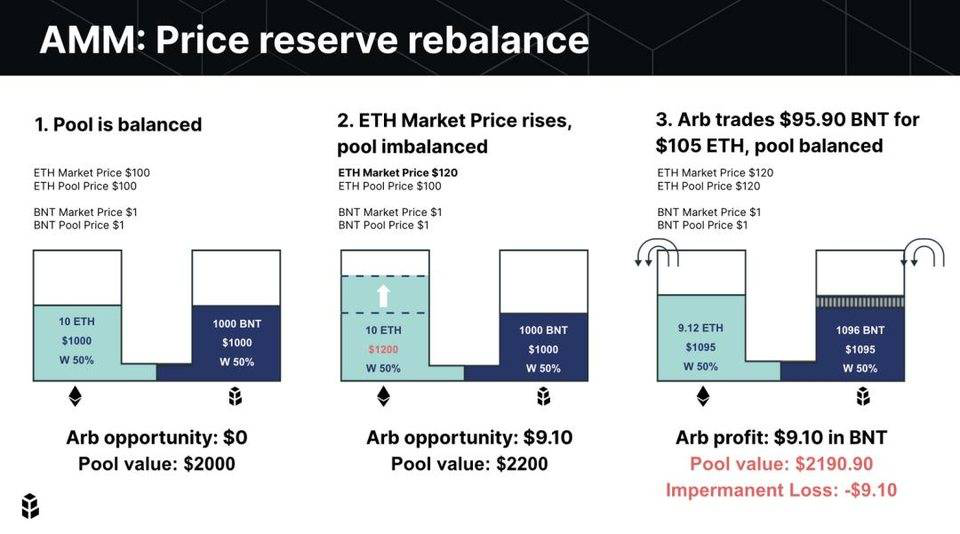

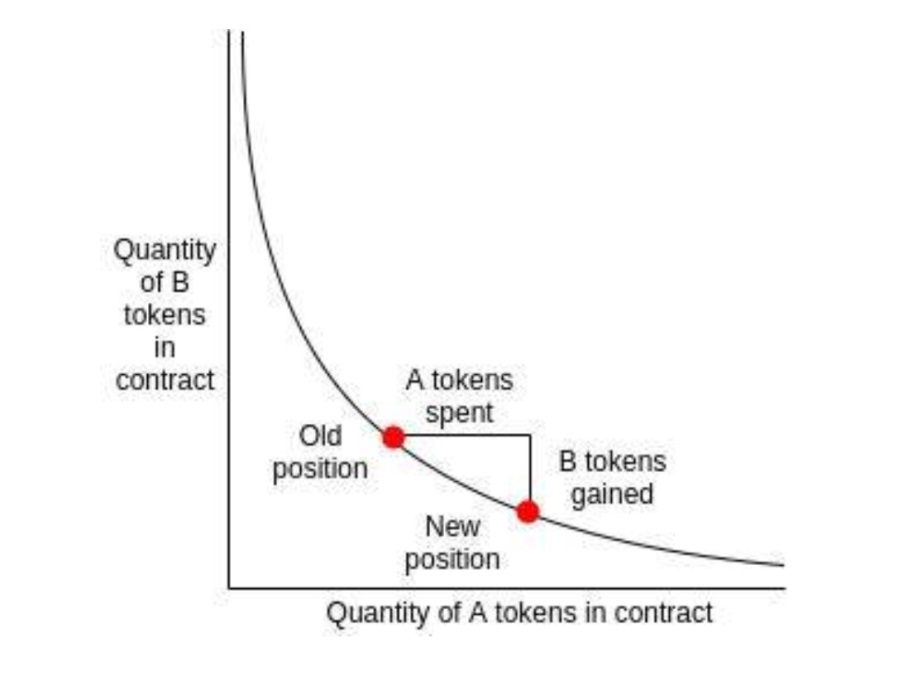

而 在Defi世界,订单簿模式已经被抛弃。 Uniswap开创的 “自动化做市商”(AMM) 成了Defi中的主流。实际上该模式在之前Bancor、Eos Ram、Fomo3d都有实践,与之相比Uniswap模式的创新在于持币者可以参与资金池的添加。

订单簿模型下,交易品的定价是由其总盘子约千分之一的筹码碰撞决定的。只要拥有足够比例的一致行动者(或被称为庄家、主力),就可以操纵大众筹码买卖。主力在拉盘时候, 散户的买入行为呈加速状态,一定是在后期高速情况介入。

而掌握30%筹码的主力在砸盘时,掌握70%筹码的散户,可能因为在上班、看电影、吃午饭,没有将手上筹码放在“买/卖”盘口上贡献流动性和定价。等下班后、看完电影、吃完饭后,发现已经跌了20%,再忍忍吧,过一段时间又跌了,如果受到错误的“价值投资”理念而去加仓,造成降低成本的错觉,然后再过一周价格新低。如此反复下,散户最后在低位受尽折磨,把筹码又还给了主力。

而AMM对这个情况带来了极大的改变:

- 首先, 散户和主力在市场上价格影响力的差距大大减少了,只剩下了数量的差距 。因为散户在机器帮助下自动做市,无论他们在上班、看电影还是就餐,币都在链上提供流动性。大户择时砸盘的影响力和动能被减弱了;

- 其次,Uniswap与散户的互助成功使其 交易体验比肩三大交易所 ,想想三大交易所抽了散户多少水、花了多少钱找专业做市团队才达到这个程度;

- 再次,小市值的币在AMM模型下, 初始阶段对散户更友好 。这块将在下一节分析。

复杂的故事

但现实是,越是新的事物,在缺乏数据的情况下,越无法用简单的故事来描述。而大部分新生事物,也是基于过去技术的组合和改进。

Defi的故事很复杂,复杂到它可以从现代金融的信贷系统起源中找到蛛丝马迹,复杂到因为它发展太快,2020年3月coingecko出版的《How to DeFi》中大半内容已经过时。这样一个充满生命力的系统, 除非了解它的过去,否则没人能完全理解这个系统的现在,对它的未来也知之甚少。

此时对于持币大户,有两个选择:

一种是靠信仰搭便车,把币放钱包里,什么都不管然后装死几年卖掉;另一种是积极型的,会用自己的币支持创业者。

一个项目的发展当然不能靠搭便车的人,但积极型的大户也会遇到严重的瓶颈:

一是随着创新难度的提升。

创新越往深处越需要大项目、明星团队来参与。募资金额开始增加,预期的回报也开始严格,传统金融市场第一轮第二轮带来的代币分配不均也开始出现,此时各种营销、圈内圈外关系紧密,站台机构多的项目开始受到了欢迎,从而挤压了小型团队生存和发展。 “团队能发币割韭菜为什么要做事” ,整个市场创新的氛围受挫;

前者意味着,大户可能投资了20个团队,然后有一个做了出来,但将导致其余19个团队失败,投资打水漂,算总账时得不偿失。后者意味着,要不要投资“协议颠覆者”,例如大量的“以太坊杀手”、“颠覆以太坊”项目开始以以太币募资,作为以太币大户,是否要参与?按照传统市场,当然要参与,雅虎错失谷歌、微软错失脸书都是案例。但像2018年那样,EOS一边每天募集大量的以太币,另一边砸以太币来拉盘EOS,就很令人反感。

博弈下来,积极的大户开始越来越保守,因为他们在后期的积极反而造成了死亡螺旋, 进入“投资是找死,不投是等死”的状态。 后来无论是交易所主导的IEO还是线下诈骗传销,都改不了没有阿尔法的现状: 涨的时候买什么都是涨,跌的时候买什么都是跌。

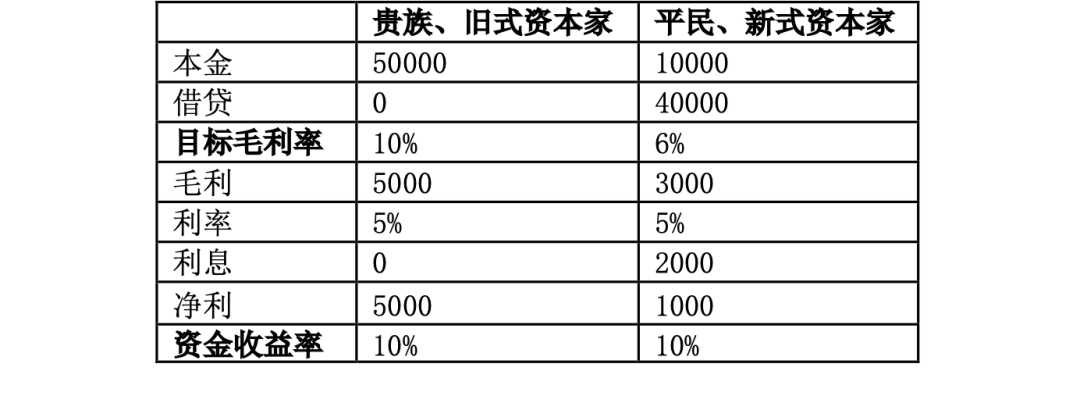

改变这一现状 需要信贷市场发挥作用 ,历史上也是如此。

19世纪在英国就有大量小商人通过票据贴现来从事贸易了。 这些新式商人对旧资本家、贵族展开了咄咄逼人的攻势。利用杠杆的商人可以以更低廉的售价完成交易,从而更好的占领市场,赢得竞争,并且为未来产品的改进和创新也赢得了空间和优势,反过来又提升了整个社会的效率和福利。

而在Uniswap出现并完善市场机制后,这笔钱有了新去处。

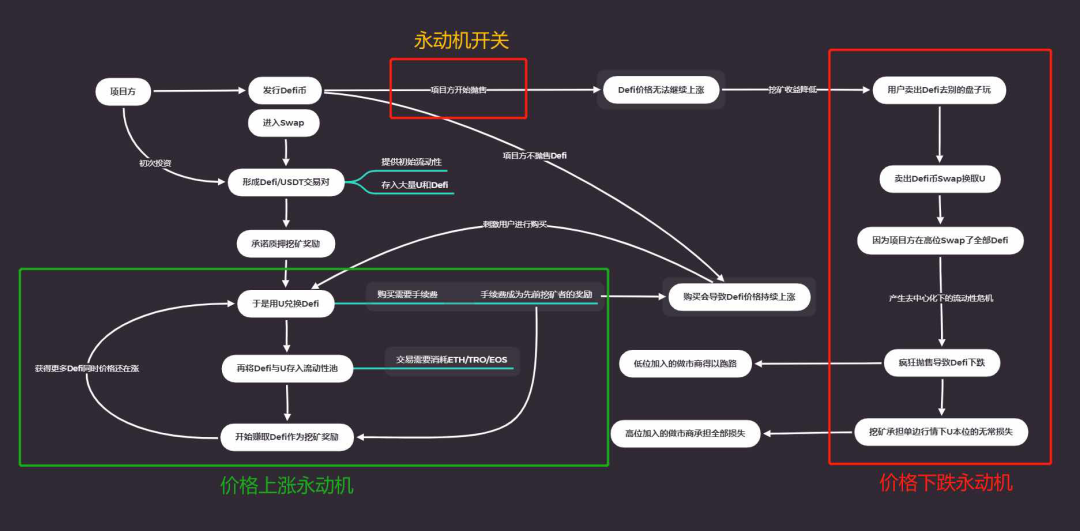

这里要先理解下 流动性挖矿、二池、治理代币 ,以及三者结合带来的化学反应。

流动性挖矿的核心指标是锁仓量(TVL)。 流动性挖矿在形式上实现了分配公平,支持某币挖矿的,只要该币大户愿意参与,就能白送一堆的新币,而散户也可以挖,不存在POW那样需要大量现实世界前期场地的开支。

代币有了价格,也就有了自动计算出的挖矿年化收益(APY),因为早期该代币流通量少,而且刚开始挖,所以参与二池的代币量不大。 但二池的奖励丰厚,会出现短期低成本高收益的“幻觉” ,因此仅在CMC和Coingecko上就能看到遍地的年化1000%二池。

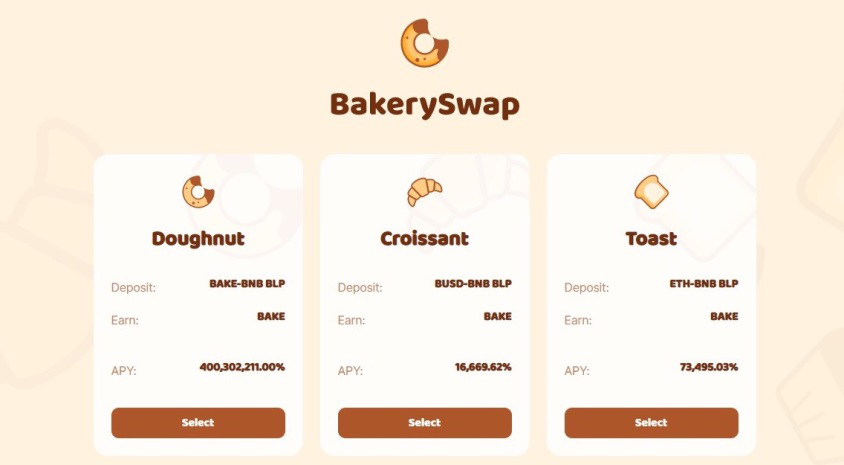

如果是二池头矿,收益会非常高,本人亲眼见过最高的是币安智能链上Bakeryswap的头矿,在网页能刷到的时候达到了百分之四亿。

币安智能链上的BakerySwap早期的收益,不过这个收益并未维持太久。

对于大户而言,如果买入,早期的AMM池因为还小,导致交易磨损大,得不偿失。如果是卖,由于AMM的固定乘积曲线,越卖币价的变化越迟钝。而如果是做流动性,大户也不愿意放太多的币,因为如果未来币价上涨,自己在资金池的币会因为无偿损失而减少。

总之, 二池提供了无偿损失、高APY挖矿收益、币价变化的三方博弈机会,项目方用几乎零成本实现了币价早期的快速暴涨暴跌 。

当大户免费拿到大量这部分的币,同时又认可它时,就会发动有利于该项目市值增加的提案,比如做大二池,或者联合其他项目方,使其他的挖矿支持该币,或者支持其他的币来挖这个项目,近期的案例就是FTX的CEO挖了很多Sushi,然后用在Sushiswap上投票支持用自己的项目SRM来挖Sushi,另一个就是波场的Pearl,上交易所后该团队开始推用Pearl来挖Salmon。

在如今的新阶段,币圈实现圈内大循环。

对有信仰的大户而言,他们希望资产背后对应的团队持续作为,事业持续进步,并且接纳大户参与治理。 他们愿意做时间的朋友,坚持资产本位,对价格波动不感兴趣。 Defi也实现了大户的诉求。

正如同无论站在欣赏、批评、解读等各角度,《信条》都吸引了真正爱好电影的群体, Defi则吸引了真正热爱区块链的群体。

《Uniswap:国王已死,国王万岁》

《重读YFI创始人 Andre Cronje三篇博客文章:流动性挖矿怎样改变DeFi世界?》

《伦巴第街》

《盘点过去一个月Uniswap上的神币》

《押注百亿美元DEFI独角兽》