观点 | 被吸血的Uniswap怎么办?

幸好 Uniswap 已经宣布在开发 V3 版本的协议,Hayden Adams 公开表示过,下一版将解决目前 AMM 遇到的所有问题。撰文: Donnager

一个仅仅 上线两周 的分叉项目,沉淀资金的体量已经远超 运营了两年 的原版项目。在商业世界里无法想象的事情,在 DeFi 的世界里就自然发生了。

SushiSwap 是加密货币世界、特别是 DeFi 社区 内最热门的话题,其故事跌宕起伏的精彩程度堪称肥皂剧。凭借着针对目前去中心化交易所 (DEX) 中交易量最大的协议 Uniswap 的吸血鬼式的野蛮入侵,SushiSwap 一跃成为业内总锁仓量最大的 DEX 协议。

对交易者来说,这或许是个好消息:总锁仓量最大,也就代表着相比 Uniswap,SushiSwap 更适合用来进行代币交易,因为 滑点可能更低 。

SushiSwap 的网站风格

吸血鬼攻击带来 Dex 生态改变

但对 Uniswap 来说,却是一个不折不扣的坏消息:流动性提供者在流失,流动性在流失,用户也在流失。

SushiSwap 能超越 Uniswap 的最核心理由,是它给 Uniswap 打上了一个超级补丁:为整个协议加上了 原生代币 。至于原生代币可以用来干嘛?SushiSwap 的方案也不扯那些虚的,直接赋予 分红权限 ,比 Compound 或者 MakerDAO 的治理代币能更直接捕获协议的整体价值。

有意思的是,如果时光倒转一年,DeFi 社区还因为 Uniswap 没考虑发币而传为佳话:Uniswap 曾经和另外一个去中心化交易平台 Bancor 同在「自动化做市商 AMM」赛道,Uniswap 与 Bancor 最大的区别在于没有原生代币,而是将收取的交易费直接与流动性提供者分享,减少了加入原生代币带来的交易摩擦。

但现在的情况已经完全不同了,几乎可以铁板钉钉的是,Uniswap 在下一次 V3 版本更新中推出协议原生代币,这有可能会成为最主要的战略改变。目前对于 Uniswap V3 的公开信息还比较少,Uniswap 创始人 Hayden Adams 只公开透露过新版本将解决目前市面上 AMM (自动做市商) 的所有问题。

当然,从数据来看 Uniswap 目前还是有很大优势的,用户数量和交易量远远领先其他DEX,占 以太坊 DE X 总交易量的 一半 。对 Uniswap 而言的最坏的情况是,只要 SushiSwap 的 流动性更佳 ,其他的流动性聚合器 (如 1inch) 就会更多的将交易路由至 SushiSwap,减少用户的交易滑点。

但这对 DeFi 生态来说,却算是个好消息。以太坊 DEX 整体的流动性因为 SushiSwap 有了显著的提升,增加了 十几亿美元 的锁定资产量,有交易需求的用户可以获得流动性更好的交易体验。

一个不择不扣的复制品带来了整个生态的改变,让人哭笑不得,但必须要接受这个现实。

代币激励 vs 自然增长

如果没有吸血鬼 SushiSwap 的出现,Uniswap 应该正在享受最惬意的时光。

Uniswap 之前是以太坊 DEX 中 锁定资产量 和 交易用户数最多 的协议,特别是自年中的流动性挖矿以及利用 Uniswap 进行代币发行的热潮开启之后,其锁定的流动性有了更快速的增长,从之前的千万美元增长到 超过 3 亿美元 。

这充分体现出在没有代币激励下,Uniswap 协议内托管资产自然增长速度。用户数和交易量的增长也符合这个增长速度,每日独立地址数量 约 2 万个 。

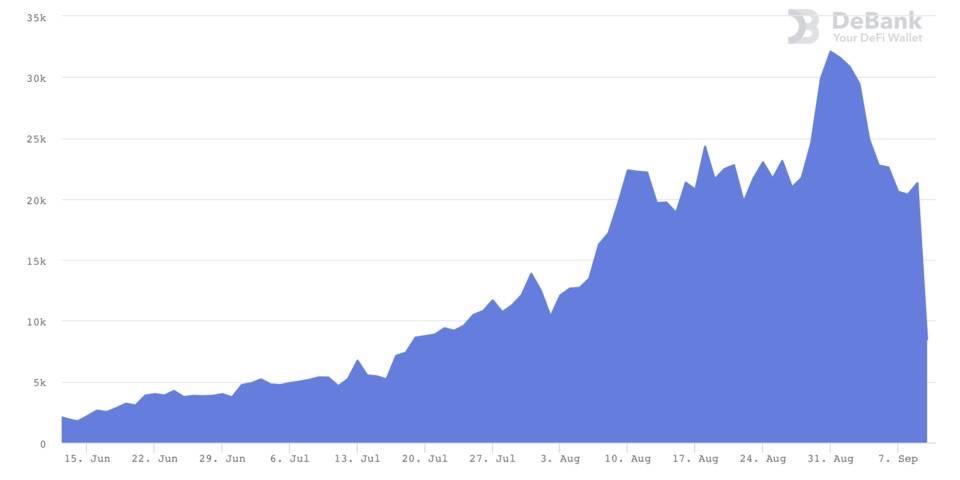

近三个月 Uniswap 的每日独立地址数趋势

SushiSwap 对 Uniswap 流动性的迁移可以说是一种「吸血鬼式的攻击」,但是在另外一种视角下,也可以说,在无形中「帮助」Uniswap 预演了如果加上了代币激励或者流动性挖矿之后,其潜在的增长速度。

效果的确是立竿见影的,Uniswap 之前自然的流动性增长与代币激励相比,不值一提:Uniswap 在两周内锁仓资产飙升至最高 接近 20 亿美元 。

当然,这其中也有机构在进行布局。

比如 FTX 和 Alameda Research 的创始人 Sam Bankman-Fried 很早就参与了 SushiSwap 的生态建设,最后还成为了项目的九位多签成员之一,也频频对外公开他个人对 SushiSwap 项目未来的发展和想法。一个最有可能的方向是与他最新参与的 DEX 项目 Serum 进行更多探索。

Uniswap 数据依旧亮眼

但 SushiSwap 或很快追上

虽说自 SushiSwap 的流动性迁移完成后,Uniswap 的流动性 下降了约 70% ,目前仅为前者的一半不到,但是与 SushiSwap 尚未推出的数据相比,Uniswap 的整体锁定资产量还是有所提升,从之前的 3 亿美元涨至 4.6 亿美元 ,增长超过 50%。

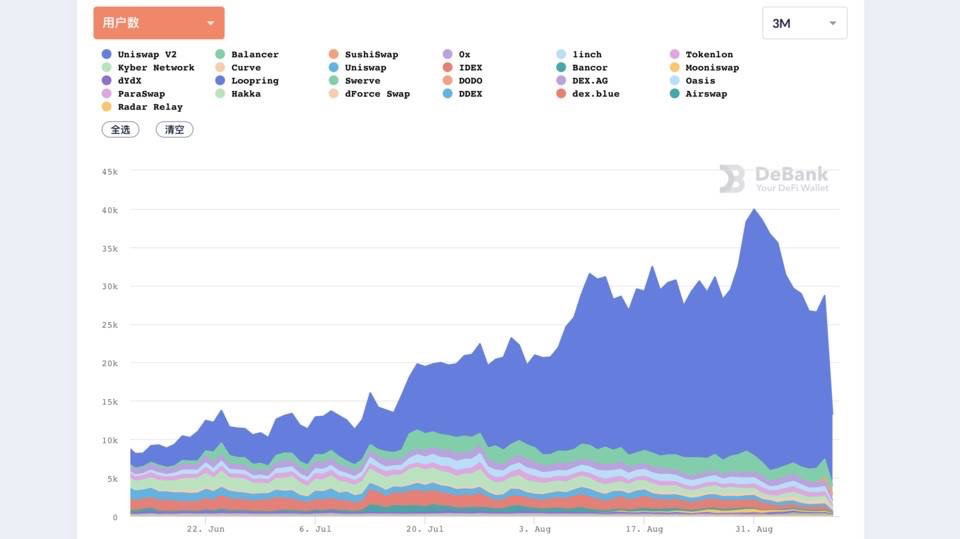

另一个方面是从 用户数 来看,Uniswap 目前依然遥遥领先,超过其他所有 DEX 用户之和。参考 DeBank 统计的独立地址数,在流动性迁移后,SushiSwap 的用户数量占比仅有 Uniswap 的 零头 。

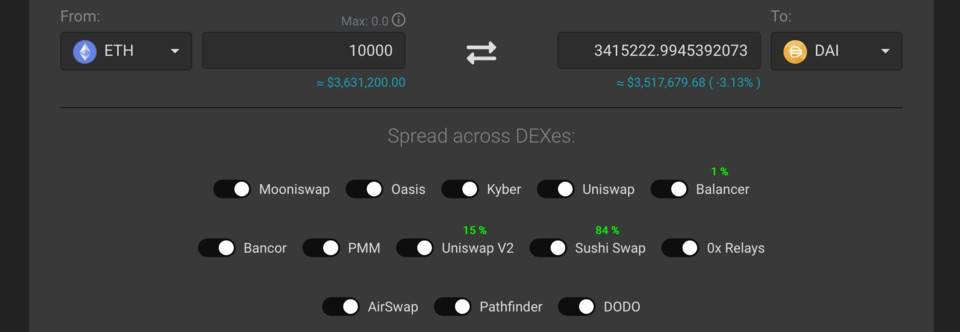

但如果从用户的 交易需求 来看,SushiSwap 将更有优势,毕竟后者的流动性更佳。如果参考交易聚合器 1inch 的交易滑点数据来评估,对于 1 万 ETH 的这种略大型的交易来说,竟然大多数的交易会路由交给 SushiSwap 执行,因为它拥有更好的流动性。

所以,随着像 1inch 这样以用户为导向的交易聚合器的普及,能掌握更多流动性提供者 (LP) 资产的协议才能产生更多的交易和聚集更多用户。

当然, AMM 本身的算法和机制也是一个影响流动性的因素,目前像 Uniswap、Balancer 或 SushiSwap 这样的同类算法,互相之间的差异和壁垒并不大。相比执行,像 DODO 或者 Mooniswap 这样新出现的引入了其他算法的 AMM 协议来说,更加具有

有技术壁垒或竞争力。

Uniswap 如何逆袭?

Uniswap 凭借着 极度简洁 的做市算法,收获了社区不少的粉丝和影响力,因为对于任何需要做市提供流动性的资产来说,Uniswap 就是默认的选择,减少了原本做市商的角色——它们被算法取代了。

也因为算法极度简洁和开源,其他项目对其进行分叉的成本非常低。参考同样是开源的早期 DeFi 项目 MakerDAO ,它的整套系统就复杂得多,合约数量也数倍于 Uniswap,而且因为有协议 治理代币 和 去中心化自治组织 (DAO) ,分叉的难度和成本较大。这几个方向至少是 Uniswap 和类似的协议类产品需要思考的潜在商业壁垒。

幸好 Uniswap 已经宣布在开发 V3 版本 的协议。 Hayden Adams 公开表示过,下一版将解决目前 AMM 遇到的所有问题,并会加强和机构交易者的合作,提供更符合这类用户的产品,此外,还会利用以太坊的二层技术提高交易的性能和减少用户付出的 gas 费。显然,这位创始人希望在产品演进上,与分叉项目拉开距离。

最重要的当然是协议原生代币。社区不少人认为 Uniswap 的当务之急就是 发行原生代币 ,不然 Uniswap 整个项目的总市值没办法体现,因为没有任何的可交易物 (也就是代币) 。如果像 SushiSwap 这样的 分红型代币 存在监管风险,那采用 Compound 或 MakerDAO 那样的治理代币方案至少是个保底的选择。

另外两个需要解决的问题就是 AMM 被诟病的 滑点太大 、 无常损失 (Impermanent loss) 的问题。 Curve 通过引入 自定义的曲线 和支持特定资产,以优化滑点和无常损失的问题, DODO 则是通过引入 预言机 试图解决这两个问题。Uniswap 的 V3 版本如何解决这个问题值得关注。

另外,还有一个热门的需求是如何实现用户普及。目前最大的障碍是链上交易成本太高。虽然近几日以太坊 Gas 费用有所降低,至 100 左右 ,但依旧处于高位,所以 Layer 2 的引入可以降低用户门槛,引入更多资产较少的用户进入。

说到底,对 Uniswap 来说,最重要竞争力还是团队本身的开发和执行能力。就算 SushiSwap 分叉了 Uniswap 的代码和资产,但是开发了这套 AMM 公式算法的团队依旧是 Uniswap,如果他们能 持续创造新功能 满足 LP 和交易者双方的需求,Uniswap 还是有很大胜算。

目前这一局, SushiSwap 稍稍领先;接下来,好戏才刚刚开始。