2020第二季度数字资产衍生品交易所行业研究报告(上):合约交易竞争将更加激烈

前言

整体而言数字资产交易市场第二季度表现不如第一季度,主要原因在于六月一整个月市场波动极小,长时间处于横盘状态。 比特币减半带来的市场情绪被消耗殆尽,赚钱效应较低的情况下,整个市场交易都较为冷清。

根据我们的研究,判断接下来一段时间衍生品市场,尤其是合约交易竞争会更加激烈。 核心原因在于现阶段不同交易所产品形态不齐全,当同类产品(正向永续,反向永续,交割,期权)齐全之后,竞争格局将再次被打破。

经过我们的调研判断, 长期来看,正向合约的发展将会占据主流市场。 因而现阶段在正向合约中占据领先地位的交易所将具有较大优势。 反向合约市场将持续存在,现阶段大额持仓在反向合约中占比仍然较高,特别是在BitMEX交易所。

交割合约在今年一季度交易量迅速上升,其中以Huobi最为瞩目。最近Binance也推出了交割合约,我们判断接下来一段时间, 更多交易所也会推出交割合约。未来Huobi和OKEx的交割合约市场份额很可能将会出现下跌;而Binance的交割合约也将抢得部分市场,Bybit若推出交割合约也将获得一定市场份额。

在用户层面,我们总结 整体合约市场散户杠杆率应该在20-50倍之间。高杠杆的使用会缩短普通用户的生命周期, 现阶段合约用户的生命周期在 两个月左右。 需要引起关注的一点是,不少平台采用“客损”模式,用户投入到行业内的资金损失后,被交易所赚取, 很大一部分其实转移出了行业。 因而在衍生品领域高风险高杠杆以及其他不规范的行为其实 正在消耗行业以及用户的生命力。 交易所不得不都要面对获客成本高,留存成本大的问题。

专业化是衍生品交易的未来, 合约基金交易将占据更多交易量; 但现阶段 GP和LP的信任问题由于数字资产托管基础设施不完善将会限制这方面的发展; 并且LP面临的 “Counterparter Risk” 也是一个重要因素。

不同交易所之间的价格战出现了苗头,但是 尚未正式开始; 交易手续费目前还处于 高昂的阶段, 但遗憾的是,大部分普通用户对此并无多少感知;此外,不同交易所的API与文档规范和质量差距较大, 本身的基础设施不完善是阻碍更多专业投资者或基金入场的关键因素。有些交易所相关的API以及文档甚至可以用“垃圾”来形容。

1. 行业动态

2020年4月:

① Coinbase向Uniswap和PoolTogether投入110万美元;

② 原BHEX交易所战略升级为HBTC霍比特,上线平台币HBC及自有公链;

③ Binance宣布以$4亿收购CoinMarketCap;

④ Gemini上线Dai;

⑤ Poloniex月内两度宕机。

2020年5月:

① Huobi DM升级为Huobi Futures,并继续保持衍生品市场成交量第一名;

② ZBG获邀举办“数字资产交易大赛-KOL精英赛”;

Bitfinex向美国法院申请传票,寻求追回已被查封的8.5亿美元客户资金;

③ Bybit发布「攻守道」交易理念,包含「相互保」和「策略提醒」功能;

④ 继BitMEX后,Deribit停止向日本用户提供服务;

⑤ Binance提高USDT日借贷利率至0.04%;

⑥ Coinbase在市场短时下跌中宕机;

⑦ Huobi Global宣布HT销毁周期保持“按月”销毁;

⑧ CoinMarketCap更新包括网络流量指标的交易所排名系统,其排名引起争议;

⑨ bitFlyer报19年净亏损700万美元。

2020年6月:

① 数字资产知名从业者Olivia出任Bingbon交易所品牌总监;

② Coincheck遭遇数据泄露危机,客户资产暂未受到影响;

③ Coinsquare或使用自动交易软件伪造成交量;

交易所持有ETH余额总量创新低;

④ BitMEX前COO Angelina Kwan加入Deribit的投资者董事会;

⑤ 亿邦国际计划在2020年启动BTC交易所。

2. 数字资产交易所行业生态图景

“ $100B Club

20Q2 前五(以成交量计)衍生品交易所成交量对比,来源:TokenInsight

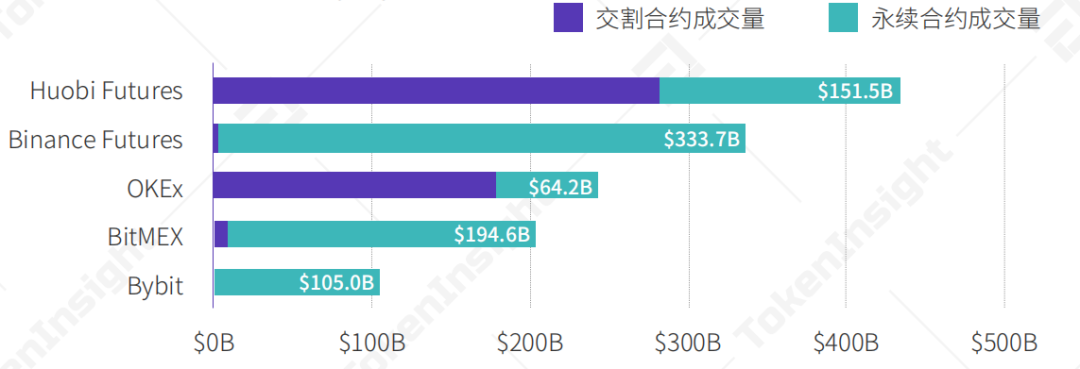

20Q2 前五(以成交量计)衍生品交易所永续合约和交割合约成交量对比,来源:TokenInsight

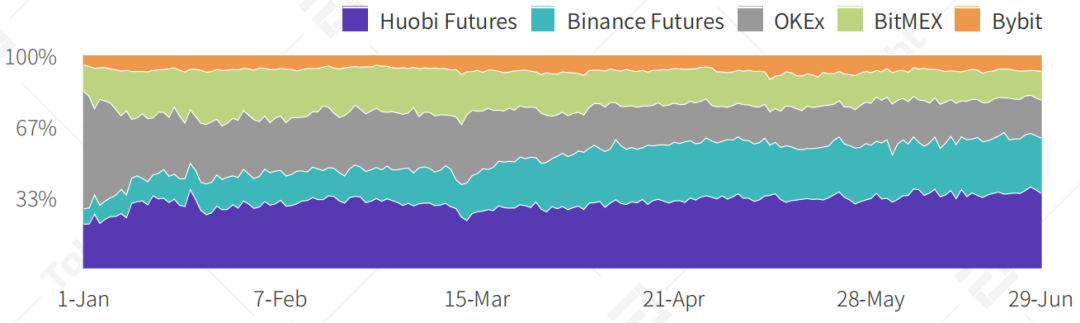

20H1 前五(以成交量计)衍生品交易所市场份额变动情况,来源:TokenInsight

3. 交易动态

3.1 市场成交量

“ 本季度市场总成交量维持于$2万亿一线,数字资产衍生品较现货更富有弹性

本季度TokenInsight共获取数字资产衍生品行业42家交易所相关数据,并根据这些交易所之特征,将其划分为六类进行研究,分类标准详见下文。

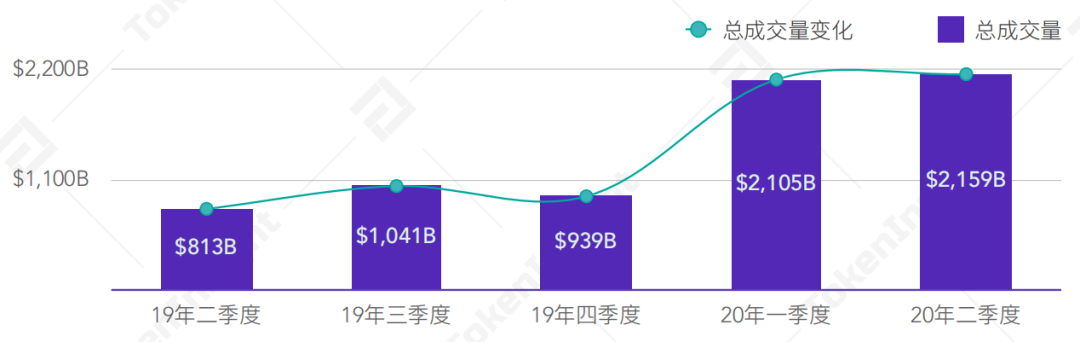

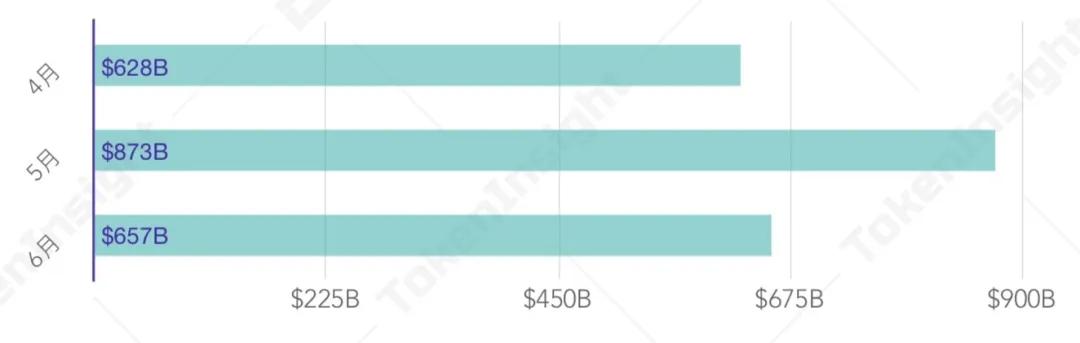

2020年第二季度,数字资产衍生品市场成交量报$2.159万亿,较上季度环比增长2.57%,较19年第二季度同比增长165.56%。

19Q2 - 20Q2 各季度全市场衍生品成交量,来源:TokenInsight

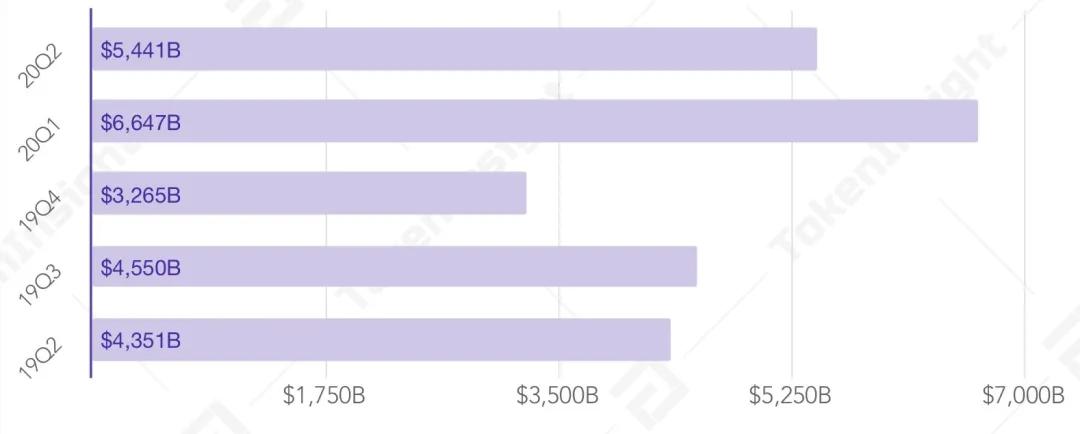

19Q2-20Q2各季度全市场现货成交量,来源:TokenInsight

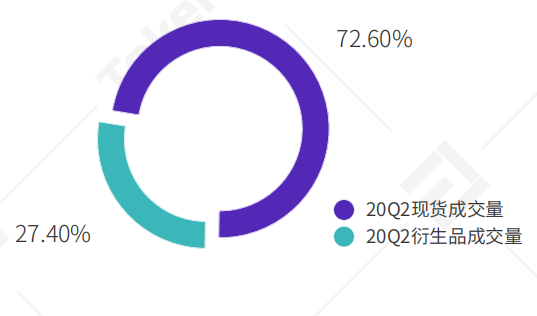

同期数字资产现货全市场成交量如左图所示,本季度现货全市场成交量较上季度环比下降约18%,较19年第二季度同比增长约25%。 衍生品市场成交量不减反增,且年度同比增幅为现货的的6.6倍。 数字资产衍生品行业较现货具有更高弹性和发展空间。本季度数字资产衍生品成交总量约为现货成交总量的27.4%, 未达TokenInsight《2019年数字资产衍生品行业年报》估算值,预计其在2020年后半年仍有超$2万亿增长空间。

20Q2 衍生品与现货成交量对比,来源:TokenInsight

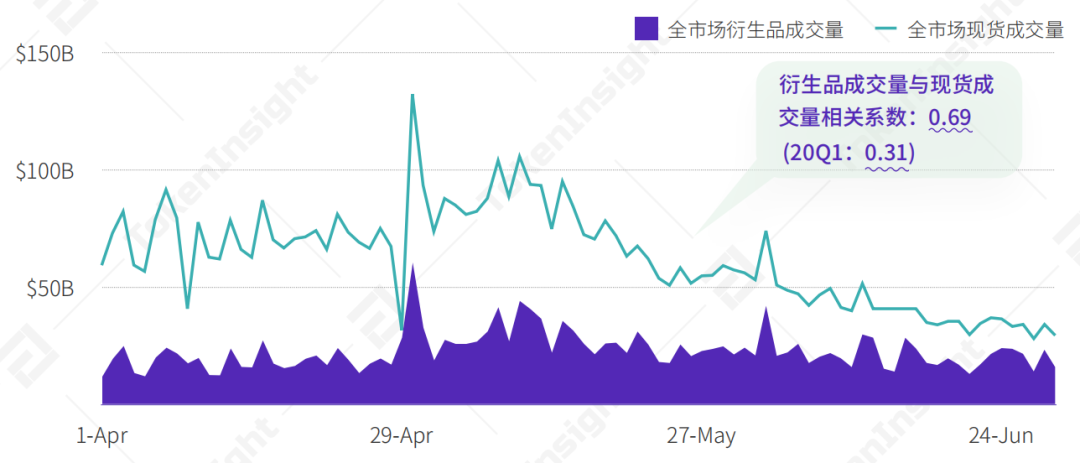

“ 日均成交量波动减少,市场疲软引起投资者交易意愿降低本季度数字资产衍生品市场日均 成交量为$22.64B, 最高单日交易出现于4月30日,报$60.29B。

20Q2 全市场衍生品和现货逐日成交量,来源:TokenInsight

本季度衍生品全市场 逐日成交量标准差为7.92,较2020年第一季度(9.86)降低1.91。 日均成交量标准差的减少意味着, 本季度数字资产衍生品市场波动性不及上一季度,进而引起投资者交易意愿降低,导致市场疲软。同时, 本季度衍生品成交量与现货成交量相关系数为0.69, 回归至19年第四季度水平; 其背后原因或为部分衍生品交易者流出衍生品市场,亦或减少了了交易频次。

“本季度交易用户数量翻倍。分月来看,4月和5月交易者数量呈上升趋势,6月有一定幅度的下降,看好合约的未来。”——Phemex Jack

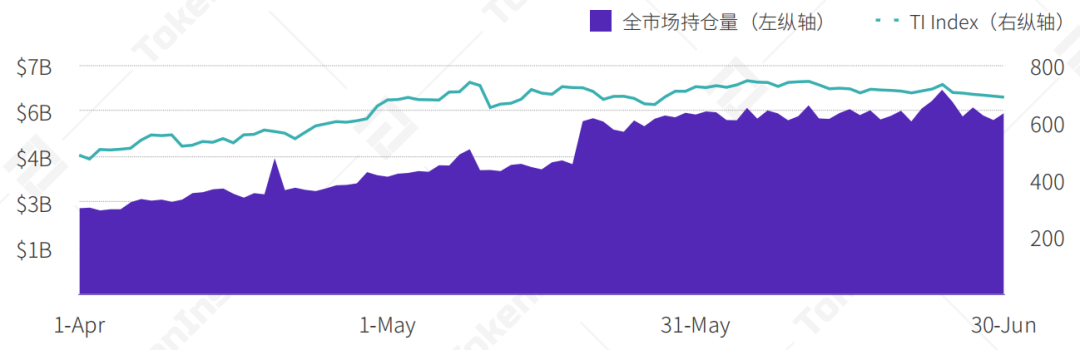

3.2 市场持仓量

“ 本季度持仓量呈上升趋势,衍生品“客单价”或有所升高

2020年第二季度, 全市场持仓量(Open Interest)由季度初的$2.62B上升至季度末$5.53B,增幅达111%。 结合上文对于投资者交易意愿下降的判断, 可得数字资产衍生品投资者单笔交易金额或有所上升。 此外,持仓量的升高或意味着投资者普遍具有了更长的持仓周期;换言之,本市场投资者或正变得更富有耐心。

20Q2 全市场逐日持仓量和TI Index对比,来源:TokenInsight

19Q2-20Q2各季度全市场现货成交量,来源:TokenInsight

“ 风暴在横盘中酝酿,投资者需注意风险控制值得特别注意的是,在2020年6月TI Index(全市场行情指标)横盘期间,全市场持仓量水平仍能维持于高位。 本季度逐月成交量统计(左图)显示,四五两月由于比特币减半等因素影响着市场情绪,比特币价格波动较大进而产生了更大的交易量;而在诸多市场情绪因素被消耗殆尽后,六月全市场衍生品成交量有所降低。

成交量的降低意味着价格波动减少,短线资金无利可图;而高位持仓量意味着多空双方分歧度居高不下。 综上所述,若多空一方在后市率先打破僵局,后续走势将较为凶猛, 投资者应在2020年第三季度注意资金管理,做好必要的风险控制。

3.3 主力合约

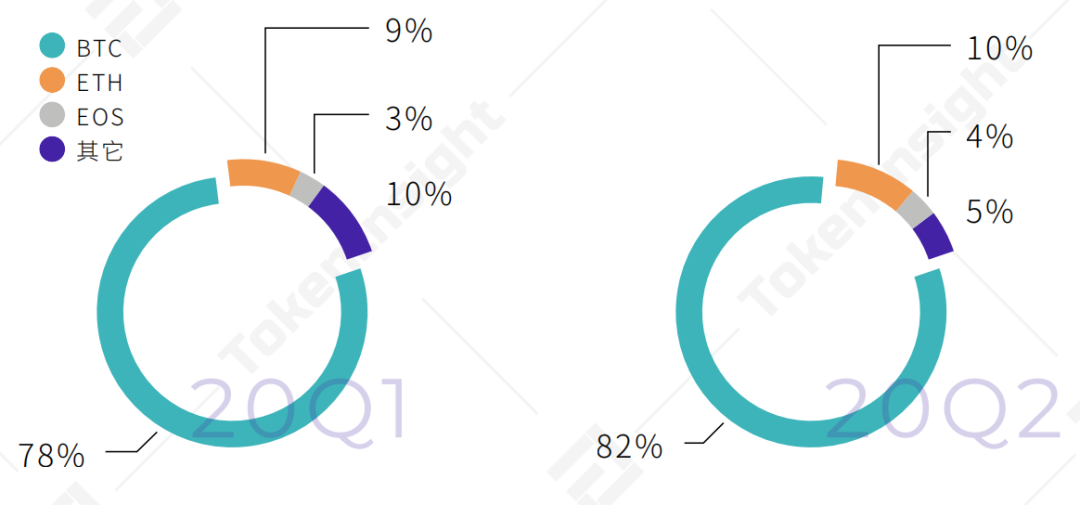

本季度BTC合约成交量占衍生品全市场成交量82%,较上季度增加4%;三大主力合约(即BTC、ETH和EOS)成交量占比较上季度增加5%,达95%。 与现货相比,数字资产衍生品市场具有更高的单一性。

20Q2 主力合约市场占比与上季度对比,来源:TokenInsight

“新资金入场和传统资金进场后,数字资产市场有可能扩大,下半年低迷或许还会持续。”——Bitget Linda“2020年第二季度,受限于行情影响,数字资产行业流量明显下降。合约交易具有的高风险特性,极易造成用户流失。”——BitForex Garrett