亿邦国际美股上市,矿机企业资本救赎仍难寻

美国东部时间6月26日,亿邦国际正式在美国纳斯达克交易所挂牌上市,成为全球第二家上市的矿机制造商。去年11月,嘉楠科技成为全球首家登录美国纳斯达克挂牌上市的矿机制造商,回顾矿机第一股嘉楠科技的表现:

上市首日达到最高点13.00美元,随后破发,之后便一直呈现震荡下跌的态势,虽自5月底以来成交量有明显放大,但9美元的发行价如今已然跌破2美元,总市值仅2.96亿美元。

(数据来源:东方财富网)

首日开盘价4.6美元,开盘即破发,持续震荡下跌,盘中最低3.81美元。临近尾盘时出现放量拉升,收窄了跌幅,最终以5.00美元收盘,相比发行价,跌幅4.4%。这是亿邦国际在美国纳斯达克交易所上市后的首张成绩单。

(数据来源:东方财富网)

美股并非矿机救市之路

“美股上市容易,矿机救市难”,这可能是对于两大矿机制造商在美股上市后最直白的写照。相较于亿邦国际,业务体量更大的嘉楠科技在上市后半年内缩水80%,亿邦国际的后续走势似乎已成定局。

就矿机制造商近两年的发展来看,由于自身主营业务板块对主流数字货币极高的依赖度,企业收益受其影响波动较大,矿机企业无法获得美股资本市场青睐,导致破发。企业结构的转型成为矿机制造商能否持续发展的最重要因素。

上市融资的道路,从本质上来看,更多是矿机制造商的无奈之举。上市融资之路不仅可以实现企业固定资产的变现,用股权换取没有利息的资金,同时也会为企业自身带来更多的关注度。根据亿邦国际向港交所提交的招股说明书显示,亿邦国际2017年全年营收为9.77亿,2018年开始以腰斩的速度下滑,当年营收仅为3.19亿,2019年再次不足前一年的一半,仅为1.09亿。亏损的营收状态急需资金的流入,推动企业进行转型。

而上市融资之路在港股遭遇了两次折戟后,亿邦国际选择了更容易的美股进行上市。

相较于A股和港股,美股的准入门槛会看重企业的发展前景,即使此前有亏损也不阻碍其在美股的挂牌。

根据亿邦国际招股书中显示,亿邦国际适用美国证券法定义的“新兴成长型公司”,有资格降低美股对于上市公司的报告要求。

*什么是“新兴成长型公司”?

新兴成长型公司,即emerging growth company。2012年,时任美国总统奥巴马曾签署名为《2012年促进创业企业融资法》的法案,简称为JOBS法案,在此项法案中,“新兴成长型公司”的定义是:最近会计年度营业收入低于10亿美元的公司,并且不局限于美国本土公司。

“新兴成长型公司”享受JOBS法案的诸多权益,如企业可将三年的财务数据减少至两年,同时允许拟上市企业与潜在投资者在IPO前进行沟通,方便其确定承销商和发行价格。同时,在信息披露方面,可减轻对高管薪酬的信息披露程度。降低上市后对高管薪酬的限制和监管,也不需要提供审计师对公司内控的证明报告。

(图片来源:新华网)

降低上市标准、成功挂牌,对于当前背景下的亿邦来说,也仅仅代表了开始,企业如何发展,如何转型等关键问题迫切需求解决,要满足市场资本的期待,依旧任重而道远。

据亿邦国际纳斯达克上市招股书显示,企业在采矿机托管板块的业务正在快速扩张,2018年、2019年,该板块营业收入分别为769.2万美元、1572.8万美元,同比增长104.47%,占总收入的百分比从2.4%上涨到14.4%。此外,亿邦国际称将陆续开发其他数字货币挖矿机,降低自身业务对于比特币的依赖。

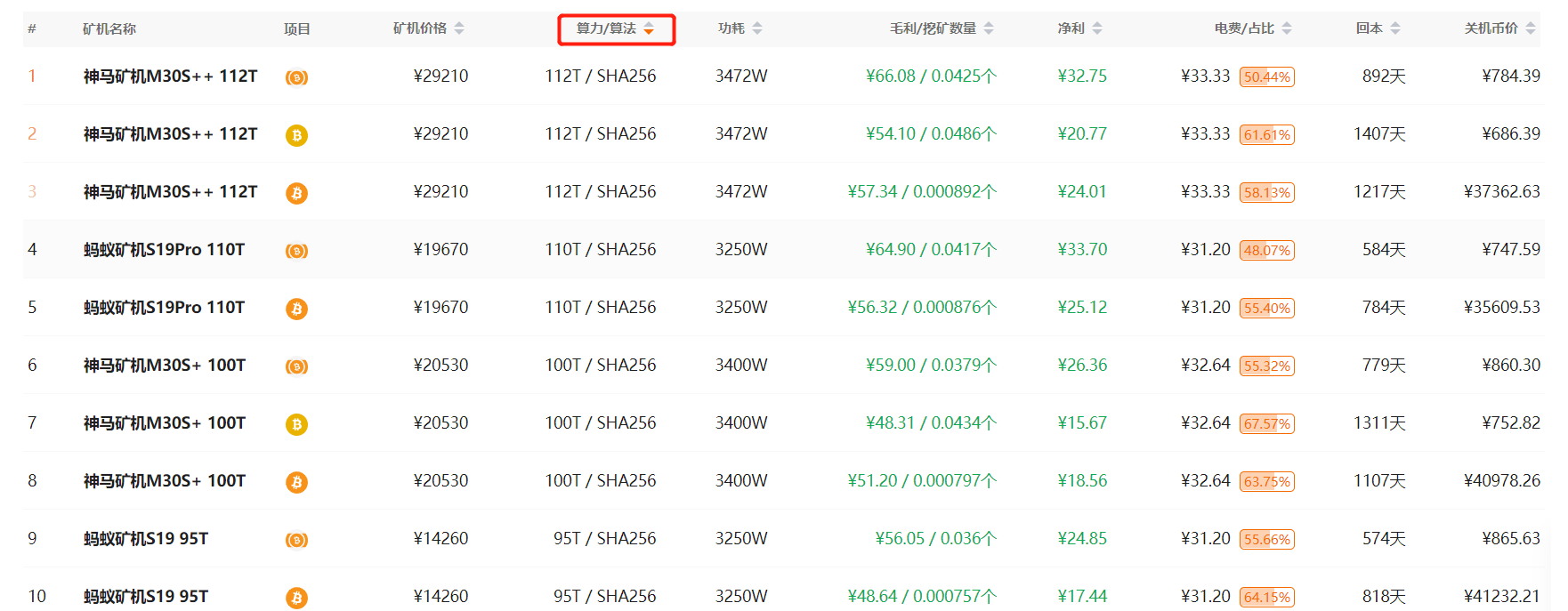

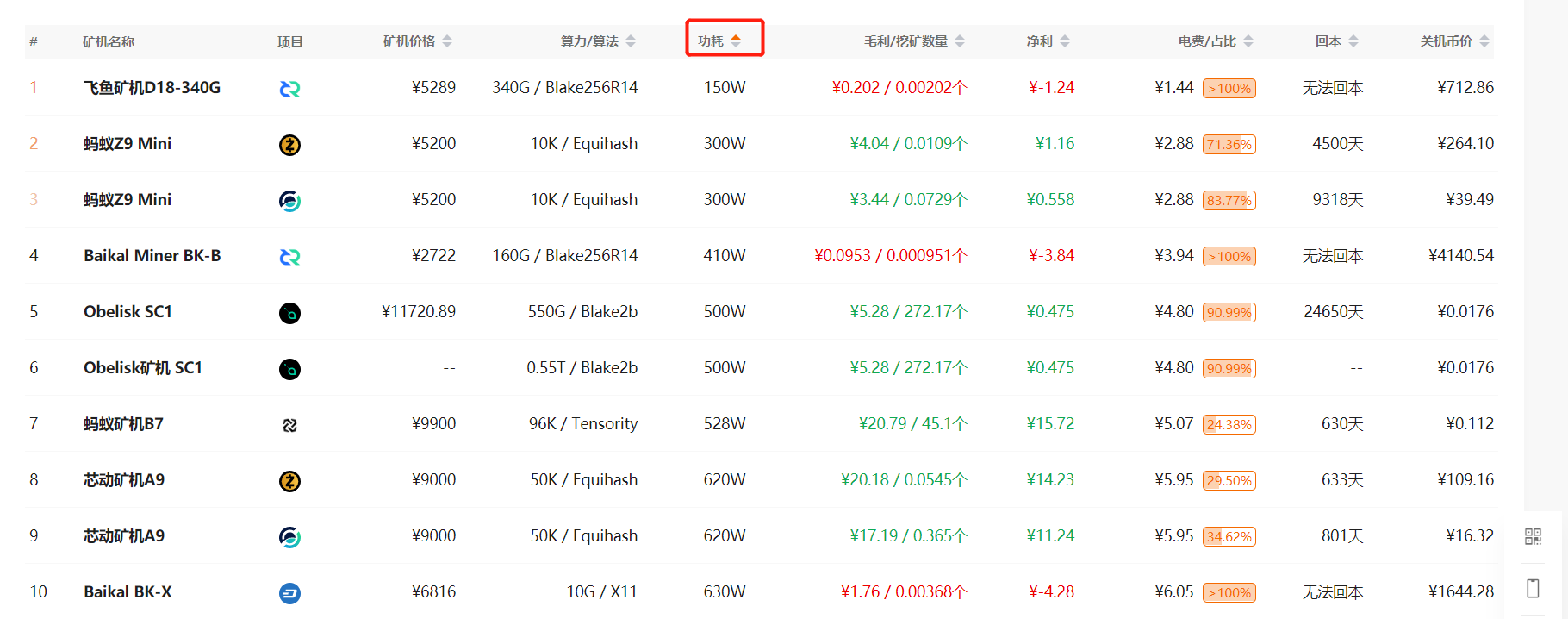

虽贵为全球第三大矿机制造商,但相较于比特大陆和嘉楠科技的挖矿设备 ,从矿机算力、功耗等指标上,亿邦国际矿机产品竞争力明显不足,产品销量和单价都在大幅下降。亿邦国际的矿机产品翼比特E9系列、翼比特E10系列、翼比特E12均为10nm矿机,而竞争对手均已推出7nm矿机。

(矿机算力排行榜,来源:QKL123)

(矿机功耗排行榜,来源:QKL123)

较同行业,亿邦主营业务已然竞争力不足,再加上美股市场对于矿机制造商整体反馈不佳,单靠美股上市,很难解决矿机制造商迫切救市的需求。

矿机业务持续性不强

受比特币减半的影响,矿机挖矿成本增长,外加疫情特殊背景的影响,矿机制造商单一主营矿机业务框架的劣势越发明显,80%甚至90%的矿机主要收入来源占比在数字货币飘忽的行情下前景堪忧,矿机制造商需要从根本解决矿机业务持续性不强的问题。

以亿邦国际为例,亿邦国际业务框架主要涉及三大板块:比特币矿机及配件销售、矿机托管和维修服务和电信网络费。2019年,亿邦国际矿机及配件销售收入占总营收比例为82.4%。矿机托管和维修服务服务收入比例为14.4%。

根据招股书显示,亿邦国际已连续两年亏损,在2018年和2019年的营业收入分别为3.190亿美元和1.091亿美元,净亏损分别为1180万美元和4110万美元;嘉楠科技也在2019年由盈入亏。根据嘉楠科技公司年报数据显示,嘉楠科技2018年净利润则为人民币1.22亿元,2019年净亏损达人民币10.35亿元。

而造成这样现状的原因与比特币行情走势有关。此时正值减半行情后,丰水期迟迟未到,矿工成本暴涨,国家监管政策的陆续实施也让矿机制造商的业务备受冲击。

直白说,数字货币市场行情限定了矿机制造商的未来。

近年矿机制造商上市回顾

比特大陆:行业龙头 上市未果

2018年9月26日,比特大陆正式向港交所递交了招股说明书,受限于矿机制造商特殊性质,上市最终未能成功。

有消息透露,比特大陆已向美国证券交易委员会(SEC)提交申请,将继续其上市之路,但身陷内部风波的比特大陆想必短期内也分身乏术。

嘉楠科技:三次失败 终成区块链第一股

2016年,嘉楠耘智计划通过全资收购A股上市公司鲁亿通上线深交所,由于“借壳”之嫌和监管问题,搁置;2017年8月,嘉楠耘智申请挂牌新三板,同年9月4日,央行等7部委联合下发《关于防范代币发行融资风险的公告》,明确代币发行融资(ICO)本质上是一种未经批准非法公开融资的行为,监管与合规的门槛下,放弃;2018年5月,嘉楠耘智正式提交港交所申请,业务不满足上市适应性,失效。

2019年11月21日,嘉楠耘智以嘉楠科技(CAN)为名正式挂牌美国纳斯达克交易所。

亿邦国际:摘牌新三板 负债经营上市

2015年8月19日,亿邦国际新三板挂牌,2015年至2017年净利润增长15.5倍;2018年6月24日,亿邦国际首次向港交所提交上市申请,但该申请于同年12月失效;2018年12月20日,亿邦国际再次向港交所提交上市申请,但根据2019年6月21日港交所披露的信息显示,上市申请再次失效。

两次申请失败都源于不满足上市适应性。

2020年2月14日,亿邦国际以保密方式向美国证券交易委员会(SEC)提交了上市申请,6月26日,正式挂牌美国纳斯达克。

矿机制造商转型现状难

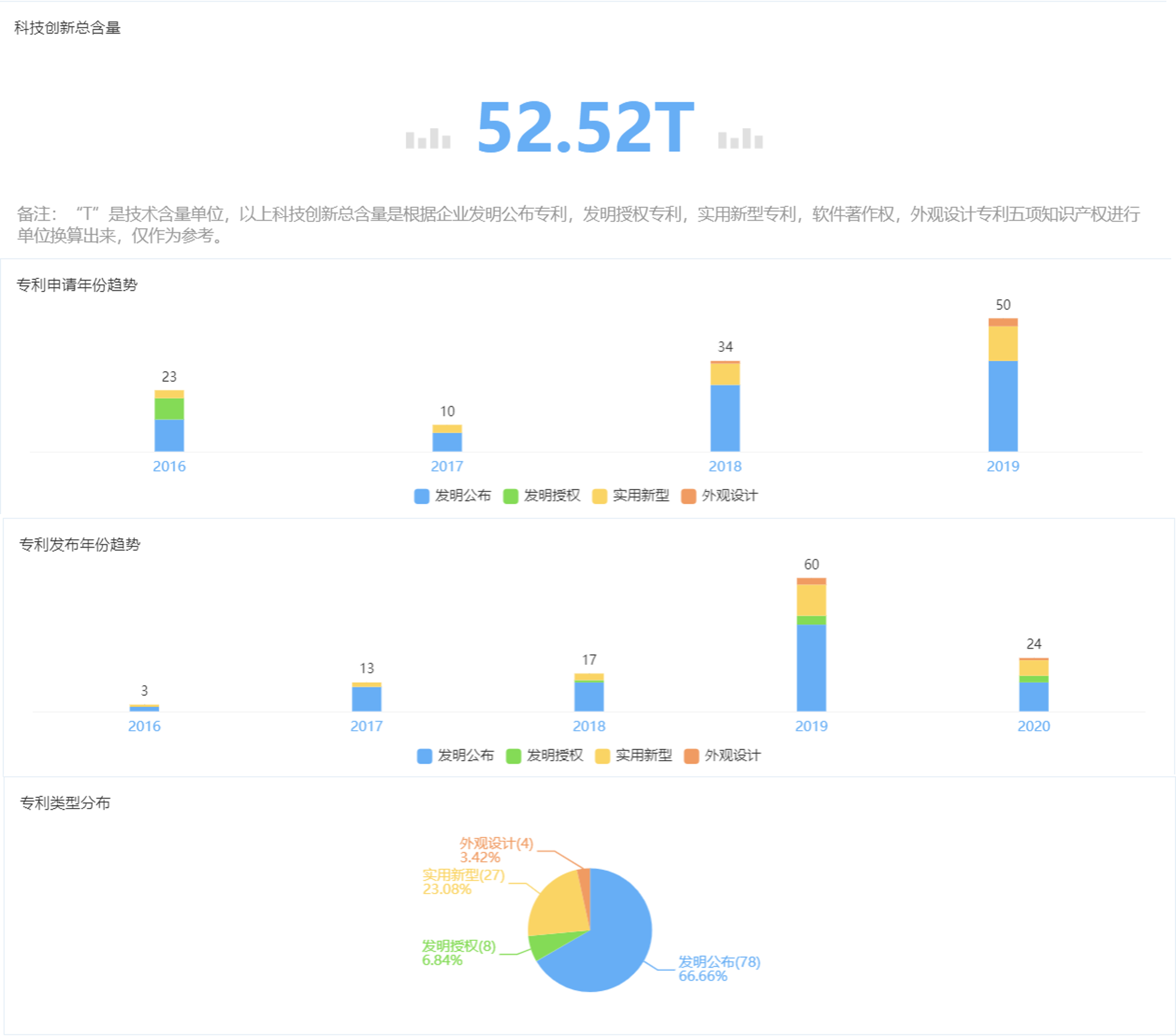

近年来,随着市场行情的波动影响,三大矿机制造商都认识到转型的重要性。但转型方向的判断直接决定了转型能否成功。比特大陆和嘉楠耘智都选择了向AI芯片方向进行尝试。不可否认,AI芯片与矿机制造本身有着较强的关联,但就自身而言,转型仍旧存在一定的困境,无论是从规模化的技术应用,还是科研进展,都无法短期内实现。但根据嘉楠耘智招股书,截至2019年6月30日,AI产品收入为50万元,占产品收入的比重仅为0.17%。据企查查数据显示,嘉楠耘智科技创新总含量仅为52.52T,其公开专利共117件,专利主要以矿机制造相关产品为主。

(嘉楠耘智专利信息统计,图片来源:企查查)

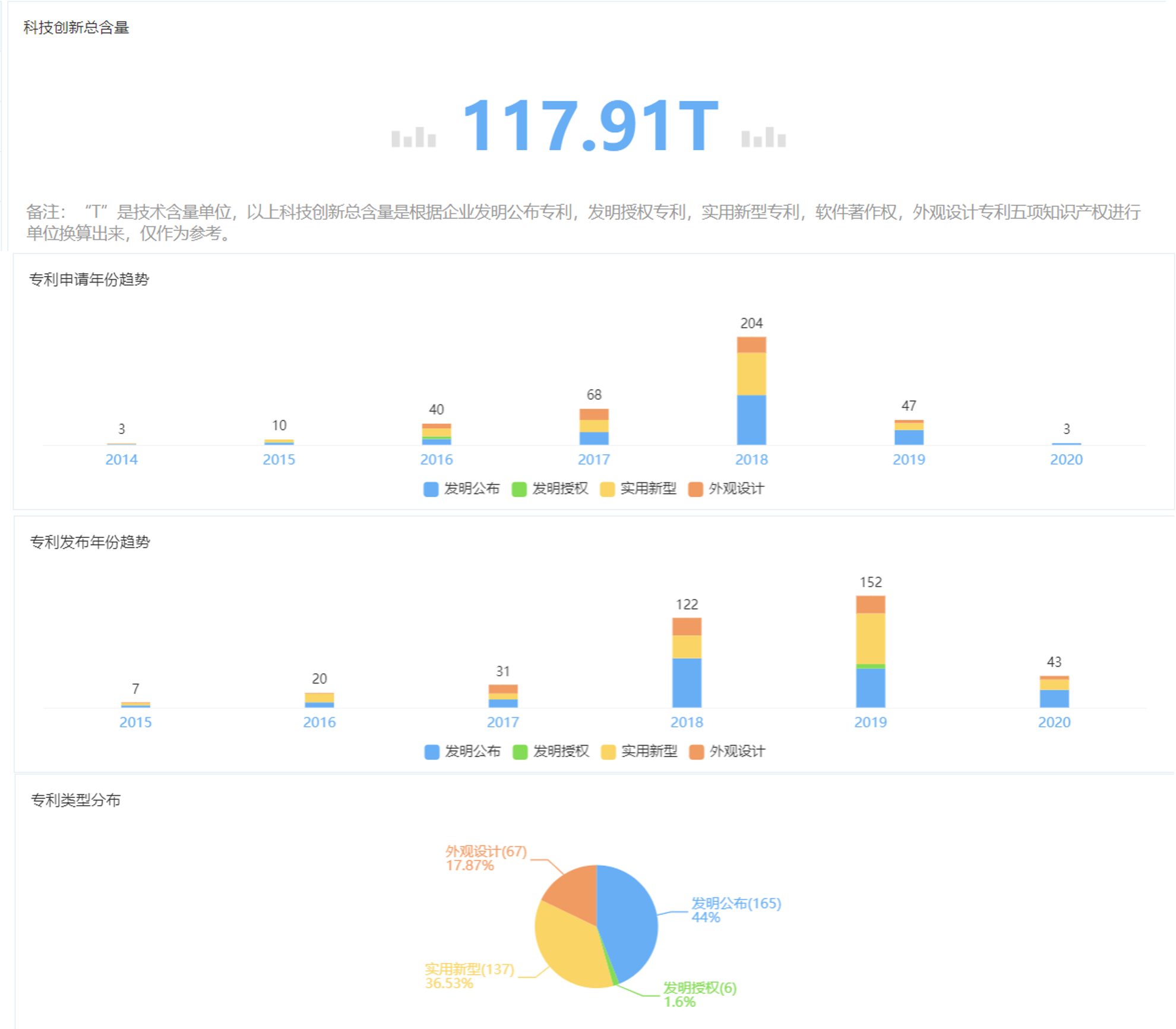

比特大陆作为矿机制造商中市场占有率最高,产品品质更迭发展较快的一方,矿机芯片水平较高,据企查查数据显示,比特大陆科技创新总含量为117.91T。比特大陆目前已公开专利共375件,其中主要专利为PCB散热组件和具有其的服务器,上电控制电路及具有其的电子设备,算力板功率级电路、供电封装单元和算力板等芯片类相关专利。但就AI芯片如此巨大的市场背景下,比特大陆过往更多的技术投入和经验是否能满足AI芯片更多的场景需求,仍旧有更多的技术支撑需要去拓展。

(比特大陆专利信息统计,图片来源:企查查)

选择AI芯片还是继续发展矿机,也是比特大陆内部风波的主要矛盾点。

另外,不可否认的一点是,无论发展主线如何选择,以矿机为主的盈利模式在短时间内容仍旧无法改变。

与比特大陆和嘉楠耘智不同的是,亿邦国际选择通过从区块链产业去拓展产品范围,根据招股书信息显示,亿邦国际计划将自身业务向区块链技术和虚拟货币行业价值链的上下游市场拓展,并且推动区块链技术用于非虚拟货币行业。

跳出矿机行业,基于虚拟货币纵向拓展区块链行业的其他业务,会使亿邦国际在转型的过程拥有一定的积累,但亿邦同时要面临的问题是如何抢占市场优势,避免在技术和产品品质上的不足。改变营收模式比例,链接上下游资源以及如何拓展非虚拟货币行业的业务发展会是其转型的重点。

结语

在高泡沫的数字货币市场,矿机制造商的发展已然陷入泥潭,就亿邦国际和嘉楠科技的美股上市反馈来看,美股市场并不买单,数字货币市场的表现不佳无法让美股市场的股民去买单。并且,抱以资本堆积去唤醒市场信心,不能从本质解决问题。相较于数字货币泡沫市场,股市相对规范的制度和成熟稳定的体系会带来一些信仰,黑猫白猫都能喵,A股美股都有钱,毕竟谁还不是家上市公司呢?