研究 | 4月成DeFi生态“受难月”,受黑客攻击损失超2500万美元

作者:CoinEx研究院研究员熊鸣

Introduction

2020年4月成为了defi生态的受难月,以太坊上的defi平台Uniswap 和Lendf.Me 相继被黑客利用重入漏洞实施了攻击,累计损失约为2524万美元。

关于这次攻击的具体,已有大量媒体报道,在此就不再赘述,而笔者关注到的是,黑客在获利之后,将各个 Token通过 1inch.exchange, ParaSwap 等平台换成 ETH, DAI, BAT 代币,另外将其中的 TUSD, USDT 稳定币存入 Aave defi借贷平台。

虽说这次事件对整个defi生态的信心打击很大,但也给加密社区敲响了不可忽视安全端的警钟,且黑客在盗币之后,仍然将大量稳定币存入了defi借贷平台,让人啼笑皆非。

根据最新合约交易记录显示,黑客最终归还了所有资产,这出闹剧画上了句号。 让笔者好奇的不光是黑客为何归还了所有代币,还有盗币之后存储稳定币的defi Aave平台。 在上一次黑客攻击 bZx defi平台时,Aave也是主角, 究竟是为何,黑客们如此钟意Aave呢?

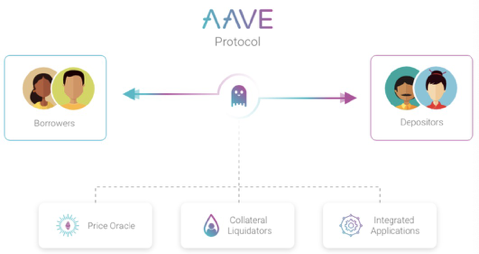

图1:AAVE协议

Aave(来自芬兰语中的“ ghost”一词)是一个在以太坊上搭建的开源借贷非托管协议,借贷方可以通过该协议获得相应资产比例的ERC20的aToken,利息由aToken产生。该项目于2017年11月作为P2P借贷项目ETHLend启动,并于2018年9月更名为Aave,2020年1月在主网上启用,目前支持16种加密资产的抵押和借贷,和其他defi借贷项目类似,也需要超额抵押。

借贷利率根据供需进行算法调整,Aave提供了稳定利率和浮动利率两个选择,稳定利率并不是一直处于稳定状态,而是利率的调节周期长于浮动利率,浮动利率则是实时变化,同时Aave协议也保留了一部分流动资金储备,以确保协议的流动性。

Aave最大的创新点在于提供闪贷服务,可以让有编程能力的用户,实现在同一笔交易中进行借贷和还款的无信无抵押贷款,衍生出一系列的套利场景。

Aave的原生代币是LEND, 协议收取原始贷款的0.25%和闪电贷款的0.09%,手续费收入用于销毁token,激励借款方。

项目发展

Aave协议发布以来,在以太坊社区和defi圈内都引起不小的反响,作为一个2017年11月就进入的defi圈的老项目,比defi龙头makerdao还要早,自然吸引了一大票流量(币圈流量=流动性)。

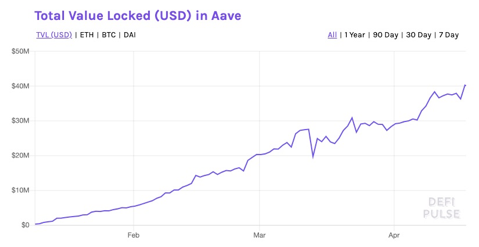

Source: DEFIPULSE

图2:AAVE资产锁仓增长

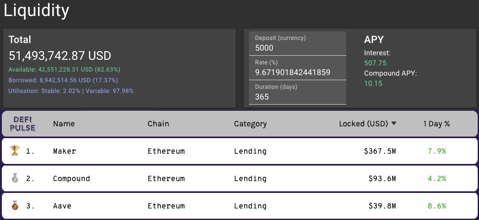

从1月到4月,Aave上质押的资产已经达到5000多万美金,流动性也相当充足,与Chainlink也展开了合作,由于吸取了之前Ethlend的大量产品经验,整个产品线也比较扎实,现在已经是仅次于maker和compound的defi借贷项目了,体量上到了defi借贷的前三。

图3:AAVE资金池流动性与defi借贷排名

借贷产品 :

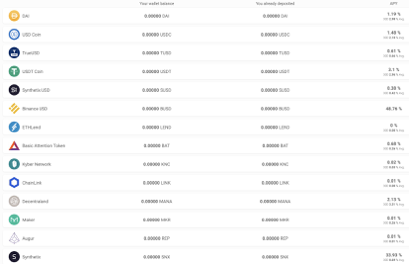

Aave 一共支持 16 种代币,分别为 DAI、USDC、TUSD、USDT、sUSD、BUSD、ETH、LEND、BAT、KNC、LINK、MANA、MKR、REP、SNX、WBTC 和 ZRX。所有资产都可作为借款时的抵押品。Aave 中的所有存入的代币都会 1:1 锚定生成对应的 aToken,aToken 是一种自动生息的衍生代币,不同资产的aToken有着不同的利率,如下图所示。

Source: aave.com

图4:AAVE借贷币种

举例来说,如果用户存入 100 个 Dai 就会获得 100 个 aDai。通过 aToken 获得的所有利息都会直接分配给 aToken 的持有者,用来进行交易或者转让。

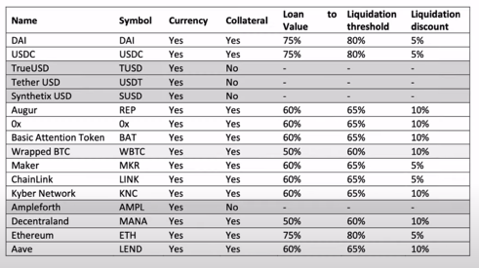

用户可以借出多种加密资产;抵押率和清算门槛取决于资产,清算罚款也取决于资产。用户也可以从中获得清算不良贷款的奖金,不同资产的稳定性以及质量,对应不同的抵押率和爆仓门槛。举例来说,100usd的eth 可以贷出 75usd的资产,而100usd的REP只能贷出60usd资产,爆仓门槛也同理。

Source: https://github.com/aave/aave-protocol

图5:AAVE各类资产的抵押率与清算门槛

闪贷 :

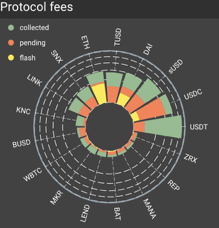

真正让Aave具有差异化、且吸引大量流动性涌入的是闪贷。 从下图可以看到,eth dai的闪贷交易费收入都占比不低,而eth的闪贷手续费甚至超过了普通借贷。 且aave协议收取普通贷款的手续费为0.25%,而闪贷的手续费低到0.09%,只有不到常规手续费三分之一。

图6:AAVE手续费收入

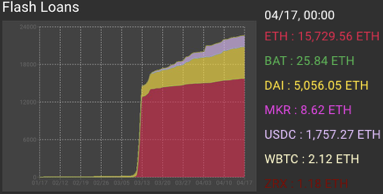

闪贷的爆发期正是defi、甚至整个加密圈的至暗时刻,2020年3月12日,btc跌至3700点,大量中心化的交易所宕机,eth上的defi项目也尸横遍野,由于eth暴跌,大量用户的抵押资产不足,导致爆仓。 而此时,大量加密资产涌入Aave平台,通过下图的平台资产监测可以看到,闪电贷成为了大量用户的避险工具,通过闪电贷的特性避免了eth抵押的爆仓。 下面详细介绍一下闪贷

图7:闪贷规模增长趋势

闪贷(flash load)是基于代码执行的无抵押贷款,其实现原理是:利用智能合约的可编译性将借款、使用、偿还等所有步骤全部编程在一个交易中,智能合约可以保证所有这些步骤都在15秒内完成,如果还款失败,整个交易不会执行。简单来说,在现实世界中,借款、使用借款和还款中的规则,并不完全适用于defi的世界,现实世界中的借贷利息取决于借款的周期以及各国央行的利率,抵押物或是房产、汽车亦或是信用,传统借贷中的风险有时间等因素,利息是对资本机会时间损失的一个补偿。

闪贷中的借款者,可以在一次交易中写入20次、30次操作,智能合约都能将其执行,这就意味着,可以把借款、使用、还款等等步骤都编程为到一项智能合约交易,整个过程不超过10秒。 如果套入利息公式 I=Prt ,当t无限接近于0时,整个借贷是0成本的。

把所有操作都集中在一个交易中完成的优势是,如果最后不还款,交易就会失败,例如:合约一开始借给你100个eth,如果最后没有偿还100eth,那么,交易会失败,因为节点将在内部执行每一步交易,如果在最后一步还款失败,整个交易就不会执行,当然实现闪电贷也是要付出一定的代价,由于需要与时间赛跑,gas的消耗非常大,这也就对应了上文Aave的闪电贷手续费收入甚至是高于普通贷款的。

在defi的世界中,闪贷这种特殊的无抵押贷款是依托什么实现的呢? 这一切就要得益于以太坊的开发语言 solidity所具有的的图灵完备性。

以太坊具有自己的编程语言和自己的自动“会计”。这些“会计”节点查看代码。如果最终偿还了100eth,他们会执行并“发布”它,让它成为实时代码。相反,如果所有这些开源代码操作的执行结果显示未偿还100 eth,那么,他们就不会发布它。

观点 :

闪贷传统金融中对冲基金的一些高频策略不谋而合,利用网络速度甚至是物理位置优势,将其中的时间风险显著降低,来实现套利或对冲等策略,而以太坊上defi协议的可编程性更高,去中心化开源的协议,如果能处理好安全问题,未来可能成为金融创新的先驱。 现在defi领域还处于蛮荒阶段,类似早期交易所间存在差价,闪贷作为套利工具也应运而生,相信defi领域将会涌现更多机会。

*本文谨代表作者个人观点,不构成投资建议。