观点 | 比特币和以太坊的货币性:谁能成为下一个世界货币?

过去两年来,加密货币行业正在进行大清洗,淘汰劣质币种。大多数山寨币一蹶不振,历史最高价暴跌 90% 以上。BTC 的市值占据总市值的 60% 以上,重新登顶行业第一。一些人认为,这显然标志着 BTC 有望成为一种非法币型世界货币。另一方面,迅速发展的以太坊 DeFi 不容小觑。

我想通过本文分析两种实现货币性的方式:

- 比特币采用的方式是先巩固好基础货币,然后只在 二层/侧链 上考虑次生货币(montary aggregate,为不同口径下货币数量统计指标的总称,此处我们取其衍生含义,译为 “次生货币”,在基础货币的使用过程中产生出来、近似货币的金融工具——译者注)的问题。

- 以太坊采用的方式是将重点放在次生货币上:借贷协议、衍生品等;将基础货币视为一种动态工具,独立于货币总量的发展。

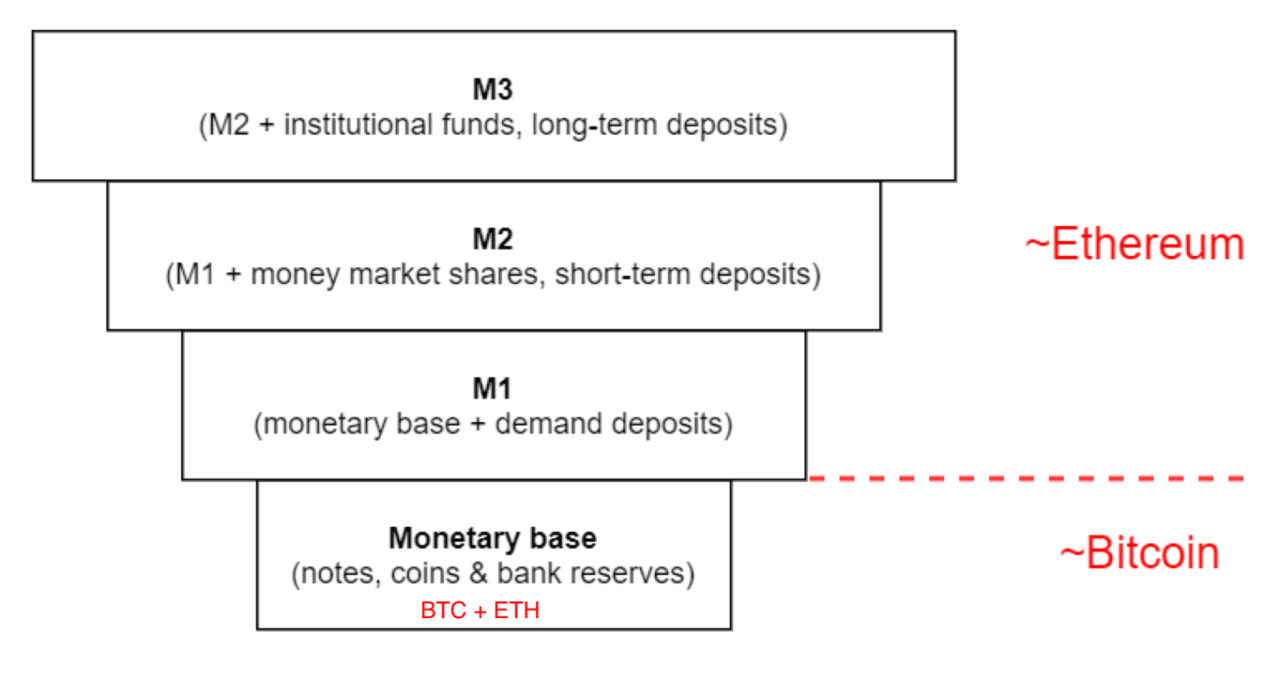

货币总量

比特币和以太坊之间的根本差别在于它们对货币构成的理解不同。在目前法币主导的货币制度中,货币实际上是很模糊的东西。我们通常将货币置于不同的层级和口径下来讨论,每个层级都存在不同水平的流动性和对手风险。

我们可以通过倒金字塔结构将货币的概念可视化:

- 译者注:基础货币包括纸币、硬币和商业银行保证金;M1 为基础货币加上活期存款;M2 为 M1 加上货币市场份额、短期存款;M3 为 M2 加上机构基金、长期存款。注意,关于货币数量的不同计量口径,往往只在 M0 到 M2 的口径上具有共识。-

由上图可知,比特币社区主要聚焦于基础货币的特性,而以太坊社区更注重在货币总量上做文章。

基础货币位于倒金字塔的底部 —— 指的是我们钱包里的现金和央行持有的商业银行的存款准备金(reserve)。基础货币是狭义货币,因为它是最终的结算工具:无论你是持有现金的公民,还是在央行存入准备金的商业银行,都没有对手风险。

另外,无论你是在银行有存款的公民,还是在央行有隔夜存款的商业银行,你的对手风险都很小 —— 你的存款机构可能会丧失偿付能力或破产。这就是为什么在金融危机之后,美国的商业银行开始在 央行存入超额准备金 的原因之一,因为商业银行之间的信任已经荡然无存(另一个原因是美联储开始支付准备金利率)。

部分准备金制度就是倒金字塔机构形成的根本原因 —— 银行能够发放各种形式的贷款、价值数倍于其持有的准备金,而 M2 的具体规模往往基于放贷机构的信用评级。金字塔越往上一层,需要的信任程度越高,资产的流动性越低(即,越难交换)。

(有趣的是,以太坊的货币总量呈正金字塔结构,因为它采用的是超额担保制度。但是,一旦非超额担保的货币市场模型形成,这种情况将得到改变。)

实际上,我们在绝大多数交易中接触到的都是 M1 以及更高层级的货币。全球的个人和企业越来越多地采用 电子转账/信用卡/借记卡 等支付方式,使用现金的情况越来越少。

让我们来总结这一节,然后讨论这对比特币和以太坊的影响。我们得到出了以下两点结论:

- 货币的定义不是单一维度的:它取决于不同层级的信任和流动性程度。

- 虽然基础货币的免信任程度最高,且流动性最强,M1 - M3 才是货币效用的来源。

比特币实现货币属性的道路

就像我在上一节暗示的那样,比特币最先发力且始终放在首位的是打造可靠的基础货币。我们简要看看大家提出的理论依据:

- 广为流传的 硬通货(hard money) 理论,以及 Plan B 的 “ 存量流量比 (Stock to flow)模型” (事实上不过是硬通货理论一个通俗版本);产量减半日就是比特币世界的节日(其它节日包括:披萨节、白皮书节、创世块节)

- 强调 去中心化治理 的重要性以及比特币在这上面的成功历史(例如 UASF (用户自主激活型软分叉)以及 No2X 运动 (反对将比特币区块扩大为两倍))

- 不断得到探讨和分析的比特币 未来安全预算论 (见 Nic Carter 、 Dan Held 、 Hasu 以及 区区在下 )

- 支付方式的可扩展性 :来自在比特币技术基础上开发、致力于支付可扩展性和可互换性提升的初创企业(例如 Samourai 、 Wasabi 、 Strike 、 Lightning Labs 、 Square Lightning SDK )

- 社会可扩展性 :比特币在价值储存工具和支付方式的努力可能被视为缺乏激情,但正是这些努力使得比特币能自然而然成为全球非法币货币的 谢林点 (自然而然形成的共同选择),因为协议变更时仅适用软分叉,因此就无需挂心不断发生的治理争议(如果真有集体参与争论的必要,那还有一个头痛的问题,就是治理讨论该使用 哪种语言 )

- 去中心化的扩展 :比特币的全节点可用普通的消费级硬件来 运行 ,比特币的区块大小也一直很小巧,保证了使用一般网络的用户也能同步比特币区块链并负担起区块链的存储空间需求;而且全节点硬件的选择也越来越多(请看 Bitcoin Magazine 上的 全节点硬件概览 )

- 协议升级的保守方法 :仅使用软分叉来激活升级,而且升级内容经过严格的同行评议,即使像 Schnorr 签名方案 这样 “不太费脑” 的升级都花了好几年来实现

这样保守的方法当然遭到了一些批评,有些人不觉得这种保守主义有何意义,然后发起了分叉(主要就是 BCH 和 BSV),或提出了新项目(以太坊),也产生了很多表情包。

- 表情包作者: Fiskantes -

Unchained capital 的 Parker Lewis 在他的文章 “ 比特币会取代所有其它货币 ” 中为比特币的货币性发展历程作了特别好的归纳:

但是,没有哪种货币能够做到单纯 “为了稀缺而稀缺” 。相反,有数量上限的货币能够最高效地媒介交易。相对稀缺性最强的货币性商品能够最大限度地在跨时间的交易中保存价值。所有其它商品的相对价值和相对价格,都是有了货币的协作功能之后才被人需要的信息;在每一次交易中,每一个个体都被激励去最大化能够保存到未来的价值。比特币的有限稀缺性,将最大限度地保证当前交易所的的价值可以保存到未来,而随着越来越多的个体认定比特币是最具相对稀缺性的货币性商品,其价格的稳定会自然而然地到来。

以太坊实现货币属性的道路

如果我们将 DeFi 运动视为以太坊最适应市场的应用场景,就会发现以太坊实现货币属性的道路与比特币背道而驰。我们来简单说明一下理由:

- 以太坊注重的是 货币性的效用方面 —— 将其原生代币(以太币)作为去中心化生态系统的 “ 经济带宽 ”,而非价值贮藏物或支付手段。

- 以太坊的 货币政策 是灵活的, 致力于从最大程度上实现链上安全性 (而非实行有计划的通胀政策);因此,以太币的发行量不会有硬上限,或是明确的通胀曲线 —— 相反,以太坊实行的是 “ 最低必要发行量 ” 的货币政策。

- 运行节点对硬件和带宽的要求很高 —— 现在 很难 再从头开始运行并同步以太坊全节点,有 大约 70% 的全节点运行在 AWS 等托管型云服务上。另外,也可以像比特币那样通过 专用全节点硬件 来运行;还值得一提的是,节点运营者的经济激励实验(例如, Pocket Network )(注:在上文给出的 Eric Wall 的推特链接中,他从头同步并重放了所有以太坊交易( 我觉得完全没有这个必要 ) —— 使用了同样安全的快速同步,花费了 一天 的时间 —— 预知详情,请点击此处 )。

- 正如 David Hoffman 解释的那样, 可以通过 3 种方法来实现以太币的稀缺性 :DeFi 、PoS 质押和费用销毁;由此可见,以太坊实现货币属性的道路是一个不断迭代的过程(上述提到的 3 种机制中有两种尚未实现)。

- David Hoffman 还指出货币的概念历来都与债务密不可分(参见 Graeber 的著作《债:第一个 5000 年》),DeFi 协议正是利用这一点赋予以太币货币属性的 —— 让以太币成为一种 标准的延期付款手段 。

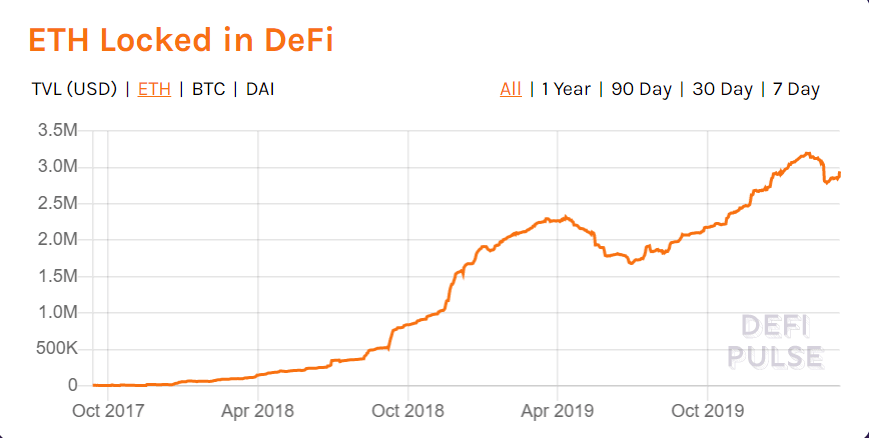

-来源:DeFi Pulse-

DeFi 服务因其免许可性(至少是部分服务具有这一特征)和可组合性(指交互和协同的可能性)饱受赞誉。

我认为,DeFi 之所以能够颠覆区块链行业,是因为其透明性和可审计性。正如 Ryan Sean Adams 近期在参与 Ivan on Tech 播客的讨论中所指出的那样,我们无法审计 Coinbase 或 Kraken 的质押品和内部运作 —— 但是我们可以对 MakerDAO 和 Compound 这么做。因此,bZx 能够如此迅速地利用审计发现漏洞是值得庆祝的事,人们不应该一味地谴责它不够安全。反观 Mt. Gox 有长达两年以上的时间资不偿债,却无人知晓。bZx 一遭到攻击,在短短的几小时内所有人都知道了。

DeFi 之所以能赋予以太币货币属性,是因为它恰好克服了现代金融系统的短板 —— 封闭、狭隘和排外。即使是中心化的 “ 密码货币银行 ” 也遭到了重重限制:Kraken 的期货交易 在 36 个国家遭到了禁止 ,其中包括美国 —— Kraken 本身就是美国公司!此外,将比特币和以太币等资产交由托管机构具有很高的风险,可能会是这场货币革命的阿克琉斯之踵 —— 托管机构可以轻而易举地没收资产,就像 20 世纪 30 年代颁布的美国总统行政令 ,强制要求公民将黄金移交至美联储银行。

另一方面,要想真正把 ETH 转化成货币,DeFi 还有很长的路要走。

首先,在功能性和去中心化之间永远存在取舍。简单的协议,比如 Uniswap,可以是 “ 完全合约 ”,但像货币市场这样的高级模块也能是完全合约吗?有了治理,有了管理员密钥,那就总有合规风险和 治理攻击 风险。

第二,可组合性(协议的相互作用)既带来了新的机会,也带来了新的问题。没人预见到了闪电贷攻击。而且随着 DeFi 领域的花样翻新,许多更复杂的攻击也会到来。透明性、免准入属性,也产生了许多让人觊觎的钱罐子。虽然像 Nexus 和 Opyn 这样的保险也许有点帮助,但如果攻击变得规律,那保费就会越来越高。 所以,DeFi 应用项目要保证能用赏金吸引到曝光漏洞的人,而不是让自己的应用成为钱罐。

第三,DeFi 仍是一个很小众的领域,可能只是一个复杂的以太坊圈子内部的东西。这样想有很多理由:Maker,Compound 和其它服务,其中锁定的绝大部分价值都来自少数几个大户; ETH 价格上升的时候,锁定在 DeFi 协议中的 ETH 数量便下降(出现在 2019 年夏天和 2020 年 2 月)。“锁定在 DeFi 中的 ETH” 这个指标并没有呈指数级增长,就像创业趋势一样,在 2018 年增长了 3000%,但在 2019 年就只有 52%,现在(2020)甚至出现了下跌。截至撰文之日,DeFi 吸收了 2.6% 的 ETH 总供给量,看起来不错,但仍是一个小众领域。

总结

比特币和以太坊都很有希望能成为第一种无需政府介入的世界数字货币,但两者都要在接下来 5 年中克服各自的潜在弱点:

- 比特币必须能与其硬编码的货币政策一起生存下来:接下来 5 年中将发生的两次产量减半,将告诉我们这种货币政策到底能不能行。通过侧链和二层网络上的经济活动来提供 “交易密度” 至关重要。通过期货合约来拍卖未来的区块空间需求也会对整个市场有所帮助(如果有对期货结算的可预期需求的话)。

- 以太坊必须证明,它能够在变动不居的基础货币层上实现货币性。如果迁移到以太坊 2.0 的工作一帆风顺的话,那么消除关注治理的需要及货币政策自动化的工作也应该跟上。但去中心化的货币协议中不应该有强领导者,无论在其位者的克里斯玛人格有多么强大(译者注:charismatic,马克斯·韦伯的社会学概念,指绝对的领导者和支配者人格)。

本文没有讨论到的多种互操作性方案,也可能带来以太坊和比特币作为货币的共同成功。比如,一种可能性是,拿比特币作为自然的基础货币,用以太坊来提供其它层级的货币功能,然后使用信任最小化的方案如 tBTC 和 renBTC 来利用比特币。

从过去几周的情况来看,预测未来是非常困难的,而且未来可能性也远比我们想像得要多。

从近期的全球市场和社会动态来看,人类正进入一个全新的时代。但愿在这个新世界里,还有对非法币世界货币的需求。

后记:本文的大部分篇章都是在 2020 年 3 月中旬的比特币和以太坊价格大跌之前写成的,虽然这些事件没有让我改变在本文中表达出来的观念,我承认,当前的 DeFi 服务(主要是 MakerDAO)已经显现出它们的脆弱性,因为它们很容易在黑天鹅事件中失败(即在网络堵塞、币价大跌时,它们的激励模式就不起作用了)。不过,在这个圈子里,每一次失败都是一个很好的学习机会,即使现在这群 DeFi 服务失败了,总有更好的一群会踩在它们肩膀上冒出头来。

(完)

编者注:关于比特币和以太坊的货币性,大家都已经讨论过很多,有些东西已成老生常谈,但事实上,这仍是一个最值得讨论的问题。本文之所以特别,不仅在于其持论之公平,还在于作者指出了双方各自忽视的问题。比特币的支持者曾长期使用与基础货币相关的理论来说明比特币的意义,但正如作者指出的,货币的含义是复杂的,口径是多样的,证明比特币具有契合这些复杂需要的适应性,是一个不应被忽视的问题(实际上,这个问题在比特币可扩展性讨论中也曾被论及)。而对以太坊的支持者而言,同样有一些问题,在社区的极客文化中被淡化乃至忽略掉了,包括但不限于治理的紧张性以及货币政策的稳定性。

原文链接: https://bankless.substack.com/p/the-moneyness-of-bitcoin-and-ethereum 作者: Josef Tětek 翻译&校对: 闵敏、阿剑 & 阿剑