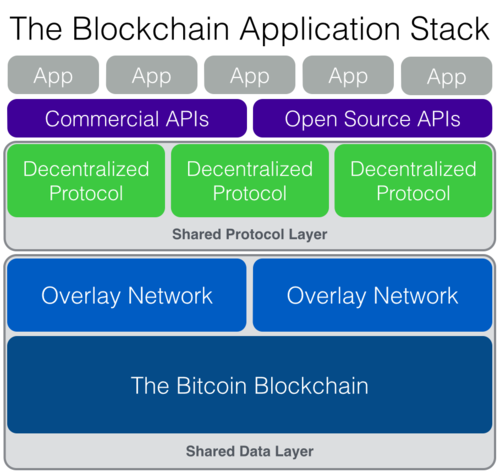

- 区块链应用的栈层 (2014) -

我当时预言,这种新的架构将在 10 年内随着区块链掌控互联网而主导新的线上服务产业。那么,审视这五年来事物的发展是否与这种观念相符,当然也是有趣的事。这种观念最明显的错误在于,认为我们会把一切都搬到比特币区块链上(当时还没有以太坊);而现在我们有大量不同的区块链可供选择,比那时候的情形好多了。我们也开始把 “网络覆盖层” 称为 “layer-2”。而且,使用 “Web3 应用栈层” 这个称呼似乎更为贴切。不过,整个分析框架似乎是通过了考验。两年以前,这个模型还让我提出了一种饱受争议的观点:“胖协议”。我当时提出,区块链世界中的绝大多数价值都会积累在 “协议层”,不像在 web 世界中,价值都是由 “应用层” 来捕获的。

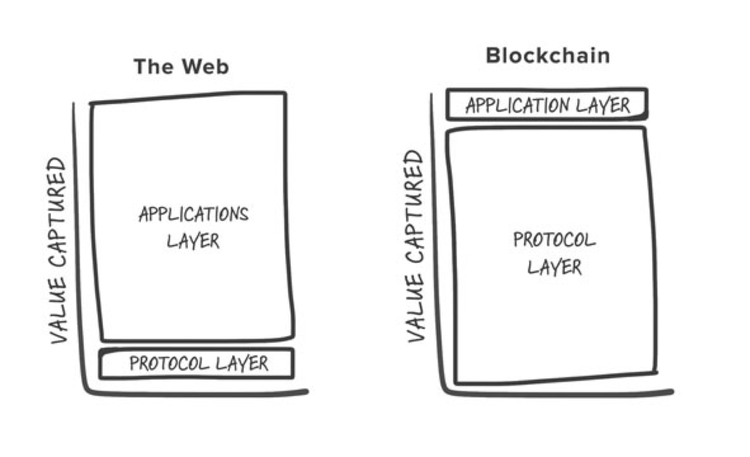

- 胖协议 (2016) -

这种观察也是从应用栈层模型中来的。大部分有意义的 “工作” 和数据都存在于协议层,而应用似乎只能提供非常有限的接口服务。在 2014 年,协议层的 “商业模式” 还不清晰。但是当 USV 开始投资早期的区块链项目时,token 的潜力开始变得越加明显。在 2014 年和 2016 年,都还没有什么实际案例可供观察。在区块链自身的历史长河,它也还处于 “早期”。但现在我们在市场上可以看到几百种区块链协议和应用了。如今我们要迈入 2020 年,也在 Placeholder 的投资中测试了这些观念的不同侧面,是时候该提炼一下旧的观念,并加入我们新学到的东西了。

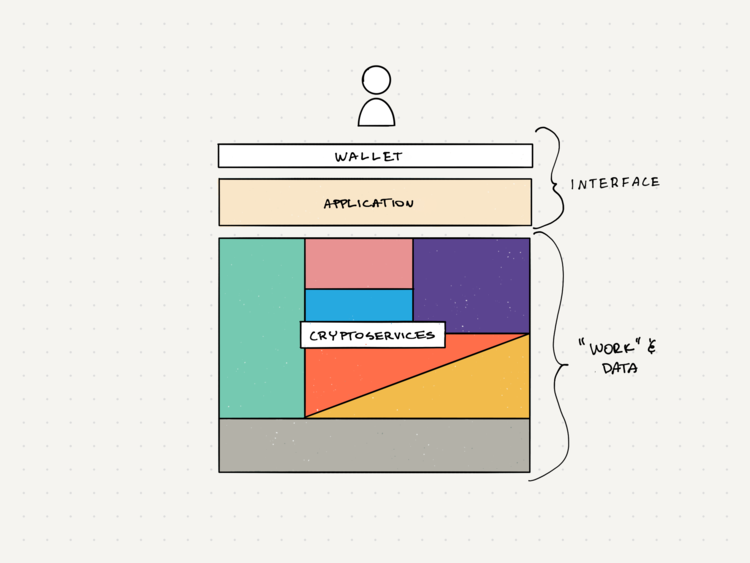

区块链服务架构

大型互联网公司倾向于通过将用户锁进自己专有的接口来扩大自己的平台并垄断平台中产生的信息。区块链网络则相反,倾向于提供单项服务,而且无法 “占有” 用户交互的接口,因为它们并不控制数据。然后分工就会出现,因为一个网络越是分散化,就越难通过一个接口来提供一整套的服务(就像谷歌、Facebook 和亚马逊做的那样)。所以,Web3/区块链 世界里的消费者应用,会相互独立的建构在多个 “可组合” 的协议之上,这种架构,我们可以称之为 “cryptoservices architecture”(区块链服务架构)(就像 “微服务架构” 一样,不过区块链服务里面是有权限最高的组成部分的)。

- Cryptoservices architecture -

在去中心化金融(DeFi)生态里,人们管这种架构叫 “货币积木”。例子有 Zerion(Placeholder 投资了 Zerion)、Instadapp 和 Multis。它们都在使用几个相同的协议(包括 以太坊、Compound、Maker 和 Uniswap)开发功能相似的金融应用。协议的多样性使得它们可以交付完整的金融服务组合(包括交易、借贷、放贷、投机、投资,等等),而且不需要自己动手开发所有这些功能模块、基础设施和流动性。这些协议在许多接口上提供了同样的服务;而基于这些协议搭建的应用都共享同样的资源和数据,没有中心化平台风险。共享基础设施降低了整体的成本。同样的机制也在区块链的细分领域体现出来,比如 DAO 和游戏。区块链服务架构对初创公司来说好处极大。企业可以把大量的功能模块外包给多个网络,然后就能快速且便宜地启动新应用。而且在协议费用和资源方面,每个应用都是平等的(不像在互联网的基础设施,比如 AWS,你的企业规模越小,它收取的服务价格就越贵)。上述公司之所以能脱颖而出,是因为他们在第一轮融资以前就已经把功能完整的产品推向了市场。他们最先看到:使用这种新模式的 “瘦” 应用可凭借资本效率胜出,而互联网公司只能募集越来越多的资本才能与现有市场的在位者相竞争。

随身携带属于你自己的数据

“不托管数据” 是区块链应用降低成本的另一种办法。大型的互联网商业模式依赖于建立数据垄断,因为把用户锁到自己专有的接口中是最方便从他们的信息中榨取价值的方法。他们之间也更多是竞争而不是合作,所以用户只能访问不同平台来获得自己的信息碎片。然后,日益提高的安全成本和新型监管成本,让数据变成了一项负债。能负担得起这些成本的公司当然优势就变大了,但那些资源有限的初创公司就不得不另外开创赛道了。

但如果你是一个区块链用户,你可以拿着属于你自己的数据。没有应用可以垄断对这些数据的控制权。当你用自己的密码学货币钱包访问区块链应用时,你只是给了应用一把在相关的网络中寻找你的信息的 “钥匙”。这把钥匙你可以给任何应用,所以你的数据可以随你一同在一个又一个接口间转移。而且,发起操作(比如签名消息、授权交易操作)所需用到的 “私钥”(可以理解为登录 “密码”),是由你自己来保管的。所以,本质上,你是自己托管着自己的数据,而且没有人能不经过你的同意就操作这些数据(除非你自己把私钥委托给了一个托管服务商)。

举个例子,链上收藏品。一个艺术家可以用 Rare Art 把自己创作的艺术品变成 token,然后在 OpenSea 平台上出售。然后别人(比如 Jake)可以买下这个 token,并在 Cryptovoxels 的虚拟画廊中展示这幅艺术品。类似地,在 DeFi 生态里,如果你拿 Zerion 应用使用过 Maker 协议,假设你在日后用同一把钥匙来登录 Instadapp,你马上就可以操作你在 Maker 中的贷款。因为是在同样的标准和网络上开发的,这些应用默认都是可以相互操作的,而用户可以在接口间自由迁移,不会丢失信息,功能也都是一样的。

区块链服务架构,结合着非存托的数据模式,让初创公司可以更高效地与中心化的同行竞争。这就跟开源标准推动 IT 市场发展的方式一模一样。给予用户所有权和控制权既能降低成本,又能满足当前许多消费者的需求。虽然公司确实要放弃许多让传统在线服务获得竞争力的东西,但你放开了控制权,就可以获得潜在的效率和规模经济。接受这些新模式会让业务成本变得非常低,而且应用可以从彼此的成功中获益,因为他们都为协议层的共享资源池做了贡献。作为一个网络,瘦应用可以更高效地扩展到多个市场上。每一幅在 Rare Art 上铸造出的数字艺术品 token 都提高了 OpenSea 平台的使用价值、Isntadapp 上的活动也会有益于 Zerion(反之亦然),等等。

虽然对许多应用来说,尚不清楚的是,当一切都变得开放了,他们究竟如何能够创造出长期的商业价值和护城河。

价值捕获 vs. 投资回报

胖协议理论指出,比起应用接口,区块链协议将 “捕获” 更多价值。一种常见的误解是将价值捕获和 投资收益 混为一谈。许多人得出结论,投资区块链应用是没有回报的,尽管我的原文明明白白指出,应用层的成功是协议层价值增长的前提条件。再说清楚一些就是,整体价值更少积累在应用层并不意味着应用获得巨大回报的机会就更少,也不意味着价值只会积累在协议层。价值捕获更多与目标市场体量 和其它宏观元素有关,而投资收益则受到成本、增长率、股权集中度等因素的影响。协议和应用的区别在于受这些因素影响的程度不同。

从成本角度来观察价值可以更准确地理解价值分布。基本原理是,在市场上,成本是决定未来价值的重要因素。所以我们可以通过研究一个市场的成本结构来估计其价值结构。在区块链世界里,位于协议层的网络承担着绝大部分的生产成本,所以它们需要更多投资 —— 也就是说,大部分价值必须积累在这一层,这样才能维持均衡状态(要不然就不会有投资,也不会有生产)。应用的运营成本更低,要求的投资也更少,所以它们自然就不需要那么多市场价值。不过,这些网络的成本结构和股权结构,都要比私有公司分散得多。总而言之,投资 token 一般来说会给你带来一块必然更大的蛋糕上的一小块蛋糕,来弥补你的资金成本。

举个例子,购买价值 1000 万美元的 ETH,你只占整个网络的 0.06%(基于当前的货币供给量,整个网络的价值是 150 亿美元),你要想得到 5 倍的回报(变成 5000 万美元),以太坊的总市值要上升 600 亿美元。同时,对一个成功应用的 100 万美元种子轮投资,占有该公司 10% 的股权,你想要获得 5000 万美元的回报,只需该公司增值 4 亿 9 千万美元即可 —— 如果考虑到后续几轮融资,可能连升值 1000 万美元也不用。

而且网络和公司产生价值的方式是不一样的。让一个公开的网络从 20 美元升值到 900 亿美元的推动力,迥异于让一项业务从价值 10 美元增长到价值 5 亿美元的推动力。token 的价格是在一个公开的市场上靠每一次交易近乎混乱地决定出来的,而对网络的每一美元投资,增值和减值的速度都要比对私人公司的投资要快得多。这种复杂性给流入、流出的每一美元投资都带来了巨大的杠杆作用。同时,业务的价值在于一项路人皆知的功能,而早期的私募投资者可能会因为预想不到的因素而承担更大的风险。

最后,我们必须考虑一个应用底层的所有协议的综合价值,以获得相对估值。举个例子,Zerion 依赖于以太坊、Maker、Compound、Uniswap 和其它协议,这些网络的总价值理应比 Zerion 或类似应用的单体价值大得多。但是,这跟使用这些协议的应用和公司的投资回报没有任何关系。区块链网络的价值可能发展到数万亿美元,但其增长总有一天会慢下来。整个市场的大部分价值都会汇集到协议层,但是,巨额回报的投资机会会转移到增长更快的地方。今天说这些还为时尚早,我们还在所有可投资的层级寻找高额回报。

P2B2C

瘦应用的运营成本低,因为它们把许多成本都推给了协议和用户。但竞争者也可以获得同样的生产力和数据源,所以他们都可以相互替代,这在传统 web 世界里是不可能的。这样的话,瘦应用的模式就类似于零售业,线下商店扮演着获得多种商品的 “接口”,而区分它们的因素只有品牌、选品和客户体验。与 “B2B2C” 不同,可以把这种区块链服务模式总结为 P2B2C,Protocol to Business to Consumer(协议面向业务、业务面向客户)。

协议提供了具体的服务,应用层来打包并分发给消费者。跟零售业一样,价格是由提供服务的区块链网络来决定的(就像 “制造商建议零售价格”),应用之间是公平竞争。这种设置对用户来说很好,也可以解决我们对现在的 web 世界的许多抱怨,但这也给应用提出了新的挑战。说真的,如果一切都开放了,竞争者之间可以容易地相互替代,到底怎样才能创造出长期的商业价值和护城河?

在区块链世界里,应用必须在协议功能以外的部分创造价值。在许多情况下,已知的商业模式,比如付费订阅和交易手续费,都是可以用的。但随着基础设施的成熟,应用会变得越来越薄,我们需要新的商业模式。现在有很多有意思的实验,比如,Blockstack 的 “app 挖矿”,NEAR 给开发者提供了一种版税制度(两者都反映了 Amy James 的 “salutary protocols” 理论)。我很好奇他们会怎么发展,虽然我还不能肯定应不应该让协议来决定其应用的经济模型。要涵盖所有的实验需要大量笔墨,所以在此我仅介绍三种常用的策略:建立成本优势、垂直整合 以及 用户质押获利模型。

建立成本优势就是把协议没有涵盖的成本和外部性(externality)都整合进来。这些成本的规模经济效应就是一种护城河,因为竞争对手必须花大价钱才能赶上来。比如,Coinbase 交易所就通过整合两种非常昂贵、用户很希望外包的外部性,法币交换和托管,创造了大量商业价值,利润都来自典型的规模经济优势。没有任何新东西。市场肯定不会允许 Coinbase 收取更高的交易手续费,但他们可以通过收取手续费来覆盖他们为提供这些服务而不得不投入的大量成本。相反,更瘦的应用比如 Zerion,并没有把这些成本内部化,所以他们也收不了额外的手续费 —— 结果就是,他们用不了 Coinbase 的商业模式,或者说收不了同样水平的手续费。这种商业模式是真有用,不过也是真的贵。

垂直整合策略探究的是成功的应用有没有可能积累足够多的用户从而 “推出专属的产品”。他们可以自己直接上手成为 “供给端”(例如矿工),然后直接给他们的用户提供服务。垂直整合在传统零售业的商店品牌领域经常上演,而且亚马逊在推销自己的产品、应对竞争时也是用的这种办法。亚马逊的增长靠的是直接开设线下商店并且几乎零利润销售商品,然后利用自己的平台和充分的需求数据以史无前例的效率推出自己的专属产品。区块链应用能照抄这种路径吗?应用以后会不会直接复制网络的功能模块并推陈出新?市场会不会容许这样的竞争?应用如果插手太多对协议的控制是没必要的,不然就回到传统互联网世界了,但这也是可能的一种结果。

最后一种策略是用户质押获利模型,就是利用 token 来分发价值及其升值。总的来说,办法就是让用户质押一定数量的应用自己的 token(注意,不是协议的 token),然后获得一些好处,比如折扣或者奖励 —— 当然,花样有很多。乍一看,这种模式跟民用航空业以及信用卡这样高度商品化的市场中常用的留住用户的 奖励/积分 系统比较类似,唯一差别在于这些系统不会提供升值。质押获利模型在 token 模型设计上的创新之处在于,用户能从应用的增长中获得利润。因为用户也能分享业务所带来的升值,它就超越了折扣这样的边际利益模式。

举个例子,Nexo 和 Celsius,都提供链上的抵押贷款服务,用的就是这种质押获利模型。在使用 Nexo 的服务时,如果你支付的是 NEXO token,你就可以获得有折扣的利率。而在 Celsius 上,你质押 CEL 越多,你就可以得到越好的利率;如果你接受用 CEL 来支付利息,你的存款利率可以更高。因为 Nexo 和 Celsius token 的数量都是有限的,这些 token 的价值就有可能随着应用业务的增长而升值。所以,这里除了简单的折扣意外,还有升值这一层好处。我们甚至看到了一些 SAAS (软件服务)公司比如 Blox 也在使用这种模式,只要你锁仓他们的 token,就可以给你的月费打折。这种模式会在未来成为主流吗?

我最感兴趣的是用户质押获利模型,因为它代表着商业模式上的一种创新。上述案例都更像是传统的 web 应用,比起更瘦的应用比如 Zerion,他们都更中心化,而且会托管数据。但我感兴趣的地方是,质押获利模型改变了用户和服务商关系。互联网用户是被数据的中心化强制锁在一个地方的。区块链应用,即使比较传统,也没有这种锁定的能力。但用户质押创造了一种 “选择进入型” 经济 锁定,把用户转变成该服务的利益相关者。它是通过用户责任感而非用户锁定来创造护城河的,这代表着一种万象更新的未来,值得进一步探究。