比特币会是比黄金更硬的资产?关于价值、稀缺性以及S2F

作者:Hope(NPC 社区成员)

来源: NPC源计划

2020 年五月的比特币出块奖励减半是一个热议的话题,每一次减半都伴随着整个加密货币市场的大幅波动。而与此相关的就是 S2F(Stock to Flow)模型。这个模型并不是第一次被提出,在 18 年 4 月出版的《The Bitcoin Standard》中作者 Saifedean Ammous 就将 S2F 运用在比特币估值上。但在中文社区,很少有人描述过这个模型,由此,我们请了 NPC 社区成员 Hope 为大家带来这篇文章。

作为价值存储,其拥有的价值源于其稀缺性,也就是生产所付出的时间成本。而从这个角度来看,比特币会是比黄金更“硬”的资产。

未来已来,只是尚未扩散。

TL;DR

1. 库存/产量(stock-to-flow,即年供应增长率的倒数,以下简称 S2F)是一种源自商品市场,用于量化资产稀缺性,或 “硬度”(hardness)的指标。直到近年,才由经济学家 Saifedean Ammous 应用到比特币的相关分析上。

2. 经过分析师 Plan₿(@100trillionUSD)的扩展,以及他基于 S2F 建立的估值模型,人们发现比特币的市值与 S2F 间有很强的的相关性,并可据此预测未来价格。

3. 但是,即便是最好的数学模型,在试图预测未来时,也可能失效。而 S2F 模型的一个主要挑战将会是 5 月发生的比特币减半。

4. 不过,即便预测失败,S2F 对于理解比特币也是一个很好的启发。显然,比特币本身就是被作为一种“超级硬”的资产设计的。5 月份减半后,它的 “硬度”将会达到黄金的级别。2024 年再次减产后,比特币的“硬度”将再度大幅提升,并超越黄金。

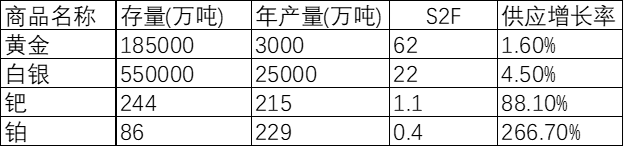

在世界范围内,各国央行正在采取新一轮的量化宽松政策。而与此同时,全球共有约 15 万亿美元的证券收益为负,且规模还在不断扩大中。再加上如今中东动荡的时局,美伊关系的紧张,毫不奇怪,这使得黄金的价值得以迅速提升:在去年第三季度金价首次突破 1500 美元/盎司大关后,如今它以经来到了近 6 年的最高价位。众所周知,作为人类历史上最古老的价值储藏资产,黄金的吸引力在于其供给侧的稳定,每年有限的黄金产量只会逐渐增加其本来就非常庞大的库存。因此在 S2F 这一量化给定资产“硬度”的指标下,黄金这种贵金属的 S2F 达到了惊人的 62 (作为对比,目前白银的 S2F 只有约 22)。即要经过 62 年才能生产出与目前库存相当数量的黄金。其结果便是,黄金丝毫没有陷入所谓的“廉价货币陷阱”的风险。不会因为价格的上涨而导致产量的显著提高,进而将现有库存稀释到一定程度,开启价格的下跌螺旋。

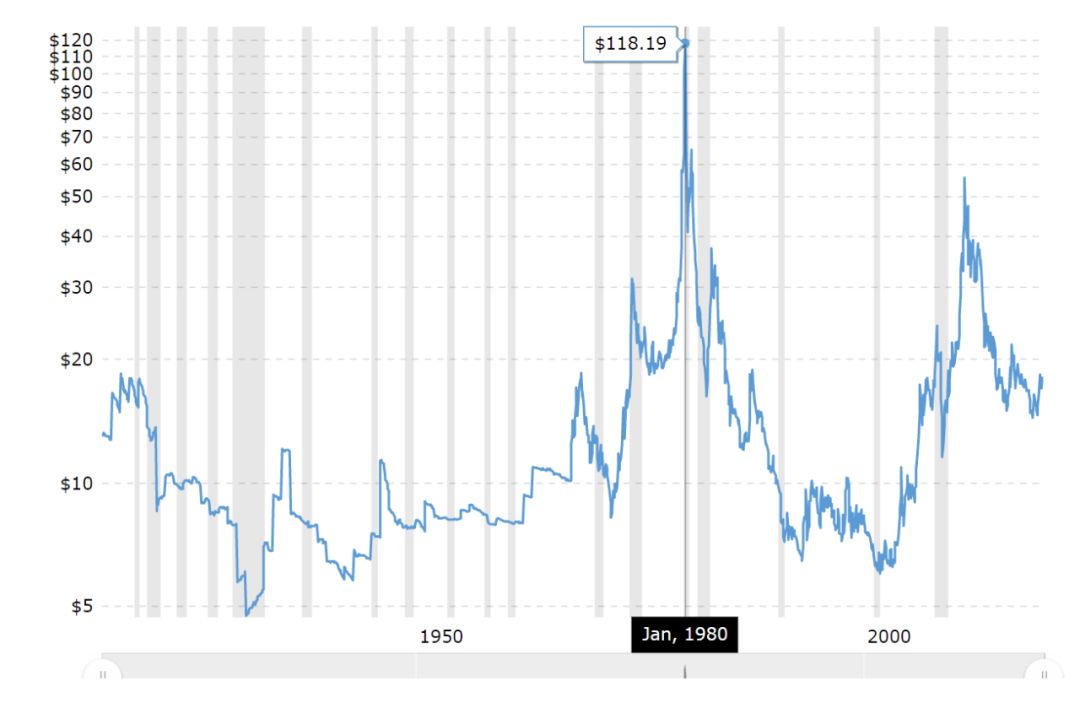

图:白银近百年价格走势。亨特兄弟(Hunt Brothers)在 1980 年便陷入了“廉价货币陷阱”之中。他们试图将白银重新货币化,寄希望于通过不断买入这种金属,将其价格推高至可以再次被用作货币的水平。最初,该计划奏效了,投机者使其上涨趋势大增。然而,产量随价格的上升而暴增,并最终使得银价暴跌。

S2F 同样也是衡量货币类商品的准绳。 从历史上来说,在各个时期一直都是当时 S2F 数值最高的商品被当作货币使用。因为这可以最大限度上确保价值不会随着时间的流逝而消失。这一数值上,起着主导作用的并不是资产的有限库存量,而是存量和与当前“产能”的比率。 例如,从绝对意义上讲,钯的存量要比黄金小得多,只有后者的千分之一,然而这并没有让钯成为一种更硬的商品。因为钯的产能相对较高,这在价格上涨的情况下,很容易稀释钯的库存,从而使其陷入廉价货币陷阱。

图:几种贵金属的S2F。如今比特币的S2F大约为26,5月减半后约为53.

与钯类似,许多以工业用途为主的贵金属的 S2F 都不高,它们每年的产出在当年或是下一年就被消耗掉了。这一点同样表明,如果货币类商品除了用作货币(交易媒介和价值储藏)以外几乎毫无它用,对其自身来说反倒有利。因为只有这样,每年的产量才不会被大量消耗,反而会随着时间的消逝被逐步囤积与保护起来。

「S2F与比特币」

在《比特币本位》(The Bitcoin Standard)一书中,作者 Saifedean Ammous 将原本用于商品市场分析的 S2F 用到了比特币上。这也与比特币的设计理念相契合,因为它本来就是被作为一种类似贵金属形式的新货币类商品设计的。正如中本聪所言,“假设有一种像黄金一样稀缺的基础金属,但具有以下特性:单调的灰色,导电性不佳,不是特别硬……没有任何实际或观赏用途……以及一个特殊、神奇的属性:可通过通信渠道传输。“同黄金一样,新的比特币无法被任意开采。又因为比特币是纯数字的,所以被经常称为“数字黄金”。S2F 为分析比特币的价格趋势提供了一种简单的量化框架:这是一种具有很强解释效力的指标,让比特币与黄金及其近亲具有可比性。而通过简单的计算我们就会发现,如今比特币的 S2F 约为 26,4 个月后比特币的 S2F 便会达到和黄金相近的水平,再过 4 年,将会远远的超过黄金。这是怎么实现的呢?

「比特币“不公平”的发行机制」

鉴于比特币是纯数字化的,可以在协议之初确定其完整的发行机制。人们确实可以说,化名“中本聪”的比特币创造者在白皮书中“作弊了”,因为比特币供给侧每 4 年进行一次的急剧而机械的减半,是现实世界里任何元素都无法媲美的。中本聪的天才之举是将比特币的供应与其价格和采矿工作(即算力)脱钩,难度调整系统是不见著于 Bit Gold 等比特币的任何前辈的。在比特币网络上,大约每 10 分钟会有一个新的区块被矿工开采出来。除了交易手续费外,最初每个区块包含 50 个比特币的区块奖励,并在 4 年后减少为原来的一半。经过了两次减半,如今每个区块包含 12.5 个比特币奖励。而今年 5 月份再次减半之后,区块奖励将减少到 6.25 个。当比特币的价格上升时,更多的矿工(算力)加入到了采矿之中,系统会自动提升挖矿难度,让出块时间维持在平均 10 分钟;而当价格下跌,部分矿工退出采矿,系统会自动降低难度,将出块时间同样维持在平均 10 分钟。因此无论价格或是算力如何波动,都确保了目标数量的比特币进入流通。

同样由于其完全数字化的缘故,比特币另一个特殊之处是它无法像黄金那样作为装饰使用,或是作为工业原料。乍看之下这好像是个缺点,但是从 S2F 的角度而言,却不尽然。考虑到比特币别无他用,需求侧构成亘古不变(例如,并不会出现一个新的产业因为需要使用比特币作为“原料“,而大量消耗其库存),所以不用担心出现其它因素扭曲其价格构成。由于固定的发行机制,也自然不会有额外的比特币被开采出来,对供给侧造成冲击。

图:1892 - 1912 加拿大育空地区(Yukon)的黄金出产量。自 1896 年开始,在物质利益和美国高失业率的驱使下,总数约 10 万名的淘金者来到了加拿大育空地区的克朗代克河。淘金热一直持续到了 1899 年,这批额外的黄金供应也让全球金价暂时性的下跌。历史上,淘金热所引发的黄金产量上升,对供给侧造成冲击的例子有很多。

因为高昂的生产成本,足够长的积累时间,以及先发优势(由于天然金矿的存在,意味黄金在很久之前就可以作为货币类商品使用,与之相反的是钯、铂等工业贵金属直到近代才被人类发现),让黄金获得了如今的高 S2F,并一度成为全球唯一的本位货币。即便日后黄金同法币脱钩,它依旧是市值最大的价值储藏资产。

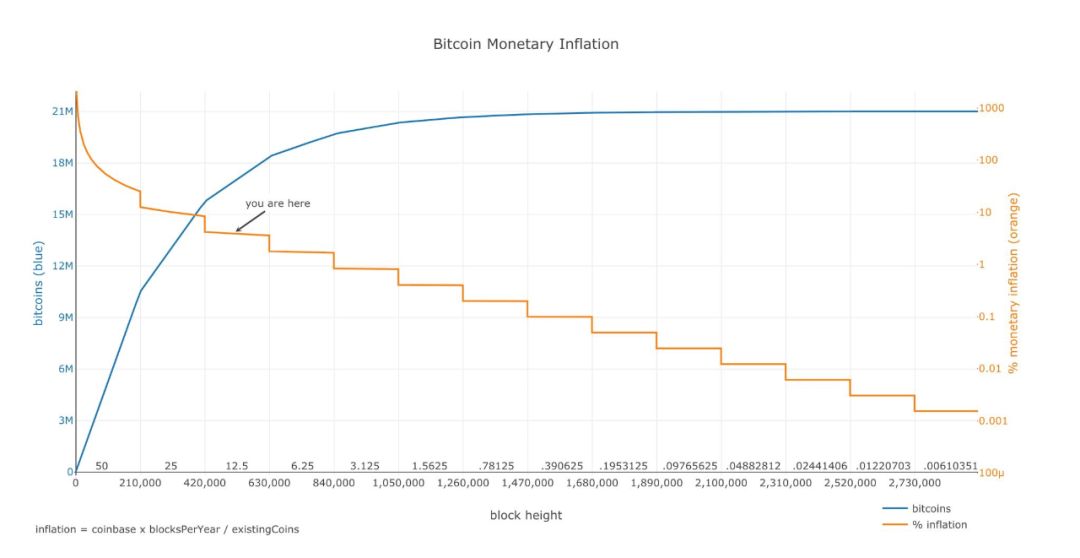

图:比特币的货币通胀(黄色)和供给曲线(蓝色)。

因为特殊的发行机制,尤其是每 4 年一次的减半存在,比特币在短短的 11 年里就实现了与黄金相近的 S2F。这套由中本聪确定的游戏规则,通过全球的点对点网络,由所有运行全节点的用户共同监督,确保其无法被单方面篡改。

「比特币的市值与S2F间有很强的的相关性」

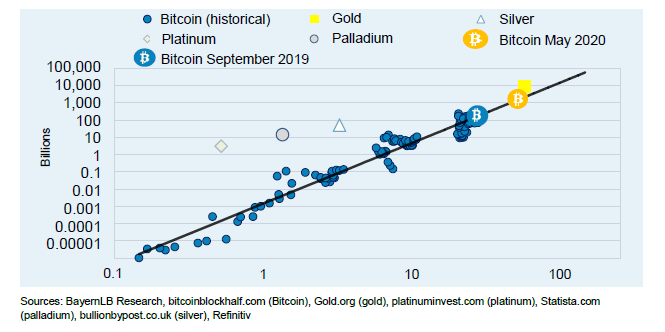

经过分析师 Plan₿(@100trillionUSD)的扩展,以及他基于 S2F 建立的估值模型(具体参见”Modeling Bitcoin's Value with Scarcity”,链接见附录 ),人们发现比特币不同时期的市值与其所处阶段的S2F有着很强的相关性。这里我们尝试以计量经济学的方式加以证明。首先,作为一个公共数据库,比特币的总量和到各个区块为止的库存与区块奖励,都是已知或者通过简单计算就可以得到的。而在 2010 年及之后,随着一个个交易所如雨后春笋般建立起来,比特币的历史价格也可以轻松得到。计算各个阶段的比特币市值,自然也不是难事。唯一比较棘手的问题,就是“丢失的比特币”(或者更准确的说,丢失的私钥)了,因为没有人知道具体有多少币再也不会流通。在这里的计算中,我们假设有 100 万个,即那些被认为由中本聪持有,并从未使用过的比特币。为了验证所得估值的合理性,我们在图中另外绘制了金、银、铂和钯的市值和 S2F。这部分较为简单,所使用数据均来自正式出版物。

图:不同商品的S2F。在“硬度“或者说稀缺性上面,比特币正紧追黄金的脚步。

当我们将所得到的数据绘制在坐标轴上后,便会发现比特币的市值同 S2F 有着对数的线性回归关系。换句话说比特币的 S2F 值越高,其作为资产的“硬度”越硬,其价值也就越大。当然有人可能会指出,我们采样的蓝色数据点并不完全坐落在回归线上。但是这些误差是在允许范围内的,感兴趣的朋友可以查阅 @phraudsta的“Falsifying Stock-to-Flow As a Model of Bitcoin Value” 与 @BurgerCryptoAM的“Reviewing ‘Modelling Bitcoin’s Value with Scarcity’ – Part II: The hunt for cointegration” (链接见附录)做的论证,这里仅引述前者的结论: 如果我们把比特币的价值看作一个醉汉,那么 S2F 并不是他真正的跟班狗,而更像是他走的路。醉汉会在路上到处游荡,有时会停下来、滑倒、错过一个拐弯处、甚至在路上抄近路等;但总的来说,他会沿着这条路的方向回家。

如果仔细观察图表的话,不难发现铂和钯都是明显位于回归线上的。这表明,它们的市场价值主要或很大一部分来自其作为工业金属的实用价值,只存在着很低的货币溢价。与之相反,黄金可以说和回归线几乎重合,当然这也是完全合乎逻辑的,因为黄金这种古老金属主要是作为价值储值存在,其工业需求很小。

当然,最有趣的问题自然是在我们已知 2020 年 5 月之后,即下一次减半后比特币的 S2F 将从现在的大约 26 增加为 53 时,市场会有什么变化?而现在黄金的 S2F 为 62,到时候比特币也仅仅是比它低一些而已。 答案是,如果这一估值模型成立,比特币的价格将达到 9 万美元一枚。 这还意味着比特币的减半效应并没有计入当前的比特币价格中(有趣的是,根据 S2F 估值模型,当前比特币的“合理“价格正好为 7500 美元)。

「结论: 比特币正朝着一种比黄金更硬的资产迈进」

1. Modeling Bitcoin's Value with Scarcity:https://medium.com/@100trillionUSD/modeling-bitcoins-value-with-scarcity-91fa0fc03e25

2. Falsifying Stock-to-Flow As a Model of Bitcoin Value:https://medium.com/swlh/falsifying-stock-to-flow-as-a-model-of-bitcoin-value-b2d9e61f68af

3. Reviewing ‘Modelling Bitcoin’s Value with Scarcity’ – Part II: The hunt for cointegration:https://medium.com/burgercrypto-com/reviewing-modelling-bitcoins-value-with-scarcity-part-ii-the-hunt-for-cointegration-66a8dcedd7ef