雪中送炭还是推波助澜?从实际出发才看清CBDC的利与弊

但是,一个关键问题是: CBDC会采用支持正利率的中央银行个人帐户的形式,还是像传统加密货币那样匿名的数字Token形式 ?

无论CBDC的存在形式和支付功能怎么样,只有权衡分析才能“正其位,尽其用”。

匿名性与安全性

一般而言,现金几乎总是保证匿名交易,而银行存款可以满足安全性需求。虽然匿名可能导致一些金融犯罪,但匿名具有其价值,最近,甚至欧洲中央银行行长克里斯蒂娜·拉加德(Christine Lagarde)都表示,对不可追溯的支付工具不能一味压制,这可以帮助保护消费者免受未经授权使用个人交易数据进行信用评分等问题。

CBDC在不同场景对匿名性和安全性的要求不同,设计逻辑就不同。中央银行只能保证对本人之外的其他用户部分匿名,而不能保证对当中央银行匿名,具体情况具体分析,比如法院命令或者不同的实名等级对应不同交易限额的设定。

利率

1.贷款成本增加CBDC可能会在一定程度上破坏金融系统,从而取代对现金或存款的需求。随之而来的问题不仅是现金可能会消失,而且类似于银行存款的CBDC设计会迫使银行为了保持竞争力而提高存款利息,存款利率的提高意味着贷款利率也会大概率上调,因此可能会触发企业的信贷收缩。

如果企业贷款成本高了,即使个人或家庭存款有更高的利息,银行中间业务的下降也将减少投资、生产和就业。所以相比存款利息增多,个人收入的降低影响可能更大。

当然,在中国,商业银行无论是否提高存款利息,都不太会影响企业信贷,因为有“央妈”在背后调控和印钞,一般商业银行很少因为“钱不够”而提高贷款利率。

如果发行带有利率的数字货币,将加剧银行的中介化。但是,利率不仅可以是正的(例如在存款帐户上),还可以是负的。在这种情况下,CBDC的发行将刺激负利率时代到来,鼓励消费者消费。

最近几个月各国的对CBDC“大刀阔斧”的研究表明,中央银行正在为不计息的CBDC开展工作,以保护银行系统免受数字货币的影响。这种政策选择将使现金成为数字货币的主要竞争对手,但是,与促进无现金社会相比,一些发展中国家消除现金的成本可能更高。

普惠金融

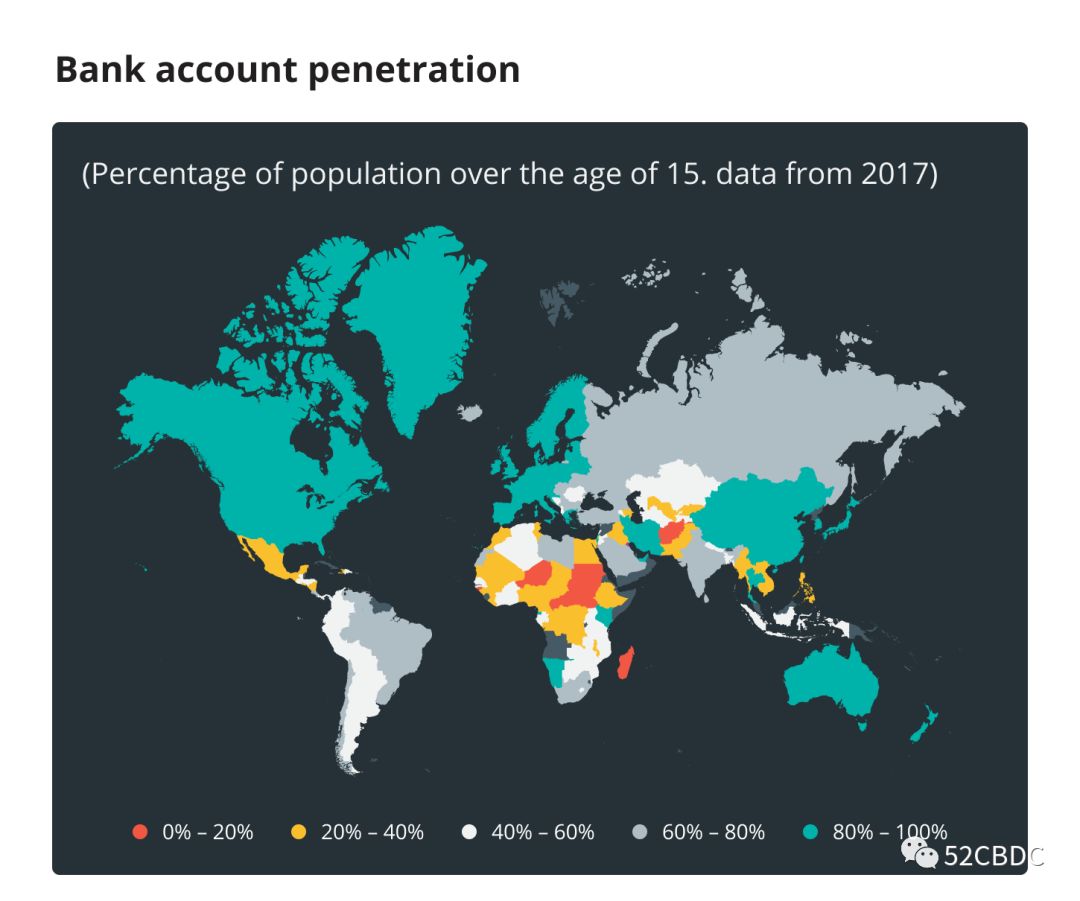

1.全球一半人没有银行账户最新数据显示,在使用支付工具方面,全球数字化鸿沟仍然巨大。

想要申请一个银行账户首先得有钱,还需要政府签发的身份证件,有的地方还需要居住证明,这对于一些发展中国家的边缘化人群来说是一种奢侈。根据世界银行的一份报告,全球有15亿人没有任何形式的身份证,其中大多数人居住在非洲和亚洲。主要原因包括缺乏金融知识、居住在没有金融服务的偏远农村。此外,还有超过2亿个微型和中小型企业无法使用银行帐户和贷款。

2.很多国家的主要支付工具仍为现金

现金仍然在很多大型的发展中国家主导着基本交易,包括工资支付。

在肯尼亚,现金仍然占所有交易价值的98%。尽管有75%的成年人通过移动设备进行支付,但对低收入家庭的一项调查发现,只有1%的支出和3%的交易是以数字现金的方式进行的。

因此,政府试图用数字支付系统代替现金的做法有可能使现有的货币缺口加剧到新的极端,有可能使没有银行账户的人面临的社会和经济问题进一步恶化。

实际上,在国际货币基金组织(IMF)的模拟试验中引入一种数字货币时,低收入家庭往往使用现金的时间更长。由于现金不像银行存款,不支付利息,如果由于CBDC对经济的负面影响而导致贷款减少,这些家庭将比富裕的存款持有人承受更大的损失。因为有钱人的存款所得利息更高,而想做生意的相对贫穷的人连贷款都不一定能贷到,虽然现在也不一定能贷到,但是CBDC增加了贷款成本,无论是财力还是人力成本。

因此,从国际货币基金组织的模拟试验中,储户成为主要的受益者,而现金使用者则成为主要的“失败者”。这意味着央行和政府必须仔细评估其对收入分配的潜在影响。

具有即时转账和数字货币溯源、不可篡改等先进功能的银行存款有储蓄、消费和投资的潜力,从而保证了创新、创造就业机会并刺激了经济,CBDC也可能是从根本上解决逃税的关键。CBDC会改变金融体系并可能造成长期影响,因为它是一种颠覆性的技术和金融创新。

所以不能片面地看待CBDC的利弊,对于不同的经济体,只有合不合适,没有应不应该。