乌镇•腾讯区块链蔡弋戈:应用进入爆发期,如何实现从链下到链上的衔接?

11月8日,由巴比特主办的“2019年世界区块链大会•乌镇”正式开幕,大会聚集了百余位全球区块链、数字资产、AI、5G领域的专家学者、技术大咖、意见领袖、热门项目创始人,以“应用无界”为主题,围绕区块链的应用落地、技术前沿、行业趋势和热点问题进行探讨,推动区块链技术和产业创新发展。(大会图文直播链接: https://www.8btc.com/live/10 )

腾讯区块链业务总经理蔡弋戈发表《数字资产基础设施的思考》主题演讲,以下是演讲全文:

腾讯在2015年底做了自研区块链项目,2017年4月份发布了《腾讯区块链方案白皮书》之后,我们就进入了整个场景的应用探索阶段。截至到今天,也做出了一些我们认为比较有价值、有一定影响力的项目。最近开始,随着习近平总书记的发话,我觉得区块链进入了一个新的阶段。在这个新的阶段里面,会有什么样的影响呢?以下一些我的想法。

区块链应用概念大爆发,下一个突破口在哪?

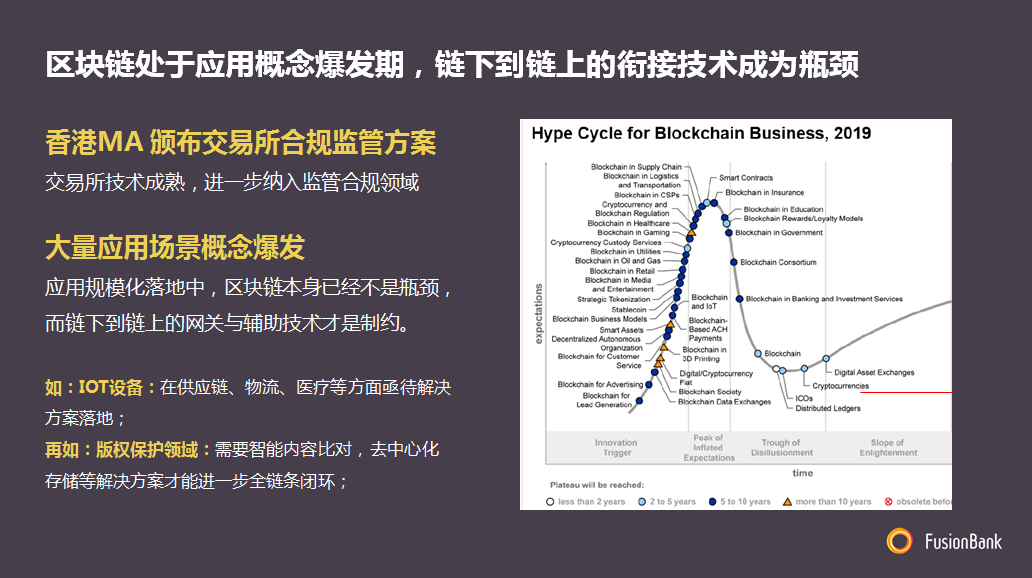

其实我们还是会去看一下整个区块链目前是个什么阶段。我们认为整个区块链还是处于应用概念大爆发期,尤其是随着国家、随着政府对这个产业的重视之后,我们认为它会在很多行业开始有不同的应用的爆发,当然有很多是概念的早期阶段。

分享一下,我很喜欢看这张图,图中曲线讲的是在区块链领域有哪些行业会结合,会在什么时候出现,以及处于什么阶段。但我们发现其实区块链在很多场景里面没有什么瓶颈,而链下到链下的网关和辅助技术才是关键,比如说IoT设备,比如说我们做的高价值的艺术品的溯源,关于珠宝、钻石的防伪。

我们已经关注到市场上已经有一些很知名的厂商,他在做钻石的时候,可以把钻石打上一个数字的印去上链,然后钻石的证书以后就不需要用纸质,而是完全用区块链的证书。这是非常好的创新,但是它不但取决于区块链技术,而且像IoT这种新技术,其实要起到链上链下连接的作用。对于这些技术的发展,我们认为在未来是一个关键,它们发展得好,那区块链的应用就会越来越好。

前几天我们也关注到香港证监会颁布了交易所合规监管方案。其实这意味着从香港政府来讲,也是开始对虚拟数字资产交易有了足够的重视。当然你如果想拿这个牌照,一定要做很多合规化的动作,但对整个行业来讲是很好的利好。

腾讯在数字资产领域,之前有过诸多的探索,比如说供应链金融。供应链金融是一个非常好的场景,它提升了整个资产和资金配置的效率,区块链在这里面起到的资产多级流转、多方共同校验,以及防止一站多转的作用。

麦当劳供应链负责人曾说过这样一段话:

“之所以主动推动供应链金融,是为了帮助我们的多级供应商更低成本的获得融资,这样才能把供应链成本降下去稳定性提升起来,确保我们在行业中保持领先地位。”其实应该说越来越多这样的头部公司、核心企业已经认识到供应链金融对它的价值,这并不仅仅是节约成本,而更重要的在于它能够维持整个供应链条的健康稳定。2017年我们做腾讯区块链探索的时候,跟合作伙伴共同推出了微企业链。我们这个平台一直在运转,并取得了一些经验。

让区块链发票成为真正的资产流

接下来是区块链发票。我简单介绍最新的数据:区块链发票整个累计开票量突破1000万张,价税合计超过70亿,在深圳注册了7600家以上的企业,覆盖了110个行业。

很多人一开始会提到区块链发票的时候,都会问我一个问题,说你们这个发票跟传统发票多少什么区别?它提供什么价值?在不断跟别人解释这个事情的同时,我觉得最核心的在于区块链发票不仅仅是一个真正非常典型的案例,由信息变成资产的案例,而且它超越了交易信息,将整个交易过程真实化、可校验化,让票据真正的成为资产。

传统的电子发票还是一个信息的流转,信息可以复制、可以篡改。但区块链的电子票据其实是资产的流转,从资产的发行、确权、承兑到资产归档备验,这些东西在区块链发票里面都是非常好的模型。通过区块链技术,它天然不可篡改、可追溯。

- 资产全生命周期监管。区块链发票是由税局发行的链上资产,全生命周期都在区块链上,并由各方参与,完成流传。

- 流转信息。当我们用传统的纸制或电子票据作为供应链金融的资产凭证时,需要大量的交易背景、合同、资质等验真工作,成本会比较高。

- 流转资产。当一张发票从一个信息变成一个数字资产之后,其实它就超越了交易信息,而是有希望将整个交易过程真实化可校验,让票据真正成为资产。所以票据也在发生数据资产化的过程。

DCEP加速合规化进程

最近央行数字货币DCEP很火,央行穆司长在各种场合开始跟大家介绍DCEP的概念,包括中国国际经济交流中心副理事长黄奇帆也开始讲这样的观点。我们认为本身整个行业在早期在做各种探索的时候,其实都已经在自觉不自觉地以信息往价值互联网转、信息化数字资产化的方式去走出一条出路。

DCEP出现后,这条路会加倍畅通。在这里举个例子,当时在做这个供应链金融时,我们发现一个问题,供应链金融应付账款的拆分、转让,应怎么对应实际的资金流?其实资金流走的还是银行体系、财富通体系去流转。然后就会发现因为这里没有币,虽然说区块链资产化了,但它还是要依赖于传统资金这套系统流转,要把它结合起来。这个结合起来就是一个链上、一个链下,可能比较麻烦。

但如果像DCEP这样的数字法币出现之后,我们认为它在跟我们的供应链金融这样一些产品结合的时候,它会产生非常大的一个助力,它是真正完成整个支付流转环节的链上闭环,我认为这一点是非常重要的。正如我们看到中国国际经济交流中心副理事长黄奇帆提出的,DCEP是基于区块链技术推出的全新加密电子货币体系,它使得交易环节对账户依赖程度大为降低,有利于人民币的流通和国际化。

我们再进一步想一想,基于DCEP的智能合约推出以后,它有什么样的效果,会有什么样的想象空间?将开放给怎样的主体?银行还是第三方支付平台?有怎样的能力?构建什么样的基础设施?我觉得这是值得大家思考的一些点。所以我认为DCEP的推出,在各行各业会加速整个数字资产化的顺畅。

Libra —— 加密货币的底层资产之争

讲完DCEP,Libra也是我们绕不过去的话题。我们认为Libra本质上是一个加密货币的底层资产之争,合规监管是磨刀石。

1、Libra现在还太过中心化,但会促进加密货币的普及

Libra是比较中心化的,但是它会促进加密货币的普及。我们可以看一下左边这张图,这就是现状。对于我们现在币圈的用户,如果要去炒币,你一定要记一下钱包的助记词,这是非常反用户的体验。所以现在整个区块链的用户其实没有那么多,它还是一个小众群体。但是如果Libra出现,它会提高用户体验,极大地普及加密货币的使用,而不仅仅是用来做投资、投机。

2、底层资产在维护传统法币发行体系,亦在维护美元霸权

但Libra的底层资产,是要维护传统的法定货币体系,也在维护美元霸权。底层资产以法币为锚定,与供应链金融的数字资产、摩根币(JPMCoin)在本质上是类似的,是法币加密数字化的延展,完全尊重法币的发行体系。

我们可以看到Libra的底层资产中,美元权重占比会超过50%。我们对比美元在全球计价和结算40%的比例的话,我们发现这50%其实加强了美元的垄断地位。因此我们觉得像德国反对Libra是非常正常的事情。

3、合规化道路曲折,杀不死的会变更强

合规化的道路很曲折,但是我觉得杀不死的会变得更强,虽然有7家会退出,但是我们看到后面还有1600家在候补。

从整个监管层面来讲,以金融稳定委员会(FSB)为共识监管全球加密货币,目前仅有Libra进入深度切磋阶段,所以我们认为值得继续关注。

DeFi 的大潮看起来很美,但缺乏优质场景与资产

当然我们也看到其实去年在整个加密世界,像DeFi这种引起了大家的热点,比如说DeFi锁仓总量翻了4倍,整个借贷是去年、前年最为亮眼的应用。但是我们发现它也是有局限的,应用场景单一,大多流向交易所,所以亟待优质的场景与资产拓展。

DeFi量虽小,与CeFi相比各有优势,且从竞争走向融合互补。我们也关注到CeFi,银行是一个很古老的行业,而开放银行是过去几年在全球各个国家在做的事情。但是我们去研究开放银行的时候,发现其实所谓的开放银行也就这样:

- 比如说开放渠道,可 OEM 金融服务,如整合投资管理平台;

- 开放数据&能力:如联合风控建模,黑名单共享。

如果我们去看国内的开放银行,国内很多银行三方支付创新早已进入无人区,多项业务早已超越海外商业银行。国内银行的以银企直联为切入,我们早就探索很多场景的开放。

未来的数字化银行应该是什么样的机会?我们认为去融合古典的CeFi + DeFi的可能性,会是未来新型数字银行的机会。

随着我们前面讲到的法定数字货币(例如Libra)的出现,我认为它会帮助很多资产去加速完成数字化进程。在这个进程的加快过程中,新型数字银行的机会来了。它虽然是一个很古老的业务,但是在新型技术出现之后,结合CeFi、DeFi会有不同的玩法,会有一些不同的创新金融规则,我们认为是非常期待的。

结语

随着像DCEP、Libra这种数字法系、稳定币的相继到来,我们认为数字资产新时代会到来,对未来金融业态将产生不可估量的影响。