观点 | 比特币波动性误区:波动不意味着无法成为良好储值手段

诺埃尔•艾奇逊(Noelle Acheson)是企业分析领域的资深人士,也是CoinDesk的研究主管。本文所表达的观点均为作者个人观点。

图片来源: Pixabay

我们大多数人认为我们理解“波动性”这个术语。我们吸收着来自世界各地紧张的政治局势的新闻头条;我们警惕爆炸性物品;我们中的一些人经历过起起落落。

“波动性”指的是剧烈而不可预测的变化,通常具有负面含义。即便是在金融市场,我们也会本能地回避那些会导致财富剧烈波动的投资。

但在金融领域,波动性通常被误解。即使是最普遍接受的计算方法也经常被错误地应用。

波动性的可取性也令人困惑。投资者讨厌它,除非它能让他们赚钱。交易员喜欢它,除非它意味着很高的风险溢价。

我们中很少有人知道它从何而来。许多人认为波动性是低流动性的结果。这从直觉上讲是有道理的:交易量小的情况下,大额订单可能会大幅推高或压低价格。但实证研究表明,实际情况恰恰相反:波动性导致流动性较低,通过更广泛的价差,做市商用于补偿其仓位中持有波动资产的额外风险。

(波动性是低流动性的结果这一误解也源于我们错误地将低流动性和低交易量混为一谈——高交易量和低流动性是有可能的,但这是另一个问题。)

这种混乱也存在于加密领域。

比特币的波动性经常被认为是它永远无法成为良好的价值储存手段、可靠的支付代币或可靠的投资组合对冲工具的原因。我们许多人都陷入了这样一个陷阱:假设随着市场成熟,波动性将会下降。这使我们相信那些可能永远不合适的用例;它还可能导致我们使用错误的加密资产估值方法、投资组合权重和衍生品策略,这可能对我们的底线产生重大影响。

因此,有必要理清一些假设,看看为什么比特币的独特特性能够帮助我们更广泛地理解市场基本面。

变化的不确定性

首先,市场波动有不同的类型。学术文献提供了一系列变体,每种变体都有其独特的公式和局限性。用于评估资产价值的跳跃扩散(Jump-diffusion)模型暗示了一种有益的差异化。正如它的名字所暗示的那样,“跳跃”波动是由突发事件引起的。然而,“扩散”波动是资产标准交易模式的一部分,即“通常”波动。

有了这一点,我们可以开始看到,当我们假设流动性增加将抑制价格波动时,我们谈论的是“跳跃”波动。

然而,“扩散”波动性是一个更为内在的概念。

标准偏差计算——最常用的波动衡量方法——通过使用大偏差的平方(否则它们可能被小偏差抵消和掩盖),包含了剧烈波动的破坏稳定效应。但这夸大了异常值的影响,而异常值往往是“跳跃”波动的结果。随着交易量的增长,这些波动可能会减少,从而导致一个具有误导性的向下倾斜的波动曲线。

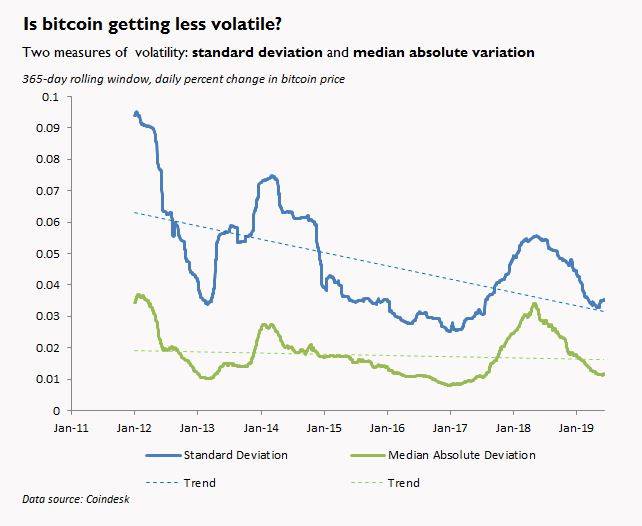

JP Koning提出了另一种计算方法,使用偏离中间值而不是平均值的偏差,这减少了离群值的影响,并显示了一个更内在的波动性度量。如下表所示,多年来这一比例没有明显下降。

现在我们来看看为什么会这样。这些方法中的一个线索用于评估比特币。

基本价值

比特币是当今市场上为数不多的“实物资产”之一,因为它的价值并非来自另一种资产。

更重要的是,它是一种没有明显收入流的“实物资产”。这使得它很难估值。即使是初级分析师也能计算出一种资产的“公允价值”,这种资产可以从现金流中剥离出来,也可以在生命结束时获得一定的回报。而比特币没有现金流,也没有“生命的终结”,更不用说一个可识别的价值了。

那么,是什么推动了比特币的价值呢?

许多理论已经被提出,其中一些我们在我们的报告《加密货币的新基础》中进行了描述。随着市场的发展,一些理论可能会受到追捧,而另一些则会被遗忘或取代。

不过,就目前而言,比特币价值的主要驱动因素是人气:它的价值与市场认为它的价值相符。在缺乏基本面的情况下,投资者试图弄清楚其他投资者会怎么想。凯恩斯将这比作一场竞赛,在这场竞赛中,“我们将自己的智慧投入到预测普通意见对普通意见的预期中。”

黄金也处于类似的情况,因为它也是一种“实物资产”,没有收入流,市场价值主要由市场人气驱动。

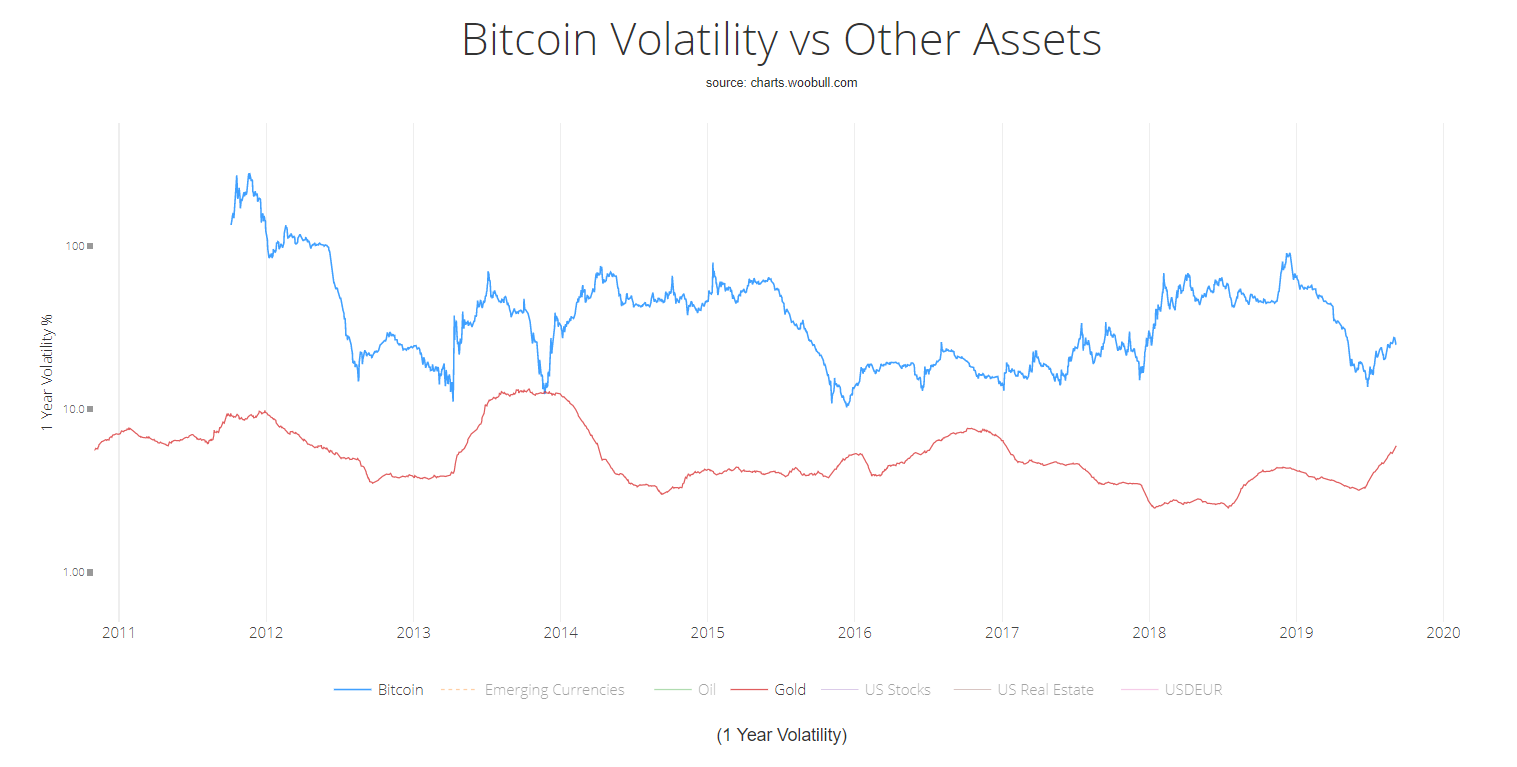

那么,为什么黄金的波动性要低得多呢?

比特币一年波动性

因为“根本的不确定性”。

改变的故事

默文•金(Mervyn King)在他的著作《炼金术的终结》(The End of Alchemy)中解释道,在“根本的不确定性”下,市场价格不是由基本面决定的,而是由对基本面的描述决定的。

比特币是一项新技术,因此,我们还不知道它的最终用途。每个人都有自己的理论,但就像所有的新技术一样,没有人能确定,这使得它的叙述可以改变。

另一方面,黄金既不是一种新技术,也不是一种技术。它已经存在了几千年,它的叙述也不是不确定的。市场情绪在其估值中扮演着重要角色,科学家们可能还会发现这种影响需求和价格的金属的创新用途。但它的“故事”已经建立得很好,这让它的波动性更低。

就目前而言,比特币的基本面是它的故事,而比特币“故事”的不确定性意味着,它的波动性不太可能在短期内减弱。

更重要的角色

这对比特币的最终用例很重要:比特币是否总是太不稳定而不能用作支付代币、价值存储等等?这进而影响了它的叙述,从而影响了它的估值和波动性,进而影响了它的最终用例。随着该行业的成熟,以及比特币作为另类资产类别的地位变得更加稳固——当不确定性减少、其“内在价值”变得更容易量化时,这种自我延续的循环最终将被打破。

但在那之前,它的价格将继续受到市场情绪的驱动。市场情绪很容易受到全球事态发展和市场情绪变化的影响。

在那之前,无论交易量如何,市场变化都将继续朝着任何一个方向放大。

与其为此烦恼,我们应该接受甚至拥抱它。越来越成熟的供应商正致力于改善情绪数据的获取和解释,这加强了我们的分析工具。Crypto Twitter提供了一个引人入胜的平台来衡量这个行业的情绪。而对叙事和情绪对某一资产类别的影响的识别,将开启新的调查途径,这些调查可能会蔓延到其它投资领域。

更重要的是,波动对一些人来说可能不方便,对许多人来说可能不舒服。但这也是高回报的一个重要组成部分。或许,我们为完善比特币估值技术而开发的工具和技能,将使我们能够更熟练地处理波动性固有的不确定性,并使我们能够更深入地了解它所能提供的价值。